Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Φόρος εισοδήματος νομικών προσώπων Διάλεξη 18 1

2

D Πιθανότατα θα δαγκώσω τη γλώσσα μου που το είπα αυτό, αλλά πότε θα έρθει η στιγμή που θα βρούμε τη δύναμη να πούμε καθαρά ότι στο φορολογικό μας σύστημα δύσκολα δικαιολογείται ο φόρος εταιρειών; Πρόεδρος Ronald W. Reagan 2 Φόρος εισοδήματος νομικών προσώπων

3

Νομικά πρόσωπα 3 Νομικό πρόσωπο – ανεξάρτητη νομική οντότητα, όπου συνήθως οι μέτοχοι ή εταίροι έχουν περιορισμένη ευθύνη για τις πράξεις του νομικού προσώπου Στην Ελλάδα στο φόρο εισοδήματος νομικών προσώπων υπάγονται οι: Ανώνυμες εταιρείες (ΑΕ) Εταιρείες περιορισμένης ευθύνης (ΕΠΕ) Δημόσιες, δημοτικές και κοινοτικές επιχειρήσεις κερδοσκοπικού χαρακτήρα, Αλλοδαπές επιχειρήσεις Συνεταιρισμοί Μη κερδοσκοπικά νομικά πρόσωπα

Εταιρείες περιορισμένης ευθύνης (ΕΠΕ) Δημόσιες, δημοτικές και κοινοτικές επιχειρήσεις κερδοσκοπικού χαρακτήρα, Αλλοδαπές επιχειρήσεις Συνεταιρισμοί Μη κερδοσκοπικά νομικά πρόσωπα")

4

Γιατί να φορολογούνται οι επιχειρήσεις; 4 Μόνο οι άνθρωποι μπορούν να πληρώνουν φόρους Λόγοι Τα νομικά πρόσωπα είναι όντως διακεκριμένες οντότητες (π.χ. μεγάλες ανώνυμες εταιρείες) Τα νομικά πρόσωπα απολαμβάνουν ορισμένα ειδικά προνόμια από την κοινωνία Ο φόρος στα νομικά πρόσωπα προστατεύει την ακεραιότητα του φόρου εισοδήματος φυσικών προσώπων

Τα νομικά πρόσωπα απολαμβάνουν ορισμένα ειδικά προνόμια από την κοινωνία Ο φόρος στα νομικά πρόσωπα προστατεύει την ακεραιότητα του φόρου εισοδήματος φυσικών προσώπων.")

5

ΔΟΜΗ 5 Ακαθάριστο εισόδημα - Δαπάνες απόκτησης του εισοδήματος Φορολογητέο εισόδημα * Φορολογικός συντελεστής (25%) Φόρος

Φόρος")

6

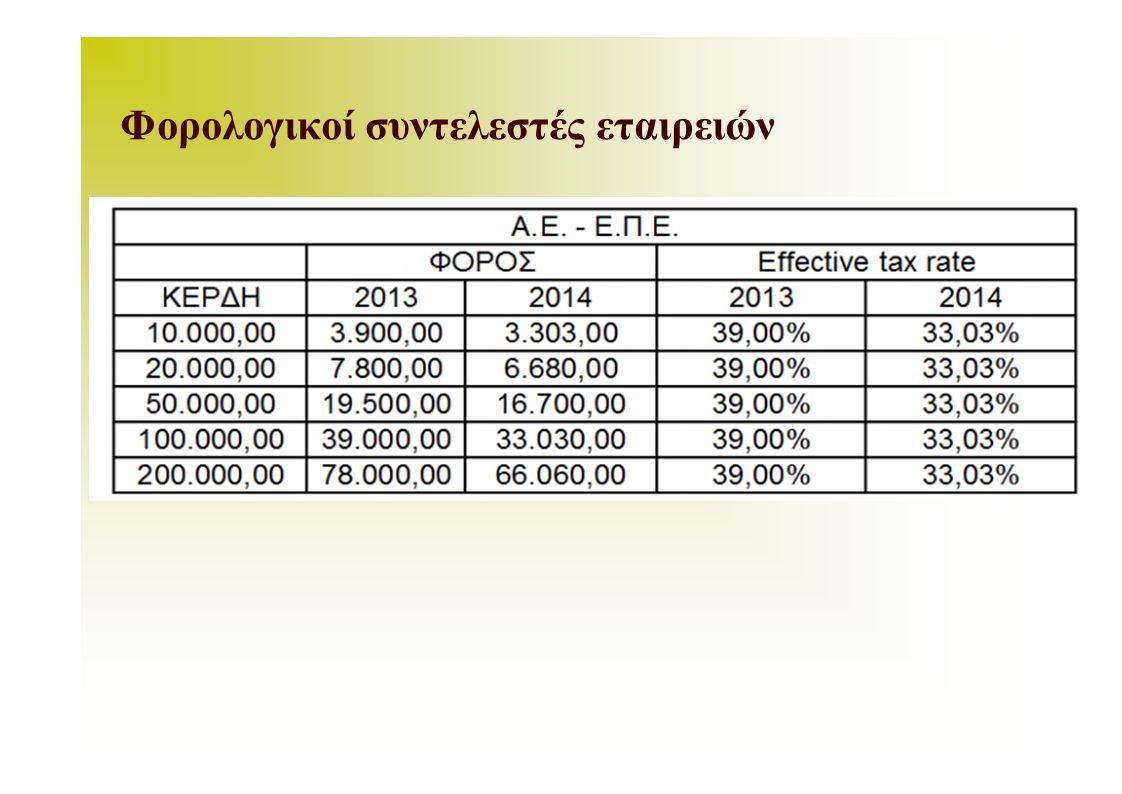

Φορολογικοί συντελεστές εταιρειών

8

Δαπάνες που αφαιρούνται από το ακαθάριστο εισόδημα 8 Αφαιρούνται οι αμοιβές των εργαζομένων Αφαιρούνται οι τόκοι, αλλά όχι το εισόδημα από μερίσματα Αφαιρούνται οι αποσβέσεις Υπολογισμός ύψους αποσβέσεων; Αποσβέσεις άυλων περιουσιακών στοιχείων;

9

Αποσβέσεις 9 Τι είναι απόσβεση; Ο βαθμός στον οποίο μειώνεται η αξία ενός περιουσιακού στοιχείου στη διάρκεια μιας χρονικής περιόδου Φορολογητέα ζωή ενός περιουσιακού στοιχείου Ο αριθμός των ετών που επιτρέπεται η απόσβεση ενός περιουσιακού στοιχείου Στην Ελλάδα: από 1% το έτος για φράγματα σε έργα δικτύων ύδρευσης έως 70% για τα DVD που νοικιάζονται

10

Εξοικονόμηση φόρου από τις αποσβέσεις 10 T = φορολογητέα ζωή D(n) = ποσοστό της αξίας του περιουσιακού στοιχείου που αφαιρείται από το φορολογητέο εισόδημα στη διάρκεια του έτους n θ = συντελεστής φόρου εισοδήματος νομικών προσώπων Παρούσα αξία των εξοικονομήσεων φόρου: ψ = θ * D(1) +θ * D(2) + … +θ * D(T) 1 + r(1 + r) 2 (1 + r) T

= ποσοστό της αξίας του περιουσιακού στοιχείου που αφαιρείται από το φορολογητέο εισόδημα στη διάρκεια του έτους n θ = συντελεστής φόρου εισοδήματος νομικών προσώπων Παρούσα αξία των εξοικονομήσεων φόρου: ψ = θ * D(1) +θ * D(2) + … +θ * D(T) 1 + r(1 + r) 2 (1 + r) T")

11

Περισσότερα για τις αποσβέσεις 11 Επιταχυνόμενη απόσβεση: Μέθοδος υπολογισμού των αποσβέσεων που επιτρέπει στις εταιρείες ναεκπίπτουν ποσά αποσβέσεων που υπερβαίνουν την πραγματική οικονομική απόσβεση Εξοδοποίηση (expensing): Η δυνατότητα να αφαιρεθεί από το καθαρό εισόδημα ως απόσβεση η συνολική αξία ενός περιουσιακού στοιχείου

: Η δυνατότητα να αφαιρεθεί από το καθαρό εισόδημα ως απόσβεση η συνολική αξία ενός περιουσιακού στοιχείου")

12

Απόσβεση άυλων περιουσιακών στοιχείων 10 Ο καθορισμός της κατάλληλης μεθόδου απόσβεσης αποτελεί πρόβλημα για τις φορολογικές αρχές «Έτσι οι 18 ΠΑΕ της Α' Εθνικής την περίοδο Ιουλίου 1997-Ιουνίου 1998 δικαιολόγησαν αποσβέσεις συνολικού ύψους 6,6 δισ. δρχ. για απόσβεση των επενδυτικών δαπανών τους οι οποίες συνίστανται κυρίως σε απόσβεση της αξίας των συμβολαίων των ποδοσφαιριστών τους εξασφαλίζοντας υψηλά κεφάλαια κινήσεως, πολύτιμη ρευστότητα για μετεγγραφές και ενίσχυση τελικά της περιουσίας τους. Οι αποσβέσεις αυτές, οι οποίες σε απόλυτα νούμερα είναι μεγαλύτερες από τις ζημίες ύψους 5,7 δισ. δρχ. που τελικά εμφάνισαν οι 18 ΠΑΕ, δεν είναι τίποτε άλλο από κέρδη που «επανεπενδύονται» και δεν υπόκεινται σε φορολογία.” (Χρ. Κορφιάτης Το ΒΗΜΑ, 24/01/1999, Σελ.: A68).

..")

13

Μεταχείριση των μερισμάτων και των αδιανέμητων κερδών 11 Το πρόβλημα της διπλής φορολόγησης Τα μερίσματα φορολογούνται σε επίπεδο επιχείρησης Τα μερίσματα φορολογούνται σε επίπεδο φυσικού προσώπου όταν διανέμονται (στην Ελλάδα αυτοτελώς με συντελεστή 10%)

")

14

Πραγματική φορολογική επιβάρυνση των κερδών των νομικών προσώπων 0% 5% 10% 15% 20% 25% 30% 35% 40% 45% ΙταλίαΙταλία Βέλγιο Γαλλία ΕλλάδαΕλλάδα Ισπανία Ολλανδία ΑυστρίαΑυστρία Πορτογαλία Τσεχία Δανία Η.Β.Η.Β. Φινλανδία ΚύπροςΚύπρος ΣουηδίαΣουηδία Λιθουανία 0% 5% 10% 15% 20% 25% 30% 35% 40% 45% Ονομαστικοί φορ. συντελεστές Πραγματικοί φορ. συντελεστές Πραγματικός φορολ. συντ. για ΕΕ -27 (αστάθμητος μέσος όρος) 12 Ονομαστικός φορολ. συντ. για ΕΕ -27 (αστάθμητος μέσος όρος)

12 Ονομαστικός φορολ. συντ. για ΕΕ -27 (αστάθμητος μέσος όρος).")

15

Επίπτωση και υπερβάλλον βάρος 15 Φόρος επί των εταιρικών κεφαλαίων Επίπτωση στα πλαίσια ενός υποδείγματος γενικής ισορροπίας Υπερβάλλον βάρος στα πλαίσια ενός υποδείγματος γενικής ισορροπίας Φόρος επί των οικονομικών κερδών Επίπτωση και υπερβάλλον βάρος ενός φόρου επί των οικονομικών κερδών Κέρδη νομικών προσώπων ≠οικονομικά κέρδη Υπόδειγμα του Stiglitz [1973]

![Επίπτωση και υπερβάλλον βάρος 15 Φόρος επί των εταιρικών κεφαλαίων Επίπτωση στα πλαίσια ενός υποδείγματος γενικής ισορροπίας Υπερβάλλον βάρος στα πλαίσια ενός υποδείγματος γενικής ισορροπίας Φόρος επί των οικονομικών κερδών Επίπτωση και υπερβάλλον βάρος ενός φόρου επί των οικονομικών κερδών Κέρδη νομικών προσώπων ≠οικονομικά κέρδη Υπόδειγμα του Stiglitz [1973]](http://images.slideplayer.gr/46/11692116/slides/slide_15.jpg "Επίπτωση και υπερβάλλον βάρος 15 Φόρος επί των εταιρικών κεφαλαίων Επίπτωση στα πλαίσια ενός υποδείγματος γενικής ισορροπίας Υπερβάλλον βάρος στα πλαίσια ενός υποδείγματος γενικής ισορροπίας Φόρος επί των οικονομικών κερδών Επίπτωση και υπερβάλλον βάρος ενός φόρου επί των οικονομικών κερδών Κέρδη νομικών προσώπων ≠οικονομικά κέρδη Υπόδειγμα του Stiglitz [1973]")

16

Το υπόδειγμα του Stiglitz 16 G = αξία του προϊόντος (πριν τη φορολόγηση) που παράγει το μηχάνημα r = τόκοι Η επιχείρηση αγοράζει το μηχάνημα αν:G – r > 0 Ας υποθέσουμε ότι υπάρχει φόρος εισοδήματος νομικών προσώπων (1)το καθαρό εισόδημα φορολογείται με συντελεστή θ (2)καθαρό εισόδημα = G – r Η επιχείρηση αγοράζει το μηχάνημα αν: (1 – θ)(G – r) > 0

που παράγει το μηχάνημα r = τόκοι Η επιχείρηση αγοράζει το μηχάνημα αν:G – r > 0 Ας υποθέσουμε ότι υπάρχει φόρος εισοδήματος νομικών προσώπων (1)το καθαρό εισόδημα φορολογείται με συντελεστή θ (2)καθαρό εισόδημα = G – r Η επιχείρηση αγοράζει το μηχάνημα αν: (1 – θ)(G – r) > 0")

17

Επιπτώσεις στη συμπεριφορά Συνολική υλική επένδυση 17 Το υπόδειγμα του επιταχυντή (Accelerator Model Νεοκλασικό υπόδειγμα (Νeoclassical Model) Κόστος κεφαλαίου: Το κόστος ευκαιρίας για μια εταιρεία που συνδέεται με την κατοχή ενός κεφαλαιακού στοιχείου Πώς το κόστος κεφαλαίου επηρεάζει τις επενδύσεις Υπόδειγμα ταμειακών ροών (Cash Flow Model

Κόστος κεφαλαίου: Το κόστος ευκαιρίας για μια εταιρεία που συνδέεται με την κατοχή ενός κεφαλαιακού στοιχείου Πώς το κόστος κεφαλαίου επηρεάζει τις επενδύσεις Υπόδειγμα ταμειακών ροών (Cash Flow Model")

18

Το νεοκλασικό υπόδειγμα 18 Κόστος κεφαλαίου = (r + δ) Απόδοση μετά τη φορολόγηση = (1 – θ) * (1 – t) (1 – θ) * (1 – t) * C = (r + δ) C r (1 ) (1 t) C (r )(1 k ) (1 ) (1 t)

Απόδοση μετά τη φορολόγηση = (1 – θ) * (1 – t) (1 – θ) * (1 – t) * C = (r + δ) C r (1 ) (1 t) C (r )(1 k ) (1 ) (1 t)")

19

Πώς το κόστος κεφαλαίου επηρεάζει τις επενδύσεις 19 Οικονομετρικά προβλήματα Ο ρόλος των προσδοκιών Ελαστικότητα της καμπύλης προσφοράς των κεφαλαιουχικών αγαθών Προβλήματα ανοιχτών οικονομιών

20

Υπόδειγμα ταμειακών ροών 20 Τι αποτελεί ταμειακή ροή; Οι ταμειακές ροές δεν παίζουν κανένα ρόλο στο νεοκλασικό υπόδειγμα Κόστος ιδίων κεφαλαίων ≠ Κόστος ξένων κεφαλαίων Εμπειρικά αποτελέσματα

21

Επιπτώσεις στη συμπεριφορά: Είδη περιουσιακών στοιχείων 21 Το φορολογικό σύστημα δίνει κίνητρα για την αγορά περιουσιακών στοιχείων για τα οποία δίνεται η δυνατότητα να καταγραφούν σημαντικά ποσά αποσβέσεων σε σύντομο χρονικό διάστημα

22

Επιπτώσεις στη συμπεριφορά Χρηματοοικονομική διοίκηση 20 Γιατί οι εταιρείες δίνουν μερίσματα; Η διανομή μερισμάτων σηματοδοτεί την οικονομική ευρωστία της εταιρείας Επίπτωση των φόρων στην πολιτική για τα μερίσματα Εμπειρικές ενδείξεις – Poterba and Summers (1985), Chetty and Saez [2004] Επίδραση στην αποταμίευση Χρηματοδότηση με δανεισμό ή με έκδοση μετοχών; Αυξάνει το φορολογικό σύστημα τις πιθανότητες χρεοκοπίας; Είναι το φορολογικό σύστημα υπεύθυνο για τα επιχειρηματικά σκάνδαλα των ΗΠΑ

![Επιπτώσεις στη συμπεριφορά Χρηματοοικονομική διοίκηση 20 Γιατί οι εταιρείες δίνουν μερίσματα; Η διανομή μερισμάτων σηματοδοτεί την οικονομική ευρωστία της εταιρείας Επίπτωση των φόρων στην πολιτική για τα μερίσματα Εμπειρικές ενδείξεις – Poterba and Summers (1985), Chetty and Saez [2004] Επίδραση στην αποταμίευση Χρηματοδότηση με δανεισμό ή με έκδοση μετοχών; Αυξάνει το φορολογικό σύστημα τις πιθανότητες χρεοκοπίας; Είναι το φορολογικό σύστημα υπεύθυνο για τα επιχειρηματικά σκάνδαλα των ΗΠΑ](http://images.slideplayer.gr/46/11692116/slides/slide_22.jpg "Επιπτώσεις στη συμπεριφορά Χρηματοοικονομική διοίκηση 20 Γιατί οι εταιρείες δίνουν μερίσματα; Η διανομή μερισμάτων σηματοδοτεί την οικονομική ευρωστία της εταιρείας Επίπτωση των φόρων στην πολιτική για τα μερίσματα Εμπειρικές ενδείξεις – Poterba and Summers (1985), Chetty and Saez [2004] Επίδραση στην αποταμίευση Χρηματοδότηση με δανεισμό ή με έκδοση μετοχών; Αυξάνει το φορολογικό σύστημα τις πιθανότητες χρεοκοπίας; Είναι το φορολογικό σύστημα υπεύθυνο για τα επιχειρηματικά σκάνδαλα των ΗΠΑ")

23

Φορολογία των πολυεθνικών εταιρειών 23 Διμερείς συμβάσεις περί αποφυγής διπλής φορολόγησης Οι επιχειρήσεις φορολογούνται κατά κανόνα στη χώρα που βρίσκεται η μητρική εταιρεία Δίνεται πίστωση φόρου για τους φόρους που έχουν πληρωθεί στο εξωτερικό Η πίστωση φόρου δεν μπορεί να υπερβαίνει το φόρο που θα είχε πληρωθεί αν η επιχείρηση που βρίσκεται στο εξωτερικό φορολογείτο με βάση την εθνική φορολογική νομοθεσία

24

Η ιδιότητα της θυγατρικής εταιρείας Θυγατρική εταιρεία: Μια εταιρεία η οποία ανήκει σε κάποια άλλη εταιρεία αλλά είναι δηλωμένη χωριστά και αποτελεί ξεχωριστό νομικό πρόσωπο από τη μητρική εταιρεία Επαναπατρισμός κερδών: αποδίδω τα κέρδη μιας θυγατρικής στη μητρική της εταιρεία. Τα κέρδη που αποκομίζει μια θυγατρική φορολογούνται με τον τρόπο που περιγράψαμε προηγουμένως μόνο αν επιστραφούν (επαναπατριστούν) στη μητρική εταιρεία υπό μορφή μερισμάτων. 24 Φορολογία των πολυεθνικών εταιρειών

στη μητρική εταιρεία υπό μορφή μερισμάτων. 24 Φορολογία των πολυεθνικών εταιρειών.")

25

Κατανομή κερδών Σύστημα της αυτονομίας (arm’s length system): μια μέθοδος υπολογισμού των φόρων που οφείλουν οι πολυεθνικές εταιρείες σύμφωνα με την οποία οι δοσοληψίες μεταξύ της μητρικής και των θυγατρικών εταιρειών θεωρούνται ότι αφορούν τελείως ξεχωριστές επιχειρήσεις. Πρόβλημα της τιμολόγησης συναλλαγών (Transfer-pricing problem) : τεχνικές μεταφοράς των κερδών μέσω χειρισμού των τιμών στις συναλλαγές που γίνονται μεταξύ των επιχειρήσεων του ομίλου, μηχανισμών επιμερισμού των γενικών εξόδων διοίκησης των θυγατρικών (έρευνα και ανάπτυξη, διαφήμιση, κλπ. 25 Φορολογία των πολυεθνικών εταιρειών

: τεχνικές μεταφοράς των κερδών μέσω χειρισμού των τιμών στις συναλλαγές που γίνονται μεταξύ των επιχειρήσεων του ομίλου, μηχανισμών επιμερισμού των γενικών εξόδων διοίκησης των θυγατρικών (έρευνα και ανάπτυξη, διαφήμιση, κλπ. 25 Φορολογία των πολυεθνικών εταιρειών.")

26

Διανομή κερδών των πολυεθνικών εταιρειών που έχουν την έδρα τους στις Η. Π. Α. (2003) Στοιχεία ενεργητικού Μισθοί Πωλήσεις Κέρδη ΙΡΛΓΑΛΓΕΡ ΛΟΥΞ ΟΛΛΙΣΠΗ.Β.ΙΣΠΗ.Β. Φορολογία των πολυεθνικών εταιρειών 26

Στοιχεία ενεργητικού Μισθοί Πωλήσεις Κέρδη ΙΡΛΓΑΛΓΕΡ ΛΟΥΞ ΟΛΛΙΣΠΗ.Β.ΙΣΠΗ.Β. Φορολογία των πολυεθνικών εταιρειών 26.")

27

Αξιολόγηση της φορολογικής μεταχείρισης των πολυεθνικών εταιρειών 27 Μεγιστοποίηση του παγκόσμιου εισοδήματος Το πριν από τη φορολόγηση ποσοστό απόδοσης του τελευταίου ευρώ που επενδύεται σε κάθε χώρα ―το οριακό ποσοστό απόδοσης― πρέπει να είναι το ίδιο. Μεγιστοποίηση του εθνικού εισοδήματος Από εθνική σκοπιά, η μεγιστοποίηση του παγκόσμιου εισοδήματος οδηγεί σε «πάρα πολλές» επενδύσεις στο εξωτερικό

28

Μεγιστοποίηση του παγκόσμιου εισοδήματος 28 r f = r GR (1 – t f )r f = (1 – t GR )r GR Πίστωση για ολόκληρο ή για μέρος του ποσού των φόρων που έχουν καταβληθεί στο εξωτερικό;

r f = (1 – t GR )r GR Πίστωση για ολόκληρο ή για μέρος του ποσού των φόρων που έχουν καταβληθεί στο εξωτερικό;")

29

Μεγιστοποίηση εθνικού εισοδήματος 29 (1 – t f )r f = r GR r f = r GR /(1 – t f ) αν t f < 1, τότε r GR < r GR /(1 – t f ) Αφαίρεση των φόρων που έχουν καταβληθεί στο εξωτερικό από το φορολογητέο εισόδημα στην Ελλάδα: r f (1 – t f )(1 – t GR ) = r GR (1 – t GR )

r f = r GR r f = r GR /(1 – t f ) αν t f < 1, τότε r GR < r GR /(1 – t f ) Αφαίρεση των φόρων που έχουν καταβληθεί στο εξωτερικό από το φορολογητέο εισόδημα στην Ελλάδα: r f (1 – t f )(1 – t GR ) = r GR (1 – t GR )")

30

Εναρμόνιση της φορολογίας των επιχειρήσεων στην ΕΕ: προοπτικές μεταρρύθμισης 30 Ο φόρος εισοδήματος νομικών προσώπων έγκειται στη δικαιοδοσία των κρατών μελών της ΕΕ Οι πολυεθνικές εταιρείες που δραστηριοποιούνται στην ΕΕ μπορεί να βρίσκονται αντιμέτωπες με 27 διαφορετικά φορολογικά συστήματα Προσπάθειες για εναρμόνιση Van den Templen Report, 1970 Ruding Report, 1992 Ομάδα «Primarolo» - φορολογικές πρακτικές που εισάγουν αθέμιτο ανταγωνισμό Στόχος Ευρωπαϊκής Επιτροπής Υιοθέτηση μιας κοινής ενοποιημένης φορολογικής βάσης για τις δραστηριότητες των εταιρειών (Common Consolidated Corporate Tax Base – CCCTB)

")

Παρόμοιες παρουσιάσεις

>")

>")

>")