Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΚΑΙ ΠΟΛΙΤΙΚΗ ΙΙ ΤΕΙ ΚΟΖΑΝΗΣ ΤΜΗΜΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟ ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ ΚΑΘΗΓΗΤΗΣ ΕΦΑΡΜΟΓΩΝ

2

55 50 45 40 35 30 25 20 60 65 70 75 80 85 90 95 00 05 Η πορεία των συνολικών εσόδων και των συνολικών δαπανών ως ποσοστό του ΑΕΠ ———R ———GG

3

Χρηματοδότηση Επιχειρήσεων και Οργανισμών: Κίνδυνος και Απόδοση (Ποσοστιαία) Απόδοση: R=[D 1 +(P 1 -P 0 )] / P 0 O τύπος ισχύει για κάθε αξιόγραφο με αρχική τιμή, P 0 τελική τιμή περιόδου, P 1 και χρηματική εισροή (π.χ. μέρισμα) που έστω λαμβάνεται στο τέλος της περιόδου, D 1 Προσδοκώμενη ή Αναμενόμενη Απόδοση: Ε(R )=π 1 R 1 + π 2 R 2 +…+ π n R n Όπου π i η πιθανότητα του i αποτελέσματος (απόδοσης R i ) και n ο αριθμός των πιθανών αποτελεσμάτων (αποδόσεων).

![Χρηματοδότηση Επιχειρήσεων και Οργανισμών: Κίνδυνος και Απόδοση (Ποσοστιαία) Απόδοση: R=[D 1 +(P 1 -P 0 )] / P 0 O τύπος ισχύει για κάθε αξιόγραφο με αρχική τιμή, P 0 τελική τιμή περιόδου, P 1 και χρηματική εισροή (π.χ.](http://images.slideplayer.gr/42/11568565/slides/slide_3.jpg "μέρισμα) που έστω λαμβάνεται στο τέλος της περιόδου, D 1 Προσδοκώμενη ή Αναμενόμενη Απόδοση: Ε(R )=π 1 R 1 + π 2 R 2 +…+ π n R n Όπου π i η πιθανότητα του i αποτελέσματος (απόδοσης R i ) και n ο αριθμός των πιθανών αποτελεσμάτων (αποδόσεων)..")

4

Χρηματοδότηση Επιχειρήσεων και Οργανισμών: Κίνδυνος και Απόδοση Επειδή οι τιμές των αξιογράφων μεταβάλλονται απρόβλεπτα, υπάρχει κίνδυνος η πραγματοποιούμενη απόδοση να διαφέρει από την αναμενόμενη. Συστηματικός Κίνδυνος: υπάρχει ακόμη και όταν το αξιόγραφο διακρατείται στα πλαίσια ενός καλά διαφοροποιημένου χαρτοφυλακίου Μη συστηματικός ή Ειδικός ή Διαφοροποιήσιμος Κίνδυνος εξαφανίζεται όταν το αξιόγραφο διακρατείται στα πλαίσια ενός καλά διαφοροποιημένου χαρτοφυλακίου Συνολικός Κίνδυνος: το άθροισμα των δύο προηγούμενων

5

Χρηματοδότηση Επιχειρήσεων και Οργανισμών: Κίνδυνος και Απόδοση Η διακύμανση των αποδόσεων ενός αξιογράφου είναι το μέγεθος που υπολογίζει την διασπορά της κατανομής των αποδόσεων και μετρά τον συνολικό κίνδυνο σ 2 = Η διακύμανση και η τυπική απόκλιση (τετραγωνική ρίζα της διακύμανσης) μετρούν τον συνολικό κίνδυνο ενός αξιογράφου.

μετρούν τον συνολικό κίνδυνο ενός αξιογράφου.")

6

Χρηματοδότηση Επιχειρήσεων και Οργανισμών: Κίνδυνος και Απόδοση Αν δεν γνωρίζουμε την ακριβή κατανομή που ‘γεννά’ τις αποδόσεις ενός αξιογράφου τότε εκτιμούμε την προσδοκώμενη απόδοση και την διακύμανση των αποδόσεων με ιστορικές παρατηρήσεις. Η προσδοκώμενη απόδοση είναι ο αριθμητικός μέσος των παρατηρήσεων και η διακύμανση είναι το άθροισμα των τετραγωνικών αποκλίσεων των παρατηρήσεων από τον μέσο τους διαιρεμένο με τον αριθμό των παρατηρήσεων μείον 1 (για αμερόληπτη εκτίμηση)

.")

7

Χρηματοδότηση Επιχειρήσεων και Οργανισμών: Κίνδυνος και Απόδοση Οι ορθολογικοί επενδυτές συγκρίνοντας δυο εναλλακτικές επενδύσεις (αξιόγραφα ή χαρτοφυλάκια αξιογράφων), για το ίδιο χρονικό διάστημα, που έχουν τον ίδιο κίνδυνο, επιλέγουν την επένδυση με την μεγαλύτερη προσδοκώμενη απόδοση. Αν δυο αξιόγραφα ή χαρτοφυλάκια έχουν ίδια προσδοκώμενη απόδοση για το ίδιο χρονικό διάστημα, τότε επιλέγεται το αξιόγραφο ή χαρτοφυλάκιο με τον μικρότερο κίνδυνο.

8

Χρηματοδότηση Επιχειρήσεων και Οργανισμών: Κίνδυνος και Απόδοση Για επενδύσεις που έχουν διαφορετικό κίνδυνο και διαφορετική προσδοκώμενη απόδοση για το ίδιο χρονικό διάστημα, συγκρίνουμε τον συντελεστή μεταβλητότητας, που μετρά τον κίνδυνο ανά μονάδα προσδοκώμενης απόδοσης.

9

Ομοιότητες και διαφορές μεταξύ κινδύνου αγοράς και πιστωτικού κινδύνου Η κύρια ομοιότητα μεταξύ του κινδύνου αγοράς και του πιστωτικού κινδύνου είναι ότι και οι δύο μειώνουν τη συνολική αξία του χαρτοφυλακίου. Διαφορές: Πρώτον, οι μεταβολές στην πιστοληπτική ικανότητα των δανειζομένων είναι γενικώς μη άμεσα παρατηρήσιμες. Αντίθετα με την περίπτωση του πιστωτικού κινδύνου, οι αξιολογήσεις των ομολόγων και των μετοχών είναι άμεσα παρατηρήσιμες και δημόσια διαθέσιμες. Δεύτερον, οι στατιστικές παρατηρήσεις για τα καθυστερούμενα δάνεια και τις επισφαλείς απαιτήσεις είναι ασυνεχείς και δεν συνιστούν ομαλές χρονολογικές σειρές. Αντιθέτως, οι παρατηρήσεις για τις μεταβολές στις τιμές των τίτλων παρουσιάζουν υψηλό βαθμό συνέχειας.

10

Ομοιότητες και διαφορές μεταξύ κινδύνου αγοράς και πιστωτικού κινδύνου Η ασυμμετρία των παρατηρήσεων των αποδόσεων του χαρτοφυλακίου δανείων – που οφείλεται στον πιστωτικό κίνδυνο – είναι πολύ μεγαλύτερη σε σχέση με τις αποδόσεις του χαρτοφυλακίου τίτλων. Στις περιπτώσεις των επισφαλών απαιτήσεων, η απώλεια είναι ιδιαίτερα μεγάλη για την τράπεζα (απώλεια κεφαλαίου, όχι μόνο αποδόσεων). Στις περιπτώσεις, όμως, των κανονικώς εξυπηρετούμενων δανείων, το κέρδος είναι πολύ μικρότερο.

. Στις περιπτώσεις, όμως, των κανονικώς εξυπηρετούμενων δανείων, το κέρδος είναι πολύ μικρότερο..")

11

Ομοιότητες και διαφορές μεταξύ κινδύνου αγοράς και πιστωτικού κινδύνου Τρίτον, η ύπαρξη ορισμένων τεχνικών διευκολύνσεων, όπως οι εγγυήσεις δανείων, σε συνδυασμό με την αβεβαιότητα ως προς το ύψος των επισφαλών απαιτήσεων που θα καλυφθούν από τη διεκδίκηση με ένδικα μέσα, καθιστούν την ακριβή εκτίμηση της έκθεσης στον πιστωτικό κίνδυνο περισσότερο πολύπλοκη. Τέταρτον, υπάρχουν πολύ λιγότερα εργαλεία κάλυψης (hedging instruments) διαθέσιμα για τον πιστωτικό κίνδυνο από ότι για τον κίνδυνο αγοράς. Τέλος, το χαρτοφυλάκιο δανείων έχει μικρότερες δυνατότητες διαφοροποίησης και συνεπώς μικρότερη διασπορά του κινδύνου.

διαθέσιμα για τον πιστωτικό κίνδυνο από ότι για τον κίνδυνο αγοράς. Τέλος, το χαρτοφυλάκιο δανείων έχει μικρότερες δυνατότητες διαφοροποίησης και συνεπώς μικρότερη διασπορά του κινδύνου..")

12

Διαδικασία πιστωτικής απόφασης Η διαδικασία της πιστωτικής απόφασης θα πρέπει να δίνει έμφαση στην πρόληψη, τον εντοπισμό και την ανάλυση των πιθανών προβλημάτων. –Η πρόληψη αναφέρεται στην απόφαση αν θα χορηγηθεί ή όχι πίστη. –Ο εντοπισμός αναφέρεται στην παρακολούθηση των υπαρχόντων δανειστών για την ανακάλυψη αδυναμίας πληρωμής. –Η ανάλυση αναφέρεται στην εξεύρεση λύσεως για τα προβληματικά δάνεια. Η συλλογή, επεξεργασία και ανάλυση ποιοτικών πληροφοριών ενοποιούν τη διαδικασία. –Η συλλογή πληροφοριών από τους δανειολήπτες παρέχουν ενδείξεις για την ποιότητα της πληροφόρησης και τα συστατικά του χαρακτήρα στο υπόδειγμα αθέτησης πληρωμών. –Η επεξεργασία των πληροφοριών οδηγεί στην ανάλυση των δεδομένων και η ανάλυση των πληροφοριών οδηγεί στις κρίσεις του δανειστή σχετικά με την οικονομική ισχύ του δανειολήπτη.

13

Ποιοτικά υποδείγματα Για την αξιολόγηση μιας αίτησης για δάνειο, η τράπεζα χρησιμοποιεί τη διαθέσιμη πληροφόρηση για τον πελάτη λαμβάνοντας υπ’ όψη ποιοτικούς παράγοντες σχετικούς με τη δανειζόμενη εταιρεία και με το γενικό κλίμα της αγοράς [ταυτόχρονη επίδραση σε όλους του δανειστές]. Στην κατηγορία αυτή περιλαμβάνονται παράγοντες όπως: Η φήμη της εταιρείας (reputation) (σιωπηρά συμβόλαια με φερέγγυες επιχειρήσεις όταν γνωρίζουμε το ιστορικό της). Η σημασία της φήμης, η οποία στηρίζεται σε μακροχρόνιες δανειακές συναλλαγές λειτουργεί εις βάρος των νέων επιχειρήσεων. Αυτός είναι και ένας από τους λόγους που σε νέες εισαγωγές στο χρηματιστήριο (Initial Public Offerings - IPOs) απαιτούνται υψηλότερες αποδόσεις από παλαιότερες εταιρείες.

![Ποιοτικά υποδείγματα Για την αξιολόγηση μιας αίτησης για δάνειο, η τράπεζα χρησιμοποιεί τη διαθέσιμη πληροφόρηση για τον πελάτη λαμβάνοντας υπ’ όψη ποιοτικούς παράγοντες σχετικούς με τη δανειζόμενη εταιρεία και με το γενικό κλίμα της αγοράς [ταυτόχρονη επίδραση σε όλους του δανειστές].](http://images.slideplayer.gr/42/11568565/slides/slide_13.jpg "Στην κατηγορία αυτή περιλαμβάνονται παράγοντες όπως: Η φήμη της εταιρείας (reputation) (σιωπηρά συμβόλαια με φερέγγυες επιχειρήσεις όταν γνωρίζουμε το ιστορικό της). Η σημασία της φήμης, η οποία στηρίζεται σε μακροχρόνιες δανειακές συναλλαγές λειτουργεί εις βάρος των νέων επιχειρήσεων. Αυτός είναι και ένας από τους λόγους που σε νέες εισαγωγές στο χρηματιστήριο (Initial Public Offerings - IPOs) απαιτούνται υψηλότερες αποδόσεις από παλαιότερες εταιρείες..")

14

Ποιοτικά υποδείγματα Ο βαθμός χρηματοοικονομικής μόχλευσης (financial leverage), δηλαδή το συνολικό χρέος της δανειζόμενης εταιρείας προς το συνολικό παθητικό της (debt/assets ή εναλλακτικά debt/equity). Νεοπαγείς επιχειρήσεις με μεγάλη μόχλευση (υψηλό χρέος σε δάνεια και ομόλογα) έχουν μεγαλύτερες πιθανότητες να αθετήσουν την πληρωμή των χρεών τους απ’ ότι πιο ώριμες επιχειρήσεις. Η μεταβλητότητα των εσόδων της εταιρείας (π.χ. εταιρείες που δραστηριοποιούνται στο χώρο της υψηλής τεχνολογίας παρουσιάζουν υψηλή μεταβλητότητα εσόδων). Σε αυτή την περίπτωση η υψηλή μεταβλητότητα αυξάνει την πιθανότητα ο δανειζόμενος να μην μπορεί να εκπληρώσει τις δανειακές του υποχρεώσεις, ανεξάρτητα από τον τρόπο χρηματοδότησης των στοιχείων του ενεργητικού. Η ύπαρξη υποθήκης, δηλαδή ο βαθμός υποστήριξης του δανείου από υποθηκευμένα περιουσιακά στοιχεία.

έχουν μεγαλύτερες πιθανότητες να αθετήσουν την πληρωμή των χρεών τους απ’ ότι πιο ώριμες επιχειρήσεις. Η μεταβλητότητα των εσόδων της εταιρείας (π.χ. εταιρείες που δραστηριοποιούνται στο χώρο της υψηλής τεχνολογίας παρουσιάζουν υψηλή μεταβλητότητα εσόδων). Σε αυτή την περίπτωση η υψηλή μεταβλητότητα αυξάνει την πιθανότητα ο δανειζόμενος να μην μπορεί να εκπληρώσει τις δανειακές του υποχρεώσεις, ανεξάρτητα από τον τρόπο χρηματοδότησης των στοιχείων του ενεργητικού. Η ύπαρξη υποθήκης, δηλαδή ο βαθμός υποστήριξης του δανείου από υποθηκευμένα περιουσιακά στοιχεία..")

15

Ποιοτικά υποδείγματα Ο επιχειρηματικός / οικονομικός κύκλος. Η θέση της οικονομίας στον επιχειρηματικό κύκλο (business cycle) είναι πολύ σημαντική για την αξιολόγηση της πιστοληπτικής φερεγγυότητας ενός δανειζόμενου. Για παράδειγμα, σε μία ύφεση, εταιρείες που δραστηριοποιούνται στον τομέα των διαρκών αγαθών (π.χ. αυτοκίνητα, ψυγεία κ.α.) έχουν μεγαλύτερη πιθανότητα να αθετήσουν την πληρωμή των χρεών τους σε σχέση με τις εταιρείες που δραστηριοποιούνται στην παροχή μη-διαρκών αγαθών (π.χ. φαγητό). Το επίπεδο των επιτοκίων. Υψηλότερα επιτόκια σχετίζονται με αυστηρότερη νομισματική πολιτική. Τα πιστωτικά ιδρύματα όχι μόνο δυσκολεύονται να αντλήσουν φθηνά κεφάλαια για να χρηματοδοτήσουν τα στοιχεία ενεργητικού, επιπλέον γνωρίζουν ότι, γενικά, τα υψηλά επιτόκια σχετίζονται με υψηλό πιστωτικό κίνδυνο. Τα υψηλά επιτόκια ενθαρρύνουν τους δανειζόμενους να αναλάβουν μεγαλύτερους κινδύνους, ενώ ταυτόχρονα ενθαρρύνουν μόνο τους λιγότερο φερέγγυους να δανεισθούν.

είναι πολύ σημαντική για την αξιολόγηση της πιστοληπτικής φερεγγυότητας ενός δανειζόμενου. Για παράδειγμα, σε μία ύφεση, εταιρείες που δραστηριοποιούνται στον τομέα των διαρκών αγαθών (π.χ. αυτοκίνητα, ψυγεία κ.α.) έχουν μεγαλύτερη πιθανότητα να αθετήσουν την πληρωμή των χρεών τους σε σχέση με τις εταιρείες που δραστηριοποιούνται στην παροχή μη-διαρκών αγαθών (π.χ. φαγητό). Το επίπεδο των επιτοκίων. Υψηλότερα επιτόκια σχετίζονται με αυστηρότερη νομισματική πολιτική. Τα πιστωτικά ιδρύματα όχι μόνο δυσκολεύονται να αντλήσουν φθηνά κεφάλαια για να χρηματοδοτήσουν τα στοιχεία ενεργητικού, επιπλέον γνωρίζουν ότι, γενικά, τα υψηλά επιτόκια σχετίζονται με υψηλό πιστωτικό κίνδυνο. Τα υψηλά επιτόκια ενθαρρύνουν τους δανειζόμενους να αναλάβουν μεγαλύτερους κινδύνους, ενώ ταυτόχρονα ενθαρρύνουν μόνο τους λιγότερο φερέγγυους να δανεισθούν..")

16

Ποιοτικά υποδείγματα Η τυπική πιστωτική ανάλυση που διεξάγεται από μία τράπεζα εστιάζεται στον καθορισμό της θεμελιώδους σχέσης ανάμεσα στα χαρακτηριστικά του δανειολήπτη (γνωρίσματα τόσο οικονομικά όσο και μη οικονομικά) και την προβλεπόμενη πιθανότητα αθέτησης πληρωμών, d (default risk). d = f [I, C, CF, NW, G], όπου το I συμβολίζει την ποιότητα της πληροφόρησης, το C το χαρακτήρα, το CF το επίπεδο και τη σταθερότητα της ταμειακής ροής, το NW την πραγματική καθαρή θέση, και G τις εγγυήσεις. Όταν ένας από τους παράγοντες αυτούς επιδεινώνεται, η προσδοκώμενη πιθανότητα αθέτησης πληρωμών αυξάνεται, και αντιστρόφως (ενδογενείς παράμετροι). Σημαντικός είναι ο παράγοντας της κατάστασης της οικονομίας (τεχνολογία, ανταγωνισμός, οικονομικός κύκλος, επίπεδο τιμών, ποσοστό ανεργίας, ισοζύγιο πληρωμών) στον προσδιορισμό των παραπάνω παραμέτρων.

. Σημαντικός είναι ο παράγοντας της κατάστασης της οικονομίας (τεχνολογία, ανταγωνισμός, οικονομικός κύκλος, επίπεδο τιμών, ποσοστό ανεργίας, ισοζύγιο πληρωμών) στον προσδιορισμό των παραπάνω παραμέτρων..")

17

Η πιστωτική απόφαση στην πράξη Η στερεότυπη ανάλυση έχει ένα πρότυπο αποτελούμενο από λέξεις με αρχικά το C. Ο συνήθης αριθμός των C φαίνεται να είναι πέντε: Ο χαρακτήρας (character) αναφέρεται στην προθυμία του δανειστή να πληρώσει. Η ικανότητα (capacity) αναφέρεται στην ταμειακή ροή και στη δυνατότητα αυτής της ροής να εξυπηρετήσει το χρέος. Το κεφάλαιο (capital) αναφέρεται στην ισχύ του ισολογισμού του δανειολήπτη. Το ενέχυρο (collateral) αναφέρεται στην ασφάλεια που παρέχεται για την εγγύηση του δανείου. Οι συνθήκες (conditions) αναφέρονται στην ευαισθησία του δανειολήπτη σε εξωτερικούς παράγοντες, όπως είναι το επιτόκιο, ο οικονομικός κύκλος και οι ανταγωνιστικές πιέσεις.

αναφέρεται στην προθυμία του δανειστή να πληρώσει. Η ικανότητα (capacity) αναφέρεται στην ταμειακή ροή και στη δυνατότητα αυτής της ροής να εξυπηρετήσει το χρέος. Το κεφάλαιο (capital) αναφέρεται στην ισχύ του ισολογισμού του δανειολήπτη. Το ενέχυρο (collateral) αναφέρεται στην ασφάλεια που παρέχεται για την εγγύηση του δανείου. Οι συνθήκες (conditions) αναφέρονται στην ευαισθησία του δανειολήπτη σε εξωτερικούς παράγοντες, όπως είναι το επιτόκιο, ο οικονομικός κύκλος και οι ανταγωνιστικές πιέσεις..")

18

Η πιστωτική απόφαση στον καταναλωτικό δανεισμό Ως εναλλακτική λύση στα πέντε C της πιστωτικής ανάλυσης, ο Rouse (1989) προτείνει ένα πλαίσιο απόφασης, κυρίως για τον καταναλωτικό δανεισμό, βασισμένο στο ακρωνύμιο CAMPARI: Character = χαρακτήρας Ability = ικανότητα (στη διαχείριση χρηματοοικονομικών ζητημάτων) Margin = περιθώριο (επιτόκιο, προμήθειες και αμοιβές) Purpose = σκοπός (του δανείου) Amount = ποσό (του δανείου) Repayment = εξόφληση (πιθανότητα εξόφλησης) Insurance = ασφάλιση (εγγύηση ή ενέχυρο) Το συγκεκριμένο πλαίσιο είναι πιο εστιασμένο στο σκοπό και τους όρους χορήγησης του δανείου.

προτείνει ένα πλαίσιο απόφασης, κυρίως για τον καταναλωτικό δανεισμό, βασισμένο στο ακρωνύμιο CAMPARI: Character = χαρακτήρας Ability = ικανότητα (στη διαχείριση χρηματοοικονομικών ζητημάτων) Margin = περιθώριο (επιτόκιο, προμήθειες και αμοιβές) Purpose = σκοπός (του δανείου) Amount = ποσό (του δανείου) Repayment = εξόφληση (πιθανότητα εξόφλησης) Insurance = ασφάλιση (εγγύηση ή ενέχυρο) Το συγκεκριμένο πλαίσιο είναι πιο εστιασμένο στο σκοπό και τους όρους χορήγησης του δανείου.")

19

Η φερεγγυότητα του δανειζόμενου Οι περισσότεροι τραπεζίτες συμφωνούν ότι ο σημαντικότερος παράγοντας που λαμβάνεται υπόψη στην έγκριση ενός δανείου είναι η ειλικρίνεια και η φήμη του δανειζόμενου (φερεγγυότητα του δανειζόμενου). Οι τράπεζες έχουν την δυνατότητα να προστατεύονται από αφερέγγυους δανειζόμενους στο επίπεδο πρόληψης μέσα από εξονυχιστικό έλεγχο των προηγούμενων πιστοληπτικών σχέσεων του πελάτη, τόσο με την τράπεζα όσο και με άλλες τράπεζες. Η διερεύνηση αυτή μπορεί να επιτευχθεί μέσα από τη συνεργασία μεταξύ των τραπεζικών ιδρυμάτων, τα αρχεία τοπικών πιστωτικών υπηρεσιών (Τειρεσίας), προμηθευτών κλπ. Εάν ο δανειζόμενος έχει δημιουργήσει μία εικόνα αξιοπιστίας όσο αφορά τις πληρωμές του είναι πιθανή η έγκριση κάθε δανείου στο μέλλον.

, προμηθευτών κλπ. Εάν ο δανειζόμενος έχει δημιουργήσει μία εικόνα αξιοπιστίας όσο αφορά τις πληρωμές του είναι πιθανή η έγκριση κάθε δανείου στο μέλλον..")

20

Η χρήση των δανειακών κεφαλαίων Στην περίπτωση των περισσότερων δανείων οι ανάγκες καθώς και η προτιθέμενη χρησιμοποίηση της χρηματοδότησης του οφειλέτη, δεν είναι απόλυτα σαφής. Φαινομενικά τα περισσότερα δάνεια προορίζονται για κεφάλαια κίνησης με στόχο την αύξηση του κυκλοφοριακού ενεργητικού. Στην πραγματικότητα όμως η επιχείρηση ενδέχεται να χρησιμοποιήσει τα κεφάλαια αυτά για: α) την κάλυψη των μισθολογικών της υποχρεώσεων, β) την εξόφληση καθυστερούμενων λογαριασμών προς τους προμηθευτές, γ) την αγορά παγίων, δ) την κάλυψη λειτουργικών απωλειών. Η πιο συνήθης ανάγκη για την αίτηση δανείων προκύπτει από την καθυστέρηση εισπράξεων από τους πελάτες. Ο οικονομικός αναλυτής θα πρέπει να καθορίσει αν πρόκειται για ένα τυχαίο φαινόμενο ή μια διαρκή κατάσταση.

την κάλυψη των μισθολογικών της υποχρεώσεων, β) την εξόφληση καθυστερούμενων λογαριασμών προς τους προμηθευτές, γ) την αγορά παγίων, δ) την κάλυψη λειτουργικών απωλειών. Η πιο συνήθης ανάγκη για την αίτηση δανείων προκύπτει από την καθυστέρηση εισπράξεων από τους πελάτες. Ο οικονομικός αναλυτής θα πρέπει να καθορίσει αν πρόκειται για ένα τυχαίο φαινόμενο ή μια διαρκή κατάσταση..")

21

Πηγές εξόφλησης: Πρωτογενείς Οι ικανότητες ενός οικονομικού αναλυτή είναι εξαιρετικά σημαντικός παράγοντας για τον προσδιορισμό της δυνατότητας εξόφλησης ενός δανείου από τον οφειλέτη μέσω των ταμειακών του ροών. Ο αναλυτής του τμήματος χορηγήσεων της τράπεζας θα πρέπει να εξακριβώσει τη χρονική περίοδο πραγματοποίησης αυτών των χρηματικών ροών, καθώς και να αξιολογήσει τον κίνδυνο (πιθανότητα) αυτές να μην εισπραχθούν. Έτσι είναι απαραίτητο η ανάλυση των ταμειακών ροών να εξακριβώνει τις πηγές και τις αιτίες δημιουργίας τους, π.χ. εισροές που δημιουργούνται από την πώληση στοιχείων του ενεργητικού με τις οποίες θα καλυφθούν δόσεις δανείων, δεν αποτελούν ενθαρρυντικό στοιχείο για την τράπεζα, αφού αποτελούν ευκαιριακή λύση και φυσικά δεν μπορούν να αποτελέσουν εγγύηση για την αποπληρωμή των δανειακών υποχρεώσεων της επιχείρησης στο μέλλον.

αυτές να μην εισπραχθούν. Έτσι είναι απαραίτητο η ανάλυση των ταμειακών ροών να εξακριβώνει τις πηγές και τις αιτίες δημιουργίας τους, π.χ. εισροές που δημιουργούνται από την πώληση στοιχείων του ενεργητικού με τις οποίες θα καλυφθούν δόσεις δανείων, δεν αποτελούν ενθαρρυντικό στοιχείο για την τράπεζα, αφού αποτελούν ευκαιριακή λύση και φυσικά δεν μπορούν να αποτελέσουν εγγύηση για την αποπληρωμή των δανειακών υποχρεώσεων της επιχείρησης στο μέλλον..")

22

Πηγές εξόφλησης: Δευτερογενείς Σε περιπτώσεις μη πραγματοποίησης των απαιτούμενων ταμειακών ροών, η τράπεζα μπορεί να αποφύγει τυχόν απώλειες με την εξασφάλιση δευτερογενών πηγών εξόφλησης. Για την εγγύηση ενός δανείου, χρησιμοποιούνται περιουσιακά στοιχεία, που μπορούν να θεωρηθούν ως δευτερογενείς πηγές εξόφλησης. Η αξία του ενεχύρου θα πρέπει να καλύπτει πέρα από την αξία του δανείου και τους οφειλόμενους τόκους, προκειμένου η εκποίησή του σε τιμή πιθανώς χαμηλότερη της λογιστικής του να καλύψει τα απαιτούμενα από την τράπεζα ποσά, όπως επίσης και το κόστος που προκύπτει για την τράπεζα, ώστε να κινήσει τη διαδικασία κατάσχεσης. Παρ’όλα αυτά, οι τράπεζες αποφεύγουν την κατάσχεση υποθηκευμένων περιουσιακών στοιχείων, διότι αυτή αποτελεί χρονοβόρα διαδικασία με υψηλό κόστος.

23

Πηγές πληροφοριών Σκοπός της έρευνας για την πιστοληπτική ικανότητα του υποψήφιου πελάτη, είναι η εξασφάλιση επαρκών πληροφοριών για τον καθορισμό της αξιοπιστίας, της προθυμίας και της ικανότητας αποπληρωμής των υποχρεώσεων που θα δημιουργηθούν από τη χορήγηση των υπό έγκριση δανειακών κεφαλαίων. Η έρευνα στοχεύει στην κατανόηση των βασικών πιστωτικών παραγόντων στους οποίους έχουμε ήδη αναφερθεί: ο χαρακτήρας του οφειλέτη, ο σκοπός του δανείου, οι πρωτογενείς και δευτερογενείς πηγές εξόφλησης. Υπάρχουν τρεις θεμελιώδεις πηγές πληροφοριών: –η συνέντευξη με τον υποψήφιο πελάτη –οι εσωτερικές πηγές πληροφόρησης της τράπεζας –οι εξωτερικές πηγές, οι οποίες είναι διαθέσιμες από οργανισμούς άλλους από αυτόν της τράπεζας

24

Συνέντευξη με τον υπεύθυνο της τράπεζας Στη συνέντευξη αυτή ο υποψήφιος πελάτης οφείλει να παρουσιάσει όλα τα απαραίτητα στοιχεία που θα του ζητηθούν: ισολογισμούς τελευταίων χρήσεων, στοιχεία για την προσωπική οικονομική του κατάσταση, φορολογική του δήλωση και ασφαλιστικά τεκμήρια. Ακόμη θα πρέπει να υποδείξει τον τύπο και το ύψος του δανείου που χρειάζεται, να αναφέρει ποια περιουσιακά του στοιχεία είναι δεσμευμένα και σε ποιο ύψος, και να κατονομάσει άλλους πιστωτές. Επίσης είναι υποχρεωμένος να σκιαγραφήσει τους κύριους πελάτες της επιχείρησης, τους βασικούς της προμηθευτές, να υποδείξει τις αρχές που διέπουν τις σχέσεις υπαλλήλων και μετόχων και να παρουσιάσει ένα ιστορικό της επιχείρησης. Όλες οι ερωτήσεις βοηθούν την τράπεζα να κατανοήσει τα δυνατά και αδύνατα σημεία της εταιρείας του υποψήφιου πελάτη.

25

Οι εσωτερικές πηγές πληροφόρησης Οι εσωτερικές πηγές πληροφόρησης παρέχουν πλήθος στοιχείων σχετικά με την προθυμία και την ικανότητα του υποψήφιου πελάτη να ανταποκριθεί στις υποχρεώσεις του, σε περίπτωση ύπαρξης προηγούμενων συναλλαγών μεταξύ των δύο πλευρών. Ο αναλυτής οφείλει να εξετάσει όλους τους λογαριασμούς καταθέσεων που διατηρεί ο πελάτης στην τράπεζα, καθώς και τις τοποθετήσεις του σε τοκοφόρα περιουσιακά στοιχεία (έντοκα γραμμάτια, άλλα χρεόγραφα κτλ). Αυτές οι πηγές πληροφοριών θα υποδείξουν το βαθμό κάλυψης της τράπεζας, μέσα από παλαιότερες επιδόσεις εξόφλησης καθώς, επίσης, θα βοηθήσουν στη διασταύρωση των στοιχείων για πελάτες και προμηθευτές με τους οποίους έχει δηλώσει ότι έχει οικονομικές συναλλαγές ο υποψήφιος δανειολήπτης.

. Αυτές οι πηγές πληροφοριών θα υποδείξουν το βαθμό κάλυψης της τράπεζας, μέσα από παλαιότερες επιδόσεις εξόφλησης καθώς, επίσης, θα βοηθήσουν στη διασταύρωση των στοιχείων για πελάτες και προμηθευτές με τους οποίους έχει δηλώσει ότι έχει οικονομικές συναλλαγές ο υποψήφιος δανειολήπτης..")

26

Οι εξωτερικές πηγές πληροφόρησης Στις εξωτερικές πηγές πληροφόρησης κατατάσσονται συμβουλευτικές επιχειρήσεις που εκπονούν κλαδικές μελέτες, και μελέτες αγοράς, οι οποίες έχοντας ένα πλούσιο data bank έχουν τη δυνατότητα να πληροφορούν την τράπεζα για τις τάσεις και εξελίξεις στους διάφορους κλάδους της οικονομίας. Άρθρα σχετικά με ιδιωτικές επιχειρήσεις και βιομηχανίες που έχουν δημοσιευθεί σε πολλές εκδόσεις εμπορικού και οικονομικού ενδιαφέροντος, στοιχεία της Εθνικής Στατιστικής Υπηρεσίας και της Κεντρικής Τράπεζας κάθε χώρας, καθώς και οι εκδόσεις των κάθε είδους επιμελητηρίων και διεθνών επενδυτικών οίκων και εταιριών βαθμολόγησης πιστοληπτικής ικανότητας αποτελούν πολύτιμες και αξιόπιστες πηγές πληροφοριών για μία τράπεζα.

27

Τρόποι ανάπτυξης υποδειγμάτων Οι βασικές παραδοχές για την εξειδίκευση ενός υποδείγματος πιστωτικού κινδύνου αφορούν στον ορισμό του πιστωτικού γεγονότος, δηλαδή του γεγονότος που επιφέρει ζημιά στην τράπεζα, καθώς και στο πεδίο εφαρμογής του υποδείγματος. Υπάρχουν εναλλακτικοί τρόποι ορισμού του πιστωτικού γεγονότος. –Αν ο πιστούχος βρίσκεται σε κατάσταση πτώχευσης ή μη, τότε ως πιστωτικό γεγονός θεωρείται η πτώχευση του πιστούχου και η ζημιά προέρχεται αποκλειστικά από το γεγονός της πτώχευσης (default models). –Αν θεωρηθεί ότι υφίστανται περισσότερες από δύο πιστωτικές καταστάσεις, ως πιστωτικό γεγονός ορίζεται η επιδείνωση των οικονομικών μεγεθών του πιστούχου, όπως αυτή απεικονίζεται στην υποβάθμιση της πιστοληπτικής ταξινόμησής του (credit rating). –Η ζημιά εν προκειμένω για την τράπεζα συνίσταται στη μείωση της αξίας της πιστοδότησης κατά την τιμολόγησή της σε τιμές αγοράς (mark to market model).

. –Αν θεωρηθεί ότι υφίστανται περισσότερες από δύο πιστωτικές καταστάσεις, ως πιστωτικό γεγονός ορίζεται η επιδείνωση των οικονομικών μεγεθών του πιστούχου, όπως αυτή απεικονίζεται στην υποβάθμιση της πιστοληπτικής ταξινόμησής του (credit rating). –Η ζημιά εν προκειμένω για την τράπεζα συνίσταται στη μείωση της αξίας της πιστοδότησης κατά την τιμολόγησή της σε τιμές αγοράς (mark to market model)..")

28

Τρόποι ανάπτυξης υποδειγμάτων Εκτός του τρόπου ορισμού του πιστωτικού γεγονότος, η ανάπτυξη του υποδείγματος εξαρτάται από το επιδιωκόμενο πεδίο εφαρμογής του. Αν η επιλογή συνίσταται στην εκτίμηση του κινδύνου για κάθε πιστούχο χωριστά (stand-alone risk) ή ομάδα ομοειδών πιστούχων (π.χ. καταναλωτικά δάνεια), τότε ο κύριος στόχος είναι ο υπολογισμός της πιθανότητας πτώχευσης και ο διαχωρισμός των πιστούχων σε αξιόχρεους και μη. Αν το υπόδειγμα αναπτύσσεται στα πλαίσια ενός γενικότερου συστήματος διαχείρισης κινδύνων τότε ο στόχος εστιάζεται στην εκτίμηση της ενδεχόμενης ζημιάς για το σύνολο του χαρτοφυλακίου (portfolio risk). Τέλος, οι δυνατότητες εξειδίκευσης ενός υποδείγματος πιστωτικού κινδύνου εξαρτώνται από τη διαθεσιμότητα ιστορικών στοιχείων για την εκτίμηση των αναγκαίων παραμέτρων, το βαθμό ανάπτυξης της αγοράς εντός της οποίας δραστηριοποιείται η τράπεζα και το χρονικό ορίζοντα λήψης αποφάσεων που αναμένεται να καλύψει το υπόδειγμα.

ή ομάδα ομοειδών πιστούχων (π.χ. καταναλωτικά δάνεια), τότε ο κύριος στόχος είναι ο υπολογισμός της πιθανότητας πτώχευσης και ο διαχωρισμός των πιστούχων σε αξιόχρεους και μη. Αν το υπόδειγμα αναπτύσσεται στα πλαίσια ενός γενικότερου συστήματος διαχείρισης κινδύνων τότε ο στόχος εστιάζεται στην εκτίμηση της ενδεχόμενης ζημιάς για το σύνολο του χαρτοφυλακίου (portfolio risk). Τέλος, οι δυνατότητες εξειδίκευσης ενός υποδείγματος πιστωτικού κινδύνου εξαρτώνται από τη διαθεσιμότητα ιστορικών στοιχείων για την εκτίμηση των αναγκαίων παραμέτρων, το βαθμό ανάπτυξης της αγοράς εντός της οποίας δραστηριοποιείται η τράπεζα και το χρονικό ορίζοντα λήψης αποφάσεων που αναμένεται να καλύψει το υπόδειγμα..")

29

Μοντέλα βαθμολόγησης φερεγγυότητας Τα μοντέλα βαθμολόγησης φερεγγυότητας (credit scoring models) είναι ποσοτικά μοντέλα που χρησιμοποιούν παρατηρούμενα χαρακτηριστικά του δανειζόμενου είτε για να προσδιορίσουν έναν αριθμό (score) που δείχνει την πιθανότητα αθέτησης των πληρωμών είτε για να κατατάξουν τους δανειζόμενους σε διαφορετικές κατηγορίες ανάλογα με την πιστοληπτική τους φερεγγυότητα. Επιλέγοντας και συνδυάζοντας διαφορετικά οικονομικά και χρηματοοικονομικά χαρακτηριστικά των δανειζόμενων, η διοίκηση του πιστωτικού ιδρύματος είναι σε θέση: –Να στοιχειοθετήσει ποσοτικά ποιοι παράγοντες είναι σημαντικοί στην ερμηνεία του πιστωτικού κινδύνου. –Να αξιολογήσει το σχετικό βαθμό ή την σημασία αυτών των παραγόντων. –Να βελτιώσει την τιμολόγηση του πιστωτικού κινδύνου. –Να απορρίψει μη φερέγγυους δανειστές. –Να είναι σε θέση να υπολογίσει προβλέψεις που μπορούν να απαιτηθούν σε αναμενόμενες μελλοντικές δανειακές απώλειες.

30

Μοντέλα βαθμολόγησης φερεγγυότητας Για να χρησιμοποιήσει τα μοντέλα βαθμολόγησης φερεγγυότητας, η διοίκηση πρέπει να διακρίνει τους οικονομικούς και χρηματοοικονομικούς δείκτες προσδιορισμού του κινδύνου. Για τα δάνεια προς τα νοικοκυριά, τα βασικά χαρακτηριστικά που θα πρέπει να περιλαμβάνονται είναι το εισόδημα, τα περιουσιακά στοιχεία, η ηλικία, η επαγγελματική ενασχόληση, ο τόπος διαμονής. Για τα δάνεια προς τις επιχειρήσεις, τα βασικά χαρακτηριστικά σχετίζονται με πληροφορίες που βασίζονται στις ταμειακές ροές και τους χρηματοοικονομικούς δείκτες, όπως π.χ. η χρηματοοικονομική μόχλευση της επιχείρησης. Μετά την αναγνώριση των στοιχείων, μία στατιστική τεχνική ποσοτικοποιεί την πιθανότητα πιστωτικού κινδύνου ή διακρίνει τους πελάτες ανάλογα με την φερεγγυότητά τους. Υπάρχουν τρεις τύποι μοντέλων: (1) γραμμικά μοντέλα πιθανοτήτων (linear probability models), (2) logit μοντέλα (logit models) και (3) γραμμικά μοντέλα διαχωρισμού (linear discriminant models).

γραμμικά μοντέλα πιθανοτήτων (linear probability models), (2) logit μοντέλα (logit models) και (3) γραμμικά μοντέλα διαχωρισμού (linear discriminant models)..")

31

Γραμμικά μοντέλα πιθανοτήτων Τα γραμμικά μοντέλα πιθανοτήτων χρησιμοποιούν παλαιότερα στοιχεία, όπως π.χ. χρηματοοικονομικούς δείκτες, ως δεδομένα σε ένα μοντέλο για να εξηγήσουν το ιστορικό αποπληρωμής παλαιότερων δανείων. Η σχετική σημασία των διαφόρων παραγόντων που λαμβάνονται υπόψη για να αποτιμήσουν παλαιότερα ιστορικά στοιχεία, χρησιμοποιούνται για τα καινούργια δάνεια. Τα μοντέλα αυτά καταλήγουν σε μια σχέση του τύπου: Ζ = f (X) όπου Ζ είναι η βαθμολογία που προκύπτει για ένα δανειζόμενο (άτομο ή επιχείρηση) και Χ είναι ένα σύνολο επεξηγηματικών μεταβλητών, όπως εισόδημα, ηλικία, επάγγελμα, οικονομικοί δείκτες, π.χ. μόχλευση, καθώς και μακροοικονομικές μεταβλητές. Το απλούστερο μοντέλο είναι το γραμμικό, στο οποίο η συνάρτηση f είναι γραμμική και το Ζ παίρνει τιμές 1, αν ο δανειζόμενος έχει αθετήσει την πληρωμή δανείου, και 0 αν όχι.

όπου Ζ είναι η βαθμολογία που προκύπτει για ένα δανειζόμενο (άτομο ή επιχείρηση) και Χ είναι ένα σύνολο επεξηγηματικών μεταβλητών, όπως εισόδημα, ηλικία, επάγγελμα, οικονομικοί δείκτες, π.χ. μόχλευση, καθώς και μακροοικονομικές μεταβλητές. Το απλούστερο μοντέλο είναι το γραμμικό, στο οποίο η συνάρτηση f είναι γραμμική και το Ζ παίρνει τιμές 1, αν ο δανειζόμενος έχει αθετήσει την πληρωμή δανείου, και 0 αν όχι..")

32

Παράδειγμα Έστω ότι υπάρχουν δύο παράγοντες που επιδρούν στην παλαιότερη συμπεριφορά των δανειζόμενων: Χ 1 που είναι ο βαθμός μόχλευσης της επιχείρησης (χρέος προς συνολικό ενεργητικό) και Χ 2 που είναι ένας δείκτης ρευστότητας (π.χ. κυκλοφορούν ενεργητικό προς βραχυπρόθεσμες υποχρεώσεις). Βασιζόμενοι σε ιστορικές τιμές (αποπληρωμή δανείων εξοπλισμού επιχειρήσεων), το γραμμικό μοντέλο πιθανοτήτων εκτιμάται σε: Z i = 1,5 Χ 1 - 0,1 Χ 2 Έστω ότι για μία συγκεκριμένη επιχείρηση ισχύει ότι Χ 1 = 0,6 και Χ 2 = 2, τότε η αναμενόμενη πιθανότητα αθέτησης της πληρωμής ανέρχεται σε Ζ = 0,7. Το αποτέλεσμα αυτό ερμηνεύεται ως πιθανότητα 70% η εταιρεία να μην αποπληρώσει το δάνειο. Αν και η τεχνική είναι απλή, το βασικό μειονέκτημα εστιάζεται στο γεγονός ότι οι αναμενόμενες (εκτιμώμενες) πιθανότητες μη αποπληρωμής μπορεί να βρίσκονται εκτός του διαστήματος [0,1].

. Βασιζόμενοι σε ιστορικές τιμές (αποπληρωμή δανείων εξοπλισμού επιχειρήσεων), το γραμμικό μοντέλο πιθανοτήτων εκτιμάται σε: Z i = 1,5 Χ 1 - 0,1 Χ 2 Έστω ότι για μία συγκεκριμένη επιχείρηση ισχύει ότι Χ 1 = 0,6 και Χ 2 = 2, τότε η αναμενόμενη πιθανότητα αθέτησης της πληρωμής ανέρχεται σε Ζ = 0,7. Το αποτέλεσμα αυτό ερμηνεύεται ως πιθανότητα 70% η εταιρεία να μην αποπληρώσει το δάνειο. Αν και η τεχνική είναι απλή, το βασικό μειονέκτημα εστιάζεται στο γεγονός ότι οι αναμενόμενες (εκτιμώμενες) πιθανότητες μη αποπληρωμής μπορεί να βρίσκονται εκτός του διαστήματος [0,1]..")

33

Γραμμικά μοντέλα διαχωρισμού Ενώ τα προηγούμενα μοντέλα προέβλεπαν μία τιμή για την αναμενόμενη πιθανότητα μη αποπληρωμής σε περίπτωση χορήγησης ενός δανείου, τα γραμμικά μοντέλα διαχωρισμού διακρίνουν τους πελάτες σε κατηγορίες ανάλογα με την υψηλή ή χαμηλή πιθανότητα αθέτησης των πληρωμών. Για παράδειγμα, το υπόδειγμα Altman έχει 5 μεταβλητές: –Χ 1 = Κεφάλαιο κίνησης / συνολικό ενεργητικό –Χ 2 = Παρακρατηθέντα κέρδη / συνολικό ενεργητικό –Χ 3 = Κέρδη προ τόκων και φόρων / συνολικό ενεργητικό –Χ 4 = Αγοραία αξία ιδίων κεφαλαίων / λογιστική αξία συνολικού χρέους –Χ 5 = Πωλήσεις / συνολικό ενεργητικό Ο στόχος της ανάλυσης είναι ο διαχωρισμός των επιχειρήσεων σε χρεοκοπημένες εταιρείες και σε μη χρεοκοπημένες εταιρείες. Η εξίσωση της αξιολόγησης έχει τη μορφή: Ζ = 1,2 Χ 1 + 1,4 Χ 2 + 3,3 Χ 3 + 0,6 Χ 4 + 1,0 Χ 5 Όσο υψηλότερη είναι η τιμή του Ζ, τόσο χαμηλότερη είναι η κατάταξη της εταιρείας με βάση την πιθανότητα εμφάνισης πιστωτικού κινδύνου. Συνεπώς μικρές ή αρνητικές τιμές του Ζ μπορεί να συνδυάζονται με υψηλή πιθανότητα αθέτησης των υποχρεώσεων. Αν Ζ<1,81, αυτό αποδίδεται στην ομάδα πτώχευσης (αλλιώς στην ομάδα μη πτώχευσης).

..")

34

Logit μοντέλα Το υπόδειγμα Chesser έχει 6 μεταβλητές: –Χ 1 = (μετρητά + εμπορεύσιμα χρεόγραφα) / συνολικό ενεργητικό –Χ 2 = καθαρές πωλήσεις / (μετρητά + εμπορεύσιμα χρεόγραφα) –Χ 3 = κέρδη προ τόκων και φόρων / συνολικό ενεργητικό –Χ 4 = συνολικό χρέος / συνολικό ενεργητικό –Χ 5 = πάγια στοιχεία ενεργητικού / καθαρή αξία –Χ 6 = κεφάλαιο κίνησης / καθαρές πωλήσεις Το μοντέλο αυτό χρησιμοποιεί μία στατιστική που αποκαλείται ανάλυση logit. Οι υπολογισμένοι συντελεστές, συμπεριλαμβανομένου ενός όρου διαφοράς ύψους, είναι: y = -2,0434 – 5,24 Χ 1 + 0,0053 Χ 2 – 6,650 Χ 3 + 4,4009 Χ 4 – 0,0791 Χ 5 – 0,1020 X 6 H μεταβλητή y χρησιμοποιείται στον ακόλουθο τύπο για τον καθορισμό της πιθανότητας της μη συμμόρφωσης, P: P = 1 / (1 + e -y ) Όσο υψηλότερη είναι η αξία του y τόσο υψηλότερη είναι η πιθανότητα μη συμμόρφωσης για ένα συγκεκριμένο δανειζόμενο. Αν P>0,50, αποδίδεται στην ομάδα μη συμμόρφωσης.

Όσο υψηλότερη είναι η αξία του y τόσο υψηλότερη είναι η πιθανότητα μη συμμόρφωσης για ένα συγκεκριμένο δανειζόμενο. Αν P>0,50, αποδίδεται στην ομάδα μη συμμόρφωσης..")

35

Προβλήματα με τα γραμμικά μοντέλα διαχωρισμού Το πρώτο πρόβλημα είναι ότι το μοντέλο αυτό διαχωρίζει τη συμπεριφορά των πελατών σε δύο ακραίες κατηγορίες: «καλά» και «κακά» δάνεια. Γνωρίζουμε όμως ότι ο βαθμός αθέτησης της υποσχόμενης πληρωμής δεν είναι ο ίδιος (μπορεί να μην πληρώνεται τόκος, κεφάλαιο, ή όλη η δόση). Το δεύτερο πρόβλημα είναι ότι δεν υπάρχει κάποιος προφανής οικονομικός λόγος να αναμένουμε οι συντελεστές των μοντέλων να είναι σταθεροί διαχρονικά. Ειδικότερα, εξαιτίας αλλαγών στο ευρύτερο οικονομικό περιβάλλον, μπορεί να υπάρξουν αλλαγές στην αξία των μεταβλητών. Επίσης το μοντέλο θεωρεί ότι οι μεταβλητές είναι ανεξάρτητες μεταξύ τους, κάτι το οποίο μπορεί να μην υφίσταται. Το τρίτο πρόβλημα είναι ότι αγνοεί κάποιες σημαντικές, αλλά δύσκολες στον προσδιορισμό, μεταβλητές, που μπορεί να παίζουν κάποιο σημαντικό ρόλο στην απόφαση για χορήγηση του δανείου (π.χ. φήμη και μακροπρόθεσμες σχέσεις πιστωτή και πιστούχου). Επίσης σπάνια τα μοντέλα αξιοποιούν δημόσια διαθέσιμες πληροφορίες, όπως π.χ. η τιμή των μετοχών ή των χρεογράφων της εταιρείας.

. Το δεύτερο πρόβλημα είναι ότι δεν υπάρχει κάποιος προφανής οικονομικός λόγος να αναμένουμε οι συντελεστές των μοντέλων να είναι σταθεροί διαχρονικά. Ειδικότερα, εξαιτίας αλλαγών στο ευρύτερο οικονομικό περιβάλλον, μπορεί να υπάρξουν αλλαγές στην αξία των μεταβλητών. Επίσης το μοντέλο θεωρεί ότι οι μεταβλητές είναι ανεξάρτητες μεταξύ τους, κάτι το οποίο μπορεί να μην υφίσταται. Το τρίτο πρόβλημα είναι ότι αγνοεί κάποιες σημαντικές, αλλά δύσκολες στον προσδιορισμό, μεταβλητές, που μπορεί να παίζουν κάποιο σημαντικό ρόλο στην απόφαση για χορήγηση του δανείου (π.χ. φήμη και μακροπρόθεσμες σχέσεις πιστωτή και πιστούχου). Επίσης σπάνια τα μοντέλα αξιοποιούν δημόσια διαθέσιμες πληροφορίες, όπως π.χ. η τιμή των μετοχών ή των χρεογράφων της εταιρείας..")

36

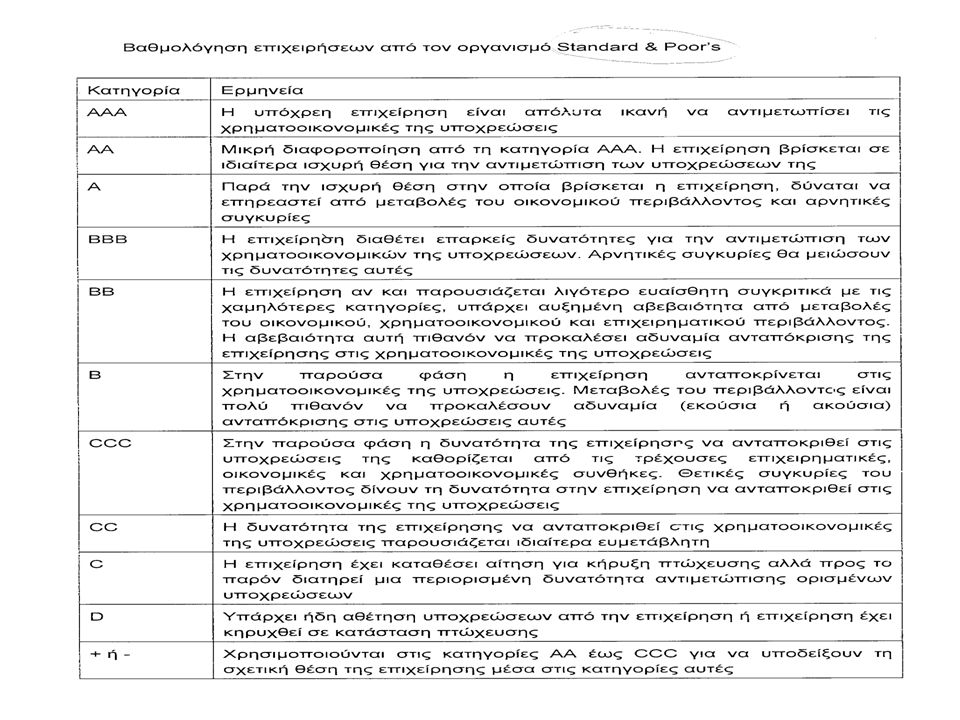

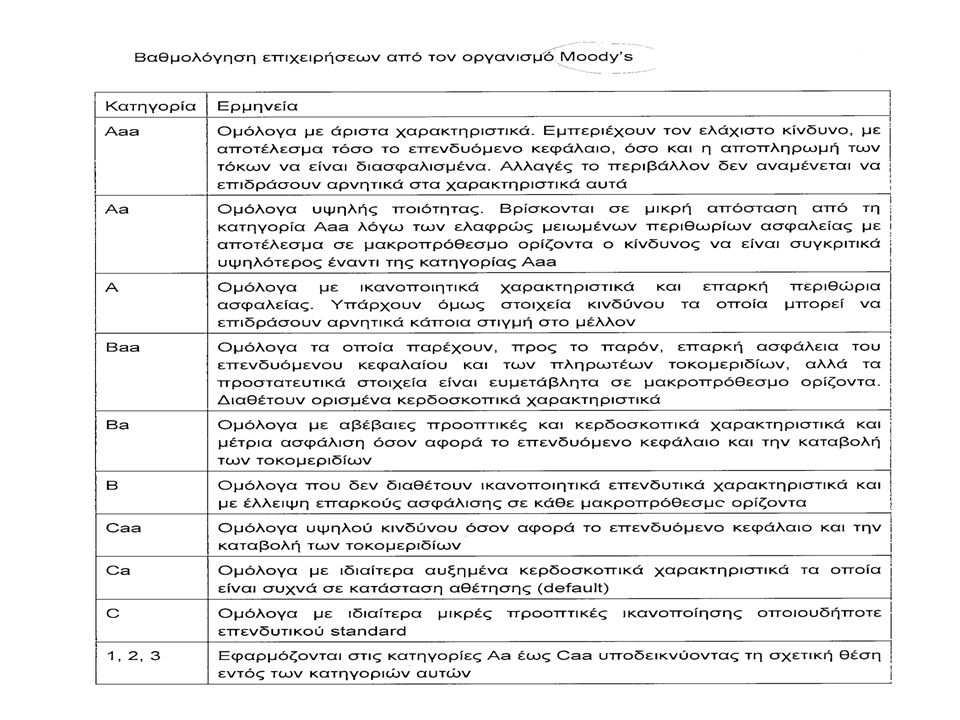

Εταιρείες βαθμολόγησης πιστοληπτικής ικανότητας Παράλληλα με τα δικά τους υποδείγματα συνήθως οι τράπεζες χρησιμοποιούν τις υπηρεσίες εξειδικευμένων εταιρειών βαθμολόγησης (credit rating agencies) όπως η Standard & Poor’s, Fitch IBCA, Moody’s κ.α. Αυτές αξιολογούν την πιστοληπτική ικανότητα εταιρειών καθώς και κρατών προσφέροντας ενημερωμένες βαθμολογίες για διάφορες κατηγορίες χρέους μιας εκδότριας εταιρείας. Φυσικά οι υπηρεσίες αυτές κοστίζουν.

39

Το υπόδειγμα της KMW Το υπόδειγμα του χρηματοπιστωτικού ιδρύματος για τη μέτρηση του κινδύνου μια επιχείρηση να αθετήσει τις υποχρεώσεις της βασίζεται σε τρία σημεία: Την αξία των περιουσιακών στοιχείων της επιχείρησης: ως αξία θεωρείται η παρούσα αξία των μελλοντικών ταμειακών ροών οι οποίες προέρχονται από τη χρήση των περιουσιακών στοιχείων της επιχείρησης (ενεργητικό) προεξοφλούμενες με το κατάλληλο επιτόκιο προεξόφλησης. Τον κίνδυνο των περιουσιακών στοιχείων: καθώς η αξία των περιουσιακών στοιχείων αποτελεί εκτίμηση των μελλοντικών ταμειακών ροών, προφανώς εμπεριέχει ένα βαθμό κινδύνου. Μόχλευση: η μόχλευση αναφέρεται στις υποχρεώσεις της επιχείρησης.

40

Η επιχείρηση θεωρείται ότι βρίσκεται σε κατάσταση αθέτησης όταν η λογιστική αξία των υποχρεώσεών της υπερβεί την αγοραία αξία των περιουσιακών της στοιχείων. Η κατάσταση αυτή συχνά συνεπάγεται την αδυναμία της επιχείρησης να ανταποκριθεί στις υποχρεώσεις της. Η δυνατότητά της όμως αυτή προσδιορίζεται και από τη μορφή των υποχρεώσεων. Αυτό έχει ως αποτέλεσμα το πραγματικό σημείο στο οποίο επέρχεται η αθέτηση να μην είναι η λογιστική αξία του συνόλου των υποχρεώσεων, αλλά ένα σημείο μεταξύ του συνόλου των υποχρεώσεων και των βραχυπρόθεσμων υποχρεώσεων. Το σημείο αυτό είναι το σημείο αθέτησης. Βάσει του σημείου αθέτησης, η καθαρή θέση της επιχείρησης προσδιορίζεται ως η διαφορά: αγοραία αξία περιουσιακών στοιχείων-σημείο αθέτησης. Όταν αυτή η διαφορά γίνει μηδενική θεωρείται ότι η επιχείρηση βρίσκεται σε κατάσταση αθέτησης. Το υπόδειγμα της KMW

41

Η KMW προτείνει το συνδυασμό της αγοραίας αξίας και της μεταβλητότητας (volatility) των περιουσιακών στοιχείων (market value of assets – MVA, asset volatility – AV) της επιχείρησης με το σημείο αθέτησης, ώστε να υπολογιστεί ένα μέτρο της απόστασης που χωρίζει την επιχείρηση από την αθέτηση (distance to default-DD):

των περιουσιακών στοιχείων (market value of assets – MVA, asset volatility – AV) της επιχείρησης με το σημείο αθέτησης, ώστε να υπολογιστεί ένα μέτρο της απόστασης που χωρίζει την επιχείρηση από την αθέτηση (distance to default-DD):")

42

Υπόδειγμα περιθωρίου αποδόσεων Τα υποδείγματα περιθωρίου αποδόσεων αντλούν πληροφορίες από την αγορά επιχειρηματικών ομολογιών. Κάθε ομολογία έχει επιτοκιακό και πιστωτικό κίνδυνο. Ο επιτοκιακός κίνδυνος προσεγγίζεται από τη διακύμανση των αποδόσεων των τίτλων του δημοσίου, ο πιστωτικός κίνδυνος από το περιθώριο των αποδόσεων μεταξύ των επιχειρηματικών ομολογιών (corporate bonds) και των τίτλων του δημοσίου (T- bonds). Αν μια επιχείρηση έχει ομόλογα που αξιολογούνται από κάποια εταιρεία βαθμολόγησης πιστοληπτικής ικανότητας (π.χ. Standard & Poors), ο κίνδυνος του χρέους μπορεί να υπολογιστεί χρησιμοποιώντας τις καμπύλες αποδόσεων για ομόλογα επιχειρήσεων και δημοσίου.

και των τίτλων του δημοσίου (T- bonds). Αν μια επιχείρηση έχει ομόλογα που αξιολογούνται από κάποια εταιρεία βαθμολόγησης πιστοληπτικής ικανότητας (π.χ. Standard & Poors), ο κίνδυνος του χρέους μπορεί να υπολογιστεί χρησιμοποιώντας τις καμπύλες αποδόσεων για ομόλογα επιχειρήσεων και δημοσίου..")

43

Υπόδειγμα περιθωρίου αποδόσεων Έστω ότι η απόδοση των ομολόγων του δημοσίου για 1 και 2 έτη είναι 10% και 11% αντίστοιχα. Η απόδοση των ομολόγων επιχειρήσεων με βαθμολογία ΒΒΒ είναι 15,8% και 18%, αντίστοιχα. Έστω p η πιθανότητα αποπληρωμής του δανείου μιας εταιρείας ΒΒΒ (άρα 1-p είναι η πιθανότητα αθέτησης της πληρωμής) και k η υποσχόμενη απόδοση από ένα τέτοιο δάνειο. Αν χρεοκοπήσει η εταιρεία, ο πιστωτικός οργανισμός δεν θα έχει κανένα έσοδο. Η συνολική απόδοση είναι 1+k και η προσδοκώμενη τιμή της συνολικής απόδοσης είναι p (1+k) + (1-p) 0 = p (1+k). Για ένα κρατικό ομόλογο η προσδοκόμενη απόδοση είναι 1+i =1,10. Αν ο χρηματοοικονομικός οργανισμός έχει προτιμήσεις αδιαφορίας προς τον κίνδυνο [δεν υπάρχουν δυνατότητες εξισορροπητικής αγοραπωλησίας (arbitrage)], τότε p (1+k) = 1+i, δηλαδή p=95% είναι η πιθανότητα αποπληρωμής. Άρα η πιθανότητα αθέτησης είναι 5%.

και k η υποσχόμενη απόδοση από ένα τέτοιο δάνειο. Αν χρεοκοπήσει η εταιρεία, ο πιστωτικός οργανισμός δεν θα έχει κανένα έσοδο. Η συνολική απόδοση είναι 1+k και η προσδοκώμενη τιμή της συνολικής απόδοσης είναι p (1+k) + (1-p) 0 = p (1+k). Για ένα κρατικό ομόλογο η προσδοκόμενη απόδοση είναι 1+i =1,10. Αν ο χρηματοοικονομικός οργανισμός έχει προτιμήσεις αδιαφορίας προς τον κίνδυνο [δεν υπάρχουν δυνατότητες εξισορροπητικής αγοραπωλησίας (arbitrage)], τότε p (1+k) = 1+i, δηλαδή p=95% είναι η πιθανότητα αποπληρωμής. Άρα η πιθανότητα αθέτησης είναι 5%..")

44

Υπόδειγμα περιθωρίου αποδόσεων Αν p 1 και p 2 είναι οι πιθανότητες πληρωμής στο 1ο και 2ο έτος, η σωρευτική πιθανότητα για δύο έτη είναι p = p 1 p 2 (η αναμενόμενη απόδοση επενδύοντας σε 1ους έτους ομόλογα και επανεπενδύοντας την συσσωρευμένη αξία στο τέλος του 1ου έτους για ένα ακόμη έτος). Για το σκοπό αυτό πρέπει να υπολογίσουμε τα προθεσμιακά επιτόκια ενός έτους στο τέλος του πρώτου έτους. Το προθεσμιακό επιτόκιο ενός έτους, για το δεύτερο έτος είναι f 1,2 =12% και c 1,2 =20,2% για τα κρατικά και επιχειρησιακά ομόλογα, αντίστοιχα. Η αύξηση από το 10% στο 12% των αποδόσεων στα κρατικά ομόλογα σχετίζεται με την θέση που έχουν οι επενδυτές ως προς τον πληθωρισμό και άλλες μεταβλητές που επηρεάζουν τη διαχρονική αξία του χρήματος. Συνεπώς p 2 =1,12/1,202=93,18%. Η αναμενόμενη πιθανότητα χρεοκοπίας στο δεύτερο έτος ισούται τότε με 6,82%. Άρα p=88,5% είναι η πιθανότητα αποπληρωμής του δανείου. (95%*93.18%)

.")

45

Μοντέλο RAROC Ένα μοντέλο που χρησιμοποιείται ευρύτατα στις ημέρες μας είναι η χρήση στοιχείων της αγοράς στην αξιολόγηση (risk adjusted return on capital – RAROC). Το μοντέλο αυτό δημιουργήθηκε από την τράπεζα Bankers Trust (και η οποία απορροφήθηκε από την Deutsche Bank to 1998), και έχει πλέον υιοθετηθεί από όλους τους μεγάλους οργανισμούς παγκοσμίως. Η βασική ιδέα είναι ότι αντί να αξιολογείται η πραγματική ή υποσχόμενη ετήσια αποδοτικότητα ενεργητικού ενός δανείου (επιτοκιακά έσοδα και προμήθειες ως προς το ύψος του δανείου), γίνεται αναπροσαρμογή για να ληφθεί υπόψη και ο αναμενόμενος κίνδυνος του δανείου. Έτσι τα έσοδα του δανείου διαιρούνται με κάποιο μέτρο προσδιορισμού του κινδύνου του δανείου, ή όπως αλλιώς καλείται του κεφαλαίου σε κίνδυνο (capital at risk). Ένα δάνειο χορηγείται όταν το RAROC είναι αρκετά υψηλό σε σχέση με ένα συγκεκριμένο ύψος απόδοσης (ROE), όπου το ROE καθορίζει την απόδοση που επιθυμούν οι μέτοχοι για τα κεφάλαια που έχουν τοποθετήσει στην επιχείρηση.

, και έχει πλέον υιοθετηθεί από όλους τους μεγάλους οργανισμούς παγκοσμίως. Η βασική ιδέα είναι ότι αντί να αξιολογείται η πραγματική ή υποσχόμενη ετήσια αποδοτικότητα ενεργητικού ενός δανείου (επιτοκιακά έσοδα και προμήθειες ως προς το ύψος του δανείου), γίνεται αναπροσαρμογή για να ληφθεί υπόψη και ο αναμενόμενος κίνδυνος του δανείου. Έτσι τα έσοδα του δανείου διαιρούνται με κάποιο μέτρο προσδιορισμού του κινδύνου του δανείου, ή όπως αλλιώς καλείται του κεφαλαίου σε κίνδυνο (capital at risk). Ένα δάνειο χορηγείται όταν το RAROC είναι αρκετά υψηλό σε σχέση με ένα συγκεκριμένο ύψος απόδοσης (ROE), όπου το ROE καθορίζει την απόδοση που επιθυμούν οι μέτοχοι για τα κεφάλαια που έχουν τοποθετήσει στην επιχείρηση..")

46

Μοντέλο RAROC Το πρόβλημα στο μοντέλο είναι η μέτρηση του πιστωτικού κινδύνου του δανείου. Έχουμε ήδη δείξει ότι η ποσοστιαία μεταβολή στην τιμή ενός αξιογράφου όπως είναι το δάνειο (ΔL/L) δίνεται από τη διάρκεια του δανείου (D L ) και το ύψος των επιτοκιακών μεταβολών (ΔR / 1+R). Σ’αυτή την περίπτωση οι μεταβολές των επιτοκίων αντικαθίστανται από την ποιότητα του χαρτοφυλακίου. Τότε μπορούμε να γράψουμε ξανά τη σχέση της διάρκειας: Το ΔR που είναι ο συντελεστής κινδύνου του δανείου (risk factor of the model), βασίζεται σε δημόσια διαθέσιμες πληροφορίες για την τιμή των επιχειρηματικών ομολόγων προκειμένου να καθορισθεί το premium πιστωτικού κινδύνου.

δίνεται από τη διάρκεια του δανείου (D L ) και το ύψος των επιτοκιακών μεταβολών (ΔR / 1+R). Σ’αυτή την περίπτωση οι μεταβολές των επιτοκίων αντικαθίστανται από την ποιότητα του χαρτοφυλακίου. Τότε μπορούμε να γράψουμε ξανά τη σχέση της διάρκειας: Το ΔR που είναι ο συντελεστής κινδύνου του δανείου (risk factor of the model), βασίζεται σε δημόσια διαθέσιμες πληροφορίες για την τιμή των επιχειρηματικών ομολόγων προκειμένου να καθορισθεί το premium πιστωτικού κινδύνου..")

47

Θεωρία Χαρτοφυλακίου Η προσδοκώμενη απόδοση ενός χαρτοφυλακίου είναι ένας σταθμικός μέσος όρος των αναμενόμενων αποδόσεων των αξιογράφων που συνθέτουν το χαρτοφυλάκιο αυτό. Ε(R P )= w 1 E(R 1 )+ w 2 E(R 2 )+… w n E(R n ) Όπου w i είναι το ποσοστό της συνολικής αξίας του χαρτοφυλακίου που επενδύθηκε στο αξιόγραφο i.

= w 1 E(R 1 )+ w 2 E(R 2 )+… w n E(R n ) Όπου w i είναι το ποσοστό της συνολικής αξίας του χαρτοφυλακίου που επενδύθηκε στο αξιόγραφο i..")

48

Θεωρία Χαρτοφυλακίου Για να υπολογίσουμε τον κίνδυνο του χαρτοφυλακίου, δηλαδή την διακύμανση ή τυπική απόκλιση των αποδόσεών του, χρειάζεται να υπολογίσουμε την συνδιακύμανση των αποδόσεων Cov(R i,R j ) των αξιογράφων που απαρτίζουν το χαρτοφυλάκιο. Η συνδιακύμανση αποτελεί μέτρο της σχέσης (θετικής ή αρνητικής) και του βαθμού ‘συμμεταβλητότητας’ των αποδόσεων δύο αξιογράφων. Εναλλακτικό μέτρο σχέσης είναι ο συντελεστής συσχέτισης: ρ 12 = Cov(R 1,R 2 )/σ 1 σ 2 που λαμβάνει τιμές από –1 ως +1

και του βαθμού ‘συμμεταβλητότητας’ των αποδόσεων δύο αξιογράφων. Εναλλακτικό μέτρο σχέσης είναι ο συντελεστής συσχέτισης: ρ 12 = Cov(R 1,R 2 )/σ 1 σ 2 που λαμβάνει τιμές από –1 ως +1.")

49

Θεωρία Χαρτοφυλακίου Η τυπική απόκλιση ενός χαρτοφυλακίου δύο αξιογράφων είναι: σ P =[w 1 2 σ 1 2 + w 2 2 σ 2 2 +2w 1 w 2 ρ 12 σ 1 σ 2 ] 1/2 Όταν το ρ 12 είναι ίσο με +1 τότε δεν επιτυγχάνεται μείωση του κινδύνου του χαρτοφυλακίου λόγω της διαφοροποίησης. Αντίθετα αν το ρ 12 είναι ίσο με το – 1 είναι δυνατό να κατασκευαστεί ένα χαρτοφυλάκιο με μηδενικό κίνδυνο από αξιόγραφα μη μηδενικού κινδύνου.

![Θεωρία Χαρτοφυλακίου Η τυπική απόκλιση ενός χαρτοφυλακίου δύο αξιογράφων είναι: σ P =[w 1 2 σ w 2 2 σ w 1 w 2 ρ 12 σ 1 σ 2 ] 1/2 Όταν το ρ 12 είναι ίσο με +1 τότε δεν επιτυγχάνεται μείωση του κινδύνου του χαρτοφυλακίου λόγω της διαφοροποίησης.](http://images.slideplayer.gr/42/11568565/slides/slide_49.jpg "Αντίθετα αν το ρ 12 είναι ίσο με το – 1 είναι δυνατό να κατασκευαστεί ένα χαρτοφυλάκιο με μηδενικό κίνδυνο από αξιόγραφα μη μηδενικού κινδύνου..")

50

Θεωρία Χαρτοφυλακίου Είναι δυνατόν να κατασκευαστούν χαρτοφυλάκια αξιογράφων τέτοια ώστε να μην υπάρχουν άλλα χαρτοφυλάκια με τον ίδιο κίνδυνο και μεγαλύτερη απόδοση, ούτε με την ίδια απόδοση αλλά με μικρότερο κίνδυνο. Αυτά τα χαρτοφυλάκια λέγονται αποτελεσματικά και αποτελούν ένα σύνολο, που λόγω της μορφής του στο επίπεδο δύο συνιστωσών, κινδύνου και απόδοσης, λέγεται και αποτελεσματικό σύνορο.

51

Θεωρία Χαρτοφυλακίου Ένας ορθολογικός επενδυτής ανάλογα με τις προτιμήσεις του επιλέγει ένα αποτελεσματικό χαρτοφυλάκιο το οποίο θεωρεί άριστο. Όταν στις επενδυτικές επιλογές υπάρχει και αξιόγραφο μηδενικού κινδύνου τότε το αποτελεσματικό σύνορο γίνεται ευθεία γραμμή και ορίζεται από την απόδοση μηδενικού κινδύνου και το σημείο επαφής της ευθείας με το αποτελεσματικό σύνορο. Το σημείο επαφής ορίζει ένα αποτελεσματικό και άριστο χαρτοφυλάκιο που είναι κοινό για όλους τους επενδυτές (υποθέτοντας ότι έχουν όλοι κοινές προσδοκίες) και ονομάζεται χαρτοφυλάκιο της αγοράς.

και ονομάζεται χαρτοφυλάκιο της αγοράς..")

52

Θεωρία Χαρτοφυλακίου Η ευθεία που συνδέει την απόδοση μηδενικού κινδύνου με το χαρτοφυλάκιο της αγοράς είναι η γραμμή της κεφαλαιαγοράς: Ε(R P )=R MK +{[E(R M -R MK ]/σ M }σ P Όπου R MK η απόδοση μηδενικού κινδύνου και R M η απόδοση του χαρτοφυλακίου της αγοράς.

![Θεωρία Χαρτοφυλακίου Η ευθεία που συνδέει την απόδοση μηδενικού κινδύνου με το χαρτοφυλάκιο της αγοράς είναι η γραμμή της κεφαλαιαγοράς: Ε(R P )=R MK +{[E(R M -R MK ]/σ M }σ P Όπου R MK η απόδοση μηδενικού κινδύνου και R M η απόδοση του χαρτοφυλακίου της αγοράς.](http://images.slideplayer.gr/42/11568565/slides/slide_52.jpg "Θεωρία Χαρτοφυλακίου Η ευθεία που συνδέει την απόδοση μηδενικού κινδύνου με το χαρτοφυλάκιο της αγοράς είναι η γραμμή της κεφαλαιαγοράς: Ε(R P )=R MK +{[E(R M -R MK ]/σ M }σ P Όπου R MK η απόδοση μηδενικού κινδύνου και R M η απόδοση του χαρτοφυλακίου της αγοράς.")

53

Θεωρία Χαρτοφυλακίου Ένα υπόδειγμα ισορροπίας ανάμεσα στην αναμενόμενη απόδοση και τον συστηματικό κίνδυνο ενός αξιογράφου για τους ορθολογικούς επενδυτές και σε περιβάλλον τέλειας αγοράς είναι το CAPM. Σύμφωνα με αυτό το Υπόδειγμα Αποτίμησης Κεφαλαιακών Περιουσιακών Στοιχείων (αξιογράφων/χρεογράφων) η αναμενόμενη και ταυτόχρονα απαιτούμενη απόδοση ενός αξιογράφου καθορίζεται από τον συστηματικό του κίνδυνο όπως μετράται από τον συντελεστή ‘βήτα’ και από το ασφάλιστρο κινδύνου του χαρτοφυλακίου της αγοράς. Ε(R i )= R MK + β i [E(R M )-R MK ] Η εξίσωση αυτή λέγεται Γραμμή της Αγοράς Αξιόγραφων.

η αναμενόμενη και ταυτόχρονα απαιτούμενη απόδοση ενός αξιογράφου καθορίζεται από τον συστηματικό του κίνδυνο όπως μετράται από τον συντελεστή ‘βήτα’ και από το ασφάλιστρο κινδύνου του χαρτοφυλακίου της αγοράς. Ε(R i )= R MK + β i [E(R M )-R MK ] Η εξίσωση αυτή λέγεται Γραμμή της Αγοράς Αξιόγραφων..")

54

Θεωρία Χαρτοφυλακίου Η διαφορά της Γραμμής Αγοράς Αξιόγραφου με την γραμμή της Κεφαλαιαγοράς είναι ότι η δεύτερη αφορά μόνο αποτελεσματικά χαρτοφυλάκια ενώ η πρώτη αφορά οποιοδήποτε αξιόγραφο. Ο συντελεστής «βήτα» μετρά την ευαισθησία των αποδόσεων ενός αξιογράφου στις διακυμάνσεις των αποδόσεων του χαρτοφυλακίου της αγοράς. β i =Cov(R i,R M )/σ Μ 2 =(σ i /σ Μ )ρ iM R i είναι η απόδοση του αξιόγραφου, R M είναι η απόδοση του χαρτοφυλακίου της αγοράς, σ Μ 2 είναι η συνδιακύμανση του χαρτοφυλακίου της αγοράς, σ i είναι η τυπική απόκλιση του Αξιόγραφου, σ Μ είναι η τυπική απόκλιση του χαρτοφυλακίου της αγοράς και ρ iM είναι ο συντελεστής συσχέτισης του αξιόγραφου και της αγοράς.

/σ Μ 2 =(σ i /σ Μ )ρ iM R i είναι η απόδοση του αξιόγραφου, R M είναι η απόδοση του χαρτοφυλακίου της αγοράς, σ Μ 2 είναι η συνδιακύμανση του χαρτοφυλακίου της αγοράς, σ i είναι η τυπική απόκλιση του Αξιόγραφου, σ Μ είναι η τυπική απόκλιση του χαρτοφυλακίου της αγοράς και ρ iM είναι ο συντελεστής συσχέτισης του αξιόγραφου και της αγοράς..")

55

Θεωρία Χαρτοφυλακίου Με το CAPM έχουμε την δυνατότητα να υπολογίζουμε την απαιτούμενη απόδοση μιας επένδυσης και να την χρησιμοποιούμε για να προεξοφλούμε τις μελλοντικές ταμειακές ροές ώστε να λαμβάνεται υπόψη όχι μόνο η διαχρονική αξία του χρήματος αλλά και το ρίσκο της επένδυσης.

56

Πηγές Κεφαλαίου Βραχυπρόθεσμες πηγές κεφαλαίου –Εμπορικές πιστώσεις –Δεδουλευμένα έξοδα –Ιδιωτικά δάνεια –Προκαταβολές πελατών –Εταιρικά ομόλογα (commercial paper) –Τραπεζικές πιστώσεις Γραμμάτια πληρωτέα Γραμμή πίστωσης

–Τραπεζικές πιστώσεις Γραμμάτια πληρωτέα Γραμμή πίστωσης")

57

Πηγές Κεφαλαίου Βραχυπρόθεσμες πηγές κεφαλαίου –Επιταγές αποδοχής τράπεζας (bankers acceptances) –Δάνεια με ενέχυρο αξιόγραφα –Δάνεια με ενέχυρο απαιτήσεις –Δάνεια με ενέχυρο τα αποθέματα –Δάνεια με ενέχυρο παρακαταθήκη αποθεμάτων –Δάνεια με ενέχυρο φορτωτική –Πώληση απαιτήσεων (factoring)

–Δάνεια με ενέχυρο αξιόγραφα –Δάνεια με ενέχυρο απαιτήσεις –Δάνεια με ενέχυρο τα αποθέματα –Δάνεια με ενέχυρο παρακαταθήκη αποθεμάτων –Δάνεια με ενέχυρο φορτωτική –Πώληση απαιτήσεων (factoring)")

58

Πηγές Κεφαλαίου Μακροπρόθεσμες Πηγές Κεφαλαίου –Τραπεζικά Δάνεια –Έκδοση Ομολογιών –Έκδοση κοινών μετοχών –Έκδοση προνομιούχων μετοχών –LEASING

59

Κόστος Κεφαλαίου Συστατικά μέρη του Κόστους Κεφαλαίου –Κόστος δανειακών κεφαλαίων –Κόστος προνομιούχων μετοχών k ΠΜ =D ΠΜ /(P ΠΜ -KE ΠΜ ) –Όπου k ΠΜ το κόστος έκδοσης των προνομιούχων μετοχών, D ΠΜ το σταθερό εφόρου ζωής μέρισμα ανά μετοχή, P ΠΜ η τιμή της μετοχής και KE ΠΜ το κόστος έκδοσης ανά μετοχή –Κόστος εσωτερικών ιδίων κεφαλαίων (από παρακρατηθέντα κέρδη) k ΠΚ =R MK +β(R M - R MK ) ή k ΠΚ ={[D 0 (1+g)]/P 0 }+g –Κόστος κοινών μετοχών (ίδιο με το προηγούμενο συν το κόστος έκδοσης): k NM ={[D 0 (1+g)]/(P 0 -KE NM )}+g

![Κόστος Κεφαλαίου Συστατικά μέρη του Κόστους Κεφαλαίου –Κόστος δανειακών κεφαλαίων –Κόστος προνομιούχων μετοχών k ΠΜ =D ΠΜ /(P ΠΜ -KE ΠΜ ) –Όπου k ΠΜ το κόστος έκδοσης των προνομιούχων μετοχών, D ΠΜ το σταθερό εφόρου ζωής μέρισμα ανά μετοχή, P ΠΜ η τιμή της μετοχής και KE ΠΜ το κόστος έκδοσης ανά μετοχή –Κόστος εσωτερικών ιδίων κεφαλαίων (από παρακρατηθέντα κέρδη) k ΠΚ =R MK +β(R M - R MK ) ή k ΠΚ ={[D 0 (1+g)]/P 0 }+g –Κόστος κοινών μετοχών (ίδιο με το προηγούμενο συν το κόστος έκδοσης): k NM ={[D 0 (1+g)]/(P 0 -KE NM )}+g](http://images.slideplayer.gr/42/11568565/slides/slide_59.jpg "Κόστος Κεφαλαίου Συστατικά μέρη του Κόστους Κεφαλαίου –Κόστος δανειακών κεφαλαίων –Κόστος προνομιούχων μετοχών k ΠΜ =D ΠΜ /(P ΠΜ -KE ΠΜ ) –Όπου k ΠΜ το κόστος έκδοσης των προνομιούχων μετοχών, D ΠΜ το σταθερό εφόρου ζωής μέρισμα ανά μετοχή, P ΠΜ η τιμή της μετοχής και KE ΠΜ το κόστος έκδοσης ανά μετοχή –Κόστος εσωτερικών ιδίων κεφαλαίων (από παρακρατηθέντα κέρδη) k ΠΚ =R MK +β(R M - R MK ) ή k ΠΚ ={[D 0 (1+g)]/P 0 }+g –Κόστος κοινών μετοχών (ίδιο με το προηγούμενο συν το κόστος έκδοσης): k NM ={[D 0 (1+g)]/(P 0 -KE NM )}+g")

60

Κόστος Κεφαλαίου Μέσο Σταθμικό Κόστος Κεφαλαίου (WACC) –Είναι μέσος σταθμικός όρος κάθε συστατικού κόστους κάθε χρηματοδοτικής πηγής κεφαλαίου –Οι συντελεστές στάθμισης είναι τα ποσοστά συμμετοχής κάθε πηγής κεφαλαίου K=w OM k OM (1-φ)+w ΠΜ k ΠΜ +w NM k NM +w ΠΚ k ΠΚ –Όπου w i είναι το ποσοστό της i πηγής και φ ο φορολογικός συντελεστής της εταιρείας

–Είναι μέσος σταθμικός όρος κάθε συστατικού κόστους κάθε χρηματοδοτικής πηγής κεφαλαίου –Οι συντελεστές στάθμισης είναι τα ποσοστά συμμετοχής κάθε πηγής κεφαλαίου K=w OM k OM (1-φ)+w ΠΜ k ΠΜ +w NM k NM +w ΠΚ k ΠΚ –Όπου w i είναι το ποσοστό της i πηγής και φ ο φορολογικός συντελεστής της εταιρείας")

61

Χρηματοδοτική Μόχλευση Η Λειτουργική Μόχλευση προέρχεται από την ύπαρξη σταθερού λειτουργικού κόστους παραγωγής. Όσο μεγαλύτερο το σταθερό κόστος στο συνολικό λειτουργικό κόστος τόσο μεγαλύτερη η ευαισθησία των λειτουργικών κερδών στις μεταβολές των πωλήσεων Η χρηματοδοτική μόχλευση προέρχεται από την ύπαρξη δανειακών κεφαλαίων. Όσο μεγαλύτερη η χρηματοδοτική μόχλευση κόστος τόσο μεγαλύτερη η ευαισθησία των κερδών προς διανομή στις μεταβολές των λειτουργικών κερδών

62

Χρηματοδοτική Μόχλευση Η συνολική μόχλευση μετρά την ευαισθησία των ΚΑΜ στις μεταβολές των πωλήσεων. Η μόχλευση αυξάνει τις αναμενόμενες αποδόσεις της μετοχής μιας επιχείρησης αυξάνοντας παράλληλα και τον κίνδυνο. Επιχειρηματικός κίνδυνος είναι συνδεδεμένος με την αβεβαιότητα των λειτουργικών κερδών και εξαρτάται από την μεταβλητότητα τιμής και ποσότητας του προϊόντος και την ύπαρξη σταθερού κόστους παραγωγής.

63

Χρηματοδοτική Μόχλευση Ο Χρηματοδοτικός κίνδυνος είναι συνδεδεμένος με την αβεβαιότητα των ΚΑΜ λόγω της σταθερής αποπληρωμής των δανείων

64

Κεφαλαιακή Διάρθρωση Η κεφαλαιακή διάρθρωση ή δομή της επιχείρησης μετράται από τον λόγο των δανειακών προς τα ίδια κεφάλαια ή από τον λόγο των δανειακών προς τα συνολικά κεφάλαια της επιχείρησης. Ζητείται η άριστη δομή της επιχείρησης αυτή δηλαδή που αντιστοιχεί στην μεγιστοποίηση της αξίας της επιχείρησης.

65

Κεφαλαιακή Διάρθρωση Σύμφωνα με την αρχική Θεωρία των Μodigliani και Miller (ΜΜ1) (χωρίς φόρους) η κεφαλαιακή δομή δεν επηρεάζει την αξία της επιχείρησης Σύμφωνα με την προσαρμοσμένη για φόρους Θεωρία των Μodigliani και Miller (ΜΜ2) οι επιχειρήσεις έχουν κίνητρο να αυξάνουν τις δανειακές τους υποχρεώσεις για να ωφελούνται από τις φορολογικές απαλλαγές που συνεπάγονται οι πληρωμές των τοκοχρεωλυσίων

(χωρίς φόρους) η κεφαλαιακή δομή δεν επηρεάζει την αξία της επιχείρησης Σύμφωνα με την προσαρμοσμένη για φόρους Θεωρία των Μodigliani και Miller (ΜΜ2) οι επιχειρήσεις έχουν κίνητρο να αυξάνουν τις δανειακές τους υποχρεώσεις για να ωφελούνται από τις φορολογικές απαλλαγές που συνεπάγονται οι πληρωμές των τοκοχρεωλυσίων")

66

Κεφαλαιακή Διάρθρωση Όταν στην ΜΜ2 προσθέσουμε την αυξανόμενη πιθανότητα χρεοκοπίας λόγω της αυξανόμενης μόχλευσης δεχόμαστε τη παραδοσιακή προσέγγιση κατά την οποία υπάρχει ένα άριστο επίπεδο κεφαλαιακής δομής Οι θεωρίες ασύμμετρης πληροφόρησης και κόστους αντιπροσώπευσης βασίζονται σε ατέλειες της αγοράς και συνδέουν τις αποφάσεις χρηματοδότησης με την αξία της επιχείρησης

67

Κεφαλαιακή Διάρθρωση Τέλος η θεωρία της ιεράρχησης του κόστους χρηματοδότησης (Pecking Order) προτείνει την χρήση των δανειακών κεφαλαίων μόνο αφού εξαντληθούν οι εσωτερικές πηγές χρηματοδότησης και προτείνει την άντληση κεφαλαίων με έκδοση νέων μετοχών σαν τελευταία στη σειρά επιλογή.

προτείνει την χρήση των δανειακών κεφαλαίων μόνο αφού εξαντληθούν οι εσωτερικές πηγές χρηματοδότησης και προτείνει την άντληση κεφαλαίων με έκδοση νέων μετοχών σαν τελευταία στη σειρά επιλογή.")

68

Χρηματοδοτική Μίσθωση Leasing Η χρηματοδοτική μίσθωση (leasing)είναι η διαδικασία κατά την οποία μια επιχείρηση, ο μισθωτής, (lessee) αποκτά το δικαίωμα χρήσης αλλά όχι ιδιοκτησίας ενός περιουσιακού στοιχείου για μια χρονική περίοδο. O ιδιοκτήτης του περιουσιακού στοιχείου, εκμισθωτής, (lessor) εισπράττει περιοδικές πληρωμές με βάση το σχετικό συμβόλαιο

εισπράττει περιοδικές πληρωμές με βάση το σχετικό συμβόλαιο.")

69

Αντιστάθμιση κινδύνων με ανταλλαγές (swaps) Οι ανταλλαγές: είναι χρήσιμες στην αντιστάθμιση του κινδύνου ιδίως σε περιπτώσεις που οι προθεσμιακές αγορές (forward και futures) αδυνατούν να ικανοποιήσουν τις ανάγκες των ΧΙ. αποτελούν εξω-χρηματιστηριακά (over the counter) προϊόντα και κατασκευάζονται στα μέτρα του αγοραστή και του πωλητή. συντελούν στην αναδιάρθρωση των χρηματικών ροών (cash flows) των στοιχείων του ενεργητικού ή των υποχρεώσεων των ΧΙ

προϊόντα και κατασκευάζονται στα μέτρα του αγοραστή και του πωλητή. συντελούν στην αναδιάρθρωση των χρηματικών ροών (cash flows) των στοιχείων του ενεργητικού ή των υποχρεώσεων των ΧΙ.")

70

ΕΠΙΛΟΓΗ ΧΡΕΟΓΡΑΦΟΥ Μια επενδυτική εταιρεία σχεδιάζει να επενδύσει € 100.000 είτε στο χρεόγραφο Α είτε στο Β για ένα χρόνο. Το χρεόγραφο Α έχει 12% απόδοση χωρίς φόρο. Το χρεόγραφο Β έχει απόδοση 14% και φόρο με φορολογικό συντελεστή 10%. Σε ποιο χρεόγραφο θα πρέπει να επενδύσει η εταιρεία. Ποια θα πρέπει να είναι η προ φόρων απόδοση του χρεογράφου Β προκειμένου η επενδυτική εταιρεία να είναι αδιάφορη στην επιλογή της;

71

ΕΠΙΛΟΓΗ ΧΡΕΟΓΡΑΦΟΥ Λύση: Χρεόγραφα:Α Β Ετήσιοι Τόκοι: 0,12*100.000 = 12.000 0,14*100.000 = 14.000 Ετήσιος Φόρος: 0 0,10*14.000 = 1.400 Έσοδα μετά από φόρους: 12.000 12.600 Απόδοση: (12000/100000)*100 = 12% (12600/100000)*100 = 12,6% Ra = 12%, Rb = 14%, (Rb) = 12,6% t =10% R = Ra / (1-t) = 0,12 / (1-0,10) = 0,1333 ή 13,33% Αν το Β χαρτοφυλάκιο δίνει επιτόκιο πάνω από 13,33% συμφέρει να επενδύσουμε σε αυτό ακόμη και αν υπάρχει φορολόγηση των τόκων κατά 10%.

*100 = 12% (12600/100000)*100 = 12,6% Ra = 12%, Rb = 14%, (Rb) = 12,6% t =10% R = Ra / (1-t) = 0,12 / (1-0,10) = 0,1333 ή 13,33% Αν το Β χαρτοφυλάκιο δίνει επιτόκιο πάνω από 13,33% συμφέρει να επενδύσουμε σε αυτό ακόμη και αν υπάρχει φορολόγηση των τόκων κατά 10%.")

72

ΚΙΝΔΥΝΟΣ ΣΤΕΓΑΣΤΙΚΩΝ ΔΑΝΕΙΩΝ Οι τράπεζες αντιμετωπίζουν 4 βασικούς κινδύνους: 1.τον πιστωτικό κίνδυνο, 2.τον κίνδυνο ρευστότητας, 3.τον κίνδυνο επιτοκίων και 4.τον μακροοικονομικό κίνδυνο (που περιλαμβάνει την εξάπλωση των κρίσεων, τις τιμές των μετοχών κλπ). Η αγορά κατοικιών αφορά σε όλους αυτούς τους κινδύνους.

73

ΤΡΑΠΕΖΙΚΗ ΟΡΓΑΝΩΣΗ Στη θεωρητική και εμπειρική βιομηχανική οργάνωση ένα από τα βασικότερα σημεία έρευνας είναι η σχέση μεταξύ ανταγωνισμού και αποτελεσματικότητας. Υπάρχει η γενικότερη αντίληψη, και σωστά, ότι η βελτίωση του ανταγωνισμού οδηγεί σε βελτίωση της αποτελεσματικότητας των αγορών. Αν οι τράπεζες βελτιώνοντας τον ανταγωνισμό βελτιώνουν και την αποτελεσματικότητα επικεντρώνουν την έρευνά τους στο ποιο είναι το βέλτιστο επίπεδο ανταγωνισμού στον τραπεζικό κλάδο.

74

ΑΝΤΑΓΩΝΙΣΜΟΣ ΚΑΙ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΗ ΣΤΑΘΕΡΟΤΗΤΑ Υπάρχει η γενικότερη αντίληψη ότι οι τράπεζες πρέπει να έχουν σε κάποιο βαθμό ολιγοπωλιακή δύναμη τέτοια ώστε να είναι δύσκολο να πτωχεύσουν και να οδηγήσουν μέσω της διάδοσης του ρίσκου σε χρηματοοικονομική και οικονομική αστάθεια Επίσης, οι τράπεζες που είναι κερδοφόρες και έχουν υψηλό επίπεδο κεφαλαιακής επάρκειας είναι πιο εύκολο να αντιμετωπίσουν κρίσεις του χρηματοπιστωτικού συστήματος

75

ΑΝΤΑΓΩΝΙΣΜΟΣ ΚΑΙ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΗ ΣΤΑΘΕΡΟΤΗΤΑ Σε αυτό το επίπεδο υπάρχουν 2 αντίθετες απόψεις. Η πρώτη αναφέρει ότι όσο αυξάνει η κεφαλαιακή επάρκεια τόσο πιο ασφαλής αισθάνεται η τράπεζα και τόσο περισσότερο ρίσκο αναλαμβάνει (Jensen and Meckling, 1976). Από την άλλη υφίσταται η άποψη ότι περισσότερος ανταγωνισμός στον τραπεζικό κλάδο οδηγεί σε μείωση των κερδών και οι τράπεζες για να αντισταθμίσουν τις απώλειες είναι πρόθυμες να αναλάβουν υψηλότερο κίνδυνο με αποτέλεσμα να δημιουργούνται εγγενείς αστάθειες (Keeley, 1990).

. Από την άλλη υφίσταται η άποψη ότι περισσότερος ανταγωνισμός στον τραπεζικό κλάδο οδηγεί σε μείωση των κερδών και οι τράπεζες για να αντισταθμίσουν τις απώλειες είναι πρόθυμες να αναλάβουν υψηλότερο κίνδυνο με αποτέλεσμα να δημιουργούνται εγγενείς αστάθειες (Keeley, 1990)..")

76

ΑΝΤΑΓΩΝΙΣΜΟΣ ΚΑΙ ΑΝΑΠΤΥΞΗ Βλέπουμε λοιπόν ότι ναι μεν ο ανταγωνισμός οδηγεί σε αποτελεσματικότητα και άρα σε υψηλότερα επίπεδα ανάπτυξης, αλλά κάτι τέτοιο μπορεί να οδηγήσει σε αστάθειες με ολέθρια βραχυχρόνια αποτελέσματα. Η συζήτηση τείνει να μετατεθεί στο κατά πόσο η ρύθμιση του τραπεζικού συστήματος είναι αποτελεσματική έτσι ώστε να αποτρέπεται η επιλογή ανάληψης υψηλού κινδύνου από τις τράπεζες.

77

ΜΕΤΡΗΣΗ ΤΟΥ ΑΝΤΑΓΩΝΙΣΜΟΥ Υπάρχουν διάφοροι τρόποι μέτρησης του επιπέδου του ανταγωνισμού του τραπεζικού κλάδου, οι οποίοι θα πρέπει να εξετάζονται συμπληρωματικά Όλοι προκύπτουν από τη θεωρία βιομηχανικής οργάνωσης και οι συνηθέστεροι και βασικότεροι περιλαμβάνουν τους δείκτες συγκέντρωσης (structural methods) και τις οικονομετρικές μεθόδους (non-structural methods) Οι τελευταίες αναφέρονται κυρίως στις μεθόδους των Appelbaum-Bresnahan-Lau και στη μέθοδο των Panzar-Rosse.

και τις οικονομετρικές μεθόδους (non-structural methods) Οι τελευταίες αναφέρονται κυρίως στις μεθόδους των Appelbaum-Bresnahan-Lau και στη μέθοδο των Panzar-Rosse.")

78

ΜΕΤΡΗΣΗ ΤΟΥ ΑΝΤΑΓΩΝΙΣΜΟΥ Πρόκειται για τους δείκτες συγκέντρωσης και τον δείκτη των Herfindahl-Hirchman. Οι πρώτοι υπολογίζονται από το άθροισμα των μεριδίων των μεγαλύτερων τραπεζών της αγοράς, συνήθως των 3 ή των 5. Ο δείκτης των Herfindahl-Hirchman υπολογίζεται βάση του τύπου Η=Σ(s 2 ), όπου s είναι το μερίδιο της κάθε τράπεζας στην αγορά. Και στις 2 περιπτώσεις υψηλότεροι δείκτες σχετίζονται με υψηλότερη συγκέντρωση. Υπάρχουν όμως κάποια βασικά προβλήματα με τη χρήση μόνο αυτών των δεικτών για τη μέτρηση της δομής του τραπεζικού κλάδου.

, όπου s είναι το μερίδιο της κάθε τράπεζας στην αγορά. Και στις 2 περιπτώσεις υψηλότεροι δείκτες σχετίζονται με υψηλότερη συγκέντρωση. Υπάρχουν όμως κάποια βασικά προβλήματα με τη χρήση μόνο αυτών των δεικτών για τη μέτρηση της δομής του τραπεζικού κλάδου..")

79

ΜΕΤΡΗΣΗ ΤΟΥ ΑΝΤΑΓΩΝΙΣΜΟΥ Αν οι δείκτες που αναφέραμε μετρούσαν σωστά το βαθμό ολιγοπωλιακής δομής τότε η σχέση τους με τα κέρδη θα ήταν θετική. Στην πραγματικότητα αυτό δεν ισχύει για 2 βασικούς λόγους: Ο πρώτος έχει να κάνει με το ότι οι δείκτες συγκέντρωσης δεν συμπεριλαμβάνουν τα διάφορα υποκατάστατα των τραπεζικών προϊόντων που μπορεί να παρέχονται από άλλες επιχειρήσεις, ενώ με τη σημερινή παγκοσμιοποιημένη αγορά είναι δύσκολο να προσδιοριστούν τα όρια της αγοράς. Ο δεύτερος λόγος είναι ότι οι αποτελεσματικές τράπεζες θα τείνουν να αποσπούν υψηλότερο μερίδιο της αγοράς και υψηλότερα κέρδη όχι γιατί έχουν ολιγοπωλιακή δύναμη αλλά γιατί ακριβώς είναι πιο αποτελεσματικές.

80

ΜΕΤΡΗΣΗ ΤΟΥ ΑΝΤΑΓΩΝΙΣΜΟΥ Για να φτάσουμε στην οικονομετρική εκτίμηση θα πρέπει πρώτα να κατασκευάσουμε ένα απλό θεωρητικό υπόδειγμα του τραπεζικού κλάδου στο οποίο θα επιτρέπεται η ύπαρξη μονοπωλιακών χαρακτηριστικών. Υποθέτουμε ότι οι τράπεζες παράγουν δάνεια, χρησιμοποιώντας τις καταθέσεις, εργασία και κεφαλαιουχικό εξοπλισμό. Υποθέτουμε επίσης ότι στόχος των τραπεζών είναι η μεγιστοποίηση του κέρδους.

81

ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΜΠΕΙΡΙΚΩΝ ΕΡΕΥΝΩΝ Οι περισσότεροι κλάδοι χαρακτηρίζονται από μονοπωλιακό ανταγωνισμό. Υπάρχουν κάποια στοιχεία ολιγοπωλίου σε κλάδους χωρών όπως η Ελλάδα και οι χώρες της τέως Σοβιετικής Ένωσης. Ολιγοπώλια υπάρχουν κυρίως εκεί που υφίστανται συμφωνίες μεταξύ των τραπεζών για τη διατήρηση της διαφοράς μεταξύ επιτοκίου δανεισμού και καταθέσεων σε πολύ υψηλό επίπεδο.

82

ΠΟΛΙΤΙΚΗ ΡΥΘΜΙΣΗΣ Μετά την απελευθέρωση των τραπεζικών αγορών στα μέσα της δεκαετίας του 80 οι πολιτικές ρύθμισης του κλάδου περιορίστηκαν σταδιακά. Ο τραπεζικός κλάδος αφέθηκε να λειτουργήσει στα πλαίσια των κανόνων της ζήτησης και της προσφοράς και αρκετές κρατικές τράπεζες ιδιωτικοποιήθηκαν. Διαφαίνεται όμως ότι η αποτελεσματική ρύθμιση είναι απαραίτητη γιατί σε χώρες πως η Ελλάδα οι αγορές οικειοποιήθηκαν από τις τράπεζες ενώ σε χώρες όπως οι ΗΠΑ ο ανταγωνισμός οδήγησε σε αύξηση των κινδύνων.

83

ΕΙΣΡΟΕΣ ΚΑΙ ΕΚΡΟΕΣ ΤΩΝ ΤΡΑΠΕΖΩΝ Η μέτρηση των εισροών (παραγωγικών συντελεστών) των τραπεζών είναι σχετικά εύκολη. Οι τράπεζες χρησιμοποιούν κεφάλαια που αντλούν από καταθέσεις, εργατικό δυναμικό και τεχνολογικό και κτιριακό εξοπλισμό. Τι παράγουν όμως οι τράπεζες και πώς ακριβώς μπορούμε να μετρήσουμε αυτό το προϊόν είναι ζητήματα που απασχολούν την οικονομική επιστήμη. Η τράπεζα είναι μια επιχείρηση που αγοράζει και πουλάει χρήμα.

84

ΤΡΑΠΕΖΙΚΟ ΠΡΟΪΟΝ Υπάρχουν 2 βασικοί τρόποι για να μετρηθεί το προϊόν που παράγει μια τράπεζα: Πρόκειται για 1) την προσέγγιση της παραγωγής (production approach) και 2) για την προσέγγιση της διαμεσολάβησης (intermediation approach) Υπό την πρώτη προσέγγιση οι τράπεζες εκλαμβάνονται ως πάροχοι υπηρεσιών για όσους διατηρούν λογαριασμούς. Συνεπώς το προϊόν μετράται από τον αριθμό και των τύπο των συναλλαγών που διενεργούνται σε συγκεκριμένη χρονική περίοδο. Αν και αυτή η προσέγγιση είναι εξαιρετική, συνήθως στοιχεία για την εμπειρική μελέτη δεν είναι διαθέσιμα (μειονέκτημα).

..")

85

ΤΡΑΠΕΖΙΚΟ ΠΡΟΪΟΝ Η σχετική έλλειψη στοιχείων οδήγησε στην εναλλακτική λύση της δεύτερης προσέγγισης δηλαδή της προσέγγισης της διαμεσολάβησης: Υπό αυτή τη προσέγγιση οι τράπεζες εμφανίζονται ως διαμεσολαβητές κεφαλαίων μεταξύ θετικών και αρνητικών αποταμιευτών. Αφού οι ροές των κεφαλαίων επίσης δεν είναι διαθέσιμες, χρησιμοποιούνται τα στοιχεία των ισολογισμών που υποδηλώνουν αποθέματα (stock values). Δηλαδή επί της ουσίας χρησιμοποιούνται στοιχεία ισολογισμών για δάνεια, καταθέσεις κλπ.

. Δηλαδή επί της ουσίας χρησιμοποιούνται στοιχεία ισολογισμών για δάνεια, καταθέσεις κλπ..")

86

ΤΡΑΠΕΖΙΚΟ ΠΡΟΪΟΝ Οι περισσότερες εμπειρικές μελέτες συμφωνούν λοιπόν ότι τα δάνεια και οι υπόλοιπες εισροές που δημιουργούν έσοδα θα πρέπει να συμπεριλαμβάνονται στο τραπεζικό προϊόν. Υπάρχει όμως μεγάλη συζήτηση για το αν η αξία των καταθέσεων είναι εισροή ή εκροή. Οι καταθέσεις έχουν χαρακτηριστικά παραγωγικών συντελεστών γιατί είναι η βασική πηγή «πρώτης ύλης» για τη χρηματοδότηση των δανείων. Έχουν όμως και χαρακτηριστικά προϊόντος γιατί αποτελούν υπηρεσία της τράπεζας, ειδικά των εμπορικών τραπεζών. Εκτός από αυτό είναι μέτρο ρευστότητας.

87

ΤΡΑΠΕΖΙΚΟ ΠΡΟΪΟΝ Υπάρχουν μελέτες που χρησιμοποιούν τις καταθέσεις σαν εισροή, άλλες σαν εκροή και άλλες μελέτες που χρησιμοποιούν το stock των καταθέσεων (ποσότητα) σαν προϊόν και τις δαπάνες σαν εισροή. Στην τελευταία μέθοδο το επιτόκιο καταθέσεων είναι η τιμή της εισροής. Η τελευταία μέθοδος έχει αποκτήσει τους περισσότερους υποστηρικτές τα τελευταία χρόνια, αλλά το βέβαιο είναι ότι μέχρι να γίνουν διαθέσιμα καλύτερα στοιχεία η βέλτιστη μελέτη είναι αυτή που χρησιμοποιεί περισσότερες από μια μεθόδους.

88

ΜΕΤΡΗΣΗ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑΣ Υπάρχουν 2 βασικές μέθοδοι και αρκετές παραλλαγές αυτών. 1)Η παραμετρική μέθοδος που περιλαμβάνει γνωστές οικονομετρικές μεθόδους και 2)Η μέθοδος του γραμμικού προγραμματισμού. Και στις 2 περιπτώσεις κατασκευάζεται ένα όριο αποτελεσματικής παραγωγής (ΚΠΔ) με βάση την αποτελεσματικότερη τράπεζα του δείγματος και κατόπιν λαμβάνονται οι αποκλίσεις των υπολοίπων τραπεζών από αυτό το όριο. Συνεπώς βρίσκουμε το επίπεδο της σχετικής αποτελεσματικότητας.

Η παραμετρική μέθοδος που περιλαμβάνει γνωστές οικονομετρικές μεθόδους και 2)Η μέθοδος του γραμμικού προγραμματισμού. Και στις 2 περιπτώσεις κατασκευάζεται ένα όριο αποτελεσματικής παραγωγής (ΚΠΔ) με βάση την αποτελεσματικότερη τράπεζα του δείγματος και κατόπιν λαμβάνονται οι αποκλίσεις των υπολοίπων τραπεζών από αυτό το όριο. Συνεπώς βρίσκουμε το επίπεδο της σχετικής αποτελεσματικότητας..")

89

ΠΑΡΑΜΕΤΡΙΚΕΣ ΜΕΘΟΔΟΙ Υ=α+βΧ+ε είναι μια απλή συνάρτηση παραγωγής με ε=ν+υ όπου ε είναι ο διαταρακτικός όρος, ν είναι το στοχαστικό σφάλμα και υ είναι η λεγόμενη τεχνική αναποτελεσματικότητα Υπό αυτή τη συναρτησιακή μορφή τεχνική αποτελεσματικότητα είναι η ικανότητα μιας τράπεζας να μεγιστοποιήσει το προϊόν της με δεδομένους τους Παραγωγικού Συντελεστές που διαθέτει Η έννοια αυτή διαφέρει από την κατανεμητική αποτελεσματικότητα η οποία αφορά την ικανότητα της τράπεζας να χρησιμοποιήσει τους ΠΣ σε βέλτιστες αναλογίες, με δεδομένες τις τιμές τους και την ΚΠΔ Το γινόμενο των δύο μας δίνει τη συνολική ή οικονομική αποτελεσματικότητα

90

ΓΡΑΜΜΙΚΟΣ ΠΡΟΓΡΑΜΜΑΤΙΣΜΟΣ Οι μέθοδοι γραμμικού προγραμματισμού με γνωστότερη την περιβάλλουσα ανάλυση δεδομένων (DEA) χρησιμοποιούνται για την κατασκευή ενός ορίου χωρίς να απαιτείται οικονομετρική προσέγγιση Έτσι δεν εμφανίζουν μεν την αδυναμία των παραμετρικών μεθόδων σχετικά με την χρήση συγκεκριμένης συναρτησιακής μορφής, αλλά έχουν το μειονέκτημα ότι δεν επιτρέπουν την ύπαρξη τυπικού σφάλματος

χρησιμοποιούνται για την κατασκευή ενός ορίου χωρίς να απαιτείται οικονομετρική προσέγγιση Έτσι δεν εμφανίζουν μεν την αδυναμία των παραμετρικών μεθόδων σχετικά με την χρήση συγκεκριμένης συναρτησιακής μορφής, αλλά έχουν το μειονέκτημα ότι δεν επιτρέπουν την ύπαρξη τυπικού σφάλματος")

91

ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΛΟΙΠΟΙ ΠΑΡΑΓΟΝΤΕΣ Η μέτρηση της αποτελεσματικότητας λειτουργία των τραπεζών από μόνη της δε μας λέει τίποτα για το κατά πόσο αυτή επηρεάζεται από άλλους εξωγενείς και ενδογενείς παράγοντες. Έχουν κατά καιρούς προταθεί διάφοροι παράγοντες που συσχετίζονται με το επίπεδο αποτελεσματικότητας των τραπεζών και αφορούν τη διάρθρωση της αγοράς, τη ρύθμιση, το επίπεδο τραπεζικού ρίσκου, τις συγχωνεύσεις και εξαγορές και την οργανωτική διάρθρωση των τραπεζών.

92

ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΡΥΘΜΙΣΗ Η απελευθέρωση του τραπεζικού κλάδου στο τέλος της δεκαετίας του 80 συνέβη κυρίως για τη βελτίωση του ανταγωνισμού και της αποτελεσματικότητας, στο πλαίσιο μιας φιλελεύθερης οικονομικής πολιτικής. Αυτή η σχέση θα περάσει και στον καταναλωτή μέσω της βελτίωση του επιπέδου των επιτοκίων αλλά και στην οικονομία και την ανάπτυξη. Σε πολλές περιπτώσεις όμως, όπως στο παράδειγμα των σκανδιναβικών χωρών στις αρχές της δεκαετίας του 90, η απελευθέρωση επέτεινε τόσο πολύ τον ανταγωνισμό που τράπεζες έκλεισαν και η οικονομία οδηγήθηκε σε κρίση.

93

ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΚΙΝΔΥΝΟΙ Η ιστορία της ρύθμισης αλληλοσχετίζεται και με τον τραπεζικό κίνδυνο παντός είδους. Η υπάρχουσα βιβλιογραφία καταδεικνύει ότι οι τράπεζες που είναι σχετικά αποτελεσματικές στην παραγωγική τους διαδικασία είναι επίσης σχετικά αποτελεσματικές στη διαχείριση των τραπεζικών κινδύνων. Υπάρχει ένα ζήτημα όμως σε σχέση με το πώς προκύπτει ο κίνδυνος. Αν προκύπτει εξωγενώς τότε ίσως το επίπεδο αποτελεσματικότητας να είναι άσχετο με το επίπεδο κινδύνου.

94

ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΔΙΑΡΘΡΩΣΗ Σε επίπεδο συγκέντρωσης διαφορές τα επιχειρήματα είναι συγκρουόμενα με πολλούς να μιλάνε για βελτιωμένη αποτελεσματικότητα σε τραπεζικά συστήματα με υψηλότερους δείκτες συγκέντρωσης και άλλους για το αντίστροφο. Πάντως τα πολύ υψηλά κέρδη των τραπεζών φαίνεται να συσχετίζονται αρνητικά με την κοινωνική αποτελεσματικότητα

95

ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑ ΚΑΙ ΣΥΓΧΩΝΕΥΣΕΙΣ Την τελευταία εικοσαετία έχει παρατηρηθεί ένα πολύ σημαντικό κύμα συγχωνεύσεων στον τραπεζικό κλάδο. Βασικό επιχείρημα είναι η βελτίωση του επιπέδου αποτελεσματικότητας ειδικά σε επίπεδο διαχείρισης του κόστους. Παρολαυτά οι εμπειρικές μελέτες δεν καταδεικνύουν κάτι τέτοιο ειδικά βραχυπρόθεσμα. Η αποτελεσματικότητα κερδοφορίας όμως φαίνεται να βελτιώνεται γεγονός όμως που συνάδει με την κριτική στις συγχωνεύσεις που αφορά σε αύξηση της ολιγοπωλιακής τους δύναμης.

96

ΤΡΑΠΕΖΙΚΟΙ ΚΙΝΔΥΝΟΙ Οι Τράπεζες είναι εκτεθειμένες σε χρηματοοικονομικούς, λειτουργικούς, επιχειρηματικούς κινδύνους όπως και σε άλλους εξωγενείς κινδύνους.

97

ΚΑΤΗΓΟΡΙΕΣ ΚΙΝΔΥΝΩΝ Χρηματοοικονομικοί Λειτουργικοί Επιχειρηματικοί Μεγάλων γεγονότων

98

ΒΑΣΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ Αναγνώριση και κατανόηση των κινδύνων που αναλαμβάνει ο οργανισμός Μέτρηση των κινδύνων Παρακολούθηση, έλεγχος και σχεδιασμός αντιμετώπισης των κινδύνων Επικοινωνία / ενημέρωση

99

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΚΙΝΔΥΝΟΙ Δομή Λογιστικής Κατάστασης Δομή Κατάστασης Αποτελεσμάτων Κεφαλαιακή Επάρκεια Πιστωτικός Κίνδυνος Κίνδυνος Αγοράς Κίνδυνος Ρευστότητας Συναλλαγματικός Κίνδυνος Κίνδυνος Επιτοκίων

100

ΣΤΟΧΟΙ ΔΙΑΧΕΙΡΙΣΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΙΝΔΥΝΩΝ Η διαχείριση χρηματοοικονομικών κινδύνων έχει σκοπό τη δημιουργία αξίας για την εταιρεία χρησιμοποιώντας χρηματοοικονομικά εργαλεία και τεχνικές προκειμένου να διαχειρισθεί τα ανοίγματα της εταιρείας στους διάφορους κινδύνους. Με λίγα λόγια οι βασικοί στόχοι είναι –Βελτίωση της σχέσης κινδύνου απόδοσης –Εξασφάλιση ότι ο οργανισμός δεν θα υποστεί απαράδεκτες ζημιές

101

ΛΕΙΤΟΥΡΓΙΚΟΙ ΚΙΝΔΥΝΟΙ Εσωτερικές Απάτες Εξωτερικές Απάτες Πρακτικές εργοδοσίας, προσωπικού και ασφάλεια χώρου εργασίας Πελάτες, προϊόντα και υπηρεσίες Ζημίες σε φυσικά περιουσιακά στοιχεία Διακοπές συστημάτων (τεχνολογικός κίνδυνος) Κίνδυνος εκτέλεσης, διακανονισμού, παράδοσης

Κίνδυνος εκτέλεσης, διακανονισμού, παράδοσης")

102

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΙ ΚΙΝΔΥΝΟΙ Μακροοικονομική πολιτική Χρηματοοικονομική υποδομή Νομική Υποδομή Νομικές Υποχρεώσεις Συμμόρφωση προς το κανονιστικό πλαίσιο (regulatory compliance) Κίνδυνος Χώρας

Κίνδυνος Χώρας")

103

ΚΙΝΔΥΝΟΙ ΜΕΓΑΛΩΝ ΓΕΓΟΝΟΤΩΝ Πολιτικοί Επιδημίες Κρίση Τραπεζικού Συστήματος Άλλοι εξωγενείς κίνδυνοι

104

ΟΙ 3 ΒΑΣΙΚΕΣ ΚΑΤΗΓΟΡΙΕΣ ΜΕΤΡΗΣΗΣ ΚΙΝΔΥΝΟΥ Δείκτες ευαισθησίας(sensitivities): μετρούν την ευαισθησία μιας μεταβλητής ως προς κάποιο παράγοντα κινδύνου (πχ διάρκεια για ομόλογα, beta για μετοχές, delta για παράγωγα) Μεταβλητότητα (volatility): μετρά τις αποκλίσεις μιας μεταβλητής γύρω από τη μέση τιμή της πχ τυπική απόκλιση Κίνδυνος προς τα κάτω ή καθοδική απόκλιση (downside risk): εστιάζει στην αρνητική απόκλιση της μεταβλητής και εκφράζεται ως η «χειρότερη τιμή» που μπορεί να λάβει η μεταβλητή στόχος με κάποια συγκεκριμένη πιθανότητα (πχ Μεθοδολογία VaR)

: μετρούν την ευαισθησία μιας μεταβλητής ως προς κάποιο παράγοντα κινδύνου (πχ διάρκεια για ομόλογα, beta για μετοχές, delta για παράγωγα) Μεταβλητότητα (volatility): μετρά τις αποκλίσεις μιας μεταβλητής γύρω από τη μέση τιμή της πχ τυπική απόκλιση Κίνδυνος προς τα κάτω ή καθοδική απόκλιση (downside risk): εστιάζει στην αρνητική απόκλιση της μεταβλητής και εκφράζεται ως η «χειρότερη τιμή» που μπορεί να λάβει η μεταβλητή στόχος με κάποια συγκεκριμένη πιθανότητα (πχ Μεθοδολογία VaR)")

105

STRESS TESTS ΚΑΙ WORST CASE SCENARIOS –Σε συνηθισμένες συνθήκες αγοράς τα παραπάνω μεγέθη είναι ικανοποιητικά. Δεν επαρκούν όμως σε καταστάσεις κρίσης. Έτσι συμπληρωματικά επιστρατεύονται τα λεγόμενα σενάρια σε ακραίες συνθήκες ώστε να εκτιμηθούν οι μεταβολές στην αξία των περιουσιακών στοιχείων αλλά και των υποχρεώσεων

106

ΟΙΚΟΝΟΜΙΚΟ ΚΕΦΑΛΑΙΟ Τελικά κάθε μέτρηση κινδύνου πρέπει να ερμηνευθεί στα πλαίσια του ύψους του κεφαλαίου που απαιτείται ώστε ένας οργανισμός να μπορεί να προφυλαχθεί αποτελεσματικά σε μη ευνοϊκές περιόδους

107

ΠΙΣΤΩΤΙΚΟΣ ΚΙΝΔΥΝΟΣ Οι τράπεζες διευρύνουν τις δραστηριότητες τους: Χρησιμοποιούν μεγάλη ποικιλία χρηματοοικονομικών προϊόντων. Οι κίνδυνοι αυξάνουν. Με ειδικά προϊόντα επιχειρούν μετακύλιση του πιστωτικού κινδύνου. Πιστωτικοί κίνδυνοι: 1.Κύριος κίνδυνος 2.Κόστος αντικατάστασης 3.Διακανονισμού 4.Αντισυμβαλλομένου 5.Νομικός

108

ΠΡΟΣΕΓΓΙΣΕΙΣ ΣΤΗ ΜΕΤΡΗΣΗ ΤΟΥ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ Παραδοσιακές προσεγγίσεις: α. εξειδικευμένα συστήματα (τα 5 Cs-character, capital, capacity, collateral, cycles). Νευρωνικά δίκτυα. Credit scoring, β. συστήματα αξιολόγησης πιστωτικού κινδύνου, rating systems (χρονικός ορίζοντας ενός χρόνου) γ. Υποδείγματα αξιολόγησης πιστοληπτικής ικανότητας, z-score model (5 μεταβλητές ) [αδυναμία: ελλιπή στοιχεία και η γραμμική υπόθεση].

. Νευρωνικά δίκτυα. Credit scoring, β. συστήματα αξιολόγησης πιστωτικού κινδύνου, rating systems (χρονικός ορίζοντας ενός χρόνου) γ. Υποδείγματα αξιολόγησης πιστοληπτικής ικανότητας, z-score model (5 μεταβλητές ) [αδυναμία: ελλιπή στοιχεία και η γραμμική υπόθεση]..")

109

ΑΛΛΕΣ ΜΟΡΦΕΣ ΚΙΝΔΥΝΟΥ Κίνδυνοι αγοράς Κίνδυνοι ρευστότητας Λειτουργικοί κίνδυνοι Μη συμμόρφωσης (non compliance) Θεματοφυλακής

Θεματοφυλακής")

110

ΤΙΤΛΟΠΟΙΗΣΗ ΤΡΑΠΕΖΙΚΩΝ ΑΠΑΙΤΗΣΕΩΝ Μέσω της τιτλοποίησης (securitization) μια τράπεζα μεταβιβάζει τον πιστωτικό κίνδυνο που ενυπάρχει σε ένα χαρτοφυλάκιο π.χ δανείων της σε άλλους επενδυτές (π.χ τράπεζες, hedge funds, ασφαλιστικές εταιρίες).

μια τράπεζα μεταβιβάζει τον πιστωτικό κίνδυνο που ενυπάρχει σε ένα χαρτοφυλάκιο π.χ δανείων της σε άλλους επενδυτές (π.χ τράπεζες, hedge funds, ασφαλιστικές εταιρίες).")

111

ΤΙΤΛΟΠΟΙΗΣΗ ΤΡΑΠΕΖΙΚΩΝ ΑΠΑΙΤΗΣΕΩΝ Η μεταβίβαση είναι δυνατή με δύο τρόπους: 1)Με οριστική εκχώρηση του χαρτοφυλακίου έναντι μετρητών σε μια SPV. Αυτή, με εγγύηση τις υποκείμενες αξίες, χρηματοδοτεί την αγορά με έκδοση rated ομολόγου που εξυπηρετείται από την ωρίμανση στο χαρτοφυλάκιο, 2) Με την πληρωμή ασφαλίστρων σε μια SPV, ώστε να αναλάβει τον πιστωτικό κίνδυνο (synthetic securitization), H SPV εκδίδει ομολόγα, τα οποία συνδέονται με τον πιστωτικό κίνδυνο του χαρτοφυλακίου (credit linked notes) ή προβαίνει σε ανταλλαγές κινδύνου πιστωτικής αθέτησης (credit default swaps) με άλλες επενδυτικές τράπεζες.

Με την πληρωμή ασφαλίστρων σε μια SPV, ώστε να αναλάβει τον πιστωτικό κίνδυνο (synthetic securitization), H SPV εκδίδει ομολόγα, τα οποία συνδέονται με τον πιστωτικό κίνδυνο του χαρτοφυλακίου (credit linked notes) ή προβαίνει σε ανταλλαγές κινδύνου πιστωτικής αθέτησης (credit default swaps) με άλλες επενδυτικές τράπεζες..")

112

ΤΙΤΛΟΠΟΙΗΣΗ ΤΡΑΠΕΖΙΚΩΝ ΑΠΑΙΤΗΣΕΩΝ Έτσι οι τράπεζες επιτυγχάνουν περιορισμό του κινδύνου, που επιτρέπει επέκταση του ενεργητικού τους με τα ίδια κεφάλαια που διαθέτουν και αντιμετώπιση προβλημάτων Κεφαλαιακής Επάρκειας. Οι τράπεζες μπορούν να μεταβιβάζουν κινδύνους, να μεσολαβούν στη μεταβίβαση ή να αναλαμβάνουν μεταβιβαζομένους κινδύνους, ιδίως οι μεγάλες τράπεζες. Η μεταβίβαση κινδύνου στις τράπεζες και άλλους φορείς βοηθά στην ανάπτυξη της αγοράς. Σημαντικός είναι ο ρόλος των εταιριών μέτρησης πιστοληπτικής ικανότητας (rating).

..")

113

ΒΑΣΙΚΕΣ ΚΑΤΗΓΟΡΙΕΣ ΤΙΤΛΤΟΠΟΙΗΣΗΣ ΤΡΑΠΕΖΙΚΩΝ ΑΠΑΙΤΗΣΕΩΝ 1) Τιτλοποίηση τοις μετρητοίς: Μεταφέρεται χαρτοφυλάκιο δανείων σε μια ΕΕΣ (SPV), η οποία εκδίδει ομολογιακά δάνεια. Από την πώλησή τους αμείβεται η τράπεζα, αυξάνονται τα ρευστά της διαθέσιμα και μειώνονται αντίστοιχα οι χορηγήσεις.

114

1) ΤΙΤΛΟΠΟΙΗΣΗ ΤΟΙΣ ΜΕΤΡΗΤΟΙΣ Διακρίνουμε: Α. Παραδοσιακή Τιτλοποίηση χαρτοφυλακίων με ομοειδή δάνεια με προκαθορισμένες μελλοντικές ροές. Β. Τιτλοποίηση απαιτήσεων διαφόρων κατηγοριών επιχειρηματικών δανείων και ανακυκλούμενων πιστώσεων (μεταβαλλόμενα δάνεια που μεταβιβάζονται σε SPV, στο οποίο συμμετέχει και η τράπεζα, η οποία τελικά παίρνει ότι απομένει μετά την εξυπηρέτηση των ομολόγων που εκδίδονται).

..")

115

ΒΑΣΙΚΕΣ ΚΑΤΗΓΟΡΙΕΣ ΤΙΤΛΤΟΠΟΙΗΣΗΣ ΤΡΑΠΕΖΙΚΩΝ ΑΠΑΙΤΗΣΕΩΝ 2) Τιτλοποίηση απαιτήσεων συνθετικής μορφής: Πραγματοποιείται μεταφορά πιστωτικού κινδύνου, η οποία προκύπτει από το χαρτοφυλάκιο μέσω πιστωτικών παραγώγων και η οποία είναι είτε χρηματοδοτούμενη με τη μορφή έκδοσης ομολόγων (credit linked notes), είτε με τη μορφή συμβολαίου ανταλλαγής του κινδύνου χρεωκοπίας του χαρτοφυλακίου (credit default swap).

Τιτλοποίηση απαιτήσεων συνθετικής μορφής: Πραγματοποιείται μεταφορά πιστωτικού κινδύνου, η οποία προκύπτει από το χαρτοφυλάκιο μέσω πιστωτικών παραγώγων και η οποία είναι είτε χρηματοδοτούμενη με τη μορφή έκδοσης ομολόγων (credit linked notes), είτε με τη μορφή συμβολαίου ανταλλαγής του κινδύνου χρεωκοπίας του χαρτοφυλακίου (credit default swap).")

116