Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Οικονομική Επιχειρήσεων Τμήμα Λογιστικής ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ Λάρισα 2013 ΠΑΡΟΥΣΙΑΣΕΙΣ ΔΙΑΛΕΞΕΩΝ Δρ. Μάριος Τρίγκας Ph.D. Οικονομικής & Καινοτομίας Επιχειρήσεων Επιστημονικός Συνεργάτης ΤΕΙ Λάρισας 6974287874 mtrigkas@cereteth.gr, mtrigkas@for.auth.gr

2

ΜΕΡΟΣ Α. Γενικά στοιχεία οικονομικής επιχειρήσεων

3

ΟΡΙΣΜΟΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Επιχείρηση χαρακτηρίζεται η ποριστική οικονομική μονάδα που αποτελεί αυτοτελή και υπεύθυνη οργάνωση παραγωγικών συντελεστών και διαχείρισης συναλλαγών με τις οποίες και επιδιώκει το μέγιστο δυνατό κέρδος. Το δε κέρδος κατά κανόνα θα πρέπει να υπερβαίνει την αντίστοιχη συνήθη αμοιβή (ως αντιμισθία) της διοικητικής ή εκτελεστικής εργασίας που επιτελείται σ΄ αυτήν. Έτσι με τον παραπάνω ορισμό δίδεται σαφώς ως κύριο κριτήριο το κέρδος, δια του οποίου και ξεχωρίζει από κάποια άλλη οικονομική μονάδα, αφού όλα τα άλλα προαναφερόμενα χαρακτηριστικά είναι κοινά και αφηρημένα, με συνέπεια να μη λαμβάνονται ως κριτήρια διάκρισης μεταξύ των δύο εννοιών.

της διοικητικής ή εκτελεστικής εργασίας που επιτελείται σ΄ αυτήν. Έτσι με τον παραπάνω ορισμό δίδεται σαφώς ως κύριο κριτήριο το κέρδος, δια του οποίου και ξεχωρίζει από κάποια άλλη οικονομική μονάδα, αφού όλα τα άλλα προαναφερόμενα χαρακτηριστικά είναι κοινά και αφηρημένα, με συνέπεια να μη λαμβάνονται ως κριτήρια διάκρισης μεταξύ των δύο εννοιών..")

4

Η οικονομική μονάδα μπορεί να ορισθεί σαν μια οικονομική οντότητα στα πλαίσια της οποίας συνδυάζονται πάσης φύσεως παραγωγικά μέσα με βάση την οικονομική αρχή για την παραγωγή προϊόντων η υπηρεσιών προς κάλυψη των ανθρώπινων αναγκών. Στο χώρο της Οικονομίας της Αγοράς το χαρακτηριστικό δείγμα της οικονομικής μονάδας είναι η επιχείρηση που εκτός από τα υπόλοιπα χαρακτηριστικά έχει επιπλέον σα σκοπό την επίτευξη κέρδους.

5

ΟΙΚΟΝΟΜΙΚΕΣ ΜΟΝΑΔΕΣ & ΠΑΡΑΓΩΓΙΚΟΙ ΤΟΜΕΙΣ Το σύνολο των οικονομικών δραστηριοτήτων, που λαβαίνουν χώρα στα πλαίσια μιας «εθνικής οικονομίας», πραγματοποιούνται από τις επί μέρους «οικονομικές μονάδες» (παραγωγικές ή καταναλωτικές), που συνδυάζουν τους συντελεστές της παραγωγής για την παραγωγή ενός συγκεκριμένου έργου. Οι παραγωγικές οικονομικές μονάδες με βάση ορισμένα κοινά χαρακτηριστικά κατατάσσονται σε ομάδες ή μεγάλους οικονομικούς τομείς: Τον πρωτογενή (γεωργία, δασοπονία, κτηνοτροφία, αλιεία, ορυχεία), το δευτερογενή ή μεταποιητικό τομέα (βιομηχανία, βιοτεχνία) και τον τριτογενή τομέα ή τομέα υπηρεσιών (εμπόριο, τράπεζες κλπ.).

, το δευτερογενή ή μεταποιητικό τομέα (βιομηχανία, βιοτεχνία) και τον τριτογενή τομέα ή τομέα υπηρεσιών (εμπόριο, τράπεζες κλπ.)..")

6

ΟΡΙΣΜΟΣ ΤΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Η επιχειρηματικότητα που συνδέεται με τη λειτουργία μιας επιχείρησης αναφέρεται στην ικανότητα ενός ανθρώπου ή μιας ομάδας να αναγνωρίζει και να εκμεταλλεύεται διάφορες ευκαιρίες προκειμένου να επιτύχει οικονομικό όφελος ή οποιαδήποτε άλλη μορφή προστιθέμενης αξίας, σε συνθήκες αβεβαιότητας. Η έννοια της επιχειρηματικότητας αφορά τα άτομα, τις επιλογές και τις ενέργειες στις οποίες προβαίνουν κατά την εκκίνηση, την εξαγορά ή τη λειτουργία μιας επιχείρησης ή τη συμμετοχή τους στις διαδικασίες λήψης στρατηγικών αποφάσεων.

7

ΔΙΑΚΡΙΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕ ΒΑΣΗ ΕΠΙΜΕΡΟΥΣ ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗ ΜΕ ΒΑΣΗ ΤΟ ΑΝΤΙΚΕΙΜΕΝΟ ΤΗΣ ΠΑΡΑΓΩΓΗΣ Επιχειρήσεις πρωτογενούς παραγωγής. Επιχειρήσεις παραγωγής ή μεταποίησης ή μετασχηματισμού. Στη κατηγορία αυτή εντάσσονται όλες οι Βιομηχανίες και Βιοτεχνίες. Επιχειρήσεις γενικού εμπορίου, ή εμπορικές. Επιχειρήσεις ασφαλιστικές. Επιχειρήσεις παροχής υπηρεσιών. Τραπεζικές επιχειρήσεις. Επιχειρήσεις μεταφορών, που διακρίνονται σε χερσαίες, θαλάσσιες και εναέριες. ΔΙΑΚΡΙΣΗ ΜΕ ΒΑΣΗ ΤΟ ΦΟΡΕΑ Ιδιωτικές επιχειρήσεις Δημόσιες επιχειρήσεις Μικτές επιχειρήσεις

8

ΟΙΚΟΝΟΜΙΚΗ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Η δημιουργία αγαθών και υπηρεσιών που θα καλύπτουν ανάγκες του ανθρώπου μέσα από το συνδυασμό των συντελεστών της παραγωγής αποτελεί το αντικείμενο κάθε οικονομικής δραστηριότητας σε όλους τους τομείς της οικονομίας, σε όλες τις οικονομικές μονάδες και σε όλες τις βαθμίδες της παραγωγής. Η «οικονομική των επιχειρήσεων» σαν εφαρμοσμένη επιστήμη έχει ως αντικείμενο της να προσφέρει τις σκοπιμότερες λύσεις στα προβλήματα των οικονομικών μονάδων - επιχειρήσεων. Η Οικονομική των επιχειρήσεων πρέπει να προσφέρει την οικονομική μεθοδολογία που εγγυάται την καλύτερη δυνατή αποτελεσματικότητα στις φάσεις του σχεδιασμού, της λήψης αποφάσεων, της προετοιμασίας υλοποίησης των αποφάσεων αυτών, της εφαρμογής των αποφάσεων (μετατροπή σε πράξη) και του ελέγχου της οικονομικότητας για κάθε μία από τις επιμέρους λειτουργίες της επιχείρησης.

και του ελέγχου της οικονομικότητας για κάθε μία από τις επιμέρους λειτουργίες της επιχείρησης..")

9

Οι βασικές λειτουργίες μιας οικονομικής μονάδας, όπως είναι η επιχείρηση, είναι: 1. Ο «εφοδιασμός» της με τα απαραίτητα για την παραγωγή μέσα, 2. Η «παραγωγή» των αγαθών ή υπηρεσιών, 3. Η «διάθεση» αυτών, 4. Η «χρηματοδότηση» των λειτουργιών και 5. Η «λογιστική διαχείριση» και ο «έλεγχος». Η κάθε μία από τις λειτουργίες αυτές ανάλογα με τον τομέα της οικονομίας στον οποίο υπάγεται η οικονομική μονάδα έχει διαφορετική σημασία για την επιτυχή δραστηριότητα της. Έτσι η λειτουργία της παραγωγής είναι πολύ πιο σύνθετη και σημαντικότερη στις βιομηχανικές επιχειρήσεις παρά στις εμπορικές επιχειρήσεις. Τόσο όμως σε μια εμπορική όσο και σε μια βιομηχανική επιχείρηση η λειτουργία της διαθέσεως είναι εξ ίσου σημαντική.

10

Κύρια χαρακτηριστικά στοιχεία - γνωρίσματα μιας επιχείρησης είναι τα ακόλουθα που αποτελούν και τις αναγκαίες προϋποθέσεις: Α. Οικονομική μονάδα που να προϋποθέτει μόνιμο συνδυασμό συντελεστών παραγωγής Β. Οικονομική μονάδα αυτοτελής. Γ. Η παραγωγή της ν΄ απευθύνεται σε άγνωστο καταναλωτικό κοινό και τέλος Δ. Να μην είναι πρωτογενής, αλλά να διαμορφώνεται σε ορισμένο κοινωνικοοικονομικό περιβάλλον χαρακτηριζόμενο τόσο εις χρήμα αποτίμηση, όσο και στην επιδίωξη κέρδους.

11

ΠΑΡΑΓΩΓΗ Παραγωγή (production) με την έννοια της παραγωγικής διαδικασίας ονομάζουμε τη δημιουργία χρήσιμων αγαθών και υπηρεσιών καθώς επίσης και την κατεργασία πρώτων υλών ή υπαρχόντων προϊόντων με σκοπό τη δημιουργία άλλων επίσης χρήσιμων αγαθών (μεταποίηση). Με τον όρο παραγωγή εννοούμε και το αποτέλεσμα της παραγωγικής διαδικασίας, δηλ. τα προϊόντα. Παραγωγική διαδικασία είναι η διαδικασία του συνδυασμού και ανάλωσης των βασικών συντελεστών της παραγωγής (production factors) (εισροών – inputs) και της μετατροπής τους σε επιθυμητά προϊόντα (εκροές – outputs).

(εισροών – inputs) και της μετατροπής τους σε επιθυμητά προϊόντα (εκροές – outputs)..")

12

Συντελεστές παραγωγής ονομάζουμε όλα εκείνα τα υλικά αγαθά και τις υπηρεσίες που σκόπιμα συνδυάζονται σε μια παραγωγική διαδικασία με σκοπό τη δημιουργία άλλων αγαθών και υπηρεσιών. Οι τρεις βασικοί συντελεστές παραγωγής είναι ΕΔΑΦΟΣ - (οικόπεδα) ΕΡΓΑΣΙΑ ΚΕΦΑΛΑΙΟ ΣΥΝΤΕΛΕΣΤΕΣ ΠΑΡΑΓΩΓΗΣ ΑΝΘΡΩΠΙΝΗ ΕΡΓΑΣΙΑ ΕΠΙΤΕΛΙΚΗΕΚΤΕΛΕΣΤΙΚΗ ΥΛΙΚΑ ΑΓΑΘΑ ΧΡΗΜΑΤΙΚΟ ΚΕΦΑΛΑΙΟ ΚΥΚΛΟΦΟΡΙΑΚΟ ΕΠΕΝΔΥΣΕΩΝ ΤΕΧΝΙΚΟΣ ΕΞΟΠΛΙΣΜΟΣ ΑΚΙΝΗΤΑ ΕΞΟΠΛΙΣΜΟΣ ΓΡΑΦΕΙΩΝ ΛΟΙΠΟΣ ΕΞΟΠΛΙΣΜΟΣ ΠΡΩΤΕΣ & ΒΟΗΘΗΤΙΚΕΣ ΥΛΕΣ Η επιχειρηματικότητα είναι ο 4ος συντελεστής παραγωγής

ΕΡΓΑΣΙΑ ΚΕΦΑΛΑΙΟ ΣΥΝΤΕΛΕΣΤΕΣ ΠΑΡΑΓΩΓΗΣ ΑΝΘΡΩΠΙΝΗ ΕΡΓΑΣΙΑ ΕΠΙΤΕΛΙΚΗΕΚΤΕΛΕΣΤΙΚΗ ΥΛΙΚΑ ΑΓΑΘΑ ΧΡΗΜΑΤΙΚΟ ΚΕΦΑΛΑΙΟ ΚΥΚΛΟΦΟΡΙΑΚΟ ΕΠΕΝΔΥΣΕΩΝ ΤΕΧΝΙΚΟΣ ΕΞΟΠΛΙΣΜΟΣ ΑΚΙΝΗΤΑ ΕΞΟΠΛΙΣΜΟΣ ΓΡΑΦΕΙΩΝ ΛΟΙΠΟΣ ΕΞΟΠΛΙΣΜΟΣ ΠΡΩΤΕΣ & ΒΟΗΘΗΤΙΚΕΣ ΥΛΕΣ Η επιχειρηματικότητα είναι ο 4ος συντελεστής παραγωγής.")

13

ΟΡΓΑΝΩΣΗ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Σήμερα μια επιχείρηση αποτελεί ένα νομικό πρόσωπο που δραστηριοποιείται στο κοινωνικό σύνολο με ένα σύνολο πόρων τόσο έμψυχων όσο και άψυχων. Κύριος στόχος της είναι η επίτευξη κέρδους (κερδοφορίας). Η κερδοφορία αυτή αποδίδεται σε χρηματικές μονάδες. Οι έμψυχοι πόροι της επιχείρησης είναι το ανθρώπινο δυναμικό της επιχείρησης, δηλαδή το σύνολο των εργαζομένων σ΄ αυτή (εργάτες, υπάλληλοι και στελέχη). Όσον αφορά τους άψυχους πόρους, αυτοί συνίστανται στις εγκαταστάσεις (εργοστάσια, καταστήματα, γραφεία, αποθήκες κ.α.), τον πάσης φύσης εξοπλισμό (μηχανικό, ηλεκτρονικό, επικονωνιακό, μέσα μεταφοράς κ.λπ.), στα άυλα περιουσιακά στοιχεία της επιχείρησης όπως π.χ. η επωνυμία, το εμπορικό σήμα (λογότυπο) και η υπεραξία (φήμη), και τέλος στα διάφορα άλλα στοιχεία που αποσκοπούν στην υποβοήθηση της λειτουργίας της επιχείρησης (π.χ. τεχνογνωσία, χρηματικά διαθέσιμα, αποθέματα κ.α.). Η επιχείρηση προκειμένου να λειτουργήσει αποτελεσματικά χωρίζεται σε διάφορα τμήματα ανάλογα με τα κατάλληλα κριτήρια που ομαδοποιούν τις λειτουργίες και τις δραστηριότητες της ή που επιτυγχάνουν την καλύτερη δυνατή οργάνωσή της.

. Η κερδοφορία αυτή αποδίδεται σε χρηματικές μονάδες. Οι έμψυχοι πόροι της επιχείρησης είναι το ανθρώπινο δυναμικό της επιχείρησης, δηλαδή το σύνολο των εργαζομένων σ΄ αυτή (εργάτες, υπάλληλοι και στελέχη). Όσον αφορά τους άψυχους πόρους, αυτοί συνίστανται στις εγκαταστάσεις (εργοστάσια, καταστήματα, γραφεία, αποθήκες κ.α.), τον πάσης φύσης εξοπλισμό (μηχανικό, ηλεκτρονικό, επικονωνιακό, μέσα μεταφοράς κ.λπ.), στα άυλα περιουσιακά στοιχεία της επιχείρησης όπως π.χ. η επωνυμία, το εμπορικό σήμα (λογότυπο) και η υπεραξία (φήμη), και τέλος στα διάφορα άλλα στοιχεία που αποσκοπούν στην υποβοήθηση της λειτουργίας της επιχείρησης (π.χ. τεχνογνωσία, χρηματικά διαθέσιμα, αποθέματα κ.α.). Η επιχείρηση προκειμένου να λειτουργήσει αποτελεσματικά χωρίζεται σε διάφορα τμήματα ανάλογα με τα κατάλληλα κριτήρια που ομαδοποιούν τις λειτουργίες και τις δραστηριότητες της ή που επιτυγχάνουν την καλύτερη δυνατή οργάνωσή της..")

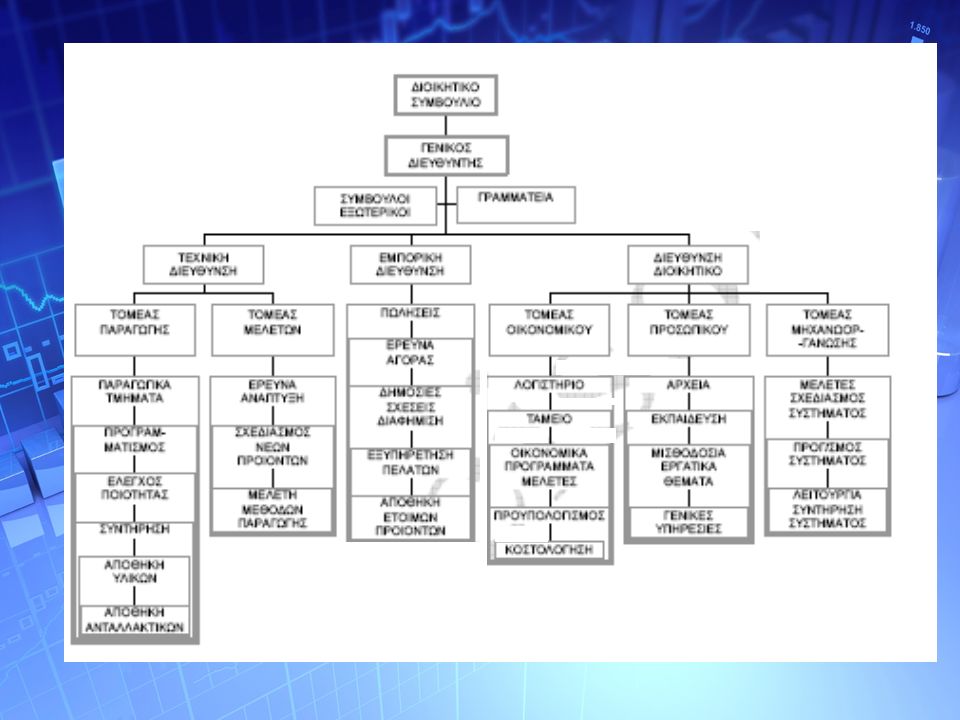

14

Μία οργανωτική δομή μπορεί να παρασταθεί γραφικά μ' ένα διάγραμμα που το ονομάζουμε ΟΡΓΑΝΟΓΡΑΜΜΑ. Για να λειτουργεί σωστά ένα οργανόγραμμα πέρα από την ορθολογική σχεδίαση, πρέπει να συνοδεύεται απαραίτητα από δύο στοιχεία : 1. Περιγραφή Εργασίας Καθορίζονται οι αντικειμενικοί σκοποί, τα καθήκοντα, οι σχέσεις καθώς και τα αναμενόμενα αποτελέσματα από την δραστηριότητα που εκπροσωπεί η θέση στην οποία αναφέρεται. Για το λόγο αυτό πρέπει να είναι πλήρως διατυπωμένη 2. Προδιαγραφή θέσεως Προσδιορίζονται τα χαρακτηριστικά εκείνα γνωρίσματα ( π.χ φύλλο, ηλικία, υποδομή, εμπειρία, προϋπηρεσία κ.λ.π ),τα οποία είναι επιθυμητό ή υποχρεωτικό να έχουν τα άτομα που θα καταλάβουν τις διάφορες θέσεις που προβλέπει το ΟΡΓΑΝΟΓΡΑΜΜΑ. Τόσο οι Περιγραφές Εργασίας όσο και οι Προδιαγραφές θέσεων έχουν σαν στόχο να παντρέψουν τις εργασίες που πρέπει να γίνουν με τα άτομα που θα αναλάβουν να τις φέρουν σε πέρας.

,τα οποία είναι επιθυμητό ή υποχρεωτικό να έχουν τα άτομα που θα καταλάβουν τις διάφορες θέσεις που προβλέπει το ΟΡΓΑΝΟΓΡΑΜΜΑ. Τόσο οι Περιγραφές Εργασίας όσο και οι Προδιαγραφές θέσεων έχουν σαν στόχο να παντρέψουν τις εργασίες που πρέπει να γίνουν με τα άτομα που θα αναλάβουν να τις φέρουν σε πέρας..")

16

ΟΙΚΟΝΟΜΙΚΗ ΑΡΧΗ Εκφράζεται ως η καλύτερη δυνατή σχέση μεταξύ οικονομικού αποτελέσματος και μέσων που χρησιμοποιήθηκαν για την επίτευξή του. Με δεδομένα μέσα επίτευξη όσο το δυνατόν καλύτερου αποτελέσματος (μεγιστοποίηση του αποτελέσματος) Επίτευξη δεδομένου αποτελέσματος με όσο το δυνατόν λιγότερα μέσα (ελαχιστοποίηση των μέσων). Σ1 Μ1 Μ2 Μ4 Μ3 Μ1 Σ1 Σ2 Σ3 Σ4 ελαχιστοποίηση των μέσωνμεγιστοποίηση του αποτελέσματος

Επίτευξη δεδομένου αποτελέσματος με όσο το δυνατόν λιγότερα μέσα (ελαχιστοποίηση των μέσων). Σ1 Μ1 Μ2 Μ4 Μ3 Μ1 Σ1 Σ2 Σ3 Σ4 ελαχιστοποίηση των μέσωνμεγιστοποίηση του αποτελέσματος.")

17

ΠΑΡΑΓΩΓΙΚΟΤΗΤΑ Είναι η σχέση μεταξύ παραχθέντος αποτελέσματος (προϊόντα ή υπηρεσίες) και χρησιμοποιηθέντων παραγωγικών μέσων (συντελεστών παραγωγής). παραχθέντα αγαθά/υπηρεσίες Παραγωγικότητα = ------------------------------------------------- παραγωγικά μέσα ΑΠΟΔΟΤΙΚΟΤΗΤΑ Είναι η σχέση χρηματικού αποτελέσματος προς το χρησιμοποιούμενο κεφάλαιο καθαρό κέρδος ή ζημία Αποδοτικότητα = ------------------------------------------- χρησιμοποιούμενα κεφάλαια ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑ Καλύπτει και την παραγωγικότητα και την αποδοτικότητα. Αποτελεί ευρύτερη έννοια. αποτέλεσμα Αποτελεσματικότητα = ------------------------------------- δαπάνες που χρησιμοποιήθηκαν

18

Παραγωγικότητα (productivity, performance) ονομάζεται το πηλίκο του αποτελέσματος (εκροής) μιας παραγωγικής διαδικασίας δια των συντελεστών της παραγωγής (εισροή) που χρησιμοποιήθηκαν σ' αυτή. Παραγωγικότητα εργασίας (productivity of labour) είναι ίση με το πηλίκο της ποσότητας του παραχθέντος σε μια συγκεκριμένη χρονική περίοδο προϊόντος δια του αριθμού των ατόμων ή των ωρών εργασίας που απαιτήθηκαν για την παραγωγή αυτή (αντίστοιχα παραγωγικότητα ανά άτομο ή ανά ώρα εργασίας). Παραγωγικότητα πάγιου κεφαλαίου (productivity of capital): Δίνει την αναλογία μεταξύ της ποσότητας της παραγωγής και των χρησιμοποιουμένων γι' αυτή παγίων εγκαταστάσεων ή του παγίου υλικού, όπως Π.χ. των χρησιμοποιουμένων μηχανημάτων. Παραγωγικότητα της πρώτης ύλης (productivity of row material) είναι όρος που χρησιμοποιείται κυρίως σε παραγωγικές - οικονομικές μονάδες που χαρακτηριστικό τους είναι οι μεγάλες ποσότητες πρώτης ύλης που χρησιμοποιούν, Σαν παραγωγικότητα ή αποδοτικότητα της πρώτης ύλης (ή γενικά ενός υλικού) χαρακτηρίζεται το πηλίκο της ποσότητας πρώτης ύλης (ή του υλικού) που περιέχεται μέσα στο παραχθέν προϊόν δια της ποσότητας της πρώτης ύλης που χρησιμοποιήθηκε γι' αυτό.

είναι ίση με το πηλίκο της ποσότητας του παραχθέντος σε μια συγκεκριμένη χρονική περίοδο προϊόντος δια του αριθμού των ατόμων ή των ωρών εργασίας που απαιτήθηκαν για την παραγωγή αυτή (αντίστοιχα παραγωγικότητα ανά άτομο ή ανά ώρα εργασίας). Παραγωγικότητα πάγιου κεφαλαίου (productivity of capital): Δίνει την αναλογία μεταξύ της ποσότητας της παραγωγής και των χρησιμοποιουμένων γι αυτή παγίων εγκαταστάσεων ή του παγίου υλικού, όπως Π.χ. των χρησιμοποιουμένων μηχανημάτων. Παραγωγικότητα της πρώτης ύλης (productivity of row material) είναι όρος που χρησιμοποιείται κυρίως σε παραγωγικές - οικονομικές μονάδες που χαρακτηριστικό τους είναι οι μεγάλες ποσότητες πρώτης ύλης που χρησιμοποιούν, Σαν παραγωγικότητα ή αποδοτικότητα της πρώτης ύλης (ή γενικά ενός υλικού) χαρακτηρίζεται το πηλίκο της ποσότητας πρώτης ύλης (ή του υλικού) που περιέχεται μέσα στο παραχθέν προϊόν δια της ποσότητας της πρώτης ύλης που χρησιμοποιήθηκε γι αυτό..")

19

Η πραγματοποίηση κέρδους από την επιχείρηση κάνει απόλυτα αναγκαία την ανάλυση αποδοτικότητας, για να διαπιστωθεί εάν σωστή η συνέχιση της παραπέρα δέσμευσης των ήδη επενδυθέντων κεφαλαίων ή δέσμευση νέων κεφαλαίων στην επιχείρηση από τους επιχειρηματίες ή τους επενδυτές γενικότερα. Η αποδοτικότητα κάθε επιχείρησης είναι το αποτέλεσμα ενός μεγάλου αριθμού επιχειρηματικών αποφάσεων, δίδουν δε την τελική απάντηση στο ερώτημα : πόσο αποτελεσματικά διοικείται η επιχείρηση Τα βασικά κριτήρια που χρησιμοποιούνται για μετρηθεί η απόδοση είναι οι μεταβολές στα έσοδα πωλήσεων, στα κέρδη, ή οι μεταβολές σε διάφορα στοιχεία της παραγωγής. Κανένα από τα κριτήρια αυτά δεν δίδουν απαντήσεις από μόνα τους, αλλά μόνο εάν συνδυασθούν μεταξύ τους. Η αύξηση π.χ. στα έσοδα πωλήσεων είναι επιθυμητή μόνο εάν αυτή έχει σαν αποτέλεσμα αύξηση κερδών. Η αύξηση κερδών μπορεί να χρησιμοποιηθεί σαν κριτήριο προσδιορισμού της αποδοτικότητας μόνο εάν συσχετισθεί με το κεφάλαιο που επενδύθηκε προκειμένου να πραγματοποιηθούν αυτά τα κέρδη.

20

Διάκριση ανάλογα με το μέγεθος Σε ισχύ από 1/1/2005 ΣΥΣΤΑΣΗ ΕΠΙΤΡΟΠΗΣ 361/2003 (L124 της 20.5.2003 σ. 36) & ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) 364/2004 (L63 της 28.2.2004 σ.22 ) ΜΕ ΤΟΝ ΟΠΟΙΟ ΤΡΟΠΟΙΕΙΤΑΙ Ο ΚΑΝΟΝΙΣΜΟΣ 70/2001 ΧΑΡΑΚΤΗΡΙΣΜΟΣΕΠΙΧΕΙΡΗΣΗΣΠΟΛΥΜΙΚΡΗΜΙΚΡΗΜΕΣΑΙΑΜΕΓΑΛΗ Εργαζόμενοι (ΕΜΕ) <10<50 < 250 ≥ 250 καικαικαιή Κύκλος Εργασιών < 2 εκατ € <10 εκατ € < 50 εκατ € ≥ 50 εκατ € ήήήκαι Σύνολο Ενεργητικού < 2 εκατ € <10 εκατ € < 43 εκατ € ≥ 43 εκατ € Στοιχεία τελευταίας κλεισμένης διαχειριστικής χρήσης

& ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) 364/2004 (L63 της σ.22 ) ΜΕ ΤΟΝ ΟΠΟΙΟ ΤΡΟΠΟΙΕΙΤΑΙ Ο ΚΑΝΟΝΙΣΜΟΣ 70/2001 ΧΑΡΑΚΤΗΡΙΣΜΟΣΕΠΙΧΕΙΡΗΣΗΣΠΟΛΥΜΙΚΡΗΜΙΚΡΗΜΕΣΑΙΑΜΕΓΑΛΗ Εργαζόμενοι (ΕΜΕ) <10<50 < 250 ≥ 250 καικαικαιή Κύκλος Εργασιών < 2 εκατ € <10 εκατ € < 50 εκατ € ≥ 50 εκατ € ήήήκαι Σύνολο Ενεργητικού < 2 εκατ € <10 εκατ € < 43 εκατ € ≥ 43 εκατ € Στοιχεία τελευταίας κλεισμένης διαχειριστικής χρήσης.")

21

Ε.Μ.Ε – Ετήσιες Μονάδες Εργασίας Ο υπολογισμός των Ε.Μ.Ε. γίνεται με βάση τον τύπο: Ε.Μ.Ε. = Αριθμός Εργαζομένων Χ (ώρες απασχόλησης/8) Χ (ημέρες απασχόλησης/25) Χ (μήνες απασχόλησης/12) Γενικά ένας εργαζόμενος πλήρους απασχόλησης έχει 25 ένσημα το μήνα και 300 συνολικά το χρόνο Οπότε για παράδειγμα κάποιος έχει 10 ένσημα το μήνα και δουλεύει οκτάωρο για όλο το χρόνο τότε Ε.Μ.Ε = 1Χ (8/8) Χ (10/25) Χ (12/12) = 0,4 Ε.Μ.Ε. Βασικά μπορείτε να υπολογίζετε αριθμό εργαζομένων από τα ΑΠΔ όπου φαίνονται τα ένσημά τους και να τα διαιρείται με 300 π.χ. 120 ένσημα το χρόνο /300 = 0,4 Ε.Μ.Ε.

Χ (ημέρες απασχόλησης/25) Χ (μήνες απασχόλησης/12) Γενικά ένας εργαζόμενος πλήρους απασχόλησης έχει 25 ένσημα το μήνα και 300 συνολικά το χρόνο Οπότε για παράδειγμα κάποιος έχει 10 ένσημα το μήνα και δουλεύει οκτάωρο για όλο το χρόνο τότε Ε.Μ.Ε = 1Χ (8/8) Χ (10/25) Χ (12/12) = 0,4 Ε.Μ.Ε. Βασικά μπορείτε να υπολογίζετε αριθμό εργαζομένων από τα ΑΠΔ όπου φαίνονται τα ένσημά τους και να τα διαιρείται με 300 π.χ. 120 ένσημα το χρόνο /300 = 0,4 Ε.Μ.Ε..")

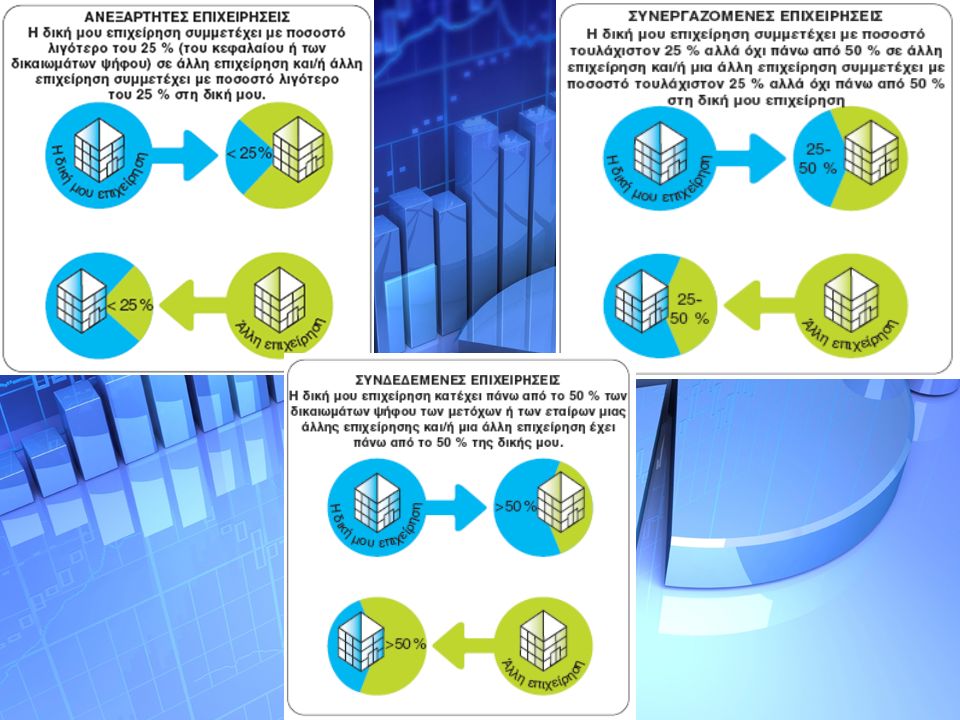

23

Πώς υπολογίζονται τα στοιχεία των συνεργαζόμενων επιχειρήσεων Πώς υπολογίζονται τα στοιχεία των συνδεδεμένων επιχειρήσεων

24

ΤΟ ΠΕΡΙΒΑΛΛΟΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Η επιχείρηση δημιουργείται, επιβιώνει και αναπτύσσεται μέσα σ’ένα περιβάλλον με το οποίο βρίσκεται σε συνεχή αλληλεπίδραση. Οι πόροι που έχει ανάγκη για την επιβίωσή της προέρχονται από το περιβάλλον της. Ταυτόχρονα για την απόκτηση πόρων είναι αναγκασμένη να προσφέρει στο περιβάλλον με τη μορφή εκροών. Αυτό που πρέπει να επισημανθεί, είναι ότι ο νέος επιχειρηματίας απαιτείται να εστιάσει τις προσπάθειές του -κατά το δυνατόν- στην παραγωγή ή τη διάθεση πρωτότυπων προϊόντων και υπηρεσιών, με τη χρήση –κατά το δυνατόν- πρωτότυπων διαδικασιών, λαμβάνοντας σοβαρά το υφιστάμενο ανταγωνιστικό περιβάλλον. ΠΑΡΑΓΩΓΗ ΕΙΣΡΟΕΣΕΚΡΟΕΣ ΠΕΡΙΒΑΛΛΟΝ FEEDBACK

25

Γενικό περιβάλλον της επιχείρησης Οικονομικό περιβάλλον Νομικό Περιβάλλον Τεχνολογικό περιβάλλον Κοινωνικό περιβάλλον Πολιτισμικό περιβάλλον Πολιτικό περιβάλλον Οικολογικό περιβάλλον Ειδικό περιβάλλον της επιχείρησης Ανταγωνιστές της επιχείρησης Προμηθευτές υλικών ή υπηρεσιών Πελάτες - Καταναλωτές Τράπεζες – πιστωτικοί οργανισμοί Εργαζόμενοι Συνεργαζόμενες επιχειρήσεις και φορείς Κρατικοί οργανισμοί ΕΠΙΧΕΙΡΗΣΗ ΕΙΔΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΓΕΝΙΚΟ ΠΕΡΙΒΑΛΛΟΝ

26

Η επιχείρηση ως οικονομικός οργανισμός και ως σύστημα Μέσα παραγωγής – κεφάλαια Προϊόντα – υπηρεσίες Εργασία ΠΑΡΑΓΩΓΗ (κόστη – προστιθέμενη αξία) Εργαζόμενοι ΕργασίαΜισθοί Άλλες επιχειρήσεις Αγορά προϊόντων - υπηρεσιών Αγορά μέσων παραγωγής Επιχειρηματίες - Δανειστές κεφάλαιαΤόκοι - κέρδη Αγορά - καταναλωτές έσοδα

Εργαζόμενοι ΕργασίαΜισθοί Άλλες επιχειρήσεις Αγορά προϊόντων - υπηρεσιών Αγορά μέσων παραγωγής Επιχειρηματίες - Δανειστές κεφάλαιαΤόκοι - κέρδη Αγορά - καταναλωτές έσοδα")

27

ΝΟΜΙΚΗ ΜΟΡΦΗ ΕΠΙΧΕΙΡΗΣΗΣ Η νομική μορφή μιας επιχείρησης θέτει το πλαίσιο μέσα στο οποίο αυτή λειτουργεί. Από τη νομική μορφή που θα επιλεγεί προκύπτουν συγκεκριμένα πλεονεκτήματα και μειονεκτήματα, δικαιώματα και υποχρεώσεις. Καθένας από τους νομικούς τύπους, δίνει διαφορετικές δυνατότητες ανάλογα με τις ανάγκες, του τζίρου και τις προοπτικές μιας υπό σύσταση εταιρείας. Η επιχείρηση μπορεί να πάρει είτε τη μορφή της ατομικής επιχείρησης είτε τη μορφή της εταιρείας 1. Η ατομική επιχείρηση Είναι ο πιο γρήγορος, εύκολος και λιγότερο δαπανηρός τρόπος να ξεκινήσεις μια επιχείρηση. Ο επιχειρηματίας είναι ο ιδιοκτήτης της επιχείρησης και έχει προσωπική ευθύνη δηλαδή αναλαμβάνει εξ ολοκλήρου τις υποχρεώσεις που δημιουργούνται από τη δραστηριότητα της επιχείρησης. Αναλαμβάνει το ρίσκο της επένδυσης, καταβάλλει τους φόρους και πιθανές ζημιές αλλά και καρπώνεται το σύνολο των κερδών που αποφέρει η επιχείρηση.

28

Πλεονεκτήματα Έχει την πιο απλή μορφή διοίκησης και λειτουργίας. Για τη σύστασή της δεν απαιτούνται υψηλά έξοδα έναρξης Μπορεί να ξεκινήσει με μικρό κεφάλαιο. Έχει λιγότερο πολύπλοκες διοικητικές και φορολογικές διαδικασίες. Χαρακτηρίζεται από μεγάλη ελευθερία αποφάσεων από μέρους του επιχειρηματία. Μειονεκτήματα: Μειονεκτήματα της ατομικής επιχείρησης είναι: Η απεριόριστη ευθύνη του επιχειρηματία για τις υποχρεώσεις της επιχείρησης. Ο συγκεντρωτισμός στη λήψη των αποφάσεων με την έννοια ότι όλες οι διοικητικές και διαχειριστικές αποφάσεις λαμβάνονται από τον ιδιοκτήτη της επιχείρησης με αποτέλεσμα όταν απουσιάζει να προκύπτει κενό εξουσίας. Η δυσκολία προσέλκυσης επενδυτών και λήψης δανείου.

29

Η έννοια της εταιρείας Εταιρεία είναι η σύμβαση (συμφωνία) μεταξύ δύο ή περισσότερων εταίρων, οι οποίοι με κοινές εισφορές επιδιώκουν κοινό σκοπό, κυρίως οικονομικό. Σύμφωνα με τον παραπάνω ορισμό του Αστικού Κώδικα για τη σύσταση και λειτουργία μιας εταιρείας απαιτούνται κοινές εισφορές και κοινός σκοπός. Η εισφορά κάθε εταίρου μπορεί να είναι σε χρήμα ή εισφορά σε είδος και γενικά σε κάθε τι που θα μπορούσε να αποτιμηθεί (εμπορεύματα, ακίνητα, μετρητά, απαιτήσεις, πελάτες κ.λπ.). Ακόμα, αντικείμενο εισφοράς μπορεί να αποτελέσει και η φήμη - πελατεία και γενικά η πίστη που απολαμβάνει κάποιος στην αγορά. Με βάση τον Αστικό Κώδικα και τον επιδιωκόμενο σκοπό οι εταιρείες διακρίνονται σε αστικές και εμπορικές. Οι αστικές επιδιώκουν ένα μη εμπορικό σκοπό (κοινωνικό, θρησκευτικό, πολιτιστικό, επιστημονικό κ.λπ.). Οι εμπορικές επιδιώκουν το κέρδος. Διακρίνονται σε: Προσωπικές. Σε αυτές τις εταιρείες κυρίαρχο ρόλο παίζει η προσωπικότητα των εταίρων. Οι κυριότερες μορφές είναι η Ομόρρυθμη, η Ετερόρρυθμη και η Συμμετοχική ή Αφανής εταιρεία σε μικρότερη έκταση. Κεφαλαιουχικές. Σε αυτές κυρίαρχο ρόλο παίζουν οι εισφορές των εταίρων δηλαδή το κεφάλαιο. Κυρίαρχη μορφή είναι η Ανώνυμη Εταιρεία (ΑΕ). Μικτές ή Ενδιάμεσες. Σε αυτές τις εταιρείες λαμβάνεται υπόψη τόσο η προσωπικότητα των εταίρων, όσο και το κεφάλαιο. Τέτοια είναι η Εταιρεία Περιορισμένης Ευθύνης.

. Ακόμα, αντικείμενο εισφοράς μπορεί να αποτελέσει και η φήμη - πελατεία και γενικά η πίστη που απολαμβάνει κάποιος στην αγορά. Με βάση τον Αστικό Κώδικα και τον επιδιωκόμενο σκοπό οι εταιρείες διακρίνονται σε αστικές και εμπορικές. Οι αστικές επιδιώκουν ένα μη εμπορικό σκοπό (κοινωνικό, θρησκευτικό, πολιτιστικό, επιστημονικό κ.λπ.). Οι εμπορικές επιδιώκουν το κέρδος. Διακρίνονται σε: Προσωπικές. Σε αυτές τις εταιρείες κυρίαρχο ρόλο παίζει η προσωπικότητα των εταίρων. Οι κυριότερες μορφές είναι η Ομόρρυθμη, η Ετερόρρυθμη και η Συμμετοχική ή Αφανής εταιρεία σε μικρότερη έκταση. Κεφαλαιουχικές. Σε αυτές κυρίαρχο ρόλο παίζουν οι εισφορές των εταίρων δηλαδή το κεφάλαιο. Κυρίαρχη μορφή είναι η Ανώνυμη Εταιρεία (ΑΕ). Μικτές ή Ενδιάμεσες. Σε αυτές τις εταιρείες λαμβάνεται υπόψη τόσο η προσωπικότητα των εταίρων, όσο και το κεφάλαιο. Τέτοια είναι η Εταιρεία Περιορισμένης Ευθύνης..")

30

Ομόρρυθμος Εταιρεία Το ιδιαίτερο χαρακτηριστικό της ομόρρυθμης εταιρείας είναι η αλληλέγγυα και απεριόριστη ευθύνη των εταίρων. Απεριόριστη σημαίνει ότι κάθε εταίρος δεν ευθύνεται απέναντι στους τρίτους μόνο μέχρι του ποσού της συμμετοχής του στην εταιρεία, αλλά και πέραν αυτού, με την προσωπική του περιουσία. Έτσι αν οι πιστωτές της εταιρείας δεν ικανοποιηθούν από την περιουσία της για το υπόλοιπο της απαίτησή τους μπορούν να στραφούν κατά της προσωπικής περιουσίας των Εταίρων. Αλληλέγγυα σημαίνει ότι κάθε Εταίρος ευθύνεται και για τις υποχρεώσεις των άλλων Εταίρων. Έτσι αν οι πιστωτές της Εταιρείας δεν ικανοποιηθούν από την περιουσία της, μπορούν να στραφούν κατά της προσωπικής περιουσίας οποιουδήποτε εταίρου, για την ικανοποίησή τους. Η επωνυμία της ομορρύθμου εταιρείας δίνεται από τα ονόματα ενός ή περισσοτέρων εταίρων. Η σύσταση της εταιρείας αποδεικνύεται από ιδιωτικό ή συμβολαιογραφικό έγγραφο που ονομάζεται καταστατικό.

31

Ετερόρρυθμος Εταιρεία Σ’αυτόν τον τύπο νομικής μορφής υπάρχουν δύο κατηγορίες εταίρων: Κάποιοι που ευθύνονται αλληλέγγυα και απεριόριστα και ονομάζονται ομόρρυθμοι εταίροι. Κάποιοι που ευθύνονται περιορισμένα και ονομάζονται ετερόρρυθμοι εταίροι. Οι ομόρρυθμοι εταίροι επιβαρύνονται και με τα περιουσιακά τους στοιχεία. Αντίθετα οι ετερόρρυθμοι έχουν περιορισμένη ευθύνη, γεγονός που σημαίνει ότι επιβαρύνονται μόνο κατά το ποσό που έχουν συνεισφέρει. Οι ετερόρρυθμοι εταίροι αποκλείονται από τη διοίκηση της εταιρείας.

32

Ανώνυμος Εταιρεία Η Ανώνυμος Εταιρεία (ΑΕ) είναι η πιο κλασσική κεφαλαιουχική εταιρεία. Έχει δική της περιουσία, υποχρεώσεις και δικαιώματα. Για την επιδίωξη του σκοπού της χρησιμοποιεί καθορισμένο κεφάλαιο, το οποίο διαιρείται σε πολλά ισόποσα μερίδια ελευθέρως μεταβιβάσιμα που ονομάζονται μετοχές. Το κατώτατο όριο κεφαλαίου της ΑΕ ορίζεται σε € 60.000 που πρέπει να καταβληθεί ολόκληρο και πλήρως κατά τη σύσταση της εταιρείας. Βασικά χαρακτηριστικά της Α.Ε.: Είναι από το νόμο εμπορική εταιρεία ακόμα και αν ο σκοπός της είναι μη εμπορικός. Η διαίρεση του κεφαλαίου σε ίσα μερίδια, τις μετοχές, που είναι αξιόγραφα, μεταβιβαζόμενα εύκολα. Αν είναι εισηγμένες στο Χρηματιστήριο μεταβιβάζονται μέσω του Χρηματιστηρίου, αν δεν είναι εισηγμένες με συμβολαιογραφικό έγγραφο, θεωρημένο από τον Προϊστάμενο της Δ.Ο.Υ. Οι μέτοχοι ευθύνονται κατά το ύψος της εισφοράς τους στην εταιρεία (περιορισμένη ευθύνη). Η διοίκησή της πραγματοποιείται από τη Γενική Συνέλευση, όπου έχουν δικαίωμα να παραστούν όλοι οι μέτοχοι, με βάση κάποιες διαδικασίες από το Διοικητικό Συμβούλιο και τον Διευθύνοντα Σύμβουλο. Κυρίαρχο στοιχείο στη λήψη αποφάσεων αποτελεί η κατά πλειοψηφία απόφαση. Το ύψος του ελάχιστου κεφαλαίου που απαιτείται είναι € 60.000 κατά τη σύσταση (μπορεί να είναι και μεγαλύτερο). Τόσο κατά τη σύσταση, όσο και κατά τη διάρκεια ζωής (αυξήσεις - μειώσεις κεφαλαίου) απαιτείται δημοσιότητα, με συμβολαιογραφικό έγγραφο, έγκριση Νομαρχίας του καταστατικού και δημοσίευση στο Φύλλο Εφημερίδας της Κυβέρνησης. Έχει μεγάλη πιστοληπτική ικανότητα, εμπνέει εμπιστοσύνη στους συναλλασσόμενους με αυτήν (πελάτες, προμηθευτές κ.λπ.) και επίσης, απολαμβάνει και κάποια φορολογικά πλεονεκτήματα.

. Η διοίκησή της πραγματοποιείται από τη Γενική Συνέλευση, όπου έχουν δικαίωμα να παραστούν όλοι οι μέτοχοι, με βάση κάποιες διαδικασίες από το Διοικητικό Συμβούλιο και τον Διευθύνοντα Σύμβουλο. Κυρίαρχο στοιχείο στη λήψη αποφάσεων αποτελεί η κατά πλειοψηφία απόφαση. Το ύψος του ελάχιστου κεφαλαίου που απαιτείται είναι € κατά τη σύσταση (μπορεί να είναι και μεγαλύτερο). Τόσο κατά τη σύσταση, όσο και κατά τη διάρκεια ζωής (αυξήσεις - μειώσεις κεφαλαίου) απαιτείται δημοσιότητα, με συμβολαιογραφικό έγγραφο, έγκριση Νομαρχίας του καταστατικού και δημοσίευση στο Φύλλο Εφημερίδας της Κυβέρνησης. Έχει μεγάλη πιστοληπτική ικανότητα, εμπνέει εμπιστοσύνη στους συναλλασσόμενους με αυτήν (πελάτες, προμηθευτές κ.λπ.) και επίσης, απολαμβάνει και κάποια φορολογικά πλεονεκτήματα..")

33

Εταιρεία Περιορισμένης Ευθύνης (Ε.Π.Ε.) Η Εταιρεία Περιορισμένης Ευθύνης είναι μια εμπορική εταιρεία της οποίας οι συνέταιροι ευθύνονται μέχρι το ποσό της εισφοράς τους και το κεφάλαιό της είναι χωρισμένο σε ίσα μερίδια, τα οποία, ενώ μπορούν να μεταβιβαστούν μετά από ορισμένες διατυπώσεις δεν μπορούν όμως να παρασταθούν με μετοχές. Τα κύρια χαρακτηριστικά της ΕΠΕ είναι: Η ευθύνη των εταίρων είναι περιορισμένη μέχρι του ποσού της εισφοράς τους, χωρίς αυτό να αποκλείει τη συμμετοχή τους στη διοίκηση της εταιρείας και την εμφάνιση των ονομάτων τους στην επωνυμία. Ο σκοπός μπορεί να είναι οποιοσδήποτε, εκτός των περιπτώσεων εκείνων για τις οποίες ο νόμος απαιτεί αποκλειστικά άλλο εταιρικό τύπο (π.χ. για τις τραπεζικές και ασφαλιστικές επιχειρήσεις ο νόμος απαιτεί να έχουν τη μορφή της Α.Ε). Η ΕΠΕ είναι εμπορική εταιρεία βάσει του Νόμου (άρθρο 3 Ν. 3190/55), χωρίς να εξετάζεται αν ενεργεί ή όχι εμπορικές πράξεις. Η λήψη αποφάσεων σε θέματα τακτικής Γενικής Συνέλευσης (ή σε θέματα έκτακτης Γενικής Συνέλευσης που δεν τροποποιεί το καταστατικό) απαιτεί πλειοψηφία τόσο του κεφαλαίου (εταιρικών μερίδων) όσο και των εταίρων. Σε θέματα καταστατικής συνέλευσης δηλαδή σε τροποποίηση του καταστατικού απαιτείται πλειοψηφία των εταίρων και μεριδίων. Σύμφωνα με το άρθρο 4 του Ν. 3190/55, το κεφάλαιο της ΕΠΕ δεν μπορεί να είναι κατώτερο των € 18.000. Η ΕΠΕ αποτελεί ενδιάμεση μορφή εταιρείας

. Η ΕΠΕ είναι εμπορική εταιρεία βάσει του Νόμου (άρθρο 3 Ν. 3190/55), χωρίς να εξετάζεται αν ενεργεί ή όχι εμπορικές πράξεις. Η λήψη αποφάσεων σε θέματα τακτικής Γενικής Συνέλευσης (ή σε θέματα έκτακτης Γενικής Συνέλευσης που δεν τροποποιεί το καταστατικό) απαιτεί πλειοψηφία τόσο του κεφαλαίου (εταιρικών μερίδων) όσο και των εταίρων. Σε θέματα καταστατικής συνέλευσης δηλαδή σε τροποποίηση του καταστατικού απαιτείται πλειοψηφία των εταίρων και μεριδίων. Σύμφωνα με το άρθρο 4 του Ν. 3190/55, το κεφάλαιο της ΕΠΕ δεν μπορεί να είναι κατώτερο των € Η ΕΠΕ αποτελεί ενδιάμεση μορφή εταιρείας.")

34

ΔιαδικασίαΈξοδα διαδικασίας (για μετοχικό κεφάλαιο ίσο με 60.000 ΕΥΡΩ) Δικηγορικός Σύλλογος150 (1%x15.000) + 200 (0,5%x45.000) = 330 Συμβολαιογράφος800 Έλεγχος Επωνυμίας στο Επιμελητήριο 45 Καταβολή ΦΣΚ στη ΦΑΕΕ/ΦΑΒΕ 1% x 60.000 = 600 Πληρωμή παραβόλου δημοσίου & ΤΑΠΕΤ σε ΔΟΥ 500 Εθνική Τράπεζα1‰ x 60.000 = 60 Τροποποίηση του καταστατικού στο Συμβολαιογράφο 100 Εγγραφή στο Επιμελητήριο και πρώτη συνδρομή 200 Έναρξη Εργασιών στη ΦΑΕΕ/ΦΑΒΕ 700 Σύνολον3.335 ΔιαδικασίαΈξοδα διαδικασίας (δρχ) (για μετοχικό κεφάλαιο ίσο με 20 εκατ. Δρχ) Προέγκριση Επωνυμίας στο Επιμελητήριο 1500 Δικηγορικός Σύλλογος50.000 (1%x5εκατ) + 5.000 (0,5%x1εκατ) = 55.000 Συμβολαιογράφος100.000 + 1,3%x1εκατ = 113.000 Έλεγχος Επωνυμίας στο Επιμελητήριο25.000 Καταβολή ΦΣΚ στη ΔΟΥ1% x 6εκατ = 60.000 Πληρωμή παραβόλου δημοσίου & ΤΑΠΕΤ σε ΔΟΥ 120.000 Ταμείο Νομικών και Ταμείο Προνοίας Δικηγόρων 1,5% x 6εκατ = 90.000 Εγγραφή στο Επιμελητήριο και πρώτη συνδρομή 10.000 + 38.000 Έναρξη Εργασιών στη ΔΟΥ έδρας225.000 Σύνολον~740.000 (2.200€)

Προέγκριση Επωνυμίας στο Επιμελητήριο 1500 Δικηγορικός Σύλλογος (1%x5εκατ) (0,5%x1εκατ) = Συμβολαιογράφος ,3%x1εκατ = Έλεγχος Επωνυμίας στο Επιμελητήριο Καταβολή ΦΣΚ στη ΔΟΥ1% x 6εκατ = Πληρωμή παραβόλου δημοσίου & ΤΑΠΕΤ σε ΔΟΥ Ταμείο Νομικών και Ταμείο Προνοίας Δικηγόρων 1,5% x 6εκατ = Εγγραφή στο Επιμελητήριο και πρώτη συνδρομή Έναρξη Εργασιών στη ΔΟΥ έδρας Σύνολον~ (2.200€).")

35

ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ – Ι.Κ.Ε. Η ΙΚΕ, είναι μία νέα εταιρική μορφή, και πλεονεκτεί έναντι των άλλων καθώς σε αυτήν: έχει περιοριστεί στο ελάχιστο το διοικητικό κόστος λειτουργίας (παραστάσεις δικηγόρων/συμβολαιογράφων, δημοσιεύσεις) αποσυνδέεται η εταιρική συμμετοχή από το κεφάλαιο αναγνωρίζεται κάθε είδους εισφορά (κεφάλαιο, εργασία ή εγγυοδοτική ευθύνη) απαιτείται ελάχιστο κεφάλαιο ενός ευρώ απλοποιούνται οι σχέσεις των εταίρων και η λειτουργία της εταιρείας και τέλος προσφέρεται ευελιξία στη δυνατότητα επιλογής και μεταβολής μεταξύ ενός ακραιφνώς κεφαλαιουχικού σχήματος και μίας έντονα προσωπικής εταιρείας. Η Ι.Κ.Ε. είναι κεφαλαιουχική με νομική προσωπικότητα και είναι εμπορική ακόμα και αν ο σκοπός της δεν είναι εμπορική επιχείρηση. Ευθύνεται μόνο αυτή με την περιουσία της για τις εταιρικές υποχρεώσεις με εξαίρεση την ευθύνη που αναλαμβάνει πρωτογενώς ο εταίρος με εγγυητικές εισφορές (άρθρο 43 παρ. 2 & άρθρο 79). Βασικό της χαρακτηριστικό είναι ότι απαιτείται η συμμετοχή ενός τουλάχιστον εταίρου με τη λήψη τουλάχιστον ενός μεριδίου που αντιστοιχεί σε κεφαλαιακή εισφορά (άρθρο 77) αξίας τουλάχιστον 1 ευρώ. Ωστόσο, είναι δυνατή η συμμετοχή εταίρων και η λήψη μεριδίων και με άλλα είδη εισφορών: τις εξωκεφαλαιακές (άρθρο 78) και τις εγγυητικές (άρθρο 79) των οποίων η αξία δεν μπορεί να υπερβαίνει το 75% του ποσού της ευθύνης που αναλαμβάνει ο εταίρος έναντι των δανειστών της εταιρείας. Η ορισμένη διάρκειά της (12 έτη, αν και η παράλειψη αναγραφής της διάρκειας δεν αποτελεί λόγο ακυρότητας της εταιρείας). Με την επιφύλαξη του άρθρου 79 του ν. 4072/2012, για τις εταιρικές υποχρεώσεις ευθύνεται μόνο η εταιρεία με την περιουσία της. Συστήνεται και τροποποιείται με απλό ιδιωτικό έγγραφο, το οποίο ελέγχεται από τις Υπηρεσίες Γ.Ε.ΜΗ. (δεν απαιτείται δηλαδή συμβολαιογραφικό).

αποσυνδέεται η εταιρική συμμετοχή από το κεφάλαιο αναγνωρίζεται κάθε είδους εισφορά (κεφάλαιο, εργασία ή εγγυοδοτική ευθύνη) απαιτείται ελάχιστο κεφάλαιο ενός ευρώ απλοποιούνται οι σχέσεις των εταίρων και η λειτουργία της εταιρείας και τέλος προσφέρεται ευελιξία στη δυνατότητα επιλογής και μεταβολής μεταξύ ενός ακραιφνώς κεφαλαιουχικού σχήματος και μίας έντονα προσωπικής εταιρείας. Η Ι.Κ.Ε. είναι κεφαλαιουχική με νομική προσωπικότητα και είναι εμπορική ακόμα και αν ο σκοπός της δεν είναι εμπορική επιχείρηση. Ευθύνεται μόνο αυτή με την περιουσία της για τις εταιρικές υποχρεώσεις με εξαίρεση την ευθύνη που αναλαμβάνει πρωτογενώς ο εταίρος με εγγυητικές εισφορές (άρθρο 43 παρ. 2 & άρθρο 79). Βασικό της χαρακτηριστικό είναι ότι απαιτείται η συμμετοχή ενός τουλάχιστον εταίρου με τη λήψη τουλάχιστον ενός μεριδίου που αντιστοιχεί σε κεφαλαιακή εισφορά (άρθρο 77) αξίας τουλάχιστον 1 ευρώ. Ωστόσο, είναι δυνατή η συμμετοχή εταίρων και η λήψη μεριδίων και με άλλα είδη εισφορών: τις εξωκεφαλαιακές (άρθρο 78) και τις εγγυητικές (άρθρο 79) των οποίων η αξία δεν μπορεί να υπερβαίνει το 75% του ποσού της ευθύνης που αναλαμβάνει ο εταίρος έναντι των δανειστών της εταιρείας. Η ορισμένη διάρκειά της (12 έτη, αν και η παράλειψη αναγραφής της διάρκειας δεν αποτελεί λόγο ακυρότητας της εταιρείας). Με την επιφύλαξη του άρθρου 79 του ν. 4072/2012, για τις εταιρικές υποχρεώσεις ευθύνεται μόνο η εταιρεία με την περιουσία της. Συστήνεται και τροποποιείται με απλό ιδιωτικό έγγραφο, το οποίο ελέγχεται από τις Υπηρεσίες Γ.Ε.ΜΗ. (δεν απαιτείται δηλαδή συμβολαιογραφικό)..")

Παρόμοιες παρουσιάσεις

>")

Παναγιώτης Αλεξάκης Καθηγητής Πανεπιστημίου Αθηνών Θεσσαλονίκη, 4/5/2012.>")

>")

>")