Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Πολιτική Οικονομία της Παγκοσμιοποίησης Ακαδημαϊκό έτος: 2014-2015 Μέρος β΄ Διάλεξη 3 η

2

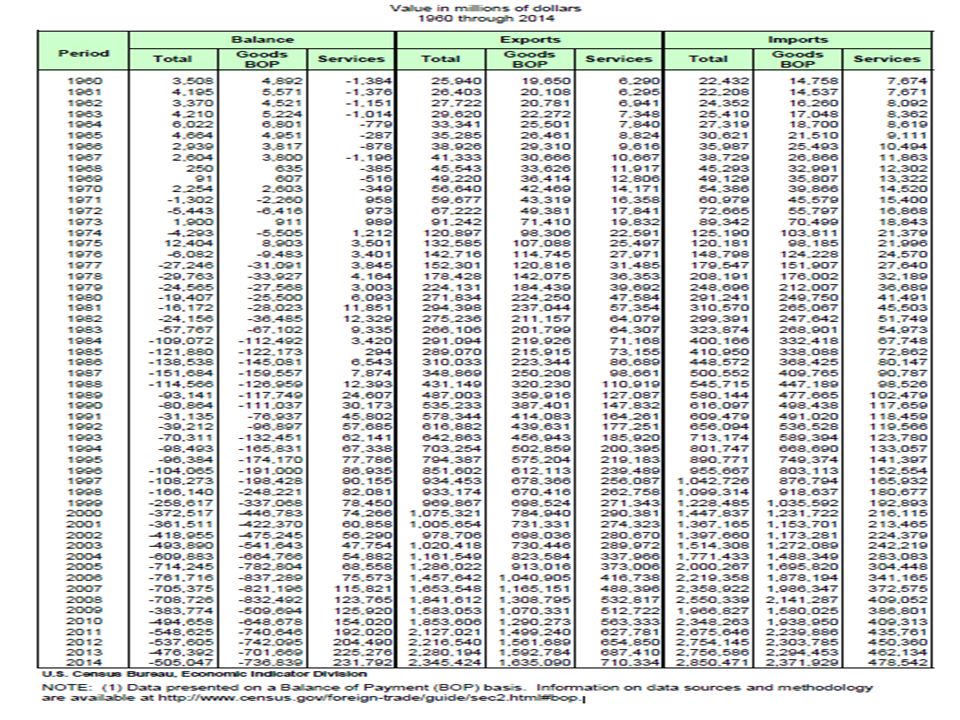

Οι Διεθνείς Νομισματικές Σχέσεις Ο όγκος του χρήματος που διαχειρίζονται καθημερινά οι αγορές ξένου συναλλάγματος αυξήθηκε από κάποια αμελητέα ποσά στα τέλη της δεκαετίας του 1950, στα 590 δισεκατομμύρια δολάρια το 1989 και στο 1,5 τρισεκατομμύριο δολάρια το 1998, πριν υποχωρήσει στο 1,2 τρισεκατομμύριο δολάρια το 2001

4

Οι Διεθνείς Νομισματικές Σχέσεις Οι ρεαλιστές και οι φιλελεύθεροι έχουν διαφορετικές ερμηνείες για τη δραματική αύξηση των χρηματικών ροών. Οι ρεαλιστές υποστηρίζουν ότι οι χρηματοοικονομικές συναλλαγές αυξήθηκαν με την ανοχή και κάποιες φορές με την ενθάρρυνση των πιο ισχυρών κρατών Οι φιλελεύθεροι αντίθετα ισχυρίζονται ότι η αύξηση των συναλλαγών είναι αποτέλεσμα προόδου στις επικοινωνίες, την τεχνολογία και τις μεταφορές και ότι τα κράτη αντιμετωπίζουν όλο και περισσότερες δυσκολίες να ρυθμίσουν τις χρηματοοικονομικές δραστηριότητες

5

Ισοζύγιο Πληρωμών

6

Όταν λέμε ότι μια χώρα έχει πλεόνασμα στο ισοζύγιο πληρωμών ή έλλειμμα στο ισοζύγιο πληρωμών, οι όροι αναφέρονται μόνο στο λογαριασμό τρεχουσών συναλλαγών και στο λογαριασμό κίνησης κεφαλαίου και δεν περιλαμβάνουν οποιαδήποτε μεταβολή στα επίσημα χρηματοοικονομικά μεγέθη

7

Η Κυβερνητική Αντιμετώπιση ενός Ελλείμματος στο Ισοζύγιο Πληρωμών Οι ρεαλιστές τείνουν να αντιμετωπίζουν ένα πλεόνασμα στο ισοζύγιο πληρωμών ως ένδειξη «ανώτερης επίδοσης στον ανταγωνισμό». Η αλήθεια είναι ότι οι χώρες με πλεόνασμα μπορούν να δεχθούν οικονομικές και πολιτικές πιέσεις ώστε να διορθώσουν μακροπρόθεσμα τα ανοίγματά τους

8

Η Κυβερνητική Αντιμετώπιση ενός Ελλείμματος στο Ισοζύγιο Πληρωμών Τα κράτη με ελλείμματα στο ισοζύγιο πληρωμών έχουν δύο επιλογές πολιτικών: είτε να χρηματοδοτήσουν το έλλειμμα είτε να επιλέξουν μέτρα προσαρμογής. Κάποιες ομάδες της κοινωνίας θα επιβαρυνθούν στο παρόν με το κόστος προσαρμογής. Κατά συνέπεια οι κυβερνήσεις συχνά προτιμούν μέτρα χρηματοδότησης επειδή έτσι μεταθέτουν για το μέλλον το κόστος προσαρμογής

9

Μέτρα προσαρμογής Η νομισματική πολιτική επηρεάζει την οικονομία μέσω των μεταβολών στην προσφορά χρήματος Η κεντρική τράπεζα περιορίζει την πρόσβαση του κοινού σε κεφάλαια με σκοπό την κατανάλωση και κάνει ακριβότερα τέτοια κεφάλαια a)Αυξάνει τα επιτόκια b)Μειώνει την ποσότητα του χρήματος -> πωλεί κρατικά ομόλογα c)Περιορισμός του ελλείμματος του ισοζυγίου πληρωμών μέσω συστολής της οικονομίας και μείωσης των δαπανών για αγαθά και υπηρεσίες

Αυξάνει τα επιτόκια b)Μειώνει την ποσότητα του χρήματος -> πωλεί κρατικά ομόλογα c)Περιορισμός του ελλείμματος του ισοζυγίου πληρωμών μέσω συστολής της οικονομίας και μείωσης των δαπανών για αγαθά και υπηρεσίες")

10

Μέτρα προσαρμογής Με δημοσιονομική πολιτική περιορίζει τις δημόσιες δαπάνες και αυξάνει τους φόρους ώστε να μειώσει την αγοραστική δύναμη του κοινού

11

Μέτρα προσαρμογής Η εμπορική πολιτική περιορίζει το έλλειμμα πληρωμών μιας χώρας μέσω του εμπορίου αυξάνοντας τις εξαγωγές και μειώνοντας τις εισαγωγές

12

Μέτρα προσαρμογής Τα μέτρα εξωτερικής προσαρμογής οι δασμοί, οι ποσοστώσεις στις εισαγωγές, οι ενισχύσεις των εξαγωγών και η υποτίμηση του νομίσματος χρησιμοποιούνται για να μειωθούν οι εισαγωγές και οι εκροές ξένων επενδύσεων ενώ αυξάνουν τις εξαγωγές και τις εισροές ξένων επενδύσεων. Επειδή τα περισσότερα μέτρα εξαγωγής στοχεύουν στους ξένους, αυτοί συχνά ασκούν αντίποινα – και μακροπρόθεσμα χάνουν όλοι

13

Μέτρα προσαρμογής Τα μέτρα εσωτερικής προσαρμογής αναγκάζουν τα άτομα και τις ομάδες εντός της χώρας να πληρώσουν το μεγαλύτερο κόστος της προσαρμογής Αποπληθωριστικές νομισματικές και δημοσιονομικές πολιτικές για να επιβραδυνθεί η επιχειρηματική δραστηριότητα και να μειωθεί το έλλειμμα

14

Μέτρα Χρηματοδότησης Εξωτερικές πηγές Μείωση των συναλλαγματικών αποθεμάτων Μακροπρόθεσμα η επιλογή της χρηματοδότησης παύει να είναι διαθέσιμη (εξάντληση αποθεματικών, απροθυμία/άρνηση ξένων να δανείζουν – επενδύουν σε χώρες με μακροπρόθεσμα προβλήματα εξωτερικού χρέους)

")

15

Χρηματοδότηση: ΗΠΑ Έλλειμα τρεχουσών συναλλαγών – πλεόνασμα στο ισοζύγιο κίνησης κεφαλαίου Αξιολόγηση 1.Εμπορικό έλλειμα δεν αντικατοπτρίζει την πραγματικότητα γιατί δεν περιλαμβάνει την αξία των ΑΞΕ αμερικανικής προέλευσης (πρέπει;) 2.Αμερικάνικη παραγωγικότητα αυξάνεται ταχύτερα από το έλλειμα (μεγέθυνση οδηγεί σε ελλείμματα, κίνδυνοι προστατευτισμού, γεωπολιτικές επιπτώσεις) 3.Διεθνής δανεισμός σε δολάρια δεν θα ανακοπεί

2.Αμερικάνικη παραγωγικότητα αυξάνεται ταχύτερα από το έλλειμα (μεγέθυνση οδηγεί σε ελλείμματα, κίνδυνοι προστατευτισμού, γεωπολιτικές επιπτώσεις) 3.Διεθνής δανεισμός σε δολάρια δεν θα ανακοπεί")

16

Ισοζύγιο τρεχουσών συναλλαγών ΚίναΓερμανίαΕλλάδαΙαπωνίαΗ.Π.Α. 2005132.378.493.766133.769.816.001-18.233.177..668170122750084-745.445.000.000 2006231843041064173927298217-29565324184174672769353-806727000000 2007353182677237238080481184-44587281268211735646402-718642000000 2008420568516144217536588840-51312803251142115935666-686641000000 2009243256567920201525450715-35912575298145677709652-380793000000 2010237810389608195389167597-30273985654217549899718-443932000000 2011136096761578227121355485-28582720075126236129457-459348000000 2012215391747469252282118246-617187158059098342926-460742000000 2013182807189933256022315959140864530934068199085-400253000000 Πηγή: http://data.worldbank.org/indicator/BN.CAB.XOKA.CD/countries?page=1

17

Ιαπωνία Πλεονασματικό ισοζύγιο, οικονομική στασιμότητα

18

Θεωρητικές προσεγγίσεις Ορθόδοξοι φιλελεύθεροι: εσωτερική προσαρμογή - πειθαρχία γιατί τα προβλήματα αντικατοπτρίζουν εγχώριες ανεπάρκειες Ρεαλιστές: εσωτερική προσαρμογή απειλεί την αυτονομία μιας χώρας Θεωρητικοί εξάρτησης: ΛΑΧ φορτώνονται το κόστος της εσωτερικής προσαρμογής σε ένα σύστημα που εξυπηρετεί τα συμφέροντα των ανεπτυγμένων χωρών Ιστορικοί δομιστές: έλεγχοι εισαγωγών (λόγω όρων εμπορίου) και χρηματοδότηση προς ΛΑΧ

και χρηματοδότηση προς ΛΑΧ")

19

Λειτουργίες και αξία χρήματος Μέσο συναλλαγών Μονάδα μέτρησης αξίας Μέσο διαφύλαξης αξίας Υποτίμηση: μείωση επίσημης αξίας Ανατίμηση: αύξηση επίσημης αξίας Διολίσθηση: μείωση της τιμής από πιέσεις στην αγορά Ανατιμητικές τάσεις: αύξηση της τιμής από πιέσεις στην αγορά

20

Ιστορική αναδρομή 1870-1914 Κλασικός κανόνας χρυσού 1918-1944 Συναλλαγματικός κανόνας χρυσού 1944-1973 Bretton Woods Συναλλαγματικός κανόνας χρυσού, κυριαρχία δολαρίου 1973 -> κυμαινόμενες συναλλαγματικές ισοτιμίες

21

1870-1914 Κλασικός κανόνας χρυσού Σταθερές συναλλαγματικές ισοτιμίες σε σχέση με το χρυσό (1 ουγγιά χρυσού = 35 δολάρια = 14.5 λίρες) Εγγύηση ανταλλαγής προς ιδιώτες Διευκόλυνση εμπορίου και άλλων συναλλαγών

Εγγύηση ανταλλαγής προς ιδιώτες Διευκόλυνση εμπορίου και άλλων συναλλαγών")

22

1870-1914 Κλασικός κανόνας χρυσού Αποτίμηση 35 χρόνια σταθερότητας (ΗΠΑ, Ευρώπη) Στήριξη από Βρετανία: ηγεμονία, παροχή δημοσίων αγαθών προς άλλα κράτη όπως επενδυτικά κεφάλαια, δάνεια και ελεύθερες εισαγωγές Συνεργασία Γαλλίας, Γερμανίας, Βρετανίας Επιτροπή Reagan για επιστροφή στον κανόνα χρυσού (αρνητική εισήγηση) Θυσία κοινωνικών πόρων (κοινωνική ασφάλιση, απασχόληση)με στόχο τη νομισματική σταθερότητα

Στήριξη από Βρετανία: ηγεμονία, παροχή δημοσίων αγαθών προς άλλα κράτη όπως επενδυτικά κεφάλαια, δάνεια και ελεύθερες εισαγωγές Συνεργασία Γαλλίας, Γερμανίας, Βρετανίας Επιτροπή Reagan για επιστροφή στον κανόνα χρυσού (αρνητική εισήγηση) Θυσία κοινωνικών πόρων (κοινωνική ασφάλιση, απασχόληση)με στόχο τη νομισματική σταθερότητα")

23

Μεσοπόλεμος 1920 Αρχική νομισματική αστάθεια Προσπάθειες επιστροφής σε σταθερότητα (προσπάθειες αναβίωσης του κανόνα χρυσού) και με διαπραγματεύσεις ως 1927 εισαγωγή του «συναλλαγματικού κανόνα χρυσού» = σταθερές ισοτιμίες με αποθέματα σε χρυσό και συναλλαγματικά αποθέματα (βρετανική λίρα στον Μεσοπόλεμο) 1929 κρίση προσπάθειες προστατευτισμού, ελλείμματα

και με διαπραγματεύσεις ως 1927 εισαγωγή του «συναλλαγματικού κανόνα χρυσού» = σταθερές ισοτιμίες με αποθέματα σε χρυσό και συναλλαγματικά αποθέματα (βρετανική λίρα στον Μεσοπόλεμο) 1929 κρίση προσπάθειες προστατευτισμού, ελλείμματα")

24

Μεσοπόλεμος Μετά το 1930 «ελεγχόμενη διακύμανση» – Βρετανία ανέστειλε την ανταλλαξιμότητα της στερλίνας με τον χρυσό – Κυβερνήσεις – κεντρικές τράπεζες παρεμβαίνουν για να αντιμετωπίσουν αποσταθεροποιητικές καταστάσεις (υπερβολικές διακυμάνσεις) 1936 Παρεμβατικός φιλελευθερισμός – Keynes - General Theory, New Deal, Κοινωνικοί πόροι – οικονομική ανάπτυξη vs νομισματική σταθερότητα

1936 Παρεμβατικός φιλελευθερισμός – Keynes - General Theory, New Deal, Κοινωνικοί πόροι – οικονομική ανάπτυξη vs νομισματική σταθερότητα")

25

Bretton Woods: επιρροή παρεμβατικού φιλελευθερισμού Bretton Woods: Διαπραγματεύσεις και καταληκτικό συνέδριο 1944 Συναλλαγματικός κανόνας χρυσού με επίκεντρο το δολάριο Σταθερές ισοτιμίες αλλά και ευελιξία και παροχή βοήθειας για να ασκείται εγχώρια πολιτική κατά του πληθωρισμού και της ανεργίας

26

Κανόνες παρεμβατικού φιλελευθερισμού 1.Συναλλαγματική ισοτιμία «προσαρμοσμένων αναλογιών» όχι σταθερές ισοτιμίες: βραχυπρόθεσμη σταθερή ονομαστική αξία, όλες οι χώρες πλην ΗΠΑ μπορούσαν να κάνουν αναπροσαρμογές ισοτιμίας υπό την καθοδήγηση του ΔΝΤ (ευελιξία αλλά και περιορισμός στις ανταγωνιστικές υποτιμήσεις) 2.ΔΝΤ παροχή βραχυπρόθεσμων δανείων σε χώρες με προβλήματα ισοζυγίου πληρωμών 3.Εθνικοί έλεγχοι (έλεγχος στα κερδοσκοπικά κεφάλαια)

2.ΔΝΤ παροχή βραχυπρόθεσμων δανείων σε χώρες με προβλήματα ισοζυγίου πληρωμών 3.Εθνικοί έλεγχοι (έλεγχος στα κερδοσκοπικά κεφάλαια)")

27

Το Διεθνές Νομισματικό Ταμείο Δημιουργήθηκε για να σταθεροποιεί τις συναλλαγματικές ισοτιμίες και να παρέχει στα κράτη-μέλη βραχυπρόθεσμα δάνεια για προσωρινά προβλήματα στο ισοζύγιο πληρωμών 27

28

Το Διεθνές Νομισματικό Ταμείο 35 δολάρια ανά ουγγιά χρυσού Συνεισφορά σε ένα κοινό λογαριασμό εθνικών νομισμάτων για δάνεια του ΔΝΤ προς χώρες με ελλείμματα Ποσόστωση βάσει της οικονομικής θέσης, που καθορίζει το μέγεθος της συνδρομής, δηλαδή τη συνεισφορά στους πόρους του ΔΝΤ, την ισχύ στις ψηφοφορίες και το ποσό που μπορεί να δανειστεί από το ΔΝΤ 28

29

Το Διεθνές Νομισματικό Ταμείο Σταθμισμένες ψηφοφορίες: προσαρμογή ποσοστώσεων των μελών σύμφωνα με τις μεταβολές στις σχετικές οικονομικές τους θέσεις Θα υιοθετήσουν συγκεκριμένες οικονομικές πολιτικές σε αντάλλαγμα προς τη χρηματοδότηση του ΔΝΤ 29

30

Το Διεθνές Νομισματικό Ταμείο Οι λιγότερο αναπτυγμένες χώρες υφίστανται ισχυρή πίεση – εξαρτώνται από τα δάνεια του ΔΝΤ 30

31

Το Διεθνές Νομισματικό Ταμείο Πολλές λιγότερο αναπτυγμένες χώρες αποδέκτες δανείων νιώθουν ότι οι προϋποθέσεις του ΔΝΤ φαλκιδεύουν την ανεξαρτησία τους και δεν αντιμετωπίζουν τα βασικά διαρθρωτικά προβλήματα που παρακωλύουν την οικονομική τους ανάπτυξη 31

32

Το Διεθνές Νομισματικό Ταμείο Διοικητικό συμβούλιο Εκτελεστικό Συμβούλιο: 24 σύμβουλοι διορίζονται ή εκλέγονται από τα μέλη του ΔΝΤ. Το Εκτελεστικό Συμβούλιο είναι υπεύθυνο για τις καθημερινές υποθέσεις του ΔΝΤ Διεθνής Νομισματική και Χρηματοοικονομική Επιτροπή Επιτροπή Ανάπτυξης (κοινή επιτροπή με την Παγκόσμια Τράπεζα) που εξυπηρετεί την οικοδόμηση συναίνεσης μεταξύ των κυβερνήσεων σε ζητήματα ανάπτυξης Ο γενικός διευθυντής του ΔΝΤ είναι το κορυφαίο διοικητικό στέλεχος που διορίζει το προσωπικό και προεδρεύει στο Εκτελεστικό Συμβούλιο Ο χώρες με τις υψηλότερες συνδρομές και τις περισσότερες ψήφους στα σώματα διοίκησης του ΔΝΤ είναι οι χώρες της G-5 – οι Ηνωμένες Πολιτείες, η Ιαπωνία, η Γερμανία, η Γαλλία και η Βρετανία. Τον Απρίλιο του 2006, η G-5 είχε 39,1 των ψήφων· οι Ηνωμένες Πολιτείες είχαν 17,08%, ακολουθούμενες από την Ιαπωνία με 6,13%, τη Γερμανία με 5,99% και τη Γαλλία και τη Βρετανία με 4,95% η καθεμία. 32

που εξυπηρετεί την οικοδόμηση συναίνεσης μεταξύ των κυβερνήσεων σε ζητήματα ανάπτυξης Ο γενικός διευθυντής του ΔΝΤ είναι το κορυφαίο διοικητικό στέλεχος που διορίζει το προσωπικό και προεδρεύει στο Εκτελεστικό Συμβούλιο Ο χώρες με τις υψηλότερες συνδρομές και τις περισσότερες ψήφους στα σώματα διοίκησης του ΔΝΤ είναι οι χώρες της G-5 – οι Ηνωμένες Πολιτείες, η Ιαπωνία, η Γερμανία, η Γαλλία και η Βρετανία. Τον Απρίλιο του 2006, η G-5 είχε 39,1 των ψήφων· οι Ηνωμένες Πολιτείες είχαν 17,08%, ακολουθούμενες από την Ιαπωνία με 6,13%, τη Γερμανία με 5,99% και τη Γαλλία και τη Βρετανία με 4,95% η καθεμία. 32.")

33

Η Λειτουργία του Νομισματικού Καθεστώτος του Μπρέτον Γουντς Τα κύρια αποθεματικά ήταν σε χρυσό και σε αμερικανικό δολάριο Επαρκή αποθεματικά για ρευστότητα ή χρηματοδοτικούς σκοπούς Εμπιστοσύνη στα στοιχεία του αποθεματικού Επιλογές προσαρμογής για την αντιμετώπιση των ελλειμμάτων 33

34

Ο Κεντρικός Ρόλος του Αμερικανικού Δολαρίου Οι περισσότερες χώρες προτιμούσαν τα αμερικανικά δολάρια σε σχέση με το χρυσό, διότι τα δολάρια απέφεραν τόκο και δε χρειάζονταν να μεταφερθούν ούτε να αποθηκευτούν. 34

35

Ο Κεντρικός Ρόλος του Αμερικανικού Δολαρίου Τα μεγάλα πλεονάσματα του εμπορικού ισοζυγίου των ΗΠΑ στα τέλη της δεκαετίας του 1940 συντελούσαν σε έλλειψη δολαρίων. Οι Ηνωμένες Πολιτείες διαμοίρασαν δολάρια ανά τον κόσμο στα χρόνια από το 1947 έως το 1958 μέσω της οικονομικής βοήθειας και των στρατιωτικών δαπανών. 35

36

Ο Κεντρικός Ρόλος του Αμερικανικού Δολαρίου Οι Ηνωμένες Πολιτείες είχαν πολύ μεγαλύτερα αποθέματα χρυσού από οποιαδήποτε άλλη χώρα. Παρείχαν δημόσια αγαθά σε αυτή την περίοδο, ανοίγοντας την αγορά τους για εισαγωγές, παρέχοντας μακροπρόθεσμα δάνεια και δωρεές μέσω του Προγράμματος Ευρωπαϊκής Ανόρθωσης ή Σχεδίου Μάρσαλ, και παραχωρώντας το αμερικανικό δολάριο ως βασική πηγή διεθνούς ρευστότητας. 36

37

Ο Κεντρικός Ρόλος του Αμερικανικού Δολαρίου Επωφελούνταν από το εκδοτικό προνόμιο: Εξαιρούνταν από την πειθαρχεία που επέβαλλε το διεθνές χρηματοοικονομικό σύστημα σε άλλα κράτη Η Νέα Υόρκη παραμένει η χρηματοοικονομική πρωτεύουσα του κόσμου 37

38

Ο Κεντρικός Ρόλος του Αμερικανικού Δολαρίου Οι Ηνωμένες Πολιτείες απέκτησαν ελλείμματα στο ισοζύγιο πληρωμών ξεκινώντας από το 1950. Το 1960 η κατοχή δολαρίων από ξένους ξεπέρασε τα αποθέματα χρυσού των ΗΠΑ για πρώτη φορά, και οι ευρωπαϊκές κυβερνήσεις άρχισαν να διστάζουν να συσσωρεύουν υπερβολικά αποθέματα σε δολάρια. 38

39

Ο Κεντρικός Ρόλος του Αμερικανικού Δολαρίου Το δίλημμα Τρίφιν (από το όνομα του Οικονομολόγου Robert Triffin) αναφέρεται στο πρόβλημα ενός νομισματικού καθεστώτος που εξαρτάται από ένα και μόνο νόμισμα: «Η λειτουργία υπέρ της ρευστότητας και η λειτουργία υπέρ της εμπιστοσύνης που επιτελεί το νόμισμα έρχονται τελικά σε σύγκρουση.» 39

αναφέρεται στο πρόβλημα ενός νομισματικού καθεστώτος που εξαρτάται από ένα και μόνο νόμισμα: «Η λειτουργία υπέρ της ρευστότητας και η λειτουργία υπέρ της εμπιστοσύνης που επιτελεί το νόμισμα έρχονται τελικά σε σύγκρουση.» 39")

40

Ο Κεντρικός Ρόλος του Αμερικανικού Δολαρίου Ερωτήματα για την ηγεσία των ΗΠΑ η ανάπτυξη της Αγοράς του Ευρωνομίσματος – εθνικά νομίσματα τα οποία ανταλλάσσονται και κατατίθενται σε τράπεζες εκτός της χώρας προέλευσης. 40

41

Ο Κεντρικός Ρόλος του Αμερικανικού Δολαρίου Στις αρχές της δεκαετίας του 1990, οι τράπεζες στην Ευρώπη, τη Βόρεια Αμερική, την Ασία και την Καραϊβική είχαν καταθέσεις σε ευρωνομίσματα, μεγαλύτερες από ένα τρισεκατομμύριο δολάρια. 41

42

Ο Κεντρικός Ρόλος του Αμερικανικού Δολαρίου Η σύγχρονη αγορά ευρωνομισμάτων αναπτύχθηκε στη δεκαετία του 1960, όταν ο Πρόεδρος Lyndon B. Johnson αντιμετώπισε τα ελλείμματα στο αμερικανικό ισοζύγιο πληρωμών επιβάλλοντας περιορισμούς στο δανεισμό προς το εξωτερικό από τις αμερικανικές τράπεζες. Για να αποφύγουν τέτοιους περιορισμούς οι αμερικανικές εταιρείες άρχισαν να χρηματοδοτούν τις δραστηριότητες τους στο εξωτερικό από υπεράκτιες τράπεζες που δεν υπόκεινταν στην αμερικανική τραπεζική νομοθεσία. 42

43

Ο Κεντρικός Ρόλος του Αμερικανικού Δολαρίου Καινούρια ώθηση στην αγορά ευρωδολαρίων ήρθε μετά το 1973 από τις τεράστιες καταθέσεις δολαρίων που έκαναν οι μεσανατολικές χώρες του ΟΠΕΚ θέλοντας να αποφύγουν να κρατούν τα δολάριά τους στις Ηνωμένες Πολιτείες. 43

44

Ο Κεντρικός Ρόλος του Αμερικανικού Δολαρίου Τα ευρωδολάρια είναι ελκυστικά για τους καταθέτες διότι δεν υπόκεινται στους περιορισμούς που επιβάλουν οι κυβερνήσεις στις εγχώριες τραπεζικές δραστηριότητες. 44

45

Ο Κεντρικός Ρόλος του Αμερικανικού Δολαρίου Το μέγεθος και η ταχύτητα των ροών ευρωνομισμάτων ανά τον κόσμο μπορεί να αποσταθεροποιήσει σημαντικά τις συναλλαγματικές ισοτιμίες και τα εγχώρια επιτόκια. Η ρύθμιση της αγοράς ευρωνομισμάτων πρέπει να είναι πολυμερής για να είναι αποτελεσματική, όμως ο ισχυρός ανταγωνισμός για το ευρωτραπεζικό σύστημα έχει καταστήσει αυτή την πιθανότητα αδύνατη. 45

46

Ο Κεντρικός Ρόλος του Αμερικανικού Δολαρίου Η βρετανική κυβέρνηση επέτρεψε στην ευρωαγορά να λειτούργει χωρίς περιορισμούς, στην προσπάθειά της να προωθήσει το Λονδίνο ως ηγετικό χρηματοοικονομικό κέντρο, και η αμερικανική κυβέρνηση επέτρεψε στους τραπεζίτες της να διατηρήσουν την κυρίαρχη θέση στη διεθνή χρηματοοικονομική αποφεύγοντας τους ελέγχους στο αμερικανικό κεφάλαιο. 46

47

Ο Κεντρικός Ρόλος του Αμερικανικού Δολαρίου Τα ανυποχώρητα ελλείμματα στο αμερικανικό ισοζύγιο πληρωμών και η διεύρυνση της ευρωαγοράς στη δεκαετία του 1960 ήγειραν ερωτήματα για την ικανότητα των ΗΠΑ να διαχειρίζονται τις παγκόσμιες νομισματικές σχέσεις. 47

48

Στροφή στην Πολυμέρεια Καθώς αυξάνονταν τα ελλείμματα στο αμερικανικό ισοζύγιο πληρωμών υπήρξε μεταστροφή προς την πολυμερή διαχείριση. Το 1962 δέκα αναπτυγμένες χώρες (η G-10) θέσπισαν τους Γενικούς Διακανονισμούς Δανεισμού, μια συμφωνία ότι δανείζουν το ΔΝΤ μέχρι και 6 δισεκατομμύρια δολάρια σε δικό τους νόμισμα ως επικουρικό πόρο για να αντιμετωπιστούν τα διεθνή οικονομικά προβλήματα. 48

θέσπισαν τους Γενικούς Διακανονισμούς Δανεισμού, μια συμφωνία ότι δανείζουν το ΔΝΤ μέχρι και 6 δισεκατομμύρια δολάρια σε δικό τους νόμισμα ως επικουρικό πόρο για να αντιμετωπιστούν τα διεθνή οικονομικά προβλήματα. 48.")

49

Στροφή στην Πολυμέρεια Η G-10 έπρεπε πλέον να εγκρίνει κάθε αίτηση για επιπλέον υποστήριξη Στροφή από τη μονομερή αμερικανική διαχείριση σε συλλογική διαχείριση των νομισματικών ζητημάτων Αυξημένος ρόλος της Τράπεζας των Διεθνών Διακανονισμών 49

50

Στροφή στην Πολυμέρεια Τράπεζα των Διεθνών Διακανονισμών Ο παλαιότερο διεθνής χρηματοπιστωτικός θεσμός Το βασικό φόρουμ για συνεργασία και ανταλλαγή συμβουλών μεταξύ των κεντρικών τραπεζιτών των αναπτυγμένων χωρών Αμοιβαίες γραμμές πίστωσης μεταξύ των κεντρικών τραπεζών 50

51

Στροφή στην Πολυμέρεια Η δημιουργία της G-10 και η αναβάθμιση της Τράπεζας των Διεθνών Διακανονισμών σηματοδότησαν μια μετακίνηση προς τη συλλογική διαχείριση - οι λιγότερο αναπτυγμένες χώρες δεν αντιπροσωπεύονταν σε αυτές τις ομάδες 51

52

Στροφή στην Πολυμέρεια Το 1971 ο Νότος απάντησε στη G-10 ιδρύοντας την Ομάδα των 24 (G-24) Προσπαθεί να συντονίσει τις νομισματικές πολιτικές των λιγότερο αναπτυγμένων χωρών και απαντά. Η επιρροή της είναι περιορισμένη διότι αποτελείται από δανειζόμενους του ΔΝΤ. 52

53

Στροφή στην Πολυμέρεια Οι Ηνωμένες Πολιτείες προσπάθησαν να βελτιώσουν το ισοζύγιο πληρωμών τους μειώνοντας τις εκροές κεφαλαίων. Τα αποθέματα χρυσού των ΗΠΑ μειώθηκαν από τα 22,7 δισεκατομμύρια δολάρια το 1950 στα 10,7 δισεκατομμύρια δολάρια το 1970, ενώ η αξίωση δολαρίου έναντι του αμερικανικού αποθεματικού χρυσού αυξήθηκε από τα 5 δισεκατομμύρια δολάρια στα 70 δισεκατομμύρια δολάρια. Το 1968 το δολάριο είχε γίνει ουσιαστικά μη μετατρέψιμο σε χρυσό 53

54

Στροφή στην Πολυμέρεια Οι Ηνωμένες Πολιτείες ήταν η μοναδική χώρα που δε μπορούσε να υποτιμήσει το νόμισμά της. Έτσι το καθεστώς του Μπρέτον Γουντς δεν παρείχε στις Ηνωμένες Πολιτείες επιλογές προσαρμογής για την αντιμετώπιση της μειωμένης ανταγωνιστικότητάς της 54

55

Στροφή στην Πολυμέρεια Αυξήθηκαν σημαντικά οι κερδοσκοπικές ροές κεφαλαίου. Ήταν ιδιαίτερα δύσκολο να ρυθμιστεί η κερδοσκοπική δραστηριότητα στην ευρωαγορά, και οι πολυεθνικές εταιρείες ξέφευγαν από τους ελέγχους κάνοντας συναλλαγές μέσω των θυγατρικών τους. 55

56

Στροφή στην Πολυμέρεια Για να επανέλθει η νομισματική σταθερότητα, υπήρξαν προτάσεις στη δεκαετία του 1960 να δημιουργηθεί ένα νέο τεχνητό στοιχείο αποθεματικού. 56

57

Στροφή στην Πολυμέρεια Τα μέλη του ΔΝΤ τελικά συμφώνησαν το 1969 να δημιουργηθεί ένα νέο διεθνές αποθεματικό, με τίτλο Ειδικά Τραβηχτικά Δικαιώματα, τεχνητά διεθνή αποθεματικά, δημιουργημένα και διαχειριζόμενα από το ΔΝΤ με την έγκριση της G-10, τα οποία χρησιμοποιούν τα μέλη του ΔΝΤ για να καλύπτουν ανάγκες χρηματοδότησης του ισοζυγίου πληρωμών 57

58

Στροφή στην Πολυμέρεια Τα Ειδικά Τραβηχτικά Δικαιώματα κατανέμονται αναλογικά με την ποσόστωση της κάθε χώρας 58

59

Στροφή στην Πολυμέρεια Από 16 νομίσματα από το 1974 έως το 1980 Από τα νομίσματα της G-5 από το 1981 έως το 2000 Από το αμερικανικό δολάριο, το ευρώ, το γιεν και τη βρετανική λίρα με αφετηρία το 2001 Επειδή η αξία κάποιων νομισμάτων αυξάνεται ενώ κάποιων άλλων μειώνεται τα Ειδικά Τραβηχτικά Δικαιώματα έχουν πιο σταθερή αξία από οποιοδήποτε ξεχωριστό νόμισμα χρήσιμη λογιστική μονάδα για το ΔΝΤ και τους άλλους διεθνείς οργανισμούς. 59

60

Το Τέλος του Νομισματικού Καθεστώτος του Μπρέτον Γουντς Ο Πρόεδρος της Γαλλίας Σαρλ ντε Γκωλ μετέτρεπε επίτηδες δολάρια σε χρυσό για να φέρει τέλος στο ηγεμονικό προνόμιο των ΗΠΑ ως κράτους με το κορυφαίο νόμισμα. 60

61

Το Τέλος του Νομισματικού Καθεστώτος του Μπρέτον Γουντς 15 Αυγούστου 1971: ο Πρόεδρος Ρίτσαρντ Μ. Νίξον ανέστειλε την επίσημη μετατρεψιμότητα του δολαρίου σε χρυσό και επέβαλε έναν επιπλέον δασμό 10% σε όλες τις φορολογούμενες εισαγωγές 61

62

Το Τέλος του Νομισματικού Καθεστώτος του Μπρέτον Γουντς G-10 συμφώνησαν να υποτιμήσουν το δολάριο από 10 έως 20% έναντι των άλλων σημαντικών νομισμάτων με την πρώτη Συμφωνία Σμιθσόνιαν - Smithsonian Agreement. Μια δεύτερη Συμφωνία Σμιθσόνιαν υποτίμησε κι άλλο το δολάριο το Φεβρουάριο του 1973. 62

63

Το καθεστώς των Κυμαινόμενων (ή Ευέλικτων) Συναλλαγματικών Ισοτιμιών Η Σύνοδος του ΔΝΤ στη Τζαμάικα νομιμοποίησε επιτρέποντας σε κάθε κράτος να αποφασίζει αν θα θεσπίσει μια σταθερή τιμή για το νόμισμά του ή αν θα κινηθεί προς τις κυμαινόμενες ισοτιμίες κυμαινόμενες συναλλαγματικές ισοτιμίες 63

Συναλλαγματικών Ισοτιμιών Η Σύνοδος του ΔΝΤ στη Τζαμάικα νομιμοποίησε επιτρέποντας σε κάθε κράτος να αποφασίζει αν θα θεσπίσει μια σταθερή τιμή για το νόμισμά του ή αν θα κινηθεί προς τις κυμαινόμενες ισοτιμίες κυμαινόμενες συναλλαγματικές ισοτιμίες 63")

64

Το καθεστώς των Κυμαινόμενων (ή Ευέλικτων) Συναλλαγματικών Ισοτιμιών Τα τελευταία χρόνια τα μέλη του ΔΝΤ βασίζονται σε μεγάλο βαθμό στην ελεγχόμενη διακύμανση στην οποία οι κεντρικές τράπεζες παρεμβαίνουν για να αντιμετωπίζουν διαλυτικές καταστάσεις όπως οι υπερβολικές διακυμάνσεις στις συναλλαγματικές ισοτιμίες 64

Συναλλαγματικών Ισοτιμιών Τα τελευταία χρόνια τα μέλη του ΔΝΤ βασίζονται σε μεγάλο βαθμό στην ελεγχόμενη διακύμανση στην οποία οι κεντρικές τράπεζες παρεμβαίνουν για να αντιμετωπίζουν διαλυτικές καταστάσεις όπως οι υπερβολικές διακυμάνσεις στις συναλλαγματικές ισοτιμίες 64")

65

Το καθεστώς των Κυμαινόμενων (ή Ευέλικτων) Συναλλαγματικών Ισοτιμιών Το παρόν νομισματικό καθεστώς έχει μεικτή υφή: Οι μεγάλες αναπτυγμένες χώρες, όπως οι Ηνωμένες Πολιτείες, η Ιαπωνία και ο Καναδάς (και ένας αριθμός λιγότερο αναπτυγμένων χωρών)επιτρέπουν τη διακύμανση των νομισμάτων τους Τα μέλη της ΕΕ επιδιώκουν ένα αυξημένο περιφερειακό συντονισμό των πολιτικών τους Πολλές λιγότερο αναπτυγμένες χώρες εξαρτούν την αξία των νομισμάτων τους από ένα βασικό νόμισμα ή ένα καλάθι νομισμάτων 65

Συναλλαγματικών Ισοτιμιών Το παρόν νομισματικό καθεστώς έχει μεικτή υφή: Οι μεγάλες αναπτυγμένες χώρες, όπως οι Ηνωμένες Πολιτείες, η Ιαπωνία και ο Καναδάς (και ένας αριθμός λιγότερο αναπτυγμένων χωρών)επιτρέπουν τη διακύμανση των νομισμάτων τους Τα μέλη της ΕΕ επιδιώκουν ένα αυξημένο περιφερειακό συντονισμό των πολιτικών τους Πολλές λιγότερο αναπτυγμένες χώρες εξαρτούν την αξία των νομισμάτων τους από ένα βασικό νόμισμα ή ένα καλάθι νομισμάτων 65")

66

Το καθεστώς των Κυμαινόμενων (ή Ευέλικτων) Συναλλαγματικών Ισοτιμιών Οι ορθόδοξοι φιλελεύθεροι υποστηρίζουν ότι οι κυμαινόμενες ισοτιμίες θα επέτρεπαν την προσαρμογή των συναλλαγματικών ισοτιμιών μέσω των πιέσεων της αγορά και όχι από την ανάμειξη των κρατών Ορισμένοι φιλελεύθεροι φοβούνται ότι οι κυμαινόμενες ισοτιμίες θα οδηγήσουν σε κερδοσκοπικές ροές κεφαλαίων 66

Συναλλαγματικών Ισοτιμιών Οι ορθόδοξοι φιλελεύθεροι υποστηρίζουν ότι οι κυμαινόμενες ισοτιμίες θα επέτρεπαν την προσαρμογή των συναλλαγματικών ισοτιμιών μέσω των πιέσεων της αγορά και όχι από την ανάμειξη των κρατών Ορισμένοι φιλελεύθεροι φοβούνται ότι οι κυμαινόμενες ισοτιμίες θα οδηγήσουν σε κερδοσκοπικές ροές κεφαλαίων 66")

67

Το καθεστώς των Κυμαινόμενων (ή Ευέλικτων) Συναλλαγματικών Ισοτιμιών Κάποιοι ρεαλιστές πίστευαν ότι οι κυμαινόμενες ισοτιμίες θα επέτρεπαν στις κυβερνήσεις να υιοθετήσουν ανεξάρτητες νομισματικές πολιτικές. 67

68

Το καθεστώς των Κυμαινόμενων (ή Ευέλικτων) Συναλλαγματικών Ισοτιμιών Οι περισσότεροι οικονομολόγοι υποτίμησαν το βαθμό στον οποίο η κινητικότητα του κεφαλαίου θα διατάρασσε τις συναλλαγματικές ισοτιμίες. Η απομάκρυνση των περιορισμών στο κεφάλαιο, σε συνδυασμό με τις τεχνολογικές προόδους, συντέλεσαν σε μια τεράστια μεγέθυνση των κερδοσκοπικών ροών κεφαλαίου, που είχαν βαθιές επιπτώσεις στις χρηματοοικονομικές αγορές του πλανήτη. 68

69

Το καθεστώς των Κυμαινόμενων (ή Ευέλικτων) Συναλλαγματικών Ισοτιμιών Η μεταβλητότητα αναφέρεται στη βραχυπρόθεσμη αστάθεια των συναλλαγματικών ισοτιμιών, και η στρέβλωση αναφέρεται στη μακροπρόθεσμη απομάκρυνση των συναλλαγματικών ισοτιμιών από το ανταγωνιστικό επίπεδο Ανάλογα με το αν ένα νόμισμα είναι υποτιμημένο ή υπερτιμημένο, η στρέβλωση δίνει σε μια χώρα σημαντικά μειονεκτήματα ή πλεονεκτήματα στις τιμές έναντι των ανταγωνιστών 69

Συναλλαγματικών Ισοτιμιών Η μεταβλητότητα αναφέρεται στη βραχυπρόθεσμη αστάθεια των συναλλαγματικών ισοτιμιών, και η στρέβλωση αναφέρεται στη μακροπρόθεσμη απομάκρυνση των συναλλαγματικών ισοτιμιών από το ανταγωνιστικό επίπεδο Ανάλογα με το αν ένα νόμισμα είναι υποτιμημένο ή υπερτιμημένο, η στρέβλωση δίνει σε μια χώρα σημαντικά μειονεκτήματα ή πλεονεκτήματα στις τιμές έναντι των ανταγωνιστών 69")

70

Οι Συμφωνίες Πλάζα-Λούβρου 1980: Οι Ηνωμένες Πολιτείες έπρεπε να ασχοληθούν περισσότερο με τις συναλλαγματικές ισοτιμίες τους, καθώς η τιμή του δολαρίου ανερχόταν και τα ελλείμματα αυξάνονταν 70

71

Οι Συμφωνίες Πλάζα-Λούβρου Τα μέλη της G-5 συμφώνησαν να ανεβάσουν την τιμή των σημαντικών νομισμάτων πλην του δολαρίου, μέσω μιας συντονισμένης παρέμβασης στις αγορές (δηλαδή αγοράζοντας και πουλώντας νομίσματα), και σε αντάλλαγμα οι Ηνωμένες Πολιτείες υπόσχονταν να μειώσουν τις δημόσιες δαπάνες. Το δολάριο υποτιμήθηκε σημαντικά μετά τη συμφωνία του Πλάζα και γι’ αυτό τα μέλη της G-7 συνεδρίασαν το Λούβρο του Παρισιού το Φεβρουάριο του 1987, για να αποτρέψουν την ακόμα μεγαλύτερη πτώση της αξίας του. 71

72

Οι Συμφωνίες Πλάζα-Λούβρου Στροφή στην ελεγχόμενη διακύμανση στην οποία τα κράτη παρενέβαιναν για να διορθώσουν τη σημαντική μεταβλητότητα και στρέβλωση των νομισμάτων 72

73

Οι Συμφωνίες Πλάζα-Λούβρου Το σημερινό νομισματικό καθεστώς είναι πολύ πιο ασταθές απ’ ό,τι είχαν προβλέψει οι φιλελεύθεροι οικονομολόγοι και οι κυβερνήσεις μοιάζουν απρόθυμες να συντονίσουν τις πολιτικές τους για να αποτρέψουν τις νομισματικές στρεβλώσεις. Το τρέχον νομισματικό καθεστώς και οι εναλλακτικές προτάσεις: Με την άνοδο των διεθνών χρηματοοικονομικών συναλλαγών, τα κράτη θα δυσκολεύονταν να υπερασπιστούν εξαρτημένες συναλλαγματικές ισοτιμίες. 73

74

Οι Ευρωπαϊκές Νομισματικές Σχέσεις Τον Μάιο του 1998 έντεκα μέλη της Ευρωπαϊκής Ένωσης συμφώνησαν να αντικαταστήσουν τα εθνικά τους νομίσματα με το ευρώ. 74

75

Οι Ευρωπαϊκές Νομισματικές Σχέσεις Σχέδιο Βέρνερ (1970): «Συμφωνία φίδι», που περιόριζε τις διακυμάνσεις των συναλλαγματικών ισοτιμιών μεταξύ των νομισμάτων της ΕΚ σε μια στενή ζώνη με εύρος διακυμάνσεων από +2,25% έως - 2,25%. Όμως η έξαρση των τιμών πετρελαίου του 1973-1974, η παγκόσμια ύφεση του 1975, και τα διαφορετικά επίπεδα πληθωρισμού μεταξύ των χωρών της ΕΚ εμπόδισαν τις χώρες με ατ πιο αδύναμα νομίσματα να παραμείνουν εντός της ζώνης 75

76

Οι Ευρωπαϊκές Νομισματικές Σχέσεις Τέλη δεκαετίας του 1970: Ευρωπαϊκό Νομισματικό Σύστημα (ΕΝΣ) με δύο βασικά χαρακτηριστικά: ένα μηχανισμό συναλλαγματικών ισοτιμιών (ΜΣΙ) και μια ευρωπαϊκή νομισματική μονάδα (ECU) Μετά από διαβουλεύσεις με άλλα μέλη του ΕΝΣ, ένα κράτος μπορούσε να αναπροσαρμόσει το νόμισμά του. Το δεύτερο στοιχείο, η ευρωπαϊκή νομισματική μονάδα (ECU) ήταν ένα νέο νόμισμα που βασιζόταν σε ένα σταθμισμένο καλάθι των νομισμάτων του ΕΝΣ. 76

ήταν ένα νέο νόμισμα που βασιζόταν σε ένα σταθμισμένο καλάθι των νομισμάτων του ΕΝΣ. 76.")

77

Οι Ευρωπαϊκές Νομισματικές Σχέσεις Τους επιτράπηκε να κινηθούν σε μια ευρύτερη ζώνη από +6% έως -6%. Το Ευρωπαϊκό Νομισματικό Σύστημα (ΕΝΣ) εξαρτιόταν σε μεγάλο βαθμό από αυτό-επιβαλλόμενους κανόνες, συνεπώς η αξιοπιστία του εξαρτιόταν από την πολιτική ηγεσία. 77

εξαρτιόταν σε μεγάλο βαθμό από αυτό-επιβαλλόμενους κανόνες, συνεπώς η αξιοπιστία του εξαρτιόταν από την πολιτική ηγεσία. 77.")

78

Οι Νομισματικές Σχέσεις στην Ανατολική Ασία Για πολλά χρόνια ορισμένοι αναλυτές προέβλεπαν ότι θα αναδυθεί ένα ασιατικό «μπλοκ του γιεν» λόγω της θέσης της Ιαπωνίας ως σημαντικού εξαγωγέα και διεθνούς πιστωτή. Παρ’ όλο που το γιεν αποτελούσε μόνο το 9% στα παγκόσμια αποθέματα ξένου συναλλάγματος, το μερίδιό του στα αποθέματα της Ινδονησίας, των Φιλιππινών, της Σιγκαπούρης και της Ταϊβάν ήταν μεγαλύτερο από 30%. 78

79

Οι Νομισματικές Σχέσεις στην Ανατολική Ασία Το Ιούλιο του 1997 μια οικονομική κρίση ξέσπασε στην Ταϋλάνδη και εξαπλώθηκε σε μεγάλο μέρος της Ανατολικής και Νοτιοανατολικής Ασίας 79

80

Οι Νομισματικές Σχέσεις στην Ανατολική Ασία Το ερώτημα που προκύπτει είναι κατά πόσο το νόμισμα της Κίνας, γιουάν (ή ρενμίνμπι), θα αποκτήσει σημαντικότερο ρόλο ενόψει του μεγάλου μεγέθους της κινεζικής οικονομίας και του σημαντικού ρόλου της Κίνας στο παγκόσμιο εμπόριο. 80

81

Ακαθάριστο χρέος της γενικής κυβέρνησης (% ΑΕΠ) 2000200520082010201320152020 Διαφορά 2005-2013 Προηγμένες οικονομίες..76,84%78,37%97,96%104,49%104,58%100,11% 27,65% Ευρωζώνη67,88%68,90%68,63%83,91%93,40%93,53%84,20% 24,50% G7..85,68%89,21%112,02%118,79%117,71%113,81% 33,12% Προηγμένες οικονομίες εκτός G735,71%35,59%33,15%36,68%39,56%41,29%38,36% 3,97% Ευρωπαϊκή Ένωση60,77%61,59%62,54%78,32%87,02%87,67%78,76% 25,43% Αναδυόμενες αγορές και αναπτυσσόμενες οικονομίες 51,78%43,93%35,27%39,04%39,27%43,54%44,61% -4,65% Κοινοπολιτεία Ανεξαρτήτων Κρατών57,02%15,71%9,59%14,40%16,61%23,40%22,87% 0,90% Αναδυόμενες και αναπτυσσόμενες οικονομίες της Ασίας 52,15%46,55%40,10%42,31%42,83%45,92%49,21% -3,72% Αναδυόμενες και αναπτυσσόμενες οικονομίες της Ευρώπης..47,35%40,44%46,72%46,36%44,49%42,19% -0,99% ASEAN-564,73%45,49%36,07%36,39%37,98%39,46%36,34% -7,51% Λατινική Αμερική και Καραϊβική46,59%50,82%45,94%48,01%48,73%51,75%50,25% -2,10% Μέση Ανατολή, Βόρειος Αφρική, Αφγανιστάν και Πακιστάν..43,05%26,38%29,92%28,15%34,14%33,44% -14,90% Μέση Ανατολή και Βόρειος Αφρική..41,70%24,18%27,73%25,47%31,34%31,15% -16,23% Υπο-Σαχάρια Αφρική66,68%38,77%23,59%27,16%28,45%32,03%32,12% -10,32% Πηγή: IMF, 2015

Διαφορά Προηγμένες οικονομίες..76,84%78,37%97,96%104,49%104,58%100,11% 27,65% Ευρωζώνη67,88%68,90%68,63%83,91%93,40%93,53%84,20% 24,50% G7..85,68%89,21%112,02%118,79%117,71%113,81% 33,12% Προηγμένες οικονομίες εκτός G735,71%35,59%33,15%36,68%39,56%41,29%38,36% 3,97% Ευρωπαϊκή Ένωση60,77%61,59%62,54%78,32%87,02%87,67%78,76% 25,43% Αναδυόμενες αγορές και αναπτυσσόμενες οικονομίες 51,78%43,93%35,27%39,04%39,27%43,54%44,61% -4,65% Κοινοπολιτεία Ανεξαρτήτων Κρατών57,02%15,71%9,59%14,40%16,61%23,40%22,87% 0,90% Αναδυόμενες και αναπτυσσόμενες οικονομίες της Ασίας 52,15%46,55%40,10%42,31%42,83%45,92%49,21% -3,72% Αναδυόμενες και αναπτυσσόμενες οικονομίες της Ευρώπης..47,35%40,44%46,72%46,36%44,49%42,19% -0,99% ASEAN-564,73%45,49%36,07%36,39%37,98%39,46%36,34% -7,51% Λατινική Αμερική και Καραϊβική46,59%50,82%45,94%48,01%48,73%51,75%50,25% -2,10% Μέση Ανατολή, Βόρειος Αφρική, Αφγανιστάν και Πακιστάν..43,05%26,38%29,92%28,15%34,14%33,44% -14,90% Μέση Ανατολή και Βόρειος Αφρική..41,70%24,18%27,73%25,47%31,34%31,15% -16,23% Υπο-Σαχάρια Αφρική66,68%38,77%23,59%27,16%28,45%32,03%32,12% -10,32% Πηγή: IMF, 2015")

82

Λόγος Χρέους προς ΑΕΠ, 2013

Παρόμοιες παρουσιάσεις

ΕΤ ) ΕΤ & άλλων ΧΠ_ΙΔ © Κωνσταντίνος Ι. Καρφάκης διεθνή χρηματοοικονομική 2.>")