Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Αγορές Μετοχών

2

Ανάλυση Μετοχών Θεμελιώδης Ανάλυση Θεμελιώδης Ανάλυση Βοηθά τον επενδυτή / αναλυτή να καταλάβει τις πραγματικές μεταβλητές που επηρεάζουν την λειτουργία των εταιριών, των οποίων τις μετοχές προσπαθεί να αποτιμήσει. Ανάλυση θεμελιωδών μεγεθών εταιρείας και καθορισμός «θεωρητικά σωστής τιμής». «Που θα επενδύσω;» Τεχνική Ανάλυση Τεχνική Ανάλυση Εξετάζει ψυχολογία: Χρησιμοποιεί αριθμητικές χρονοσειρές της τιμής και του όγκου συναλλαγών για να προβλέψει την μελλοντική τάση. Εξετάζει ψυχολογία: Χρησιμοποιεί αριθμητικές χρονοσειρές της τιμής και του όγκου συναλλαγών για να προβλέψει την μελλοντική τάση. «Πότε θα επενδύσω;»

3

Εισαγωγή στην Θεμελιώδη Ανάλυση Μετοχών

4

Θεμελιώδης Ανάλυση Benjamin Graham (1894-1976) Το κλειδί για μία επιτυχημένη επένδυση είναι η αγορά αξιογράφων που διαπραγματεύονται σε τιμές μικρότερες από την "πραγματική" ή "θεωρητική" ή "εσωτερική" αξία τους (intrinsic value) Το κλειδί για μία επιτυχημένη επένδυση είναι η αγορά αξιογράφων που διαπραγματεύονται σε τιμές μικρότερες από την "πραγματική" ή "θεωρητική" ή "εσωτερική" αξία τους (intrinsic value) Η εσωτερική αξία μπορεί να ορισθεί ως το άθροισμα όλων των μελλοντικών ροών που θα δημιουργήσει η επένδυση, προεξοφλημένων στο κατάλληλο επιτόκιο, με άλλα λόγια η παρούσα αξία όλων των μελλοντικών ροών Η εσωτερική αξία μπορεί να ορισθεί ως το άθροισμα όλων των μελλοντικών ροών που θα δημιουργήσει η επένδυση, προεξοφλημένων στο κατάλληλο επιτόκιο, με άλλα λόγια η παρούσα αξία όλων των μελλοντικών ροών

Το κλειδί για μία επιτυχημένη επένδυση είναι η αγορά αξιογράφων που διαπραγματεύονται σε τιμές μικρότερες από την πραγματική ή θεωρητική ή εσωτερική αξία τους (intrinsic value) Το κλειδί για μία επιτυχημένη επένδυση είναι η αγορά αξιογράφων που διαπραγματεύονται σε τιμές μικρότερες από την πραγματική ή θεωρητική ή εσωτερική αξία τους (intrinsic value) Η εσωτερική αξία μπορεί να ορισθεί ως το άθροισμα όλων των μελλοντικών ροών που θα δημιουργήσει η επένδυση, προεξοφλημένων στο κατάλληλο επιτόκιο, με άλλα λόγια η παρούσα αξία όλων των μελλοντικών ροών Η εσωτερική αξία μπορεί να ορισθεί ως το άθροισμα όλων των μελλοντικών ροών που θα δημιουργήσει η επένδυση, προεξοφλημένων στο κατάλληλο επιτόκιο, με άλλα λόγια η παρούσα αξία όλων των μελλοντικών ροών")

5

Αξία Μετοχής Ονομαστική αξία: αξία μετοχικού κεφαλαίου διά τον αριθμό των μετοχών που εξέδωσε αρχικά Ονομαστική αξία: αξία μετοχικού κεφαλαίου διά τον αριθμό των μετοχών που εξέδωσε αρχικά Λογιστική αξία: αξία ιδίων κεφαλαίων διά τον αριθμό των μετοχών σε κυκλοφορία Λογιστική αξία: αξία ιδίων κεφαλαίων διά τον αριθμό των μετοχών σε κυκλοφορία Χρηματιστηριακή αξία Χρηματιστηριακή αξία Αξία Ρευστοποίησης Αξία Ρευστοποίησης Εσωτερική αξία Εσωτερική αξία

6

Αφού ο επενδυτής/αναλυτής προσδιορίσει την εσωτερική τιμή μίας μετοχής, το επόμενο βήμα είναι να την συγκρίνει με την τρέχουσα χρηματιστηριακή τιμή της Αφού ο επενδυτής/αναλυτής προσδιορίσει την εσωτερική τιμή μίας μετοχής, το επόμενο βήμα είναι να την συγκρίνει με την τρέχουσα χρηματιστηριακή τιμή της Εάν εσωτερική τιμή > τρέχουσα Εάν εσωτερική τιμή > τρέχουσα η μετοχή είναι υποτιμημένη (αγορά) Εάν εσωτερική τιμή < τρέχουσα Εάν εσωτερική τιμή < τρέχουσα η μετοχή είναι υπερτιμημένη (πώληση) Εάν εσωτερική τιμή = τρέχουσα Εάν εσωτερική τιμή = τρέχουσα η μετοχή είναι σωστά τιμολογημένη

Εάν εσωτερική τιμή < τρέχουσα Εάν εσωτερική τιμή < τρέχουσα η μετοχή είναι υπερτιμημένη (πώληση) Εάν εσωτερική τιμή = τρέχουσα Εάν εσωτερική τιμή = τρέχουσα η μετοχή είναι σωστά τιμολογημένη")

7

Mr. Market Ο Graham επινόησε τον κ. Αγοραίο έναν επενδυτή με την ακριβώς αντίθετη φιλοσοφία από την δική του. Ο Graham επινόησε τον κ. Αγοραίο έναν επενδυτή με την ακριβώς αντίθετη φιλοσοφία από την δική του. Ο κ. Αγοραίος, έχει αλλοπρόσαλλη συμπεριφορά, άλλοτε γεμάτη αισιοδοξία και ευφορία σε σχέση με την αγορά και άλλοτε γεμάτη απαισιοδοξία και καταθλιπτική. Ο κ. Αγοραίος, έχει αλλοπρόσαλλη συμπεριφορά, άλλοτε γεμάτη αισιοδοξία και ευφορία σε σχέση με την αγορά και άλλοτε γεμάτη απαισιοδοξία και καταθλιπτική. Σαν αποτέλεσμα της συμπεριφοράς του κ,. Αγοραίου, συχνά στα χρηματιστήρια η τιμή (price) και η αξία (value) μίας μετοχής θα διαφέρουν σημαντικά Σαν αποτέλεσμα της συμπεριφοράς του κ,. Αγοραίου, συχνά στα χρηματιστήρια η τιμή (price) και η αξία (value) μίας μετοχής θα διαφέρουν σημαντικά

και η αξία (value) μίας μετοχής θα διαφέρουν σημαντικά Σαν αποτέλεσμα της συμπεριφοράς του κ,. Αγοραίου, συχνά στα χρηματιστήρια η τιμή (price) και η αξία (value) μίας μετοχής θα διαφέρουν σημαντικά.")

8

Τα βασικά ερωτήματα Ο καλός θεμελιώδης αναλυτής/επενδυτής δεν πρέπει απλά να μπορεί να διαβάζει και να αναλύει ισολογισμούς και λογιστικές καταστάσεις αλλά να έχει την ικανότητά να καταλάβει τα προϊόντα, τον κλάδο και την λειτουργία της εταιρείας την οποία αναλύει Ο καλός θεμελιώδης αναλυτής/επενδυτής δεν πρέπει απλά να μπορεί να διαβάζει και να αναλύει ισολογισμούς και λογιστικές καταστάσεις αλλά να έχει την ικανότητά να καταλάβει τα προϊόντα, τον κλάδο και την λειτουργία της εταιρείας την οποία αναλύει (α) πόσο πιθανό είναι η εταιρεία να μπορέσει να αποπληρώσει το χρέος της; (α) πόσο πιθανό είναι η εταιρεία να μπορέσει να αποπληρώσει το χρέος της; (β) πόσο καλή διοίκηση έχει η εταιρεία; (β) πόσο καλή διοίκηση έχει η εταιρεία; (γ) πόσο αξίζει η εταιρεία; (γ) πόσο αξίζει η εταιρεία;

πόσο πιθανό είναι η εταιρεία να μπορέσει να αποπληρώσει το χρέος της; (α) πόσο πιθανό είναι η εταιρεία να μπορέσει να αποπληρώσει το χρέος της; (β) πόσο καλή διοίκηση έχει η εταιρεία; (β) πόσο καλή διοίκηση έχει η εταιρεία; (γ) πόσο αξίζει η εταιρεία; (γ) πόσο αξίζει η εταιρεία;")

9

Οι απαντήσεις Αυτές τις ερωτήσεις μπορεί ένας καλός αναλυτής να τις απαντήσει με σχετική σιγουριά εξετάζοντας κάποιους βασικούς αριθμοδείκτες που αναλύουν το κεφάλαιο κίνησης, τα δανειακά κεφάλαια, την διαχείριση αποθεμάτων και άλλων βραχυπρόθεσμων στοιχείων του ενεργητικού, τις αποδόσεις κεφαλαίου, και την μελλοντική αύξηση των κερδών Αυτές τις ερωτήσεις μπορεί ένας καλός αναλυτής να τις απαντήσει με σχετική σιγουριά εξετάζοντας κάποιους βασικούς αριθμοδείκτες που αναλύουν το κεφάλαιο κίνησης, τα δανειακά κεφάλαια, την διαχείριση αποθεμάτων και άλλων βραχυπρόθεσμων στοιχείων του ενεργητικού, τις αποδόσεις κεφαλαίου, και την μελλοντική αύξηση των κερδών Ο Graham έδινε μεγάλη προσοχή στον ισολογισμό μίας επιχείρησης και προσπαθούσε να βρει στοιχεία και πληροφορίες η αγορά αγνοούσε Ο Graham έδινε μεγάλη προσοχή στον ισολογισμό μίας επιχείρησης και προσπαθούσε να βρει στοιχεία και πληροφορίες η αγορά αγνοούσε

10

Περιθώριο Ασφαλείας Ο Graham υπολόγιζε την εσωτερική αξία μίας μετοχής και αγόραζε μετοχές με τιμή μικρότερη από αυτήν την αξία υπολογίζοντας και ένα περιθώριο ασφαλείας (safety margin). Ο Graham υπολόγιζε την εσωτερική αξία μίας μετοχής και αγόραζε μετοχές με τιμή μικρότερη από αυτήν την αξία υπολογίζοντας και ένα περιθώριο ασφαλείας (safety margin). Με τον όρο περιθώριο ασφαλείας (safety margin) εννοούσε ότι η τιμή που θα πληρώσουμε πρέπει να είναι όσο το δυνατόν μικρότερη από την εσωτερική αξία του αξιόγραφου Με τον όρο περιθώριο ασφαλείας (safety margin) εννοούσε ότι η τιμή που θα πληρώσουμε πρέπει να είναι όσο το δυνατόν μικρότερη από την εσωτερική αξία του αξιόγραφου Όταν η τιμή της μετοχής έφτανε σε επίπεδο ίσο ή μεγαλύτερο από την εσωτερική αξία πουλούσε Όταν η τιμή της μετοχής έφτανε σε επίπεδο ίσο ή μεγαλύτερο από την εσωτερική αξία πουλούσε

. Με τον όρο περιθώριο ασφαλείας (safety margin) εννοούσε ότι η τιμή που θα πληρώσουμε πρέπει να είναι όσο το δυνατόν μικρότερη από την εσωτερική αξία του αξιόγραφου Με τον όρο περιθώριο ασφαλείας (safety margin) εννοούσε ότι η τιμή που θα πληρώσουμε πρέπει να είναι όσο το δυνατόν μικρότερη από την εσωτερική αξία του αξιόγραφου Όταν η τιμή της μετοχής έφτανε σε επίπεδο ίσο ή μεγαλύτερο από την εσωτερική αξία πουλούσε Όταν η τιμή της μετοχής έφτανε σε επίπεδο ίσο ή μεγαλύτερο από την εσωτερική αξία πουλούσε.")

11

Παράδειγμα Μία από τις στρατηγικές του ήταν να αναζητά εταιρείες με τιμή μετοχής κάτω από το καθαρό κεφάλαιο κίνησης Μία από τις στρατηγικές του ήταν να αναζητά εταιρείες με τιμή μετοχής κάτω από το καθαρό κεφάλαιο κίνησης κεφάλαιο κίνησης = κυκλοφορούν ενεργητικό κεφάλαιο κίνησης = κυκλοφορούν ενεργητικό - σύνολο υποχρεώσεων κυκλοφορούν ενεργητικό = μετρητά και άλλοι οικονομικοί τίτλοι κυκλοφορούν ενεργητικό = μετρητά και άλλοι οικονομικοί τίτλοι + απόθεμα και εισπρακτέα

12

Παράδειγμα Το καθαρό κεφάλαιο κίνησης είναι 14.000 Ε Το καθαρό κεφάλαιο κίνησης είναι 14.000 Ε (1.000 + 19.000.) – (2.000. + 4.000) Η εσωτερική αξία είναι 15,5 Ε (14.000 / 900) Η εσωτερική αξία είναι 15,5 Ε (14.000 / 900) Η λογιστική αξία είναι 24.4 Ε (22.000 / 900) Η λογιστική αξία είναι 24.4 Ε (22.000 / 900) Στο παράδειγμα και η λογιστική αξία και η εσωτερική αξία είναι αρκετά πάνω από την τρέχουσα χρηματιστηριακή τιμή (υπάρχει ένα μεγάλο περιθώριο ασφάλειας) Στο παράδειγμα και η λογιστική αξία και η εσωτερική αξία είναι αρκετά πάνω από την τρέχουσα χρηματιστηριακή τιμή (υπάρχει ένα μεγάλο περιθώριο ασφάλειας)

Η εσωτερική αξία είναι 15,5 Ε ( / 900) Η εσωτερική αξία είναι 15,5 Ε ( / 900) Η λογιστική αξία είναι 24.4 Ε ( / 900) Η λογιστική αξία είναι 24.4 Ε ( / 900) Στο παράδειγμα και η λογιστική αξία και η εσωτερική αξία είναι αρκετά πάνω από την τρέχουσα χρηματιστηριακή τιμή (υπάρχει ένα μεγάλο περιθώριο ασφάλειας) Στο παράδειγμα και η λογιστική αξία και η εσωτερική αξία είναι αρκετά πάνω από την τρέχουσα χρηματιστηριακή τιμή (υπάρχει ένα μεγάλο περιθώριο ασφάλειας).")

13

Warren Buffet Ο Buffet, ζει μία ήσυχη ζωή στην γενέτειρά του Omaha της Nebraska στις Η.Π.Α., δημιούργησε την περιουσία του πετυχαίνοντας εκπληκτικές αποδόσεις στις επενδύσεις του, για πολλές δεκαετίες Ο Buffet, ζει μία ήσυχη ζωή στην γενέτειρά του Omaha της Nebraska στις Η.Π.Α., δημιούργησε την περιουσία του πετυχαίνοντας εκπληκτικές αποδόσεις στις επενδύσεις του, για πολλές δεκαετίες Αγόρασε τις πρώτες του μετοχές σε ηλικία 11 ετών Αγόρασε τις πρώτες του μετοχές σε ηλικία 11 ετών Αφού φοίτησε στο Κολούμπια με καθηγητή τον Graham εργάστηκε μετά μαζί του στην εταιρεία αμοιβαίων κεφαλαίων του την δεκαετία του 1950 όπου πέτυχε εκπληκτικές αποδόσεις για τα κεφάλαια που διαχειριζόταν Αφού φοίτησε στο Κολούμπια με καθηγητή τον Graham εργάστηκε μετά μαζί του στην εταιρεία αμοιβαίων κεφαλαίων του την δεκαετία του 1950 όπου πέτυχε εκπληκτικές αποδόσεις για τα κεφάλαια που διαχειριζόταν Μετά τα μέσα της δεκαετίας του 1950, όταν αποσύρθηκε ο Graham, ίδρυσε την δική του εταιρεία και την δεκαετία του 1960 αγόρασε την Berkshire Hathaway Μετά τα μέσα της δεκαετίας του 1950, όταν αποσύρθηκε ο Graham, ίδρυσε την δική του εταιρεία και την δεκαετία του 1960 αγόρασε την Berkshire Hathaway

14

Warren Buffet Η επενδυτική φιλοσοφία του Buffet είναι απλή και βασίζεται σε 3-4 αρχές: Η επενδυτική φιλοσοφία του Buffet είναι απλή και βασίζεται σε 3-4 αρχές: (α) σταθερή προϊστορία κερδών σε μία εταιρεία (α) σταθερή προϊστορία κερδών σε μία εταιρεία (β) καλές αποδόσεις κεφαλαίου (β) καλές αποδόσεις κεφαλαίου (γ) μικρές ή μηδενικές δανειακές υποχρεώσεις της εταιρείας, (γ) μικρές ή μηδενικές δανειακές υποχρεώσεις της εταιρείας, (δ) καλή διοίκηση (δ) καλή διοίκηση (ε) απλά προϊόντα που μπορούσε να καταλάβει (ε) απλά προϊόντα που μπορούσε να καταλάβει

σταθερή προϊστορία κερδών σε μία εταιρεία (α) σταθερή προϊστορία κερδών σε μία εταιρεία (β) καλές αποδόσεις κεφαλαίου (β) καλές αποδόσεις κεφαλαίου (γ) μικρές ή μηδενικές δανειακές υποχρεώσεις της εταιρείας, (γ) μικρές ή μηδενικές δανειακές υποχρεώσεις της εταιρείας, (δ) καλή διοίκηση (δ) καλή διοίκηση (ε) απλά προϊόντα που μπορούσε να καταλάβει (ε) απλά προϊόντα που μπορούσε να καταλάβει")

15

Warren Buffet Για παράδειγμα, απέφευγε για μεγάλο διάστημα να επενδύσει σε εταιρείες νέας τεχνολογίας στα τέλη της δεκαετίας του 1990, κίνηση για την οποία επικρίθηκε από πολλούς συναδέλφους του Για παράδειγμα, απέφευγε για μεγάλο διάστημα να επενδύσει σε εταιρείες νέας τεχνολογίας στα τέλη της δεκαετίας του 1990, κίνηση για την οποία επικρίθηκε από πολλούς συναδέλφους του Η επιλογή του δικαιώθηκε όμως όταν οι υπερτιμημένες μετοχές της αγοράς αυτής «ξεφούσκωσαν» και οι κεφαλαιοποιήσεις των εταιρειών αυτών μειώθηκαν κατά αρκετά δισεκατομμύρια δολάρια (ο NASDAQ μειώθηκε από τα υψηλά επίπεδα των 5500 περίπου μονάδων στις 1800 περίπου μονάδες μέσα σε λίγους μήνες) Η επιλογή του δικαιώθηκε όμως όταν οι υπερτιμημένες μετοχές της αγοράς αυτής «ξεφούσκωσαν» και οι κεφαλαιοποιήσεις των εταιρειών αυτών μειώθηκαν κατά αρκετά δισεκατομμύρια δολάρια (ο NASDAQ μειώθηκε από τα υψηλά επίπεδα των 5500 περίπου μονάδων στις 1800 περίπου μονάδες μέσα σε λίγους μήνες)

Η επιλογή του δικαιώθηκε όμως όταν οι υπερτιμημένες μετοχές της αγοράς αυτής «ξεφούσκωσαν» και οι κεφαλαιοποιήσεις των εταιρειών αυτών μειώθηκαν κατά αρκετά δισεκατομμύρια δολάρια (ο NASDAQ μειώθηκε από τα υψηλά επίπεδα των 5500 περίπου μονάδων στις 1800 περίπου μονάδες μέσα σε λίγους μήνες)")

16

Sir John Templeton Είχε τροποποιήσει κάπως τις βασικές αρχές του Graham και είχε δώσει έμφαση σε: Είχε τροποποιήσει κάπως τις βασικές αρχές του Graham και είχε δώσει έμφαση σε: (α) εταιρείες με υψηλούς ρυθμούς ανάπτυξης με το χαμηλότερο δυνατό λόγο Ρ/Ε (α) εταιρείες με υψηλούς ρυθμούς ανάπτυξης με το χαμηλότερο δυνατό λόγο Ρ/Ε (β) σε εταιρείες με συνεχώς αυξανόμενα περιθώρια κέρδους (προ- φόρων) (β) σε εταιρείες με συνεχώς αυξανόμενα περιθώρια κέρδους (προ- φόρων) (γ) σε εταιρείες με χαμηλό ανταγωνισμό, και (γ) σε εταιρείες με χαμηλό ανταγωνισμό, και (δ) σε εταιρείες με υψηλή αξία ρευστοποίησης (δηλαδή τι θα απομείνει εάν κλείσει η εταιρεία και πουληθούν όλα τα περιουσιακά της στοιχεία) (δ) σε εταιρείες με υψηλή αξία ρευστοποίησης (δηλαδή τι θα απομείνει εάν κλείσει η εταιρεία και πουληθούν όλα τα περιουσιακά της στοιχεία)

εταιρείες με υψηλούς ρυθμούς ανάπτυξης με το χαμηλότερο δυνατό λόγο Ρ/Ε (α) εταιρείες με υψηλούς ρυθμούς ανάπτυξης με το χαμηλότερο δυνατό λόγο Ρ/Ε (β) σε εταιρείες με συνεχώς αυξανόμενα περιθώρια κέρδους (προ- φόρων) (β) σε εταιρείες με συνεχώς αυξανόμενα περιθώρια κέρδους (προ- φόρων) (γ) σε εταιρείες με χαμηλό ανταγωνισμό, και (γ) σε εταιρείες με χαμηλό ανταγωνισμό, και (δ) σε εταιρείες με υψηλή αξία ρευστοποίησης (δηλαδή τι θα απομείνει εάν κλείσει η εταιρεία και πουληθούν όλα τα περιουσιακά της στοιχεία) (δ) σε εταιρείες με υψηλή αξία ρευστοποίησης (δηλαδή τι θα απομείνει εάν κλείσει η εταιρεία και πουληθούν όλα τα περιουσιακά της στοιχεία)")

17

Τ. R. Price Είχε επίσης σαν αρχή του να επενδύει σε εταιρείες με υψηλούς ρυθμούς ανάπτυξης και χαμηλό λόγο Ρ/Ε Είχε επίσης σαν αρχή του να επενδύει σε εταιρείες με υψηλούς ρυθμούς ανάπτυξης και χαμηλό λόγο Ρ/Ε Έψαχνε για κλάδους που ήταν στα αρχικά στάδια της ανάπτυξης τους Έψαχνε για κλάδους που ήταν στα αρχικά στάδια της ανάπτυξης τους Επένδυε στην πιο πολλά υποσχόμενη εταιρεία του κλάδου (που κατέληγε να έχει το μονοπώλιο στον κλάδο τους, π.χ. Disneyland, Financial Times) Επένδυε στην πιο πολλά υποσχόμενη εταιρεία του κλάδου (που κατέληγε να έχει το μονοπώλιο στον κλάδο τους, π.χ. Disneyland, Financial Times)

Επένδυε στην πιο πολλά υποσχόμενη εταιρεία του κλάδου (που κατέληγε να έχει το μονοπώλιο στον κλάδο τους, π.χ. Disneyland, Financial Times).")

18

Return on Equity (ROE) Οι περισσότεροι θεμελιώδεις αναλυτές χρησιμοποιούν την Απόδοση Ιδίων Κεφαλαίων (ROE, Return on Equity) σαν έναν σημαντικό δείκτη του εάν μία επιχείρηση είναι αναπτυσσομένη και μπορεί να επανεπενδύει κεφάλαια με ελκυστικούς όρους Οι περισσότεροι θεμελιώδεις αναλυτές χρησιμοποιούν την Απόδοση Ιδίων Κεφαλαίων (ROE, Return on Equity) σαν έναν σημαντικό δείκτη του εάν μία επιχείρηση είναι αναπτυσσομένη και μπορεί να επανεπενδύει κεφάλαια με ελκυστικούς όρους Η Απόδοση Ιδίων Κεφαλαίων βρίσκεται εάν διαιρεθούν τα καθαρά κέρδη (δηλαδή κέρδη μετά από φόρους) με τα ίδια κεφάλαια, δηλαδή τα κεφάλαια των μετόχων Η Απόδοση Ιδίων Κεφαλαίων βρίσκεται εάν διαιρεθούν τα καθαρά κέρδη (δηλαδή κέρδη μετά από φόρους) με τα ίδια κεφάλαια, δηλαδή τα κεφάλαια των μετόχων Σωστό είναι να χρησιμοποιούμε τον μέσο όρο της χρηματοδότησης που προήλθε από τους μετόχους κατά την διάρκεια του έτους Σωστό είναι να χρησιμοποιούμε τον μέσο όρο της χρηματοδότησης που προήλθε από τους μετόχους κατά την διάρκεια του έτους

Οι περισσότεροι θεμελιώδεις αναλυτές χρησιμοποιούν την Απόδοση Ιδίων Κεφαλαίων (ROE, Return on Equity) σαν έναν σημαντικό δείκτη του εάν μία επιχείρηση είναι αναπτυσσομένη και μπορεί να επανεπενδύει κεφάλαια με ελκυστικούς όρους Οι περισσότεροι θεμελιώδεις αναλυτές χρησιμοποιούν την Απόδοση Ιδίων Κεφαλαίων (ROE, Return on Equity) σαν έναν σημαντικό δείκτη του εάν μία επιχείρηση είναι αναπτυσσομένη και μπορεί να επανεπενδύει κεφάλαια με ελκυστικούς όρους Η Απόδοση Ιδίων Κεφαλαίων βρίσκεται εάν διαιρεθούν τα καθαρά κέρδη (δηλαδή κέρδη μετά από φόρους) με τα ίδια κεφάλαια, δηλαδή τα κεφάλαια των μετόχων Η Απόδοση Ιδίων Κεφαλαίων βρίσκεται εάν διαιρεθούν τα καθαρά κέρδη (δηλαδή κέρδη μετά από φόρους) με τα ίδια κεφάλαια, δηλαδή τα κεφάλαια των μετόχων Σωστό είναι να χρησιμοποιούμε τον μέσο όρο της χρηματοδότησης που προήλθε από τους μετόχους κατά την διάρκεια του έτους Σωστό είναι να χρησιμοποιούμε τον μέσο όρο της χρηματοδότησης που προήλθε από τους μετόχους κατά την διάρκεια του έτους")

19

Παράδειγμα (Buffet) Ε = καθαρά κέρδη, r = προεξοφλητικό επιτόκιο Ε = καθαρά κέρδη, r = προεξοφλητικό επιτόκιο Δηλαδή η εσωτερική αξία μίας εταιρείας με Απόδοση Ιδίων Κεφαλαίων 12%, καθαρά κέρδη 15 Ευρώ ανά μετοχή και κατάλληλο προεξοφλητικό επιτόκιο 10%, θα είναι 180 Ευρώ Δηλαδή η εσωτερική αξία μίας εταιρείας με Απόδοση Ιδίων Κεφαλαίων 12%, καθαρά κέρδη 15 Ευρώ ανά μετοχή και κατάλληλο προεξοφλητικό επιτόκιο 10%, θα είναι 180 Ευρώ

Ε = καθαρά κέρδη, r = προεξοφλητικό επιτόκιο Ε = καθαρά κέρδη, r = προεξοφλητικό επιτόκιο Δηλαδή η εσωτερική αξία μίας εταιρείας με Απόδοση Ιδίων Κεφαλαίων 12%, καθαρά κέρδη 15 Ευρώ ανά μετοχή και κατάλληλο προεξοφλητικό επιτόκιο 10%, θα είναι 180 Ευρώ Δηλαδή η εσωτερική αξία μίας εταιρείας με Απόδοση Ιδίων Κεφαλαίων 12%, καθαρά κέρδη 15 Ευρώ ανά μετοχή και κατάλληλο προεξοφλητικό επιτόκιο 10%, θα είναι 180 Ευρώ")

20

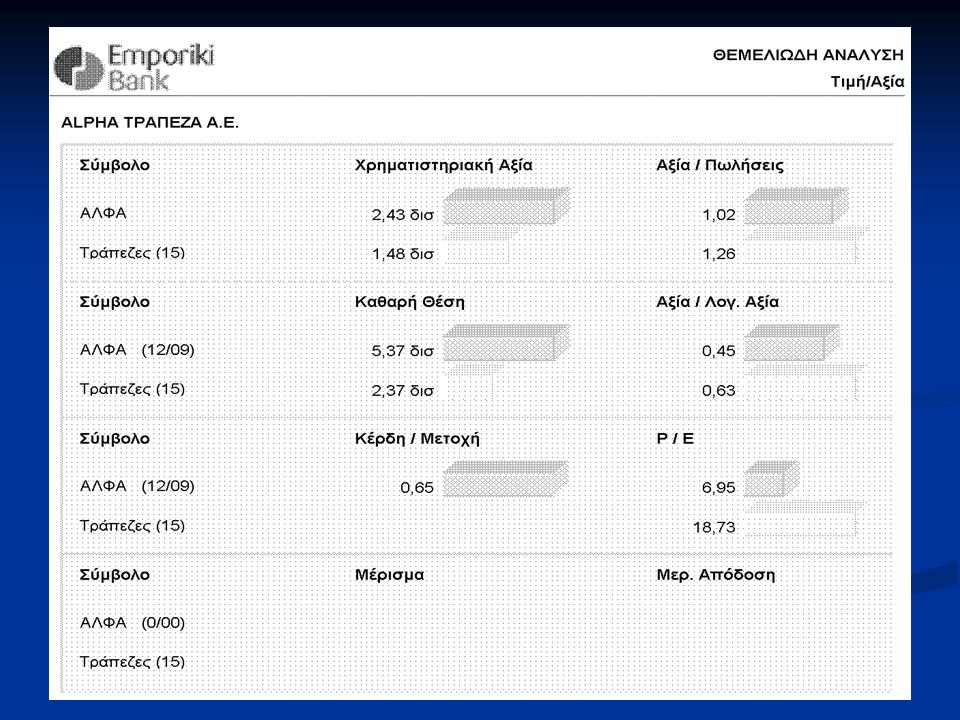

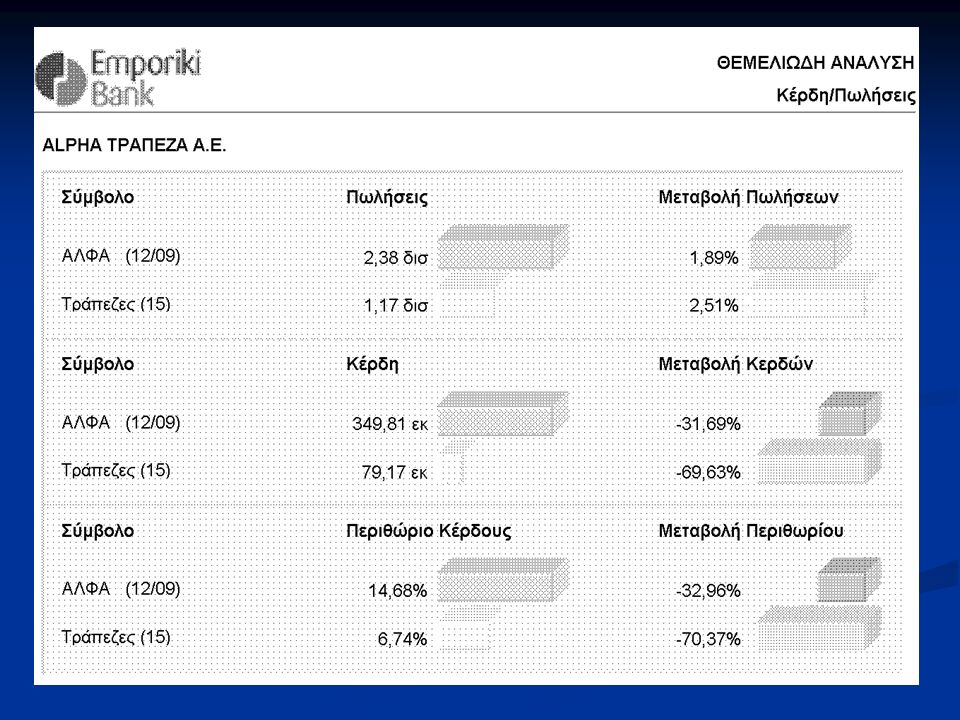

Σημαντικοί δείκτες θεμελιώδους ανάλυσης

21

Κέρδη ανά μετοχή (EPS): Όσο υψηλότερος ο δείκτης σε σχέση με τον κλαδικό τόσο καλύτερη θεωρείται η εταιρία για τον κλάδο της. Σημαντικά θέματα: προέλευση κερδών, κεφάλαιο που χρειάστηκε για να επιτευχθούν, κίνδυνος Δείκτης P/E: χαμηλός δείκτης δείχνει υποτιμημένη μετοχή Δείκτης P.E.G.: συνδυασμός (P/E με την διαχρονική μεταβολή της κερδοφορίας της επιχείρησης – θεωρείται ότι απαντά στα μειονεκτήματα του Ρ/Ε. Μερισματική απόδοση: σε γενικές γραμμές θεωρείται ότι όσο υψηλότερη τόσο το καλύτερο Δείκτης P/B: Δείχνει υποτιμημένη ή υπερτιμημένη μετοχή.

24

Πληροφορίες που πρέπει να μελετήσει ο αναλυτής Γενικές πληροφορίες Γενικές πληροφορίες Πόσα χρόνια υπάρχει η εταιρεία; Πόσα χρόνια υπάρχει η εταιρεία; Συνολική κεφαλαιοποίηση, καταστατικό, βασικοί μέτοχοι και τα ποσοστά τους Συνολική κεφαλαιοποίηση, καταστατικό, βασικοί μέτοχοι και τα ποσοστά τους Ποσοστό συμμετοχής σε άλλες επιχειρήσεις, αριθμός θυγατρικών Ποσοστό συμμετοχής σε άλλες επιχειρήσεις, αριθμός θυγατρικών Φιλοσοφία της εταιρείας (παραδοσιακή, επιθετική, δυναμική) κ.λ.π. Φιλοσοφία της εταιρείας (παραδοσιακή, επιθετική, δυναμική) κ.λ.π. Επίσης, τι αυξήσεις κεφαλαίου έχει κάνει στο παρελθόν, ποιοι θεσμικοί επενδυτές έχουν μετοχές και σε τι ποσοστό Επίσης, τι αυξήσεις κεφαλαίου έχει κάνει στο παρελθόν, ποιοι θεσμικοί επενδυτές έχουν μετοχές και σε τι ποσοστό

κ.λ.π. Επίσης, τι αυξήσεις κεφαλαίου έχει κάνει στο παρελθόν, ποιοι θεσμικοί επενδυτές έχουν μετοχές και σε τι ποσοστό Επίσης, τι αυξήσεις κεφαλαίου έχει κάνει στο παρελθόν, ποιοι θεσμικοί επενδυτές έχουν μετοχές και σε τι ποσοστό.")

25

Πληροφορίες που πρέπει να μελετήσει ο αναλυτής Τύπος εταιρείας – κλάδος Τύπος εταιρείας – κλάδος Είναι η επιχείρηση κυκλική, αναπτυξιακή, αμυντική; Είναι η επιχείρηση κυκλική, αναπτυξιακή, αμυντική; Επενδύει σε νέες τεχνολογίες; Επενδύει σε νέες τεχνολογίες; Είναι εντάσεως κεφαλαίου ή εργασίας; Είναι εντάσεως κεφαλαίου ή εργασίας; Στρατηγικές επιλογές (π.χ. ποια είναι τα μακροπρόθεσμα σχέδια) Στρατηγικές επιλογές (π.χ. ποια είναι τα μακροπρόθεσμα σχέδια) Συγχωνεύσεις, κ.λ.π. Συγχωνεύσεις, κ.λ.π.

Στρατηγικές επιλογές (π.χ. ποια είναι τα μακροπρόθεσμα σχέδια) Συγχωνεύσεις, κ.λ.π. Συγχωνεύσεις, κ.λ.π..")

26

Πληροφορίες που πρέπει να μελετήσει ο αναλυτής Κέρδη Κέρδη Προϊστορία κερδών (τουλάχιστον 5 χρόνια) Προϊστορία κερδών (τουλάχιστον 5 χρόνια) Σταθερότητα κερδών Σταθερότητα κερδών Διακυμάνσεις κερδών Διακυμάνσεις κερδών Προβλέπονται αλλαγές, συγχωνεύσεις, κ.λ.π. που ενδέχεται να επηρεάσουν σημαντικά τα μελλοντικά κέρδη; Προβλέπονται αλλαγές, συγχωνεύσεις, κ.λ.π. που ενδέχεται να επηρεάσουν σημαντικά τα μελλοντικά κέρδη;

27

Πληροφορίες που πρέπει να μελετήσει ο αναλυτής Διοίκηση Διοίκηση Πόσο καλά ξέρει την αγορά η παρούσα διοίκηση; Πόσο καλά ξέρει την αγορά η παρούσα διοίκηση; Τι εμπειρία έχει και ποια η μέση ηλικία του Διοικητικού Συμβουλίου; Τι εμπειρία έχει και ποια η μέση ηλικία του Διοικητικού Συμβουλίου; Βασίζεται σε λίγους παλαιούς μετόχους-ιδιοκτήτες ή έχει νέους σε ηλικία μάνατζερ; Βασίζεται σε λίγους παλαιούς μετόχους-ιδιοκτήτες ή έχει νέους σε ηλικία μάνατζερ; Υπάρχουν σημαντικές κόντρες και δικαστικές διαμάχες στο Διοικητικό Συμβούλιο; Υπάρχουν σημαντικές κόντρες και δικαστικές διαμάχες στο Διοικητικό Συμβούλιο; Έχουν πολιτικές και κοινωνικές διασυνδέσεις και πως αμείβονται; (π.χ. με μισθό η ποσοστά) Έχουν πολιτικές και κοινωνικές διασυνδέσεις και πως αμείβονται; (π.χ. με μισθό η ποσοστά)

Έχουν πολιτικές και κοινωνικές διασυνδέσεις και πως αμείβονται; (π.χ. με μισθό η ποσοστά).")

28

Πληροφορίες που πρέπει να μελετήσει ο αναλυτής Ανθρώπινο Δυναμικό – Εξοπλισμός Ανθρώπινο Δυναμικό – Εξοπλισμός Πόσους υπάλληλους απασχολεί η επιχείρηση; Πόσους υπάλληλους απασχολεί η επιχείρηση; Είναι αποδοτικοί, και ποια η μέση ηλικία και μορφωτικό τους επίπεδο; Είναι αποδοτικοί, και ποια η μέση ηλικία και μορφωτικό τους επίπεδο; Είναι πιστοί στην εταιρεία και πόσο δυνατό είναι το συνδικάτο τους (εάν υπάρχει); Είναι πιστοί στην εταιρεία και πόσο δυνατό είναι το συνδικάτο τους (εάν υπάρχει); Πόσο αποδοτικός είναι ο εξοπλισμός της επιχείρησης; Είναι καινούριας τεχνολογίας; Πόσο αποδοτικός είναι ο εξοπλισμός της επιχείρησης; Είναι καινούριας τεχνολογίας; Υπάρχουν οικονομίες κλίμακας; Υπάρχουν οικονομίες κλίμακας;

; Είναι πιστοί στην εταιρεία και πόσο δυνατό είναι το συνδικάτο τους (εάν υπάρχει); Πόσο αποδοτικός είναι ο εξοπλισμός της επιχείρησης; Είναι καινούριας τεχνολογίας; Πόσο αποδοτικός είναι ο εξοπλισμός της επιχείρησης; Είναι καινούριας τεχνολογίας; Υπάρχουν οικονομίες κλίμακας; Υπάρχουν οικονομίες κλίμακας;")

29

Πληροφορίες που πρέπει να μελετήσει ο αναλυτής Δημόσιες Σχέσεις Δημόσιες Σχέσεις Πόσο καλές είναι οι δημόσιες της επιχείρησης με Πόσο καλές είναι οι δημόσιες της επιχείρησης με → τις τράπεζες → τις τράπεζες → τους εγχώριους και ξένους θεσμικούς επενδυτές → τους εγχώριους και ξένους θεσμικούς επενδυτές → τους χρηματιστές και αναλυτές → τους χρηματιστές και αναλυτές → δημοσιογράφους, έντυπο και ηλεκτρονικό τύπο → δημοσιογράφους, έντυπο και ηλεκτρονικό τύπο

30

Πληροφορίες που πρέπει να μελετήσει ο αναλυτής Θέματα Παραγωγής και προϊόντος Θέματα Παραγωγής και προϊόντος Ποιος είναι ο ετήσιος όγκος παραγωγής, πόσο μεταβλήθηκε τα τελευταία χρόνια και γιατί; Ποιος είναι ο ετήσιος όγκος παραγωγής, πόσο μεταβλήθηκε τα τελευταία χρόνια και γιατί; Ποια η παραγωγική δυναμικότητα της επιχείρησης; Ποια η παραγωγική δυναμικότητα της επιχείρησης; Τι είδους προϊόν παράγει (βασικό προϊόν, προϊόν πολυτελείας, ανταγωνιστικό, ποιοτικό, σχέση τιμής / ποιότητας, κ.λ.π.); Τι είδους προϊόν παράγει (βασικό προϊόν, προϊόν πολυτελείας, ανταγωνιστικό, ποιοτικό, σχέση τιμής / ποιότητας, κ.λ.π.); Υπάρχει λογότυπο (brand name) που είναι αναγνωρίσιμο και προσελκύει πιστούς πελάτες (π.χ. Coca-Cola); Υπάρχει λογότυπο (brand name) που είναι αναγνωρίσιμο και προσελκύει πιστούς πελάτες (π.χ. Coca-Cola); Υπάρχει καλό δίκτυο διανομής; Υπάρχει καλό δίκτυο διανομής;

; Υπάρχει λογότυπο (brand name) που είναι αναγνωρίσιμο και προσελκύει πιστούς πελάτες (π.χ. Coca-Cola); Υπάρχει καλό δίκτυο διανομής; Υπάρχει καλό δίκτυο διανομής;.")

31

Πληροφορίες που πρέπει να μελετήσει ο αναλυτής Ζήτηση Ζήτηση Ποια είναι η πραγματική και προβλεπόμενη ζήτηση για το προϊόν; Ποια είναι η πραγματική και προβλεπόμενη ζήτηση για το προϊόν; Ποιοι παράγοντες επηρεάζουν την ζήτηση και ποια η ελαστικότητα της σε σχέση με μεταβολές στην τιμή του προϊόντος και τα εισοδήματα του καταναλωτή; Ποιοι παράγοντες επηρεάζουν την ζήτηση και ποια η ελαστικότητα της σε σχέση με μεταβολές στην τιμή του προϊόντος και τα εισοδήματα του καταναλωτή;

32

Πληροφορίες που πρέπει να μελετήσει ο αναλυτής Αγορά Αγορά Πόσο μεγάλη (σε μέγεθος και αξία) είναι η αγορά για το προϊόν που παράγει η επιχείρηση; Πόσο μεγάλη (σε μέγεθος και αξία) είναι η αγορά για το προϊόν που παράγει η επιχείρηση; Υπάρχουν γεωγραφικά όρια (π.χ. άδεια για πώληση μόνον στην εγχώρια αγορά) ή υπάρχει δυνατότητα πρόσβασης σε διεθνείς αγορές; Υπάρχουν γεωγραφικά όρια (π.χ. άδεια για πώληση μόνον στην εγχώρια αγορά) ή υπάρχει δυνατότητα πρόσβασης σε διεθνείς αγορές; Τι μερίδιο αγοράς έχει η επιχείρηση και ποιες οι καταναλωτικές συνήθειες των αγοραστών του προϊόντος; Τι μερίδιο αγοράς έχει η επιχείρηση και ποιες οι καταναλωτικές συνήθειες των αγοραστών του προϊόντος; Υπάρχει ανταγωνισμός, και εάν όχι πόσο εύκολο είναι για καινούριους ανταγωνιστές να εισέλθουν στον κλάδο; Υπάρχει ανταγωνισμός, και εάν όχι πόσο εύκολο είναι για καινούριους ανταγωνιστές να εισέλθουν στον κλάδο; Ποια η διαπραγματευτική δύναμη των αγοραστών του προϊόντος; Ποια η διαπραγματευτική δύναμη των αγοραστών του προϊόντος; Υπήρξαν στον παρελθόν πόλεμοι τιμών; Υπήρξαν στον παρελθόν πόλεμοι τιμών;

ή υπάρχει δυνατότητα πρόσβασης σε διεθνείς αγορές; Υπάρχουν γεωγραφικά όρια (π.χ. άδεια για πώληση μόνον στην εγχώρια αγορά) ή υπάρχει δυνατότητα πρόσβασης σε διεθνείς αγορές; Τι μερίδιο αγοράς έχει η επιχείρηση και ποιες οι καταναλωτικές συνήθειες των αγοραστών του προϊόντος; Τι μερίδιο αγοράς έχει η επιχείρηση και ποιες οι καταναλωτικές συνήθειες των αγοραστών του προϊόντος; Υπάρχει ανταγωνισμός, και εάν όχι πόσο εύκολο είναι για καινούριους ανταγωνιστές να εισέλθουν στον κλάδο; Υπάρχει ανταγωνισμός, και εάν όχι πόσο εύκολο είναι για καινούριους ανταγωνιστές να εισέλθουν στον κλάδο; Ποια η διαπραγματευτική δύναμη των αγοραστών του προϊόντος; Ποια η διαπραγματευτική δύναμη των αγοραστών του προϊόντος; Υπήρξαν στον παρελθόν πόλεμοι τιμών; Υπήρξαν στον παρελθόν πόλεμοι τιμών;.")

33

Θεμελιώδης ανάλυση 3 στάδια (1) Οικονομικό περιβάλλον (1) Οικονομικό περιβάλλον (2) Κλάδος (2) Κλάδος (3) Εταιρεία (3) Εταιρεία

Οικονομικό περιβάλλον (1) Οικονομικό περιβάλλον (2) Κλάδος (2) Κλάδος (3) Εταιρεία (3) Εταιρεία")

34

Θεμελιώδης ανάλυση 3 στάδια Το 50% περίπου της μεταβλητότητας της τιμής μίας τυπικής μετοχής εξαρτάται άμεσα από την αγορά: σε ανοδικές περιόδους για την χρηματιστηριακή αγορά και την οικονομία οι περισσότερες μετοχές θα επηρεασθούν θετικά, και το αντίστροφο Το 50% περίπου της μεταβλητότητας της τιμής μίας τυπικής μετοχής εξαρτάται άμεσα από την αγορά: σε ανοδικές περιόδους για την χρηματιστηριακή αγορά και την οικονομία οι περισσότερες μετοχές θα επηρεασθούν θετικά, και το αντίστροφο Επίσης, έχει παρατηρηθεί ότι περίπου το 25%-50% των ετησίων κερδών μίας επιχείρησης εξαρτάται από την κατάσταση στην οικονομία (π.χ. ακόμα και μία πολύ καλή επιχείρηση μπορεί να επηρεασθεί άμεσα από μία παρατεταμένη περίοδο ύφεσης της οικονομίας) Επίσης, έχει παρατηρηθεί ότι περίπου το 25%-50% των ετησίων κερδών μίας επιχείρησης εξαρτάται από την κατάσταση στην οικονομία (π.χ. ακόμα και μία πολύ καλή επιχείρηση μπορεί να επηρεασθεί άμεσα από μία παρατεταμένη περίοδο ύφεσης της οικονομίας)

Επίσης, έχει παρατηρηθεί ότι περίπου το 25%-50% των ετησίων κερδών μίας επιχείρησης εξαρτάται από την κατάσταση στην οικονομία (π.χ. ακόμα και μία πολύ καλή επιχείρηση μπορεί να επηρεασθεί άμεσα από μία παρατεταμένη περίοδο ύφεσης της οικονομίας).")

35

Θεμελιώδης ανάλυση 3 στάδια Ανάλυση επιμέρους κλάδων της οικονομίας: δεν επηρεάζονται όλοι οι κλάδοι το ίδιο από μεταβολές στην οικονομία και την αγορά Ανάλυση επιμέρους κλάδων της οικονομίας: δεν επηρεάζονται όλοι οι κλάδοι το ίδιο από μεταβολές στην οικονομία και την αγορά Για παράδειγμα, άλλοι κλάδοι είναι πιο «αμυντικοί» και υποφέρουν λιγότερο σε περιόδους ύφεσης, άλλοι κλάδοι επηρεάζονται αμέσως, ενώ άλλοι μπορεί να μην επηρεασθούν καθόλου Για παράδειγμα, άλλοι κλάδοι είναι πιο «αμυντικοί» και υποφέρουν λιγότερο σε περιόδους ύφεσης, άλλοι κλάδοι επηρεάζονται αμέσως, ενώ άλλοι μπορεί να μην επηρεασθούν καθόλου

36

Στάδιο 1: Οικονομία και Οικονομικοί Δείκτες Οι οικονομικοί ή επιχειρηματικοί δείκτες βοηθούν στην ανάλυση και πρόβλεψη της οικονομικής κατάστασης μίας οικονομίας. Ορίζονται ως κύριοι, υστερούμενοι, ή συμπτωματικοί. Οι οικονομικοί ή επιχειρηματικοί δείκτες βοηθούν στην ανάλυση και πρόβλεψη της οικονομικής κατάστασης μίας οικονομίας. Ορίζονται ως κύριοι, υστερούμενοι, ή συμπτωματικοί. Κύριοι οικονομικοί δείκτες (lead indicators): μεταβάλλονται πριν την μεταβολή στην οικονομία (π.χ. χρηματιστηριακοί δείκτες: το χρηματιστήριο συνήθως πέφτει πριν μπει σε ύφεση η οικονομία και ανεβαίνει πριν την ανάκαμψη). Παραδείγματα: καταναλωτικές άδειες οικοδομής, προσφορά χρήματος, κλπ. Κύριοι οικονομικοί δείκτες (lead indicators): μεταβάλλονται πριν την μεταβολή στην οικονομία (π.χ. χρηματιστηριακοί δείκτες: το χρηματιστήριο συνήθως πέφτει πριν μπει σε ύφεση η οικονομία και ανεβαίνει πριν την ανάκαμψη). Παραδείγματα: καταναλωτικές άδειες οικοδομής, προσφορά χρήματος, κλπ. Υστερούμενοι οικονομικοί δείκτες (lag indicators): μεταβάλλονται μετά την μεταβολή στην οικονομία (π.χ. η ανεργία τείνει να αυξάνεται για 2 ή 3 τρίμηνα αφού μπει η οικονομία σε ύφεση). Παραδείγματα: η αξία των επιχειρηματικών δανείων, η μέση διάρκεια της ανεργίας, η μεταβολή στο εργατικό κόστος ανά μονάδα προίόντος, κλπ. Υστερούμενοι οικονομικοί δείκτες (lag indicators): μεταβάλλονται μετά την μεταβολή στην οικονομία (π.χ. η ανεργία τείνει να αυξάνεται για 2 ή 3 τρίμηνα αφού μπει η οικονομία σε ύφεση). Παραδείγματα: η αξία των επιχειρηματικών δανείων, η μέση διάρκεια της ανεργίας, η μεταβολή στο εργατικό κόστος ανά μονάδα προίόντος, κλπ. Συμπτωματικοί (coincident indicators): μεταβάλλονται μαζί με την μεταβολή στην οικονομία (π.χ. Ακαθάριστο Εγχώριο Προϊόν και βιομηχανική παραγωγή) Συμπτωματικοί (coincident indicators): μεταβάλλονται μαζί με την μεταβολή στην οικονομία (π.χ. Ακαθάριστο Εγχώριο Προϊόν και βιομηχανική παραγωγή)

: μεταβάλλονται πριν την μεταβολή στην οικονομία (π.χ. χρηματιστηριακοί δείκτες: το χρηματιστήριο συνήθως πέφτει πριν μπει σε ύφεση η οικονομία και ανεβαίνει πριν την ανάκαμψη). Παραδείγματα: καταναλωτικές άδειες οικοδομής, προσφορά χρήματος, κλπ. Κύριοι οικονομικοί δείκτες (lead indicators): μεταβάλλονται πριν την μεταβολή στην οικονομία (π.χ. χρηματιστηριακοί δείκτες: το χρηματιστήριο συνήθως πέφτει πριν μπει σε ύφεση η οικονομία και ανεβαίνει πριν την ανάκαμψη). Παραδείγματα: καταναλωτικές άδειες οικοδομής, προσφορά χρήματος, κλπ. Υστερούμενοι οικονομικοί δείκτες (lag indicators): μεταβάλλονται μετά την μεταβολή στην οικονομία (π.χ. η ανεργία τείνει να αυξάνεται για 2 ή 3 τρίμηνα αφού μπει η οικονομία σε ύφεση). Παραδείγματα: η αξία των επιχειρηματικών δανείων, η μέση διάρκεια της ανεργίας, η μεταβολή στο εργατικό κόστος ανά μονάδα προίόντος, κλπ. Υστερούμενοι οικονομικοί δείκτες (lag indicators): μεταβάλλονται μετά την μεταβολή στην οικονομία (π.χ. η ανεργία τείνει να αυξάνεται για 2 ή 3 τρίμηνα αφού μπει η οικονομία σε ύφεση). Παραδείγματα: η αξία των επιχειρηματικών δανείων, η μέση διάρκεια της ανεργίας, η μεταβολή στο εργατικό κόστος ανά μονάδα προίόντος, κλπ. Συμπτωματικοί (coincident indicators): μεταβάλλονται μαζί με την μεταβολή στην οικονομία (π.χ. Ακαθάριστο Εγχώριο Προϊόν και βιομηχανική παραγωγή) Συμπτωματικοί (coincident indicators): μεταβάλλονται μαζί με την μεταβολή στην οικονομία (π.χ. Ακαθάριστο Εγχώριο Προϊόν και βιομηχανική παραγωγή).")

37

Στάδιο 1: Οικονομία Πληθωρισμός Πληθωρισμός (Δείκτης Τιμών Καταναλωτή, Consumer Price Index) Υψηλός πληθωρισμός: η οικονομία έχει "υπερθερμανθεί" δηλαδή η ζήτηση για αγαθά και υπηρεσίες είναι πολύ μεγαλύτερη από την παραγωγική δυνατότητα της χώρας Υψηλός πληθωρισμός: η οικονομία έχει "υπερθερμανθεί" δηλαδή η ζήτηση για αγαθά και υπηρεσίες είναι πολύ μεγαλύτερη από την παραγωγική δυνατότητα της χώρας Το μεγαλύτερο πρόβλημα που δημιουργεί ο υψηλός πληθωρισμός είναι ότι το χρήμα χάνει την αξία του, δηλαδή με την ίδια ποσότητα χρήματος αποκτούμε λιγότερα αγαθά Το μεγαλύτερο πρόβλημα που δημιουργεί ο υψηλός πληθωρισμός είναι ότι το χρήμα χάνει την αξία του, δηλαδή με την ίδια ποσότητα χρήματος αποκτούμε λιγότερα αγαθά

Υψηλός πληθωρισμός: η οικονομία έχει υπερθερμανθεί δηλαδή η ζήτηση για αγαθά και υπηρεσίες είναι πολύ μεγαλύτερη από την παραγωγική δυνατότητα της χώρας Υψηλός πληθωρισμός: η οικονομία έχει υπερθερμανθεί δηλαδή η ζήτηση για αγαθά και υπηρεσίες είναι πολύ μεγαλύτερη από την παραγωγική δυνατότητα της χώρας Το μεγαλύτερο πρόβλημα που δημιουργεί ο υψηλός πληθωρισμός είναι ότι το χρήμα χάνει την αξία του, δηλαδή με την ίδια ποσότητα χρήματος αποκτούμε λιγότερα αγαθά Το μεγαλύτερο πρόβλημα που δημιουργεί ο υψηλός πληθωρισμός είναι ότι το χρήμα χάνει την αξία του, δηλαδή με την ίδια ποσότητα χρήματος αποκτούμε λιγότερα αγαθά")

38

Στάδιο 1: Οικονομία Πληθωρισμός: Εάν οι δανειστές και δανειζόμενοι σε μία οικονομία έχουν προβλέψει σωστά τότε ο πραγματικός ρυθμός = με προσδοκώμενο και ο πληθωρισμός δεν θα επηρεάσει την πραγματική αξία του χρήματος (οι προσδοκίες ενσωματώνονται στα επιτόκια) Πληθωρισμός: Εάν οι δανειστές και δανειζόμενοι σε μία οικονομία έχουν προβλέψει σωστά τότε ο πραγματικός ρυθμός = με προσδοκώμενο και ο πληθωρισμός δεν θα επηρεάσει την πραγματική αξία του χρήματος (οι προσδοκίες ενσωματώνονται στα επιτόκια) Εάν ο πληθωρισμός είναι μεγαλύτερος από τον αναμενόμενο τότε οι δανειζόμενοι βγαίνουν κερδισμένοι ενώ οι δανειστές ζημιωμένοι (και το αντίστροφο) Εάν ο πληθωρισμός είναι μεγαλύτερος από τον αναμενόμενο τότε οι δανειζόμενοι βγαίνουν κερδισμένοι ενώ οι δανειστές ζημιωμένοι (και το αντίστροφο) Δεν είναι ο πληθωρισμός που είναι το πρόβλημα, αλλά ο μη- προσδοκώμενος πληθωρισμός Δεν είναι ο πληθωρισμός που είναι το πρόβλημα, αλλά ο μη- προσδοκώμενος πληθωρισμός

Πληθωρισμός: Εάν οι δανειστές και δανειζόμενοι σε μία οικονομία έχουν προβλέψει σωστά τότε ο πραγματικός ρυθμός = με προσδοκώμενο και ο πληθωρισμός δεν θα επηρεάσει την πραγματική αξία του χρήματος (οι προσδοκίες ενσωματώνονται στα επιτόκια) Εάν ο πληθωρισμός είναι μεγαλύτερος από τον αναμενόμενο τότε οι δανειζόμενοι βγαίνουν κερδισμένοι ενώ οι δανειστές ζημιωμένοι (και το αντίστροφο) Εάν ο πληθωρισμός είναι μεγαλύτερος από τον αναμενόμενο τότε οι δανειζόμενοι βγαίνουν κερδισμένοι ενώ οι δανειστές ζημιωμένοι (και το αντίστροφο) Δεν είναι ο πληθωρισμός που είναι το πρόβλημα, αλλά ο μη- προσδοκώμενος πληθωρισμός Δεν είναι ο πληθωρισμός που είναι το πρόβλημα, αλλά ο μη- προσδοκώμενος πληθωρισμός")

39

Πληθωρισμός και Ανεργία στην Ελλάδα (1990-2000) Καμπύλη του Phillips (1955) Ο πληθωρισμός φαίνεται να έχει σχέση με την ανεργία Στάδιο 1: Οικονομία

Καμπύλη του Phillips (1955) Ο πληθωρισμός φαίνεται να έχει σχέση με την ανεργία Στάδιο 1: Οικονομία")

40

Πληθωρισμός και ανεργία: το κόστος της υψηλής ανεργίας για μία οικονομία προέρχεται από τέσσερις λόγους: Πληθωρισμός και ανεργία: το κόστος της υψηλής ανεργίας για μία οικονομία προέρχεται από τέσσερις λόγους: (α) χαμένη παραγωγή και εισοδήματα (α) χαμένη παραγωγή και εισοδήματα (β) απαξίωση ανθρώπινου κεφαλαίου (β) απαξίωση ανθρώπινου κεφαλαίου (γ) ενδεχόμενη αύξηση της εγκληματικότητας (γ) ενδεχόμενη αύξηση της εγκληματικότητας (δ) πλήττεται η ανθρώπινη αξιοπρέπεια (δ) πλήττεται η ανθρώπινη αξιοπρέπεια

χαμένη παραγωγή και εισοδήματα (α) χαμένη παραγωγή και εισοδήματα (β) απαξίωση ανθρώπινου κεφαλαίου (β) απαξίωση ανθρώπινου κεφαλαίου (γ) ενδεχόμενη αύξηση της εγκληματικότητας (γ) ενδεχόμενη αύξηση της εγκληματικότητας (δ) πλήττεται η ανθρώπινη αξιοπρέπεια (δ) πλήττεται η ανθρώπινη αξιοπρέπεια")

41

Στάδιο 1: Οικονομία ΑΕΠ: το πραγματικό ΑΕΠ αυξάνεται επειδή: ΑΕΠ: το πραγματικό ΑΕΠ αυξάνεται επειδή: (α)το εργατικό δυναμικό αποκτά περισσότερο ανθρώπινο κεφάλαιο (β)αύξηση του πληθυσμού (γ)αύξηση του κεφαλαιακού εξοπλισμού (δ)τεχνολογικές καινοτομίες και πρόοδοι Η οικονομική δραστηριότητα ακολουθεί περιοδικές μεταβολές, τους οικονομικούς κύκλους (business cycles) Η οικονομική δραστηριότητα ακολουθεί περιοδικές μεταβολές, τους οικονομικούς κύκλους (business cycles)

το εργατικό δυναμικό αποκτά περισσότερο ανθρώπινο κεφάλαιο (β)αύξηση του πληθυσμού (γ)αύξηση του κεφαλαιακού εξοπλισμού (δ)τεχνολογικές καινοτομίες και πρόοδοι Η οικονομική δραστηριότητα ακολουθεί περιοδικές μεταβολές, τους οικονομικούς κύκλους (business cycles) Η οικονομική δραστηριότητα ακολουθεί περιοδικές μεταβολές, τους οικονομικούς κύκλους (business cycles)")

42

Στάδιο 1: Οικονομία Demand & Supply shocks: ταξινόμηση παραγόντων που επηρεάζουν την οικονομική κατάσταση μίας χώρας Demand & Supply shocks: ταξινόμηση παραγόντων που επηρεάζουν την οικονομική κατάσταση μίας χώρας Demand shock: γεγονός που θα επηρεάσει την ζήτηση για αγαθά και υπηρεσίες, π.χ. μείωση των φορολογικών συντελεστών, αυξήσεις της προσφοράς χρήματος, αυξήσεις της ζήτησης για εγχώρια αγαθά από το εξωτερικό, αυξήσεις δημοσίων εξόδων, κ.λ.π. Demand shock: γεγονός που θα επηρεάσει την ζήτηση για αγαθά και υπηρεσίες, π.χ. μείωση των φορολογικών συντελεστών, αυξήσεις της προσφοράς χρήματος, αυξήσεις της ζήτησης για εγχώρια αγαθά από το εξωτερικό, αυξήσεις δημοσίων εξόδων, κ.λ.π. Supply shock: γεγονός που επηρεάζει προσφορά για αγαθά και υπηρεσίες, π.χ. αλλαγές στην τιμή του πετρελαίου, πλημμύρες και παγετοί (αγροτική παραγωγή), αλλαγές στο επίπεδο μισθών, κ.λ.π. Supply shock: γεγονός που επηρεάζει προσφορά για αγαθά και υπηρεσίες, π.χ. αλλαγές στην τιμή του πετρελαίου, πλημμύρες και παγετοί (αγροτική παραγωγή), αλλαγές στο επίπεδο μισθών, κ.λ.π.

, αλλαγές στο επίπεδο μισθών, κ.λ.π. Supply shock: γεγονός που επηρεάζει προσφορά για αγαθά και υπηρεσίες, π.χ. αλλαγές στην τιμή του πετρελαίου, πλημμύρες και παγετοί (αγροτική παραγωγή), αλλαγές στο επίπεδο μισθών, κ.λ.π..")

43

Στάδιο 1: Οικονομία Demand shocks: καταλήγουν στο ΑΕΠ να μεταβάλλεται στην ίδια κατεύθυνση με τα επιτόκια και τον πληθωρισμό, π.χ. αύξηση των δημοσίων εξόδων αυξάνει το ΑΕΠ αλλά συνήθως αυξάνει και τα επιτόκια (η κυβέρνηση για να χρηματοδοτήσει τα αυξημένα έξοδα αυξάνει τον δανεισμό της) Demand shocks: καταλήγουν στο ΑΕΠ να μεταβάλλεται στην ίδια κατεύθυνση με τα επιτόκια και τον πληθωρισμό, π.χ. αύξηση των δημοσίων εξόδων αυξάνει το ΑΕΠ αλλά συνήθως αυξάνει και τα επιτόκια (η κυβέρνηση για να χρηματοδοτήσει τα αυξημένα έξοδα αυξάνει τον δανεισμό της) Supply shocks: καταλήγουν στο ΑΕΠ να μεταβάλλεται στην αντίθετη κατεύθυνση με τα επιτόκια και τον πληθωρισμό, π.χ. αύξηση των τιμών του πετρελαίου θα αυξήσει τον πληθωρισμό και επιτόκια, και θα βλάψει την επενδυτική δραστηριότητα και την αγοραστική δύναμη του καταναλωτή (μείωση του ΑΕΠ) Supply shocks: καταλήγουν στο ΑΕΠ να μεταβάλλεται στην αντίθετη κατεύθυνση με τα επιτόκια και τον πληθωρισμό, π.χ. αύξηση των τιμών του πετρελαίου θα αυξήσει τον πληθωρισμό και επιτόκια, και θα βλάψει την επενδυτική δραστηριότητα και την αγοραστική δύναμη του καταναλωτή (μείωση του ΑΕΠ)

Demand shocks: καταλήγουν στο ΑΕΠ να μεταβάλλεται στην ίδια κατεύθυνση με τα επιτόκια και τον πληθωρισμό, π.χ. αύξηση των δημοσίων εξόδων αυξάνει το ΑΕΠ αλλά συνήθως αυξάνει και τα επιτόκια (η κυβέρνηση για να χρηματοδοτήσει τα αυξημένα έξοδα αυξάνει τον δανεισμό της) Supply shocks: καταλήγουν στο ΑΕΠ να μεταβάλλεται στην αντίθετη κατεύθυνση με τα επιτόκια και τον πληθωρισμό, π.χ. αύξηση των τιμών του πετρελαίου θα αυξήσει τον πληθωρισμό και επιτόκια, και θα βλάψει την επενδυτική δραστηριότητα και την αγοραστική δύναμη του καταναλωτή (μείωση του ΑΕΠ) Supply shocks: καταλήγουν στο ΑΕΠ να μεταβάλλεται στην αντίθετη κατεύθυνση με τα επιτόκια και τον πληθωρισμό, π.χ. αύξηση των τιμών του πετρελαίου θα αυξήσει τον πληθωρισμό και επιτόκια, και θα βλάψει την επενδυτική δραστηριότητα και την αγοραστική δύναμη του καταναλωτή (μείωση του ΑΕΠ).")

44

Στάδιο 1: Οικονομία Χρηματιστηριακή αγορά Χρηματιστηριακή αγορά Συνάλλαγμα Συνάλλαγμα Διεθνείς Παράγοντες (π.χ. Τιμή χαλκού) Διεθνείς Παράγοντες (π.χ. Τιμή χαλκού) Πετρέλαιο Πετρέλαιο Κ.λ.π. Κ.λ.π.

Διεθνείς Παράγοντες (π.χ. Τιμή χαλκού) Πετρέλαιο Πετρέλαιο Κ.λ.π. Κ.λ.π..")

45

Στάδιο 2: Κλάδος Διαφορετικοί κλάδοι συμπεριφέρνονται κατά αρκετά διαφορετικό τρόπο, π.χ. την δεκαετία του 1990 κάποιοι κλάδοι είχαν εκπληκτικές αποδόσεις (internet και νέων τεχνολογιών) ενώ άλλοι έμειναν σχετικά πίσω (π.χ. αυτοκινητοβιομηχανίες) Διαφορετικοί κλάδοι συμπεριφέρνονται κατά αρκετά διαφορετικό τρόπο, π.χ. την δεκαετία του 1990 κάποιοι κλάδοι είχαν εκπληκτικές αποδόσεις (internet και νέων τεχνολογιών) ενώ άλλοι έμειναν σχετικά πίσω (π.χ. αυτοκινητοβιομηχανίες) Πρόβλημα: ταξινόμηση εταιρειών σε διάφορους κλάδους. Π.χ. επιχειρήσεις που έχουν διαφοροποιήσει την παραγωγή τους και τα συμφέροντά τους και μπορεί ταυτόχρονα να είναι αναμεμειγμένες σε εντελώς διαφορετικούς τομείς της παραγωγής Πρόβλημα: ταξινόμηση εταιρειών σε διάφορους κλάδους. Π.χ. επιχειρήσεις που έχουν διαφοροποιήσει την παραγωγή τους και τα συμφέροντά τους και μπορεί ταυτόχρονα να είναι αναμεμειγμένες σε εντελώς διαφορετικούς τομείς της παραγωγής

ενώ άλλοι έμειναν σχετικά πίσω (π.χ. αυτοκινητοβιομηχανίες) Διαφορετικοί κλάδοι συμπεριφέρνονται κατά αρκετά διαφορετικό τρόπο, π.χ. την δεκαετία του 1990 κάποιοι κλάδοι είχαν εκπληκτικές αποδόσεις (internet και νέων τεχνολογιών) ενώ άλλοι έμειναν σχετικά πίσω (π.χ. αυτοκινητοβιομηχανίες) Πρόβλημα: ταξινόμηση εταιρειών σε διάφορους κλάδους. Π.χ. επιχειρήσεις που έχουν διαφοροποιήσει την παραγωγή τους και τα συμφέροντά τους και μπορεί ταυτόχρονα να είναι αναμεμειγμένες σε εντελώς διαφορετικούς τομείς της παραγωγής Πρόβλημα: ταξινόμηση εταιρειών σε διάφορους κλάδους. Π.χ. επιχειρήσεις που έχουν διαφοροποιήσει την παραγωγή τους και τα συμφέροντά τους και μπορεί ταυτόχρονα να είναι αναμεμειγμένες σε εντελώς διαφορετικούς τομείς της παραγωγής.")

46

Στάδιο 2: Κλάδος Harvey Group: Το 56% των πωλήσεων σε τηλεοπτικά μηχανημάτων & μηχανημάτων βίντεο και το 44% στον τομέα της διανομής τροφίμων, ενώ το 32% των κερδών της προερχόταν από τον πρώτο τομέα και το υπόλοιπο 68% των κερδών προερχόταν από τον δεύτερο τομέα. Πως θα ταξινομούσατε αυτήν την εταιρεία; Harvey Group: Το 56% των πωλήσεων σε τηλεοπτικά μηχανημάτων & μηχανημάτων βίντεο και το 44% στον τομέα της διανομής τροφίμων, ενώ το 32% των κερδών της προερχόταν από τον πρώτο τομέα και το υπόλοιπο 68% των κερδών προερχόταν από τον δεύτερο τομέα. Πως θα ταξινομούσατε αυτήν την εταιρεία; Standard Industrial Classification (SIC): οι εταιρείες ταξινομούνται ανάλογα με το τι παράγουν, και άρα η Harvey Group θα ταξινομηθεί ως εταιρεία παραγωγής τηλεοπτικών μηχανημάτων και μηχανημάτων βίντεο Standard Industrial Classification (SIC): οι εταιρείες ταξινομούνται ανάλογα με το τι παράγουν, και άρα η Harvey Group θα ταξινομηθεί ως εταιρεία παραγωγής τηλεοπτικών μηχανημάτων και μηχανημάτων βίντεο

: οι εταιρείες ταξινομούνται ανάλογα με το τι παράγουν, και άρα η Harvey Group θα ταξινομηθεί ως εταιρεία παραγωγής τηλεοπτικών μηχανημάτων και μηχανημάτων βίντεο Standard Industrial Classification (SIC): οι εταιρείες ταξινομούνται ανάλογα με το τι παράγουν, και άρα η Harvey Group θα ταξινομηθεί ως εταιρεία παραγωγής τηλεοπτικών μηχανημάτων και μηχανημάτων βίντεο.")

47

Στάδιο 2: Κλάδος Υπάρχουν δύο τρόποι κλαδικής ανάλυσης: Υπάρχουν δύο τρόποι κλαδικής ανάλυσης: (1) ανάλυση του οικονομικού κύκλου (1) ανάλυση του οικονομικού κύκλου (2) ανάλυση του κύκλου-ζωής (2) ανάλυση του κύκλου-ζωής

ανάλυση του οικονομικού κύκλου (1) ανάλυση του οικονομικού κύκλου (2) ανάλυση του κύκλου-ζωής (2) ανάλυση του κύκλου-ζωής")

48

Στάδιο 2: Κλάδος Ανάλυση του Οικονομικού Κύκλου Η ανάλυση της λειτουργικής ικανότητας των εταιρειών του σε σχέση με τους οικονομικούς κύκλους (business cycles) Η ανάλυση της λειτουργικής ικανότητας των εταιρειών του σε σχέση με τους οικονομικούς κύκλους (business cycles) Π.χ. μερικοί κλάδοι έχουν πολύ άσχημη απόδοση κατά την περίοδο ύφεσης μίας οικονομίας ενώ άλλοι επηρεάζονται λιγότερο Π.χ. μερικοί κλάδοι έχουν πολύ άσχημη απόδοση κατά την περίοδο ύφεσης μίας οικονομίας ενώ άλλοι επηρεάζονται λιγότερο

49

Στάδιο 2: Κλάδος Ανάλυση του Οικονομικού Κύκλου Αναπτυξιακοί κλάδοι: δεν επηρεάζονται εύκολα από τους οικονομικούς κύκλους και συνεχίζουν την ανάπτυξή τους ακόμα και σε περιόδους ύφεσης (internet την δεκαετία του 1990) Αναπτυξιακοί κλάδοι: δεν επηρεάζονται εύκολα από τους οικονομικούς κύκλους και συνεχίζουν την ανάπτυξή τους ακόμα και σε περιόδους ύφεσης (internet την δεκαετία του 1990) Αμυντικοί κλάδοι: δεν επηρεάζονται καθόλου από περιόδους ύφεσης ή ανάκαμψης της οικονομίας Αμυντικοί κλάδοι: δεν επηρεάζονται καθόλου από περιόδους ύφεσης ή ανάκαμψης της οικονομίας Κυκλικοί κλάδοι: επηρεάζονται σημαντικά από τούς οικονομικούς κύκλους με σημαντικές αποδόσεις κατά τις περιόδους ανάπτυξης, κ.λ.π. Κυκλικοί κλάδοι: επηρεάζονται σημαντικά από τούς οικονομικούς κύκλους με σημαντικές αποδόσεις κατά τις περιόδους ανάπτυξης, κ.λ.π. Κλάδοι που είναι πολύ ευαίσθητοι στις αλλαγές των επιτοκίων Κλάδοι που είναι πολύ ευαίσθητοι στις αλλαγές των επιτοκίων

50

Στάδιο 2: Κλάδος Ανάλυση του κύκλου ζωής

51

Αρχικό στάδιο: νέο προϊόν ή νέα τεχνολογία που δημιουργεί μεγάλη αύξηση της ζήτησης και μεγάλη αύξηση των πωλήσεων και κερδών των εταιρειών του κλάδου. Πολλές εταιρείες μπαίνουν στον κλάδο, ισχυρός ανταγωνισμός, μάχη για την επιβίωση, όχι μερίσματα, επανεπένδυση κερδών, μεγάλος κίνδυνος αποτυχίας Αρχικό στάδιο: νέο προϊόν ή νέα τεχνολογία που δημιουργεί μεγάλη αύξηση της ζήτησης και μεγάλη αύξηση των πωλήσεων και κερδών των εταιρειών του κλάδου. Πολλές εταιρείες μπαίνουν στον κλάδο, ισχυρός ανταγωνισμός, μάχη για την επιβίωση, όχι μερίσματα, επανεπένδυση κερδών, μεγάλος κίνδυνος αποτυχίας Αναπτυξιακό στάδιο: υψηλοί ρυθμοί ανάπτυξης, σταθεροποίηση, βελτίωση προϊόντος, επενδύσεις σε μηχανολογικό εξοπλισμό, κτιριακές εγκαταστάσεις, και ανθρώπινο δυναμικό, διανομή μερισμάτων, βελτίωση κεφαλαιακής βάσης. Το 1983 (ΗΠΑ) υπήρχαν 183 εταιρείες παραγωγής Η/Υ που μειώθηκαν στο υποδεκαπλάσιο Αναπτυξιακό στάδιο: υψηλοί ρυθμοί ανάπτυξης, σταθεροποίηση, βελτίωση προϊόντος, επενδύσεις σε μηχανολογικό εξοπλισμό, κτιριακές εγκαταστάσεις, και ανθρώπινο δυναμικό, διανομή μερισμάτων, βελτίωση κεφαλαιακής βάσης. Το 1983 (ΗΠΑ) υπήρχαν 183 εταιρείες παραγωγής Η/Υ που μειώθηκαν στο υποδεκαπλάσιο Σταθεροποιητικό στάδιο: σταθερή ανάπτυξη και πωλήσεις, τυποποίηση προϊόντων, σταθερό κόστος παραγωγής, υψηλά μερίσματα Σταθεροποιητικό στάδιο: σταθερή ανάπτυξη και πωλήσεις, τυποποίηση προϊόντων, σταθερό κόστος παραγωγής, υψηλά μερίσματα Στάδιο πτώσης: ο κλάδος περνάει σε παρακμή Στάδιο πτώσης: ο κλάδος περνάει σε παρακμή

υπήρχαν 183 εταιρείες παραγωγής Η/Υ που μειώθηκαν στο υποδεκαπλάσιο Αναπτυξιακό στάδιο: υψηλοί ρυθμοί ανάπτυξης, σταθεροποίηση, βελτίωση προϊόντος, επενδύσεις σε μηχανολογικό εξοπλισμό, κτιριακές εγκαταστάσεις, και ανθρώπινο δυναμικό, διανομή μερισμάτων, βελτίωση κεφαλαιακής βάσης. Το 1983 (ΗΠΑ) υπήρχαν 183 εταιρείες παραγωγής Η/Υ που μειώθηκαν στο υποδεκαπλάσιο Σταθεροποιητικό στάδιο: σταθερή ανάπτυξη και πωλήσεις, τυποποίηση προϊόντων, σταθερό κόστος παραγωγής, υψηλά μερίσματα Σταθεροποιητικό στάδιο: σταθερή ανάπτυξη και πωλήσεις, τυποποίηση προϊόντων, σταθερό κόστος παραγωγής, υψηλά μερίσματα Στάδιο πτώσης: ο κλάδος περνάει σε παρακμή Στάδιο πτώσης: ο κλάδος περνάει σε παρακμή.")

52

Στάδιο 2: Κλάδος Παράγοντες που πρέπει να μελετήσει ο αναλυτής (α) Διαχρονική πορεία των εταιρειών ενός κλάδου όσον αφορά τις πωλήσεις, τα κέρδη και τα περιθώρια κέρδους, τα μερίσματα, τις τιμές των μετοχών στο χρηματιστήριο, κ.λ.π. Να διακρίνει την λειτουργική ικανότητα του κλάδου σε σχέση με την κατάσταση της οικονομίας (αμυντικός, κυκλικός, κ.λ.π.)

.")

53

Στάδιο 2: Κλάδος Παράγοντες που πρέπει να μελετήσει ο αναλυτής (β) Να αναλύσει τις συνθήκες του ανταγωνισμού: Υπάρχουν εμπόδια στην είσοδο νέων ανταγωνιστών στον κλάδο (π.χ. υψηλό κόστος αρχικής παραγωγής, πατέντες, άδειες λειτουργίας, κ.λ.π.). Ποια η διαπραγματευτική δύναμη των αγοραστών του προϊόντος του κλάδου; Διάρκεια υπαρχόντων συμβολαίων; Προμήθεια από αλλού; Πόσο μεγάλη είναι η απειλή υποκατάστατων προϊόντων; Ποια είναι η διαπραγματευτική δύναμη των προμηθευτών του κλάδου; Έχουν ξεσπάσει στο παρελθόν πόλεμοι τιμών στον κλάδο; Εάν ναι ποιο ήταν το αποτέλεσμα;

. Ποια η διαπραγματευτική δύναμη των αγοραστών του προϊόντος του κλάδου; Διάρκεια υπαρχόντων συμβολαίων; Προμήθεια από αλλού; Πόσο μεγάλη είναι η απειλή υποκατάστατων προϊόντων; Ποια είναι η διαπραγματευτική δύναμη των προμηθευτών του κλάδου; Έχουν ξεσπάσει στο παρελθόν πόλεμοι τιμών στον κλάδο; Εάν ναι ποιο ήταν το αποτέλεσμα;.")

54

Στάδιο 2: Κλάδος Παράγοντες που πρέπει να μελετήσει ο αναλυτής Στάδιο 2: Κλάδος Παράγοντες που πρέπει να μελετήσει ο αναλυτής (γ) Oι πολιτικές επιδράσεις και η κυβερνητική πολιτική ή εφαρμογή νέων νόμων και κανονισμών της Ευρωπαϊκής Ένωσης (ΕΕ), Π.χ. τραπεζικός τομέας στην Ελλάδα, δεκαετία του 1990 (δ) Διαρθρωτικές αλλαγές στην οικονομική ζωή της χώρας, Π.χ. ΗΠΑ από μία βιομηχανική κοινωνία σε κοινωνία πληροφορικής / hi-tech (ε) Ο επενδυτής πρέπει να αξιολογήσει το κατά πόσον η ζήτηση για το προϊόν ενός κλάδου είναι διαχρονική, επίκαιρη, ή έτοιμη να εκραγεί, Π.χ. Τρόφιμα: η ζήτηση είναι περίπου σταθερή και βασίζεται στην αύξηση του πληθυσμού

Διαρθρωτικές αλλαγές στην οικονομική ζωή της χώρας, Π.χ. ΗΠΑ από μία βιομηχανική κοινωνία σε κοινωνία πληροφορικής / hi-tech (ε) Ο επενδυτής πρέπει να αξιολογήσει το κατά πόσον η ζήτηση για το προϊόν ενός κλάδου είναι διαχρονική, επίκαιρη, ή έτοιμη να εκραγεί, Π.χ. Τρόφιμα: η ζήτηση είναι περίπου σταθερή και βασίζεται στην αύξηση του πληθυσμού.")

55

Κλαδική Συμπεριφορά στο ΧΑΑ

56

Στάδιο 3: Αποτίμηση Τελικός σκοπός: ο προσδιορισμός εσωτερικής αξίας (intrinsic value) μίας μετοχής δηλαδή της αξίας που δικαιολογείται από τα πραγματικά γεγονότα, σε αντιδιαστολή αυτήν που δημιουργείται από ψυχολογικούς παράγοντες (Graham) Τελικός σκοπός: ο προσδιορισμός εσωτερικής αξίας (intrinsic value) μίας μετοχής δηλαδή της αξίας που δικαιολογείται από τα πραγματικά γεγονότα, σε αντιδιαστολή αυτήν που δημιουργείται από ψυχολογικούς παράγοντες (Graham) Παρούσα Αξία (Present Value approach) Παρούσα Αξία (Present Value approach) Δείκτης Τιμή προς Κέρδη (Price to Earnings) Δείκτης Τιμή προς Κέρδη (Price to Earnings) Δείκτης Χρηματιστηριακής τιμής προς Λογιστική Αξία (Price to Book Value ratio) Δείκτης Χρηματιστηριακής τιμής προς Λογιστική Αξία (Price to Book Value ratio)

μίας μετοχής δηλαδή της αξίας που δικαιολογείται από τα πραγματικά γεγονότα, σε αντιδιαστολή αυτήν που δημιουργείται από ψυχολογικούς παράγοντες (Graham) Τελικός σκοπός: ο προσδιορισμός εσωτερικής αξίας (intrinsic value) μίας μετοχής δηλαδή της αξίας που δικαιολογείται από τα πραγματικά γεγονότα, σε αντιδιαστολή αυτήν που δημιουργείται από ψυχολογικούς παράγοντες (Graham) Παρούσα Αξία (Present Value approach) Παρούσα Αξία (Present Value approach) Δείκτης Τιμή προς Κέρδη (Price to Earnings) Δείκτης Τιμή προς Κέρδη (Price to Earnings) Δείκτης Χρηματιστηριακής τιμής προς Λογιστική Αξία (Price to Book Value ratio) Δείκτης Χρηματιστηριακής τιμής προς Λογιστική Αξία (Price to Book Value ratio)")

57

Στάδιο 3: Αποτίμηση Η τωρινή (παρούσα) αξία μίας επένδυσης πρέπει να ισούται με το άθροισμα των μελλοντικών χρηματικών ροών (CF) που θα λάβει ο επενδυτής, προεξοφλημένο με το κατάλληλο επιτόκιο Η τωρινή (παρούσα) αξία μίας επένδυσης πρέπει να ισούται με το άθροισμα των μελλοντικών χρηματικών ροών (CF) που θα λάβει ο επενδυτής, προεξοφλημένο με το κατάλληλο επιτόκιο P 0 =[CF 1 / (1+r)] P 0 =[CF 1 / (1+r)] + [CF 2 / (1+r) 2 ] +……..……….

![Στάδιο 3: Αποτίμηση Η τωρινή (παρούσα) αξία μίας επένδυσης πρέπει να ισούται με το άθροισμα των μελλοντικών χρηματικών ροών (CF) που θα λάβει ο επενδυτής, προεξοφλημένο με το κατάλληλο επιτόκιο Η τωρινή (παρούσα) αξία μίας επένδυσης πρέπει να ισούται με το άθροισμα των μελλοντικών χρηματικών ροών (CF) που θα λάβει ο επενδυτής, προεξοφλημένο με το κατάλληλο επιτόκιο P 0 =[CF 1 / (1+r)] P 0 =[CF 1 / (1+r)] + [CF 2 / (1+r) 2 ] +……..……….](http://images.slideplayer.gr/41/11196365/slides/slide_57.jpg "Στάδιο 3: Αποτίμηση Η τωρινή (παρούσα) αξία μίας επένδυσης πρέπει να ισούται με το άθροισμα των μελλοντικών χρηματικών ροών (CF) που θα λάβει ο επενδυτής, προεξοφλημένο με το κατάλληλο επιτόκιο Η τωρινή (παρούσα) αξία μίας επένδυσης πρέπει να ισούται με το άθροισμα των μελλοντικών χρηματικών ροών (CF) που θα λάβει ο επενδυτής, προεξοφλημένο με το κατάλληλο επιτόκιο P 0 =[CF 1 / (1+r)] P 0 =[CF 1 / (1+r)] + [CF 2 / (1+r) 2 ] +……..……….")

58

Στάδιο 3: Αποτίμηση Φυσικά, οι μοναδικές μελλοντικές χρηματικές ροές (CF) που θα λάβει ένας επενδυτής από μία επένδυση σε μετοχές είναι τα μερίσματα (D) Φυσικά, οι μοναδικές μελλοντικές χρηματικές ροές (CF) που θα λάβει ένας επενδυτής από μία επένδυση σε μετοχές είναι τα μερίσματα (D) P 0 =[D 1 / (1+r)] P 0 =[D 1 / (1+r)] + [D 2 / (1+r) 2 ] +……..……….

![Στάδιο 3: Αποτίμηση Φυσικά, οι μοναδικές μελλοντικές χρηματικές ροές (CF) που θα λάβει ένας επενδυτής από μία επένδυση σε μετοχές είναι τα μερίσματα (D) Φυσικά, οι μοναδικές μελλοντικές χρηματικές ροές (CF) που θα λάβει ένας επενδυτής από μία επένδυση σε μετοχές είναι τα μερίσματα (D) P 0 =[D 1 / (1+r)] P 0 =[D 1 / (1+r)] + [D 2 / (1+r) 2 ] +……..……….](http://images.slideplayer.gr/41/11196365/slides/slide_58.jpg "Στάδιο 3: Αποτίμηση Φυσικά, οι μοναδικές μελλοντικές χρηματικές ροές (CF) που θα λάβει ένας επενδυτής από μία επένδυση σε μετοχές είναι τα μερίσματα (D) Φυσικά, οι μοναδικές μελλοντικές χρηματικές ροές (CF) που θα λάβει ένας επενδυτής από μία επένδυση σε μετοχές είναι τα μερίσματα (D) P 0 =[D 1 / (1+r)] P 0 =[D 1 / (1+r)] + [D 2 / (1+r) 2 ] +……..……….")

59

Στάδιο 3: Αποτίμηση Το υπόδειγμα της μηδενικής ανάπτυξης Το υπόδειγμα της μηδενικής ανάπτυξης Το υπόδειγμα της σταθερής ανάπτυξης Το υπόδειγμα της σταθερής ανάπτυξης Το υπόδειγμα της κυμαινόμενης ανάπτυξης Το υπόδειγμα της κυμαινόμενης ανάπτυξης

60

Το υπόδειγμα της μηδενικής ανάπτυξης υποθέτει σταθερό μέρισμα (στατική εταιρεία) Το υπόδειγμα της μηδενικής ανάπτυξης υποθέτει σταθερό μέρισμα (στατική εταιρεία) P 0 = D 0 / r Π.χ. μετοχή ΧΥΖ η με τιμή 15E, μέρισμα 1Ε, επιτόκιο 8%, στατική εταιρεία: Π.χ. μετοχή ΧΥΖ η με τιμή 15E, μέρισμα 1Ε, επιτόκιο 8%, στατική εταιρεία: P 0 = 1 / 0,08 = 12,5Ε Υπερτιμημένη μετοχή (πώληση) Υπερτιμημένη μετοχή (πώληση) Στάδιο 3: Αποτίμηση

Υπερτιμημένη μετοχή (πώληση) Στάδιο 3: Αποτίμηση.")

61

Οι Modigliani & Miller σε μία σημαντική εργασία που δημοσιεύθηκε το 1958 απέδειξαν[1] ότι η αξία μίας επιχείρησης που έχει μόνον μετόχους (δηλαδή όχι δανειακά κεφάλαια) και δεν αναμένεται να αναπτυχθεί στο μέλλον θα ισούται με:Ρ = (Ε / r) Οι Modigliani & Miller σε μία σημαντική εργασία που δημοσιεύθηκε το 1958 απέδειξαν[1] ότι η αξία μίας επιχείρησης που έχει μόνον μετόχους (δηλαδή όχι δανειακά κεφάλαια) και δεν αναμένεται να αναπτυχθεί στο μέλλον θα ισούται με:Ρ = (Ε / r)[1] όπου Ε τα αναμενόμενα κέρδη της επιχείρησης r το κατάλληλο προεξοφλητικό επιτόκιο για την επιχείρηση (το κόστος κεφαλαίου για επιχειρήσεις αυτής της κατηγορίας κινδύνου) [1] Υποθέτοντας ορθολογικούς επενδυτές, τέλειες αγορές, και την ανυπαρξία φόρων. [1] Υποθέτοντας ορθολογικούς επενδυτές, τέλειες αγορές, και την ανυπαρξία φόρων. [1]

![Οι Modigliani & Miller σε μία σημαντική εργασία που δημοσιεύθηκε το 1958 απέδειξαν[1] ότι η αξία μίας επιχείρησης που έχει μόνον μετόχους (δηλαδή όχι δανειακά κεφάλαια) και δεν αναμένεται να αναπτυχθεί στο μέλλον θα ισούται με:Ρ = (Ε / r) Οι Modigliani & Miller σε μία σημαντική εργασία που δημοσιεύθηκε το 1958 απέδειξαν[1] ότι η αξία μίας επιχείρησης που έχει μόνον μετόχους (δηλαδή όχι δανειακά κεφάλαια) και δεν αναμένεται να αναπτυχθεί στο μέλλον θα ισούται με:Ρ = (Ε / r)[1] όπου Ε τα αναμενόμενα κέρδη της επιχείρησης r το κατάλληλο προεξοφλητικό επιτόκιο για την επιχείρηση (το κόστος κεφαλαίου για επιχειρήσεις αυτής της κατηγορίας κινδύνου) [1] Υποθέτοντας ορθολογικούς επενδυτές, τέλειες αγορές, και την ανυπαρξία φόρων.](http://images.slideplayer.gr/41/11196365/slides/slide_61.jpg "[1] Υποθέτοντας ορθολογικούς επενδυτές, τέλειες αγορές, και την ανυπαρξία φόρων. [1].")

62

Στάδιο 3: Αποτίμηση Το υπόδειγμα της σταθερής ανάπτυξης υποθέτει ότι το μέρισμα θα αυξηθεί με σταθερό ρυθμό g κάθε χρόνο Το υπόδειγμα της σταθερής ανάπτυξης υποθέτει ότι το μέρισμα θα αυξηθεί με σταθερό ρυθμό g κάθε χρόνο P 0 = D 1 / (r-g) P 0 = D 1 / (r-g) όπου D 1 = D 0 (1+g) Π.χ. η μετοχή ΧΥΖ με τιμή 27E, μέρισμα 1,1Ε, επιτόκιο 8%, αύξηση μέρισμα με ρυθμό g = 3% Π.χ. η μετοχή ΧΥΖ με τιμή 27E, μέρισμα 1,1Ε, επιτόκιο 8%, αύξηση μέρισμα με ρυθμό g = 3% D 1 = 1,1 (1+ 0,03) = 1,133 P 0 = 1,133 / (0,08 – 0,03) = 22,6Ε Υπερτιμημένη μετοχή (πώληση) Υπερτιμημένη μετοχή (πώληση)

= 1,133 P 0 = 1,133 / (0,08 – 0,03) = 22,6Ε Υπερτιμημένη μετοχή (πώληση) Υπερτιμημένη μετοχή (πώληση).")

63

Στάδιο 3: Αποτίμηση Το υπόδειγμα κυμαινόμενης ανάπτυξης υποθέτει ότι το μέρισμα θα αυξηθεί με ρυθμό g 1 για τα επόμενα n έτη και με σταθερό ρυθμό g 2 από εκεί και έπειτα Το υπόδειγμα κυμαινόμενης ανάπτυξης υποθέτει ότι το μέρισμα θα αυξηθεί με ρυθμό g 1 για τα επόμενα n έτη και με σταθερό ρυθμό g 2 από εκεί και έπειτα

64

Στάδιο 3: Αποτίμηση Παράδειγμα: μετοχή ΧΥΖ, τιμή 21,7 Ευρώ, μέρισμα 1,3 Ευρώ ανά μετοχή, επιτόκιο είναι 8% Παράδειγμα: μετοχή ΧΥΖ, τιμή 21,7 Ευρώ, μέρισμα 1,3 Ευρώ ανά μετοχή, επιτόκιο είναι 8% Σύμφωνα με τις προβλέψεις μας, η εταιρεία θα αυξάνει το μέρισμά της κάθε χρόνο με ρυθμό: Σύμφωνα με τις προβλέψεις μας, η εταιρεία θα αυξάνει το μέρισμά της κάθε χρόνο με ρυθμό: g 1 = 4% για τα επόμενα 5 χρόνια g 2 = 2% από τον έκτο χρόνο και έπειτα

65

Άρα IV 1-5 + IV 6 = 5,812 + 18,3 = 24,1 Ευρώ Άρα IV 1-5 + IV 6 = 5,812 + 18,3 = 24,1 Ευρώ Υπό-τιμημένη μετοχή (αγορά), ενώ θα έπρεπε να κοστίζει 24,1 Ευρώ κοστίζει 21,7 Ευρώ Υπό-τιμημένη μετοχή (αγορά), ενώ θα έπρεπε να κοστίζει 24,1 Ευρώ κοστίζει 21,7 Ευρώ

, ενώ θα έπρεπε να κοστίζει 24,1 Ευρώ κοστίζει 21,7 Ευρώ Υπό-τιμημένη μετοχή (αγορά), ενώ θα έπρεπε να κοστίζει 24,1 Ευρώ κοστίζει 21,7 Ευρώ")

66

Στάδιο 3: Αποτίμηση Πως υπολογίζουμε το g ; Πως υπολογίζουμε το g ; g = R b R = Απόδοσης Ιδίων Κεφαλαίων (ROE) R = Δείκτης Απόδοσης Ιδίων Κεφαλαίων (ROE) b = 1 - (D 1 /E 1 ) Π.χ. επιχείρηση διανέμει το 60% σε μερίσματα και έχει απόδοση ιδίων κεφαλαίων 10% Π.χ. επιχείρηση διανέμει το 60% σε μερίσματα και έχει απόδοση ιδίων κεφαλαίων 10% g = 0,1 x (1-0,6) = 0,1 x 0,4 =0,04 ή 4% Εάν το προεξοφλητικό επιτόκιο είναι 14%: P/Ε = (D 1 /Ε 1 ) / (r-g) = 0,6 / (0,14 – 0,4) = 6

= 0,1 x 0,4 =0,04 ή 4% Εάν το προεξοφλητικό επιτόκιο είναι 14%: P/Ε = (D 1 /Ε 1 ) / (r-g) = 0,6 / (0,14 – 0,4) = 6.")

67

Στάδιο 3: Αποτίμηση Ο δείκτης P/E Η τιμή μίας μετοχής πρέπει να ισούται με το γινόμενο των κερδών επί έναν πολλαπλασιαστή κερδών (δείκτης P/E ή Price-to-Earnings ratio) Η τιμή μίας μετοχής πρέπει να ισούται με το γινόμενο των κερδών επί έναν πολλαπλασιαστή κερδών (δείκτης P/E ή Price-to-Earnings ratio) IV = E 0 (P/E 1 ) Π.χ. η μετοχή ΑΒΓ διαπραγματεύεται στα 35,8 Ε και τα κέρδη ανά μετοχή αναμένεται να είναι 4,5 Ευρώ. Π.χ. η μετοχή ΑΒΓ διαπραγματεύεται στα 35,8 Ε και τα κέρδη ανά μετοχή αναμένεται να είναι 4,5 Ευρώ. Ο δείκτης P/E είναι: 35,8/4,5 = 7,95 Εάν Ε 0 = 5 η τιμή θα έπρεπε να είναι: 5 x 7,95 = 39,75 →Υποτιμημένη μετοχή

68

Στάδιο 3: Αποτίμηση Ο δείκτης P/E Τιμή που επικρατεί στην αγορά για κάθε Ευρώ από τα προσδοκώμενα κέρδη της επιχείρησης Τιμή που επικρατεί στην αγορά για κάθε Ευρώ από τα προσδοκώμενα κέρδη της επιχείρησης Δείκτης της αισιοδοξίας ή απαισιοδοξίας Δείκτης της αισιοδοξίας ή απαισιοδοξίας Π.χ. ένα από τα υψηλότερα P/E (33) του Dow Jones ήταν στο βαθύτερο σημείο της μεγάλης κρίσης του 1929-1934, (1933) Π.χ. ένα από τα υψηλότερα P/E (33) του Dow Jones ήταν στο βαθύτερο σημείο της μεγάλης κρίσης του 1929-1934, (1933) Οι επενδυτές πίστευαν ότι το μέλλον θα είναι σίγουρα καλύτερο Οι επενδυτές πίστευαν ότι το μέλλον θα είναι σίγουρα καλύτερο

του Dow Jones ήταν στο βαθύτερο σημείο της μεγάλης κρίσης του , (1933) Π.χ. ένα από τα υψηλότερα P/E (33) του Dow Jones ήταν στο βαθύτερο σημείο της μεγάλης κρίσης του , (1933) Οι επενδυτές πίστευαν ότι το μέλλον θα είναι σίγουρα καλύτερο Οι επενδυτές πίστευαν ότι το μέλλον θα είναι σίγουρα καλύτερο.")

69

Στάδιο 3: Αποτίμηση Ο δείκτης P/E Ρ/Ε στατικής εταιρείας Ρ/Ε στατικής εταιρείας Όπως συζητήσαμε ανωτέρω οι Modigliani & Miller (1958) απέδειξαν ότι η αξία (Ρ) μίας επιχείρησης χωρίς δανειακά κεφάλαια η οποία δεν αναμένεται να αναπτυχθεί στο μέλλον θα ισούται με το κλάσμα των αναμενομένων κερδών διά το κόστος κεφαλαίου για επιχειρήσεις αυτής της κατηγορίας κινδύνου, δηλαδή: P = E / r Άρα P/E = 1/r

απέδειξαν ότι η αξία (Ρ) μίας επιχείρησης χωρίς δανειακά κεφάλαια η οποία δεν αναμένεται να αναπτυχθεί στο μέλλον θα ισούται με το κλάσμα των αναμενομένων κερδών διά το κόστος κεφαλαίου για επιχειρήσεις αυτής της κατηγορίας κινδύνου, δηλαδή: P = E / r Άρα P/E = 1/r")

70

Στάδιο 3: Αποτίμηση Ο δείκτης P/E Ρ/Ε δυναμικής εταιρείας Ρ/Ε δυναμικής εταιρείας P 0 = D 1 / (r-g) P 0 = D 1 / (r-g) Διαίρεση με (Ε 1 ), αναμενόμενα κέρδη: Διαίρεση με (Ε 1 ), αναμενόμενα κέρδη: (P 0 / Ε 1 ) = [D 1 /(r-g)] / Ε 1 (P 0 / Ε 1 ) = [D 1 /(r-g)] / Ε 1 (P 0 / Ε 1 ) = (D 1 /Ε 1 ) / (r-g) (P 0 / Ε 1 ) = (D 1 /Ε 1 ) / (r-g)

![Στάδιο 3: Αποτίμηση Ο δείκτης P/E Ρ/Ε δυναμικής εταιρείας Ρ/Ε δυναμικής εταιρείας P 0 = D 1 / (r-g) P 0 = D 1 / (r-g) Διαίρεση με (Ε 1 ), αναμενόμενα κέρδη: Διαίρεση με (Ε 1 ), αναμενόμενα κέρδη: (P 0 / Ε 1 ) = [D 1 /(r-g)] / Ε 1 (P 0 / Ε 1 ) = [D 1 /(r-g)] / Ε 1 (P 0 / Ε 1 ) = (D 1 /Ε 1 ) / (r-g) (P 0 / Ε 1 ) = (D 1 /Ε 1 ) / (r-g)](http://images.slideplayer.gr/41/11196365/slides/slide_70.jpg "Στάδιο 3: Αποτίμηση Ο δείκτης P/E Ρ/Ε δυναμικής εταιρείας Ρ/Ε δυναμικής εταιρείας P 0 = D 1 / (r-g) P 0 = D 1 / (r-g) Διαίρεση με (Ε 1 ), αναμενόμενα κέρδη: Διαίρεση με (Ε 1 ), αναμενόμενα κέρδη: (P 0 / Ε 1 ) = [D 1 /(r-g)] / Ε 1 (P 0 / Ε 1 ) = [D 1 /(r-g)] / Ε 1 (P 0 / Ε 1 ) = (D 1 /Ε 1 ) / (r-g) (P 0 / Ε 1 ) = (D 1 /Ε 1 ) / (r-g)")

71

Στάδιο 3: Αποτίμηση Ο δείκτης P/E Άρα για δυναμική εταιρεία: Άρα για δυναμική εταιρεία: Όσο μεγαλώνει το % των κερδών που διανέμεται ως μέρισμα τόσο μεγαλώνει και το P/E (και το αντίστροφο) Όσο μεγαλώνει το % των κερδών που διανέμεται ως μέρισμα τόσο μεγαλώνει και το P/E (και το αντίστροφο) Όσο μεγαλώνει ο αναμενόμενος ρυθμός αύξησης των μερισμάτων τόσο μεγαλώνει και το P/E (και το αντίστροφο) Όσο μεγαλώνει ο αναμενόμενος ρυθμός αύξησης των μερισμάτων τόσο μεγαλώνει και το P/E (και το αντίστροφο) Όσο μεγαλώνει το επιτόκιο κεφαλαιοποίησης τόσο μικραίνει και το P/E (και το αντίστροφο) Όσο μεγαλώνει το επιτόκιο κεφαλαιοποίησης τόσο μικραίνει και το P/E (και το αντίστροφο)

Όσο μεγαλώνει το % των κερδών που διανέμεται ως μέρισμα τόσο μεγαλώνει και το P/E (και το αντίστροφο) Όσο μεγαλώνει ο αναμενόμενος ρυθμός αύξησης των μερισμάτων τόσο μεγαλώνει και το P/E (και το αντίστροφο) Όσο μεγαλώνει ο αναμενόμενος ρυθμός αύξησης των μερισμάτων τόσο μεγαλώνει και το P/E (και το αντίστροφο) Όσο μεγαλώνει το επιτόκιο κεφαλαιοποίησης τόσο μικραίνει και το P/E (και το αντίστροφο) Όσο μεγαλώνει το επιτόκιο κεφαλαιοποίησης τόσο μικραίνει και το P/E (και το αντίστροφο)")

72

Στάδιο 3: Αποτίμηση Ο δείκτης P/E Ρ/Ε δυναμικής εταιρείας Ρ/Ε δυναμικής εταιρείας Είδαμε ότι (P 0 / Ε 1 ) = (D 1 /Ε 1 ) / (r-g) Είδαμε ότι (P 0 / Ε 1 ) = (D 1 /Ε 1 ) / (r-g) Ξέροντας ότι g = RΟΕ * b και β = (1- D 1 /Ε 1 ) Ξέροντας ότι g = RΟΕ * b και β = (1- D 1 /Ε 1 ) Εάν υποθέσουμε ότι ROE = r, άρα g = rb Εάν υποθέσουμε ότι ROE = r, άρα g = rb Τότε: (P 0 / Ε 1 ) = (1-β) / (r- rb) Τότε: (P 0 / Ε 1 ) = (1-β) / (r- rb) Δηλαδή: (P 0 / Ε 1 ) = (1-β) / r (1- b) Δηλαδή: (P 0 / Ε 1 ) = (1-β) / r (1- b) Άρα: (P 0 / Ε 1 ) = 1 / r Άρα: (P 0 / Ε 1 ) = 1 / r

= (D 1 /Ε 1 ) / (r-g) Είδαμε ότι (P 0 / Ε 1 ) = (D 1 /Ε 1 ) / (r-g) Ξέροντας ότι g = RΟΕ * b και β = (1- D 1 /Ε 1 ) Ξέροντας ότι g = RΟΕ * b και β = (1- D 1 /Ε 1 ) Εάν υποθέσουμε ότι ROE = r, άρα g = rb Εάν υποθέσουμε ότι ROE = r, άρα g = rb Τότε: (P 0 / Ε 1 ) = (1-β) / (r- rb) Τότε: (P 0 / Ε 1 ) = (1-β) / (r- rb) Δηλαδή: (P 0 / Ε 1 ) = (1-β) / r (1- b) Δηλαδή: (P 0 / Ε 1 ) = (1-β) / r (1- b) Άρα: (P 0 / Ε 1 ) = 1 / r Άρα: (P 0 / Ε 1 ) = 1 / r")

73

Στάδιο 3: Αποτίμηση Ο Δείκτης P/B Δείκτης Τιμής προς Λογιστική Αξία (Price-to-Book, P/B), Το κλάσμα της χρηματιστηριακής τιμής της μετοχής (P) δια της λογιστικής αξίας (Β) Δείκτης Τιμής προς Λογιστική Αξία (Price-to-Book, P/B), Το κλάσμα της χρηματιστηριακής τιμής της μετοχής (P) δια της λογιστικής αξίας (Β) P / B P / B Μια εταιρεία με ικανή διοίκηση πρέπει να έχει χρηματιστηριακή αξία τουλάχιστον ίση με την λογιστική της αξία Μια εταιρεία με ικανή διοίκηση πρέπει να έχει χρηματιστηριακή αξία τουλάχιστον ίση με την λογιστική της αξία

, Το κλάσμα της χρηματιστηριακής τιμής της μετοχής (P) δια της λογιστικής αξίας (Β) Δείκτης Τιμής προς Λογιστική Αξία (Price-to-Book, P/B), Το κλάσμα της χρηματιστηριακής τιμής της μετοχής (P) δια της λογιστικής αξίας (Β) P / B P / B Μια εταιρεία με ικανή διοίκηση πρέπει να έχει χρηματιστηριακή αξία τουλάχιστον ίση με την λογιστική της αξία Μια εταιρεία με ικανή διοίκηση πρέπει να έχει χρηματιστηριακή αξία τουλάχιστον ίση με την λογιστική της αξία")

74

Προβλήματα (α) ο παρανομαστής είναι ένα στατικό μέγεθος & αντανακλά την αρχική επένδυση των μετόχων, ενώ ο αριθμητής είναι ένα δυναμικό μέγεθος (α) ο παρανομαστής είναι ένα στατικό μέγεθος & αντανακλά την αρχική επένδυση των μετόχων, ενώ ο αριθμητής είναι ένα δυναμικό μέγεθος (β) είναι δύσκολο να συγκρίνουμε δύο επιχειρήσεις γιατί μπορεί να χρησιμοποιούν διαφορετικές λογιστικές μεθόδους και οι λογιστικές αξίες που προκύπτουν να μην είναι συγκρίσιμες (β) είναι δύσκολο να συγκρίνουμε δύο επιχειρήσεις γιατί μπορεί να χρησιμοποιούν διαφορετικές λογιστικές μεθόδους και οι λογιστικές αξίες που προκύπτουν να μην είναι συγκρίσιμες

ο παρανομαστής είναι ένα στατικό μέγεθος & αντανακλά την αρχική επένδυση των μετόχων, ενώ ο αριθμητής είναι ένα δυναμικό μέγεθος (α) ο παρανομαστής είναι ένα στατικό μέγεθος & αντανακλά την αρχική επένδυση των μετόχων, ενώ ο αριθμητής είναι ένα δυναμικό μέγεθος (β) είναι δύσκολο να συγκρίνουμε δύο επιχειρήσεις γιατί μπορεί να χρησιμοποιούν διαφορετικές λογιστικές μεθόδους και οι λογιστικές αξίες που προκύπτουν να μην είναι συγκρίσιμες (β) είναι δύσκολο να συγκρίνουμε δύο επιχειρήσεις γιατί μπορεί να χρησιμοποιούν διαφορετικές λογιστικές μεθόδους και οι λογιστικές αξίες που προκύπτουν να μην είναι συγκρίσιμες")

75

Στάδιο 3: Αποτίμηση Ανάλυση Αριθμοδεικτών Η πιο δημοφιλής μέθοδος σύγκρισης εταιρειών Η πιο δημοφιλής μέθοδος σύγκρισης εταιρειών Με αυτού του είδους την ανάλυση ο επενδυτής χρησιμοποιεί στοιχεία του ισολογισμού και αποτελεσμάτων χρήσης με σκοπό να συγκρίνει τις λογιστικές καταστάσεις διαφόρων εταιρειών να καταλάβει την κατάσταση που επικρατεί σε έναν κλάδο ή μία επιχείρηση. Με αυτού του είδους την ανάλυση ο επενδυτής χρησιμοποιεί στοιχεία του ισολογισμού και αποτελεσμάτων χρήσης με σκοπό να συγκρίνει τις λογιστικές καταστάσεις διαφόρων εταιρειών να καταλάβει την κατάσταση που επικρατεί σε έναν κλάδο ή μία επιχείρηση. Ο λόγος: τα λογιστικά νούμερα από μόνα τους δεν μπορούν να μας δώσουν αρκετές πληροφορίες Ο λόγος: τα λογιστικά νούμερα από μόνα τους δεν μπορούν να μας δώσουν αρκετές πληροφορίες

76

Ανάλυση Αριθμοδεικτών Π.χ. τα κέρδη μίας επιχείρησης από μόνα τους δεν μας λένε τίποτε Π.χ. τα κέρδη μίας επιχείρησης από μόνα τους δεν μας λένε τίποτε Σαν ποσοστό της αρχικής επένδυσης όμως μας δίνουν την απόδοση των κεφαλαίων Σαν ποσοστό της αρχικής επένδυσης όμως μας δίνουν την απόδοση των κεφαλαίων Εάν η φετινή απόδοση συγκριθεί με την απόδοση προηγουμένων ετών μπορούμε να πάρουμε σημαντικές πληροφορίες σχετικά με την πορεία της επιχείρησης Εάν η φετινή απόδοση συγκριθεί με την απόδοση προηγουμένων ετών μπορούμε να πάρουμε σημαντικές πληροφορίες σχετικά με την πορεία της επιχείρησης Εάν η φετινή απόδοση συγκριθεί με την απόδοση άλλων επιχειρήσεων του κλάδου μπορούμε δούμε ποια επιχείρηση είναι πιο αποτελεσματική Εάν η φετινή απόδοση συγκριθεί με την απόδοση άλλων επιχειρήσεων του κλάδου μπορούμε δούμε ποια επιχείρηση είναι πιο αποτελεσματική

77

4 βασικοί τύποι αριθμοδεικτών Δείκτες Ρευστότητας (Liquidity ratios) Δείκτες Ρευστότητας (Liquidity ratios) Δείκτες Μόχλευσης (Leverage ratios) Δείκτες Μόχλευσης (Leverage ratios) Δείκτες Δραστηριότητας (Activity ratios) Δείκτες Δραστηριότητας (Activity ratios) Δείκτες Αποδοτικότητας (Profitability ratios) Δείκτες Αποδοτικότητας (Profitability ratios)

Δείκτες Ρευστότητας (Liquidity ratios) Δείκτες Μόχλευσης (Leverage ratios) Δείκτες Μόχλευσης (Leverage ratios) Δείκτες Δραστηριότητας (Activity ratios) Δείκτες Δραστηριότητας (Activity ratios) Δείκτες Αποδοτικότητας (Profitability ratios) Δείκτες Αποδοτικότητας (Profitability ratios)")

78

Δείκτες Ρευστότητας (Liquidity ratios) Οι δείκτες αυτοί μετρούν την ικανότητα της επιχείρησης να ανταποκρίνεται στις υποχρεώσεις της. Οι δείκτες αυτοί μετρούν την ικανότητα της επιχείρησης να ανταποκρίνεται στις υποχρεώσεις της. Πόσο εύρωστη είναι η επιχείρηση; Είναι σε θέση να αντιμετωπίσει επιτυχώς τις υποχρεώσεις της; Πόσο εύρωστη είναι η επιχείρηση; Είναι σε θέση να αντιμετωπίσει επιτυχώς τις υποχρεώσεις της; Είναι πολύ δύσκολο για μία εταιρεία να ‘διαστρεβλώσει’ τα στοιχεία που χρειάζονται για τον υπολογισμό των δεικτών αυτών Είναι πολύ δύσκολο για μία εταιρεία να ‘διαστρεβλώσει’ τα στοιχεία που χρειάζονται για τον υπολογισμό των δεικτών αυτών

79

Δείκτες Ρευστότητας (Liquidity ratios) Ο δείκτης κυκλοφοριακής ρευστότητας (ΔΚΡ, working capital ratio ή current ratio), ο οποίος είναι δείκτης βραχυπρόθεσμης φερεγγυότητας μίας επιχείρησης, εξάγεται εάν κάποιος διαιρέσει το κυκλοφορούν ενεργητικό (ΚΕ) με τις βραχυπρόθεσμες υποχρεώσεις (ΒΥ) Ο δείκτης κυκλοφοριακής ρευστότητας (ΔΚΡ, working capital ratio ή current ratio), ο οποίος είναι δείκτης βραχυπρόθεσμης φερεγγυότητας μίας επιχείρησης, εξάγεται εάν κάποιος διαιρέσει το κυκλοφορούν ενεργητικό (ΚΕ) με τις βραχυπρόθεσμες υποχρεώσεις (ΒΥ) ΔΚΠ = ΚΕ / ΒΥ

Ο δείκτης κυκλοφοριακής ρευστότητας (ΔΚΡ, working capital ratio ή current ratio), ο οποίος είναι δείκτης βραχυπρόθεσμης φερεγγυότητας μίας επιχείρησης, εξάγεται εάν κάποιος διαιρέσει το κυκλοφορούν ενεργητικό (ΚΕ) με τις βραχυπρόθεσμες υποχρεώσεις (ΒΥ) Ο δείκτης κυκλοφοριακής ρευστότητας (ΔΚΡ, working capital ratio ή current ratio), ο οποίος είναι δείκτης βραχυπρόθεσμης φερεγγυότητας μίας επιχείρησης, εξάγεται εάν κάποιος διαιρέσει το κυκλοφορούν ενεργητικό (ΚΕ) με τις βραχυπρόθεσμες υποχρεώσεις (ΒΥ) ΔΚΠ = ΚΕ / ΒΥ")

80

δείκτης κυκλοφοριακής ρευστότητας Στον αριθμητή περιλαμβάνουμε συνήθως ταμειακά διαθέσιμα, μετατρέψιμα χρεώγραφα, λογαριασμούς εισπρακτέους, και αποθέματα Στον αριθμητή περιλαμβάνουμε συνήθως ταμειακά διαθέσιμα, μετατρέψιμα χρεώγραφα, λογαριασμούς εισπρακτέους, και αποθέματα Στον παρανομαστή, περιλαμβάνουμε λογαριασμούς πληρωτέους, γραμμάτια πληρωτέα, δόσεις δανείων, φόρους πληρωτέους, και μισθούς. Στον παρανομαστή, περιλαμβάνουμε λογαριασμούς πληρωτέους, γραμμάτια πληρωτέα, δόσεις δανείων, φόρους πληρωτέους, και μισθούς.

81

δείκτης κυκλοφοριακής ρευστότητας Εάν ο δείκτης είναι μεγαλύτερος της μονάδος (ΔΚΡ>1) τότε η επιχείρηση έχει αρκετά στοιχεία ενεργητικού για να καλύψει τις βραχυπρόθεσμες υποχρεώσεις της Εάν ο δείκτης είναι μεγαλύτερος της μονάδος (ΔΚΡ>1) τότε η επιχείρηση έχει αρκετά στοιχεία ενεργητικού για να καλύψει τις βραχυπρόθεσμες υποχρεώσεις της Εάν δείκτης είναι μικρότερος της μονάδος (ΔΚΡ<1) τότε η επιχείρηση ίσως έχει προβλήματα στο μέλλον Εάν δείκτης είναι μικρότερος της μονάδος (ΔΚΡ<1) τότε η επιχείρηση ίσως έχει προβλήματα στο μέλλον

τότε η επιχείρηση έχει αρκετά στοιχεία ενεργητικού για να καλύψει τις βραχυπρόθεσμες υποχρεώσεις της Εάν ο δείκτης είναι μεγαλύτερος της μονάδος (ΔΚΡ>1) τότε η επιχείρηση έχει αρκετά στοιχεία ενεργητικού για να καλύψει τις βραχυπρόθεσμες υποχρεώσεις της Εάν δείκτης είναι μικρότερος της μονάδος (ΔΚΡ<1) τότε η επιχείρηση ίσως έχει προβλήματα στο μέλλον Εάν δείκτης είναι μικρότερος της μονάδος (ΔΚΡ<1) τότε η επιχείρηση ίσως έχει προβλήματα στο μέλλον")

82

δείκτης κυκλοφοριακής ρευστότητας Εάν μία υποθετική επιχείρηση ΑΒΓ έχει κυκλοφορούν ενεργητικό 55.000 Ευρώ και βραχυπρόθεσμες υποχρεώσεις 32.000 Ευρώ ο δείκτης ισούται με: ΔΚΡ = 55.000 / 32.000 = 1,71 Εάν μία υποθετική επιχείρηση ΑΒΓ έχει κυκλοφορούν ενεργητικό 55.000 Ευρώ και βραχυπρόθεσμες υποχρεώσεις 32.000 Ευρώ ο δείκτης ισούται με: ΔΚΡ = 55.000 / 32.000 = 1,71 Για να μπορέσει να βγάλει κάποια συμπεράσματα ο επενδυτής σχετικά με την εταιρεία πρέπει να συγκρίνει τον δείκτη αυτό με μέσο κλαδικό δείκτη, που είναι ουσιαστικά ο μέσος όρος από όλες τις εταιρείες του κλάδου (αυτό ισχύει για όλες τις ομάδες δεικτών) Για να μπορέσει να βγάλει κάποια συμπεράσματα ο επενδυτής σχετικά με την εταιρεία πρέπει να συγκρίνει τον δείκτη αυτό με μέσο κλαδικό δείκτη, που είναι ουσιαστικά ο μέσος όρος από όλες τις εταιρείες του κλάδου (αυτό ισχύει για όλες τις ομάδες δεικτών)

Για να μπορέσει να βγάλει κάποια συμπεράσματα ο επενδυτής σχετικά με την εταιρεία πρέπει να συγκρίνει τον δείκτη αυτό με μέσο κλαδικό δείκτη, που είναι ουσιαστικά ο μέσος όρος από όλες τις εταιρείες του κλάδου (αυτό ισχύει για όλες τις ομάδες δεικτών)")

83

Δείκτες Μόχλευσης (Leverage ratios) Οι δείκτες αυτοί μετρούν την διάρθρωση των κεφαλαίων της επιχείρησης, δηλαδή το ποσοστό των κεφαλαίων που προέρχονται από τους μετόχους, το ποσοστό των κεφαλαίων που προέρχονται από δάνεια, κ.λ.π. Οι δείκτες αυτοί μετρούν την διάρθρωση των κεφαλαίων της επιχείρησης, δηλαδή το ποσοστό των κεφαλαίων που προέρχονται από τους μετόχους, το ποσοστό των κεφαλαίων που προέρχονται από δάνεια, κ.λ.π. Οι πηγές προελεύσεως των κεφαλαίων της επιχείρησης είναι μία πληροφορία που είναι πολύ σημαντική για τον μέτοχο-επενδυτή αλλά και για τον πιστωτή της επιχείρησης. Οι πηγές προελεύσεως των κεφαλαίων της επιχείρησης είναι μία πληροφορία που είναι πολύ σημαντική για τον μέτοχο-επενδυτή αλλά και για τον πιστωτή της επιχείρησης.

84

Δείκτες Μόχλευσης (Leverage ratios) Εάν ο λόγος ιδίων κεφαλαίων (κεφαλαίων που έχουν εισφέρει οι μέτοχοι) προς δανειακά κεφάλαια είναι χαμηλός τότε είναι τα δανειακά κεφάλαια που φέρουν το μεγαλύτερο μέρος του επιχειρηματικού κινδύνου της επιχείρησης, χωρίς να συμμετέχουν ανάλογα στην διαχείριση της επιχείρησης ή στα κέρδη της Εάν ο λόγος ιδίων κεφαλαίων (κεφαλαίων που έχουν εισφέρει οι μέτοχοι) προς δανειακά κεφάλαια είναι χαμηλός τότε είναι τα δανειακά κεφάλαια που φέρουν το μεγαλύτερο μέρος του επιχειρηματικού κινδύνου της επιχείρησης, χωρίς να συμμετέχουν ανάλογα στην διαχείριση της επιχείρησης ή στα κέρδη της

Εάν ο λόγος ιδίων κεφαλαίων (κεφαλαίων που έχουν εισφέρει οι μέτοχοι) προς δανειακά κεφάλαια είναι χαμηλός τότε είναι τα δανειακά κεφάλαια που φέρουν το μεγαλύτερο μέρος του επιχειρηματικού κινδύνου της επιχείρησης, χωρίς να συμμετέχουν ανάλογα στην διαχείριση της επιχείρησης ή στα κέρδη της Εάν ο λόγος ιδίων κεφαλαίων (κεφαλαίων που έχουν εισφέρει οι μέτοχοι) προς δανειακά κεφάλαια είναι χαμηλός τότε είναι τα δανειακά κεφάλαια που φέρουν το μεγαλύτερο μέρος του επιχειρηματικού κινδύνου της επιχείρησης, χωρίς να συμμετέχουν ανάλογα στην διαχείριση της επιχείρησης ή στα κέρδη της")

85

δείκτης συνολικής δανειακής επιβάρυνσης Ο δείκτης συνολικής δανειακής επιβάρυνσης (ΔΣΔΕ) μας δείχνει το μερίδιο των δανειακών κεφαλαίων (ΔΚ), βραχυπρόθεσμων και μακροπρόθεσμων, στα συνολικά κεφάλαια ή στο σύνολο του ενεργητικού (ΣΕ) της επιχείρησης Ο δείκτης συνολικής δανειακής επιβάρυνσης (ΔΣΔΕ) μας δείχνει το μερίδιο των δανειακών κεφαλαίων (ΔΚ), βραχυπρόθεσμων και μακροπρόθεσμων, στα συνολικά κεφάλαια ή στο σύνολο του ενεργητικού (ΣΕ) της επιχείρησης ΔΚ / ΣΕ

μας δείχνει το μερίδιο των δανειακών κεφαλαίων (ΔΚ), βραχυπρόθεσμων και μακροπρόθεσμων, στα συνολικά κεφάλαια ή στο σύνολο του ενεργητικού (ΣΕ) της επιχείρησης Ο δείκτης συνολικής δανειακής επιβάρυνσης (ΔΣΔΕ) μας δείχνει το μερίδιο των δανειακών κεφαλαίων (ΔΚ), βραχυπρόθεσμων και μακροπρόθεσμων, στα συνολικά κεφάλαια ή στο σύνολο του ενεργητικού (ΣΕ) της επιχείρησης ΔΚ / ΣΕ")

86

δείκτης συνολικής δανειακής επιβάρυνσης Εάν επιχείρηση ΑΒΓ έχει σύνολο δανειακών υποχρεώσεων 150.000 Ευρώ και σύνολο επενδυμένων κεφαλαίων είναι 300.000 Ευρώ τότε: Εάν επιχείρηση ΑΒΓ έχει σύνολο δανειακών υποχρεώσεων 150.000 Ευρώ και σύνολο επενδυμένων κεφαλαίων είναι 300.000 Ευρώ τότε: ΔΣΔΕ = 0,5 ή 50% Εάν δανειστεί άλλα 200.000 Ευρώ ο ΔΣΔΕ ανεβαίνει στο 0,7 ή 70%. Εάν δανειστεί άλλα 200.000 Ευρώ ο ΔΣΔΕ ανεβαίνει στο 0,7 ή 70%.

87

δείκτης συνολικής δανειακής επιβάρυνσης Όσο υψηλότερος ο δείκτης, τόσο μεγαλύτερη είναι η πιθανότητα οι μέτοχοι-ιδιοκτήτες να αναλάβουν μεγάλους επιχειρηματικούς κινδύνους, γιατί η δική τους συμμετοχή είναι μικρή και ουσιαστικά το μεγαλύτερο μέρος του κινδύνου πέφτει στους δανειστές. Όσο υψηλότερος ο δείκτης, τόσο μεγαλύτερη είναι η πιθανότητα οι μέτοχοι-ιδιοκτήτες να αναλάβουν μεγάλους επιχειρηματικούς κινδύνους, γιατί η δική τους συμμετοχή είναι μικρή και ουσιαστικά το μεγαλύτερο μέρος του κινδύνου πέφτει στους δανειστές. Εάν ο μέσος κλαδικός δείκτης είναι 20% τότε η ΑΒΓ βρίσκεται σε δυσμενή θέση στον κλάδο και δύσκολα θα μπορέσει να πείσει τους πιστωτές της να της δανείσουν και άλλα κεφάλαια. Εάν ο μέσος κλαδικός δείκτης είναι 20% τότε η ΑΒΓ βρίσκεται σε δυσμενή θέση στον κλάδο και δύσκολα θα μπορέσει να πείσει τους πιστωτές της να της δανείσουν και άλλα κεφάλαια.

88

Δείκτες Δραστηριότητας (Activity ratios) Οι δείκτες αυτοί δείχνουν την ικανότητα της διοίκησης να διαχειρίζεται αποτελεσματικά τους πόρους της επιχείρησης Οι δείκτες αυτοί δείχνουν την ικανότητα της διοίκησης να διαχειρίζεται αποτελεσματικά τους πόρους της επιχείρησης Ο δείκτης κυκλοφοριακής ταχύτητας ενεργητικού (ΔΚΤΕ) μετρά πόσες φορές οι πωλήσεις (Π) καλύπτουν το σύνολο του ενεργητικού (ΣΕ) της επιχείρησης: Ο δείκτης κυκλοφοριακής ταχύτητας ενεργητικού (ΔΚΤΕ) μετρά πόσες φορές οι πωλήσεις (Π) καλύπτουν το σύνολο του ενεργητικού (ΣΕ) της επιχείρησης:Π/ΣΕ

Οι δείκτες αυτοί δείχνουν την ικανότητα της διοίκησης να διαχειρίζεται αποτελεσματικά τους πόρους της επιχείρησης Οι δείκτες αυτοί δείχνουν την ικανότητα της διοίκησης να διαχειρίζεται αποτελεσματικά τους πόρους της επιχείρησης Ο δείκτης κυκλοφοριακής ταχύτητας ενεργητικού (ΔΚΤΕ) μετρά πόσες φορές οι πωλήσεις (Π) καλύπτουν το σύνολο του ενεργητικού (ΣΕ) της επιχείρησης: Ο δείκτης κυκλοφοριακής ταχύτητας ενεργητικού (ΔΚΤΕ) μετρά πόσες φορές οι πωλήσεις (Π) καλύπτουν το σύνολο του ενεργητικού (ΣΕ) της επιχείρησης:Π/ΣΕ")

89