Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΔΙΟΙΚΗΣΗ ΜΙΚΡΟΜΕΣΑΙΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΡΓΥΡΗ ΚΑΤΩΠΟΔΗ

2

ΚΕΦΑΛΑΙΟ 2o ΚΕΦΑΛΑΙΟ 2o ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΚΟΣΤΟΛΟΓΗΣΗ ΤΩΝ ΜΜΕ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΚΟΣΤΟΛΟΓΗΣΗ ΤΩΝ ΜΜΕ

3

ΕΝΝΟΙΑ ΚΑΙ ΧΡΗΣΙΜΟΤΗΤΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ==) Η ΓΛΩΣΣΑ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΙΚΗ ==) ΚΑΤΑΓΡΑΦΕΙ ΤΗΝ ΟΙΚΟΝΟΜΙΚΗ ΚΑΤΑΣΤΑΣΗ ΜΙΑΣ ΜΟΝΑΔΑΣ,ΧΩΡΑΣ, ΠΟΛΗΣ…

Η ΓΛΩΣΣΑ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΙΚΗ ==) ΚΑΤΑΓΡΑΦΕΙ ΤΗΝ ΟΙΚΟΝΟΜΙΚΗ ΚΑΤΑΣΤΑΣΗ ΜΙΑΣ ΜΟΝΑΔΑΣ,ΧΩΡΑΣ, ΠΟΛΗΣ…")

4

ΕΝΝΟΙΑ ΚΑΙ ΧΡΗΣΙΜΟΤΗΤΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΤΗ ΧΡΗΣΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΕΠΙΤΥΓΧΑΝΟΝΤΑΙ ΤΑ ΕΞΗΣ: ΜΕ ΤΗ ΧΡΗΣΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΕΠΙΤΥΓΧΑΝΟΝΤΑΙ ΤΑ ΕΞΗΣ: 1. Ο ΚΑΘΟΡΙΣΜΟΣ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΕΝΌΣ ΟΙΚΟΝΟΜΙΚΟΥ ΟΡΓΑΝΙΣΜΟΥ ΣΕ ΔΕΔΟΜΕΝΕΣ ΧΡΟΝΙΚΕΣ ΣΤΙΓΜΕΣ: -κατά την έναρξη των εργασιών του -κατά την λήξη της διαχειριστικής περιόδου -σε περίπτωση που καλείται ο οικονομικός οργανισμός να καθορίσει την περιουσία του λόγω πτώχευσης, εξαγοράς, συγχώνευσης ή ελέγχου.==) Σύνταξη απογραφής και του ισολογισμού

Σύνταξη απογραφής και του ισολογισμού.")

5

ΕΝΝΟΙΑ ΚΑΙ ΧΡΗΣΙΜΟΤΗΤΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΤΗ ΧΡΗΣΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΕΠΙΤΥΓΧΑΝΟΝΤΑΙ ΤΑ ΕΞΗΣ: ΜΕ ΤΗ ΧΡΗΣΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΕΠΙΤΥΓΧΑΝΟΝΤΑΙ ΤΑ ΕΞΗΣ: 2. Η ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΜΕΤΑΒΟΛΩΝ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΕΝΌΣ ΟΙΚΟΝΟΜΙΚΟΥ ΟΡΓΑΝΙΣΜΟΥ. ΟΙ ΜΕΤΑΒΟΛΕΣ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΔΗΜΙΟΥΡΓΟΥΝΤΑΙ ΕΞΑΙΤΙΑΣ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΣΥΝΑΛΛΑΓΩΝ ΠΟΥ ΛΑΜΒΑΝΟΥΝ ΜΕΡΟΣ ΣΤΗ ΔΙΑΡΚΕΙΑ ΜΙΑΣ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ (Π.Χ. αγορές, πωλήσεις, μισθοδοσίες, φόροι κ.α.)

.")

6

ΕΝΝΟΙΑ ΚΑΙ ΧΡΗΣΙΜΟΤΗΤΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΤΗ ΧΡΗΣΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΕΠΙΤΥΓΧΑΝΟΝΤΑΙ ΤΑ ΕΞΗΣ: ΜΕ ΤΗ ΧΡΗΣΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΕΠΙΤΥΓΧΑΝΟΝΤΑΙ ΤΑ ΕΞΗΣ: 3. Ο ΚΑΘΟΡΙΣΜΟΣ ΤΟΥ ΟΙΚΟΝΟΜΙΚΟΥ ΑΠΟΤΕΛΕΣΜΑΤΟΣ ΣΤΟ ΤΕΛΟΣ ΜΙΑΣ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ. Ο ΚΑΘΟΡΙΣΜΟΣ ΕΠΙΤΥΓΧΑΝΕΤΑΙ ΜΕ ΤΟΝ ΠΡΟΣΔΙΟΡΙΣΜΟ ΚΑΙ ΤΗΝ ΑΝΤΙΠΑΡΑΒΟΛΗ ΤΩΝ ΕΣΟΔΩΝ ΚΑΙ ΕΞΟΔΩΝ ΠΟΥ ΔΗΜΙΟΥΡΓΟΥΝΤΑΙ ΣΤΗΝ ΔΙΑΡΚΕΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΧΡΗΣΗΣ

7

ΕΝΝΟΙΑ ΚΑΙ ΧΡΗΣΙΜΟΤΗΤΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΤΗ ΧΡΗΣΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΕΠΙΤΥΓΧΑΝΟΝΤΑΙ ΤΑ ΕΞΗΣ: ΜΕ ΤΗ ΧΡΗΣΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΕΠΙΤΥΓΧΑΝΟΝΤΑΙ ΤΑ ΕΞΗΣ: 4. Η ΣΥΓΚΕΝΤΡΩΣΗ ΤΩΝ ΑΠΑΡΑΙΤΗΤΩΝ ΠΛΗΡΟΦΟΡΙΩΝ ΠΟΥ ΘΑ ΠΑΡΕΧΟΥΝ ΣΕ ΕΣΩΤΕΡΙΚΟΥΣ ΚΑΙ ΕΞΩΤΕΡΙΚΟΥΣ ΧΡΗΣΤΕΣ ΜΕ ΣΤΟΧΟ ΤΗΝ ΛΕΨΗ ΑΠΟΦΑΣΕΩΝ ΠΟΥ ΚΑΘΟΡΙΖΟΥΝ ΤΗΝ ΤΗΝ ΠΟΛΙΤΙΚΗ ΤΟΥ ΟΡΓΑΝΙΣΜΟΥ ΣΤΟ ΕΛΛΟΝ Ή ΤΗ ΛΕΨΗ ΕΠΕΝΔΥΤΙΚΩΝ ΑΠΟΦΑΣΕΩΝ.

8

ΕΝΝΟΙΑ ΚΑΙ ΧΡΗΣΙΜΟΤΗΤΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΣΤΕΣ ΛΟΓΙΣΤΙΚΩΝ ΠΛΗΡΟΦΟΡΙΩΝ: 1. ΙΔΙΟΚΤΗΤΕΣ 2. ΠΕΛΑΤΕΣ 3. ΑΝΤΑΓΩΝΙΣΤΕΣ 4. ΕΡΓΑΖΟΜΕΝΟΙ 5. ΚΡΑΤΟΣ 6. ΔΙΟΙΚΗΣΗ 7. ΔΑΝΕΙΣΤΕΣ 8. ΠΡΟΜΗΘΕΥΤΕΣ 9. ΕΠΕΝΔΥΤΕΣ

9

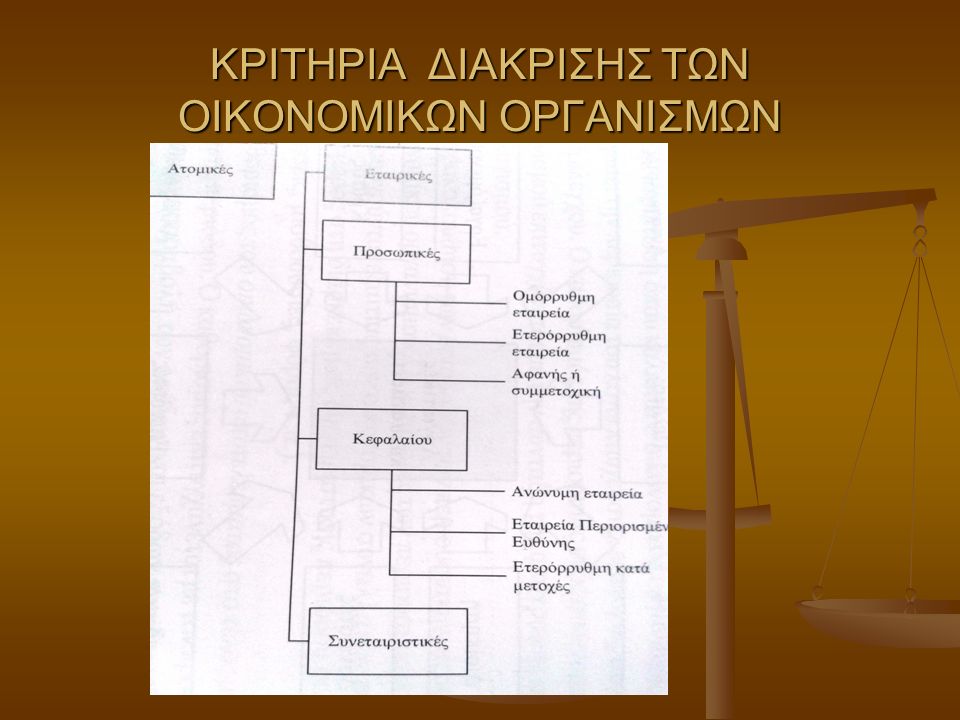

ΔΙΑΚΡΙΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ Ή ΟΙΚΟΝΟΜΙΚΗ ΜΟΝΑΔΑ ΚΑΛΕΙΤΑΙ Ο ΟΡΓΑΝΙΣΜΟΣ ΠΟΥ ΠΡΟΣΠΑΘΕΙ ΝΑ ΣΥΝΔΥΑΣΕΙ ΟΡΘΟΛΟΓΙΚΑ ΤΟΥΣ ΣΥΝΤΕΛΕΣΤΕΣ ΠΑΡΑΓΩΓΗΣ( ΦΥΣΗ, ΕΡΓΑΣΙΑ, ΚΕΦΑΛΑΙΟ) ΜΕ ΣΤΟΧΟ ΤΗΝ ΠΑΡΑΓΩΓΗ ΥΛΙΚΩΝ ΑΓΑΘΩΝ ΚΑΙ ΤΗΝ ΠΑΡΟΧΗ ΥΠΗΡΕΣΙΩΝ ΣΤΗΝ ΑΓΟΡΑ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ Ή ΟΙΚΟΝΟΜΙΚΗ ΜΟΝΑΔΑ ΚΑΛΕΙΤΑΙ Ο ΟΡΓΑΝΙΣΜΟΣ ΠΟΥ ΠΡΟΣΠΑΘΕΙ ΝΑ ΣΥΝΔΥΑΣΕΙ ΟΡΘΟΛΟΓΙΚΑ ΤΟΥΣ ΣΥΝΤΕΛΕΣΤΕΣ ΠΑΡΑΓΩΓΗΣ( ΦΥΣΗ, ΕΡΓΑΣΙΑ, ΚΕΦΑΛΑΙΟ) ΜΕ ΣΤΟΧΟ ΤΗΝ ΠΑΡΑΓΩΓΗ ΥΛΙΚΩΝ ΑΓΑΘΩΝ ΚΑΙ ΤΗΝ ΠΑΡΟΧΗ ΥΠΗΡΕΣΙΩΝ ΣΤΗΝ ΑΓΟΡΑ.

ΜΕ ΣΤΟΧΟ ΤΗΝ ΠΑΡΑΓΩΓΗ ΥΛΙΚΩΝ ΑΓΑΘΩΝ ΚΑΙ ΤΗΝ ΠΑΡΟΧΗ ΥΠΗΡΕΣΙΩΝ ΣΤΗΝ ΑΓΟΡΑ..")

10

ΔΙΑΚΡΙΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ ΟΙ ΟΙΚΟΝΟΜΙΚΟΙ ΟΡΓΑΝΙΣΜΟΙ ΑΝΑΛΟΓΑ ΜΕ ΤΟ ΑΝΤΙΚΕΙΜΕΝΟ ΤΗΣ ΠΑΡΑΓΩΓΙΚΗΣ ΤΟΥΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΔΙΑΚΡΙΝΟΝΤΑΙ ΣΕ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ : - ΠΡΩΤΟΓΕΝΟΥΣ ΠΑΡΑΓΩΓΗΣ (ΑΜΕΣΑ ΜΕ ΤΗ ΦΥΣΗ) - ΔΕΥΤΕΡΟΓΕΝΟΥΣ ΠΑΡΑΓΩΓΗΣ (ΜΕΤΑΠΟΙΗΣΗ ΠΡΩΤΩΝ ΥΛΩΝ ΣΕ ΑΓΑΘΑ) - ΤΡΙΤΟΓΕΝΟΥΣ ΠΑΡΑΓΩΓΗΣ (ΥΠΗΡΕΣΙΕΣ) - ΜΙΚΤΟΥ ΑΝΤΙΚΕΙΜΕΝΟΥ ΔΡΑΣΗΣ

- ΔΕΥΤΕΡΟΓΕΝΟΥΣ ΠΑΡΑΓΩΓΗΣ (ΜΕΤΑΠΟΙΗΣΗ ΠΡΩΤΩΝ ΥΛΩΝ ΣΕ ΑΓΑΘΑ) - ΤΡΙΤΟΓΕΝΟΥΣ ΠΑΡΑΓΩΓΗΣ (ΥΠΗΡΕΣΙΕΣ) - ΜΙΚΤΟΥ ΑΝΤΙΚΕΙΜΕΝΟΥ ΔΡΑΣΗΣ")

11

ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ ΑΝΑΛΟΓΑ ΜΕ ΤΟ ΑΝΤΙΚΕΙΜΕΝΟ

12

ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ

14

ΑΝΑΛΟΓΑ ΜΕ ΤΟ ΣΚΟΠΟ ΠΟΥ ΕΠΙΔΙΩΚΟΥΝ: 1. ΣΕ ΚΕΡΔΟΣΚΟΠΙΚΟΥΣ Ή ΠΟΡΙΣΤΙΚΟΥΣ ΌΤΑΝ ΕΠΙΔΙΩΚΟΥΝ ΤΗΝ ΠΡΑΓΜΑΤΟΠΟΙΗΣΗ ΚΕΡΔΩΝ. ==)ΕΠΙΧΕΙΡΗΣΕΙΣ 2. ΣΕ ΟΡΓΑΝΙΣΜΟΥΣ ΜΗ ΚΕΡΔΟΣΚΟΠΙΚΟΥΣ Ή ΚΟΙΝΟΦΕΛΕΙΣ. ΣΤΟΧΟΣ ΑΥΤΩΝ ΕΊΝΑΙ Η ΠΑΡΑΓΩΓΗ ΟΙΚΟΝΟΜΙΚΩΝ ΑΓΑΘΩΝ ΓΙΑ ΤΗΝ ΙΚΑΝΟΠΟΙΗΣΗ ΤΩΝ ΑΝΘΡΩΠΙΝΩΝ ΑΝΑΓΚΩΝ ΧΩΡΙΣ ΤΗ ΔΗΜΙΟΥΡΓΙΑ ΚΕΡΔΩΝ ΑΛΛΑ ΓΙΑ ΤΗΝ ΚΑΛΥΨΗ ΑΝΑΓΚΩΝ 3. ΣΕ ΕΞΙΣΩΤΙΚΟΥΣ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΕΠΙΔΙΩΚΟΥΝ ΝΑ ΚΑΛΥΨΟΥΝ ΤΙΣ ΑΝΘΡΩΠΙΝΕΣ ΑΝΑΓΚΕΣ ΟΣΟ ΤΟ ΔΥΝΑΤΟΝ ΚΑΛΥΤΕΡΑ ΑΛΛΑ ΜΕ ΤΑ ΠΡΙΟΡΙΣΜΕΝΑ ΕΣΟΔΑ ΠΟΥ ΕΧΟΥΝ.

ΕΠΙΧΕΙΡΗΣΕΙΣ 2. ΣΕ ΟΡΓΑΝΙΣΜΟΥΣ ΜΗ ΚΕΡΔΟΣΚΟΠΙΚΟΥΣ Ή ΚΟΙΝΟΦΕΛΕΙΣ. ΣΤΟΧΟΣ ΑΥΤΩΝ ΕΊΝΑΙ Η ΠΑΡΑΓΩΓΗ ΟΙΚΟΝΟΜΙΚΩΝ ΑΓΑΘΩΝ ΓΙΑ ΤΗΝ ΙΚΑΝΟΠΟΙΗΣΗ ΤΩΝ ΑΝΘΡΩΠΙΝΩΝ ΑΝΑΓΚΩΝ ΧΩΡΙΣ ΤΗ ΔΗΜΙΟΥΡΓΙΑ ΚΕΡΔΩΝ ΑΛΛΑ ΓΙΑ ΤΗΝ ΚΑΛΥΨΗ ΑΝΑΓΚΩΝ 3. ΣΕ ΕΞΙΣΩΤΙΚΟΥΣ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΕΠΙΔΙΩΚΟΥΝ ΝΑ ΚΑΛΥΨΟΥΝ ΤΙΣ ΑΝΘΡΩΠΙΝΕΣ ΑΝΑΓΚΕΣ ΟΣΟ ΤΟ ΔΥΝΑΤΟΝ ΚΑΛΥΤΕΡΑ ΑΛΛΑ ΜΕ ΤΑ ΠΡΙΟΡΙΣΜΕΝΑ ΕΣΟΔΑ ΠΟΥ ΕΧΟΥΝ..")

15

ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ ΑΝΑΛΟΓΑ ΜΕ ΤΟ ΦΟΡΕΑ ΤΟΥ ΟΙΚΟΝΟΜΙΚΟΥ ΟΡΓΑΝΙΣΜΟΥ: 1. ΣΕ ΙΔΙΩΤΙΚΟΥΣ ΌΤΑΝ ΑΝΗΚΟΥΝ ΣΕ ΦΥΣΙΚΑ Ή ΝΙΜΙΚΑ ΠΡΟΣΩΠΑ ΙΔΙΩΤΙΚΟΥ ΔΙΚΑΙΟΥ 2. ΣΕ ΔΗΜΟΣΙΟΥΣ ΌΤΑΝ ΑΝΗΚΟΥΝ ΣΤΟ ΔΗΜΟΣΙΟΉ ΣΕ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΔΗΜΟΣΙΟΥ ΔΙΚΑΙΟΥ 3. ΣΕ ΜΙΚΤΟΥΣ, ΌΤΑΝ ΑΝΗΚΟΥΝ ΚΑΤΆ ΈΝΑ ΠΟΣΟΣΤΟ ΣΤΟ ΚΡΑΤΟΣ ΚΑΙ ΚΑΤΆ ΈΝΑ ΛΑΛΟ ΣΕ ΙΔΙΩΤΕΣ.

16

ΑΤΟΜΙΚΗ ΕΠΙΧΕΙΡΗΣΗ ΑΝΗΚΕΙ ΣΕ ΈΝΑ ΦΥΣΙΚΟ ΠΡΟΣΩΠΟ ΑΝΗΚΕΙ ΣΕ ΈΝΑ ΦΥΣΙΚΟ ΠΡΟΣΩΠΟ ΔΕΝ ΑΠΑΙΤΕΙΤΑΙ ΕΛΑΧΙΣΤΟ ΚΕΦΑΛΑΙΟ ΔΕΝ ΑΠΑΙΤΕΙΤΑΙ ΕΛΑΧΙΣΤΟ ΚΕΦΑΛΑΙΟ ΦΥΣΙΚΟ ΠΡΟΣΩΠΟ Ο ΒΑΣΙΚΟΣ ΥΠΕΥΘΥΝΟΣ ΓΙΑ ΌΛΑ ΦΥΣΙΚΟ ΠΡΟΣΩΠΟ Ο ΒΑΣΙΚΟΣ ΥΠΕΥΘΥΝΟΣ ΓΙΑ ΌΛΑΠΛΕΟΝΕΚΤΗΜΑΤΑ - ΠΡΟΣΩΠΙΚΗ ΣΧΕΣΗ ΤΟΥ ΙΔΙΟΚΤΗΤΗ ΜΕ ΠΕΛΑΤΗ - ΓΡΗΓΟΡΗ ΛΗΨΗ ΑΠΟΦΑΣΕΩΝ - ΕΥΚΟΛΗ ΔΙΑΛΥΣΗ ΜΕΙΟΝΕΚΤΗΜΑΤΑ - ΑΔΥΝΑΜΙΑ ΣΥΓΚΕΝΤΡΩΣΗΣ ΜΕΓΑΛΩΝ ΚΕΦΑΛΑΙΩΝ - ΑΠΕΡΙΟΡΙΣΤΗ ΕΥΘΥΝΗ ΤΟΥ ΦΥΣΙΚΟΥ ΠΡΟΣΩΠΟΥ - ΠΕΡΙΟΡΙΣΜΕΝΗ ΕΙΔΙΚΕΥΣΗ Κ ΌΧΙ ΕΞΕΙΔΙΚΕΥΜΕΝΟ ΠΡΟΣΩΠΙΚΟ

17

ΠΡΟΣΩΠΙΚΕΣ ΕΤΑΙΡΕΙΕΣ ΕΤΑΙΡΕΙΑ ΕΊΝΑΙ Η ΣΥΜΒΑΣΗ ΜΕ ΤΗΝ ΟΠΟΙΑ ΔΥΟ Ή ΠΕΡΙΣΣΟΤΕΡΑ ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ ΥΠΟΧΡΕΩΝΟΝΤΑΙ ΑΜΟΙΒΑΙΑ ΝΑ ΕΠΙΔΙΩΞΟΥΝ ΚΟΙΝΟ ΣΚΟΠΟ ΜΕ ΚΟΙΝΕΣ ΕΙΣΦΟΡΕΣ ΜΕΣΑ ΑΠΌ ΤΗ ΔΗΜΙΟΥΡΓΙΑ ΕΝΌΣ ΝΕΟΥ ΝΟΜΙΚΟΥ ΠΡΟΣΩΠΟΥ. ΕΧΟΥΝ ΤΗ ΔΙΚΗ ΤΟΥΣ ΟΝΟΜΑΣΙΑ ΚΑΙ ΕΔΡΑ ΑΠΟΤΕΛΟΥΝ ΑΥΤΟΝΟΜΟ ΦΟΡΕΑ ΔΙΚΑΙΩΜΑΤΩΝ ΚΑΙ ΥΠΟΧΡΕΩΣΕΩΝ ==) ΣΤΙΣ ΠΡΟΣΩΠΙΚΕΣ ΕΤΑΙΡΕΙΕΣ Η ΔΙΑΧΕΙΡΙΣΗ ΚΑΙ Η ΕΚΠΡΟΣΩΠΗΣΗ ΠΡΑΓΜΑΤΟΠΟΙΕΙΤΑΙ ΑΠΌ ΟΛΟΥΣ τους ΕΤΑΙΡΟΥΣ, ΕΚΤΟΣ ΑΝ ΣΤΟ ΚΑΤΑΣΤΑΤΙΚΟ ΥΠΑΡΧΕΙ ΆΛΛΟΣ ΔΙΑΧΕΙΡΙΣΤΗΣ.

ΣΤΙΣ ΠΡΟΣΩΠΙΚΕΣ ΕΤΑΙΡΕΙΕΣ Η ΔΙΑΧΕΙΡΙΣΗ ΚΑΙ Η ΕΚΠΡΟΣΩΠΗΣΗ ΠΡΑΓΜΑΤΟΠΟΙΕΙΤΑΙ ΑΠΌ ΟΛΟΥΣ τους ΕΤΑΙΡΟΥΣ, ΕΚΤΟΣ ΑΝ ΣΤΟ ΚΑΤΑΣΤΑΤΙΚΟ ΥΠΑΡΧΕΙ ΆΛΛΟΣ ΔΙΑΧΕΙΡΙΣΤΗΣ..")

18

ΠΡΟΣΩΠΙΚΕΣ ΕΤΑΙΡΕΙΕΣ ΔΥΟ ΕΙΔΗ ΠΡΟΣΩΠΙΚΩΝ ΕΤΑΙΡΕΙΩΝ: - ΑΥΤΈΣ ΠΟΥ ΣΤΕΡΟΥΝΤΑΙ ΝΟΜΙΚΗ ΠΡΟΣΩΠΙΚΟΤΗΤΑ==) ΑΦΑΝΕΙΣ ΕΤΑΙΡΕΙΕΣ - ΑΥΤΈΣ ΠΟΥ ΜΕ ΝΟΜΙΚΗ ΠΡΟΣΩΠΙΚΟΤΗΤΑ ===) ΟΜΜΟΡΥΘΜΗ, ΕΤΕΡΟΡΡΥΘΜΗ ΚΑΙ ΑΝΩΝΥΜΗ

ΑΦΑΝΕΙΣ ΕΤΑΙΡΕΙΕΣ - ΑΥΤΈΣ ΠΟΥ ΜΕ ΝΟΜΙΚΗ ΠΡΟΣΩΠΙΚΟΤΗΤΑ ===) ΟΜΜΟΡΥΘΜΗ, ΕΤΕΡΟΡΡΥΘΜΗ ΚΑΙ ΑΝΩΝΥΜΗ")

19

ΠΡΟΣΩΠΙΚΕΣ ΕΤΑΙΡΕΙΕΣ ΑΦΑΝΗΣ ΕΤΑΙΡΕΙΑ ΑΦΑΝΗΣ Ή ΣΥΜΜΕΤΟΧΙΚΗ ΕΤΑΙΡΕΙΑ ΣΥΣΤΗΝΕΤΑΙ ΑΠΌ ΔΥΟ Ή ΠΕΡΙΣΣΟΤΕΡΑ ΠΡΟΣΩΠΑ ΜΕ ΣΚΟΠΟ ΝΑ ΑΣΚΗΣΟΥΝ ΕΜΠΟΡΙΚΕΣ ΣΥΝΑΛΛΑΓΕΣ ΧΩΡΙΣ ΩΣΤΟΣΟ ΝΑ ΓΝΩΣΤΟΠΟΙΗΘΟΥΝ ΣΕ ΤΡΙΤΟΥΣ. ΠΡΟΣ ΤΟΥΣ ΤΡΙΤΟΥΣ ΔΕΝ ΥΦΙΣΤΑΤΑΙ ΕΤΑΙΡΕΙΑ ΑΛΛΑ ΜΟΝΟ ΚΑΠΟΙΟ ΠΡΟΣΩΠΟ ΤΟ ΟΠΟΙΟ ΣΥΝΑΛΛΑΣΕΤΑΙ ΜΕΤΑΞΥ ΤΟΥ ΚΑΙ ΕΝΕΡΓΕΙ ΜΕ ΤΟ ΔΙΚΟ ΤΟΥΣ ΟΝΟΜΑ.

20

ΠΡΟΣΩΠΙΚΕΣ ΕΤΑΙΡΕΙΕΣ ΟΜΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ Ο.Ε. ΙΔΡΥΕΤΑΙ ΑΠΌ ΔΥΟ Ή ΠΕΡΙΣΣΟΤΕΡΑ ΠΡΟΣΩΠΑ ΤΑ ΟΠΟΙΑ ΕΥΘΥΝΟΝΤΑΙ ΑΠΕΡΙΟΡΙΣΤΑ ΚΑΙ ΕΞ ΟΛΟΚΛΗΡΟΥ ΓΙΑ ΤΙΣ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΤΑΙΡΕΙΑΣ( ΜΕ ΤΗΝ ΑΤΟΜΙΚΗ ΤΟΥΣ ΠΕΡΙΟΥΣΙΑ- Η ΕΥΘΥΝΗ ΔΕΝ ΑΝΕΡΧΕΤΑΙ ΜΕΧΡΙ ΤΟ ΠΟΣΟΣΤΟ ΕΙΣΦΟΡΑΣ ΤΟΥΣ ΑΛΛΑ ΓΙΑ ΤΟ ΣΥΝΟΛΟ ΤΟΥ ΧΡΕΟΥΣ) - ΚΑΤΑΣΤΑΤΙΚΟ & ΔΗΜΟΣΙΕΥΣΗ ΣΤΟ ΠΡΩΤΟΔΙΚΕΙΟ - ΔΕΝ ΑΠΑΙΤΕΙΤΑΙ ΕΛΑΧΙΣΤΟ ΚΕΦΑΛΑΙΟ ΜΕΙΟΝΕΚΤΗΜΑ: ΔΥΣΚΟΛΗ ΛΗΨΗ ΑΠΟΦΑΣΕΩΝ ΚΑΙ Η ΑΠΕΡΙΟΡΙΣΤΗ ΕΥΘΥΝΗ ΤΩΝ ΕΤΑΙΡΩΝ ΠΛΕΟΝΕΚΤΗΜΑ: ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ ΜΕ ΔΙΑΦΟΡΕΤΙΚΕΣ ΙΚΑΝΟΤΗΤΕΣ ΚΑΙ ΔΕΞΙΟΤΗΤΕΣ, ΕΜΠΙΣΤΟΣΥΝΗ, ΣΥΝΕΡΓΑΣΙΑ ΚΑΙ ΑΥΞΗΜΕΝΑ ΚΕΦΑΛΑΙΑ.

- ΚΑΤΑΣΤΑΤΙΚΟ & ΔΗΜΟΣΙΕΥΣΗ ΣΤΟ ΠΡΩΤΟΔΙΚΕΙΟ - ΔΕΝ ΑΠΑΙΤΕΙΤΑΙ ΕΛΑΧΙΣΤΟ ΚΕΦΑΛΑΙΟ ΜΕΙΟΝΕΚΤΗΜΑ: ΔΥΣΚΟΛΗ ΛΗΨΗ ΑΠΟΦΑΣΕΩΝ ΚΑΙ Η ΑΠΕΡΙΟΡΙΣΤΗ ΕΥΘΥΝΗ ΤΩΝ ΕΤΑΙΡΩΝ ΠΛΕΟΝΕΚΤΗΜΑ: ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ ΜΕ ΔΙΑΦΟΡΕΤΙΚΕΣ ΙΚΑΝΟΤΗΤΕΣ ΚΑΙ ΔΕΞΙΟΤΗΤΕΣ, ΕΜΠΙΣΤΟΣΥΝΗ, ΣΥΝΕΡΓΑΣΙΑ ΚΑΙ ΑΥΞΗΜΕΝΑ ΚΕΦΑΛΑΙΑ..")

21

ΠΡΟΣΩΠΙΚΕΣ ΕΤΑΙΡΕΙΕΣ ΕΤΕΡΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ ΕΤΕΡΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ Η Ε.Ε. ΠΡΟΕΚΥΨΕ ΑΠΌ ΤΗΝ ΑΝΑΓΚΗ ΤΗΣ Ο.Ε. ΝΑ ΑΥΞΗΣΕΙ ΑΠΌ ΤΗ ΜΙΑ ΜΕΡΙΑ ΤΑ ΚΕΦΑΛΑΙΑ ΤΗΣ ΧΩΡΙΣ ΝΑ ΚΑΤΑΦΥΓΕΙ ΣΕ ΔΑΝΕΙΣΜΟ ΚΑΙ ΑΠΌ ΤΗΝ ΆΛΛΗ ΜΕΡΙΑ ΤΗΝ ΑΝΑΓΚΗ ΤΩΝ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΝΑ ΕΠΕΝΔΥΣΟΥΝ ΤΑ ΧΡΗΜΑΤΑ ΤΟΥΣ ΧΩΡΙΣ ΝΑ ΕΚΤΕΘΟΥΝ ΣΕ ΠΑΡΑΠΑΝ ΚΙΝΔΥΝΟΥΣ ΑΠ ΄ΌΤΙ Η ΣΥΝΕΙΣΦΟΡΑ ΤΟΥΣ ΣΤΗΝ ΕΠΙΧΕΙΡΗΣΗ. ΔΥΟ ΕΙΔΩΝ ΕΤΑΙΡΟΙ: - ΟΙ ΟΜΟΡΡΥΘΜΟΙ ΠΟΥ ΕΥΘΥΝΟΝΤΑΙ ΑΛΛΥΛΕΓΓΥΑ ΚΑΙ ΑΠΕΡΙΟΡΙΣΤΑ ΓΙΑ ΤΑ ΕΤΑΙΡΙΚΑ ΧΡΕΗ - ΟΙ ΕΤΕΡΟΡΡΥΘΜΟΙ ΠΟΥ ΕΥΘΥΝΟΝΤΑΙ ΜΕΧΡΙ ΤΟ ΠΟΣΟ ΣΥΝΕΙΣΦΟΡΑΣ ΤΟΥΣ

22

ΠΡΟΣΩΠΙΚΕΣ ΕΤΑΙΡΕΙΕΣ ΕΤΕΡΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ ΕΤΕΡΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ ΟΙ ΕΤΕΡΟΡΡΥΘΜΟΙ ΕΤΑΙΡΕΙ ΑΝΤΙΜΕΤΩΠΙΖΟΝΤΑΙ ΩΣ ΑΠΛΟΙ ΧΡΗΜΑΤΟΔΟΤΕΣ ΚΑΙ ΣΤΕΡΟΥΝΤΑΙ ΜΙΑ ΣΕΙΡΑ ΔΙΚΑΙΩΜΑΤΩΝ ΠΟΥ ΑΠΟΛΑΜΒΑΝΟΥΝ ΟΙ ΟΜΟΡΡΥΘΜΟΙ. ΕΝΏ ΟΙ ΟΜΟΡΡΥΘΜΟΙ ΔΕΝ ΜΠΟΡΟΥΝ ΝΑ ΣΥΜΠΕΡΙΛΗΦΘΟΥΝ ΣΤΗΝ ΕΠΩΝΗΥΜΙΑ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΚΑΙ ΝΑ ΣΥΜΜΕΤΑΣΧΟΥΝ ΣΤΗΝ ΔΙΟΙΚΗΣΗ ΑΥΤΗΣ.

23

ΚΕΦΑΛΑΙΟΥΧΙΚΕΣ ΕΤΑΙΡΕΙΕΣ ΑΠΡΟΣΩΠΟ ΣΤΟΙΧΕΙΟ. ΟΙ ΕΤΑΙΡΕΙ ΕΊΝΑΙ ΣΤΗΝ ΟΥΣΙΑ ΟΙ ΧΡΗΜΑΤΟΔΟΤΕΣ. Η ΕΤΑΙΡΕΙΑ ΔΙΟΙΚΕΙΤΑΙ ΑΠΌ ΤΗΝ ΟΜΑΔΑ ΠΟΥ ΣΥΓΚΕΝΤΡΩΝΕΙ ΤΗΝ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΠΛΕΙΟΨΗΦΙΑ ΧΩΡΙΣ ΩΣΤΟΣΟ ΝΑ ΕΥΘΥΝΟΝΤΑΙ ΓΙΑ ΤΑ ΧΡΕΗ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΠΕΡΑ ΑΠΌ ΤΟ ΜΕΡΙΔΙΟ ΣΥΜΜΕΤΟΧΗΣ ΤΟΥΣ.

24

1.ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ Α.Ε ΕΊΝΑΙ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΜΕ ΝΟΜΙΚΗ ΠΡΟΣΩΠΙΚΟΤΗΤΑ ΠΟΥ ΤΟ ΚΕΦΑΛΑΙΟ ΤΗΣ ΔΙΑΙΡΕΙΤΑΙ ΣΕ ΙΣΑ ΜΕΡΙΔΙΑ ΠΟΥ ΟΝΟΜΑΖΟΝΤΑΙ ΜΕΤΟΧΕΣ. Α.Ε ΕΊΝΑΙ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΜΕ ΝΟΜΙΚΗ ΠΡΟΣΩΠΙΚΟΤΗΤΑ ΠΟΥ ΤΟ ΚΕΦΑΛΑΙΟ ΤΗΣ ΔΙΑΙΡΕΙΤΑΙ ΣΕ ΙΣΑ ΜΕΡΙΔΙΑ ΠΟΥ ΟΝΟΜΑΖΟΝΤΑΙ ΜΕΤΟΧΕΣ. Η Α.Ε ΕΧΕΙ ΕΛΑΧΙΣΤΟ ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ 60.000 ΕΥΡΩ Η ΔΕ ΟΝΟΜΑΣΤΙΚΗ ΑΞΙΑ ΚΆΘΕ ΜΕΤΟΧΗΣ ΚΥΜΑΙΝΕΤΑΙ ΑΠΌ 0,30 ΕΥΡΩ ΩΣ 100 ΕΥΡΩ. Η Α.Ε ΕΧΕΙ ΕΛΑΧΙΣΤΟ ΜΕΤΟΧΙΚΟ ΚΕΦΑΛΑΙΟ 60.000 ΕΥΡΩ Η ΔΕ ΟΝΟΜΑΣΤΙΚΗ ΑΞΙΑ ΚΆΘΕ ΜΕΤΟΧΗΣ ΚΥΜΑΙΝΕΤΑΙ ΑΠΌ 0,30 ΕΥΡΩ ΩΣ 100 ΕΥΡΩ. Η ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΟΡΙΖΕΙ ΤΟ ΔΙΟΙΚΗΤΙΚΟ ΣΥΜΒΟΥΛΙΟ Η ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΟΡΙΖΕΙ ΤΟ ΔΙΟΙΚΗΤΙΚΟ ΣΥΜΒΟΥΛΙΟ

25

1.ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΛΕΟΝΕΚΤΗΜΑΤΑ - ΔΥΝΑΤΟΤΗΤΑ ΝΑ ΑΓΟΡΑΣΕΙ ΠΡΩΤΕΣ ΥΛΕΣ ΣΕ ΚΑΛΕΣ ΤΙΜΕΣ - ΔΥΝΑΤΟΤΗΤΑ ΝΑ ΑΓΟΡΑΣΕΙ ΠΡΩΤΕΣ ΥΛΕΣ ΣΕ ΚΑΛΕΣ ΤΙΜΕΣ - ΚΑΛΥΤΕΡΟΥΣ ΟΡΟΥΣ ΔΑΝΕΙΟΔΟΤΗΣΗΣ - ΔΥΝΑΤΟΤΗΤΑ ΝΑ ΑΥΤΟΧΡΗΜΑΤΟΔΟΤΗΘΕΙ (ΟΜΟΛΟΓΙΑΚΑ ΔΑΝΕΙΑ ΛΗ ΝΑ ΑΥΞΗΣΕΙ ΤΟ ΜΕΤΟΧΙΚΟ ΤΗΣ ΚΕΦΑΛΑΙΟ) ΜΕΙΟΝΕΚΤΗΜΑΤΑ - ΔΥΣΚΟΛΙΕΣ ΑΣΚΗΣΗΣ ΔΙΟΙΚΗΣΗΣ - ΤΜΗΜΑ ΕΣΩΤΕΡΙΚΩΝ ΕΛΕΓΚΤΩΝ

ΜΕΙΟΝΕΚΤΗΜΑΤΑ - ΔΥΣΚΟΛΙΕΣ ΑΣΚΗΣΗΣ ΔΙΟΙΚΗΣΗΣ - ΤΜΗΜΑ ΕΣΩΤΕΡΙΚΩΝ ΕΛΕΓΚΤΩΝ")

26

2. ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΕΠΕ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΜΕ ΝΟΜΙΚΗ ΠΡΟΣΩΠΙΚΟΤΗΤΑ Η ΟΠΟΙΑ ΑΠΟΤΕΛΕΙ ΕΝΔΙΑΜΕΣΕΙ ΜΟΡΦΗ ΑΝΑΜΕΣΑ ΣΤΗΝ Ο.Ε. ΚΑΙ ΣΤΗΝ Α.Ε. ΕΠΕ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΜΕ ΝΟΜΙΚΗ ΠΡΟΣΩΠΙΚΟΤΗΤΑ Η ΟΠΟΙΑ ΑΠΟΤΕΛΕΙ ΕΝΔΙΑΜΕΣΕΙ ΜΟΡΦΗ ΑΝΑΜΕΣΑ ΣΤΗΝ Ο.Ε. ΚΑΙ ΣΤΗΝ Α.Ε. - ΤΟ ΚΕΦΑΛΑΙΟ ΤΗΣ ΕΠΕ ΔΙΑΙΡΕΙΤΑΙ ΣΕ ΙΣΑ ΕΤΑΙΡΙΚΑ ΜΕΡΙΔΙΑ ΤΑ ΟΠΟΙΑ ΜΕΤΑΒΙΒΑΖΟΝΤΑΙ ΔΥΣΚΟΛΟΤΕΡΑ ΚΑΙ ΔΕΝ ΕΧΟΥΝ ΤΗ ΜΟΡΦΗ ΜΕΤΟΧΩΝ. - Η ΔΙΟΙΚΗΣΗ ΑΣΚΕΙΤΑΙ ΑΠΌ ΟΛΟΥΣ ΤΟΥΣ ΕΤΑΙΡΟΥΣ - ΕΛΑΧΙΣΤΟ ΚΕΦΑΛΑΙΟ 4500 ΕΥΡΩ ==) ΜΙΚΡΟΜΕΣΑΙΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΠΟΥ ΔΕΝ ΕΠΙΤΡΕΠΕΙ ΝΑ ΑΝΑΛΑΒΟΥΝ ΕΥΘΥΝΕΣ ΓΙΑ ΕΤΑΙΡΙΚΑ ΧΡΕΗ ΜΕ ΤΗΝ ΠΡΟΣΩΠΙΚΗ ΤΟΥΣ ΠΕΡΙΟΥΣΙΑ.

ΜΙΚΡΟΜΕΣΑΙΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΠΟΥ ΔΕΝ ΕΠΙΤΡΕΠΕΙ ΝΑ ΑΝΑΛΑΒΟΥΝ ΕΥΘΥΝΕΣ ΓΙΑ ΕΤΑΙΡΙΚΑ ΧΡΕΗ ΜΕ ΤΗΝ ΠΡΟΣΩΠΙΚΗ ΤΟΥΣ ΠΕΡΙΟΥΣΙΑ..")

27

ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΜΟΡΦΗ ΕΜΠΟΡΙΚΗΣ ΕΤΑΙΡΕΙΑΣ ΜΕ ΝΟΜΙΚΗ ΠΡΟΣΩΠΙΚΟΤΗΤΑ. ΤΟ ΒΑΣΙΚΟ ΧΑΡΑΚΤΗΡΙΣΤΙΚΟ ΓΝΩΡΙΣΜΑ ΤΩΝ ΣΥΝΑΙΤΕΡΙΣΤΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΊΝΑΙ Η ΠΡΟΑΓΩΓΗ ΗΣ ΙΔΙΩΤΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ ΤΩΝ ΜΕΛΩΝ ΤΟΥ - Ο ΑΡΙΘΜΟΣ ΤΩΝ ΣΥΝΕΤΑΙΡΩΝ ΜΕΤΑΒΑΛΕΤΑΙ - Ο ΑΡΙΘΜΟΣ ΤΩΝ ΣΥΝΕΤΑΙΡΩΝ ΜΕΤΑΒΑΛΕΤΑΙ - ΤΟ ΚΕΦΑΛΑΙΟ ΔΙΑΣΠΑΤΑΙ ΣΕ ΣΥΝΕΤΑΙΡΙΣΤΙΚΕΣ ΜΕΡΙΔΕΣ. - ΤΟ ΚΕΦΑΛΑΙΟ ΔΙΑΣΠΑΤΑΙ ΣΕ ΣΥΝΕΤΑΙΡΙΣΤΙΚΕΣ ΜΕΡΙΔΕΣ. - ΚΆΘΕ ΣΥΝΕΤΑΙΡΟΣ ΕΧΕΙ ΣΤΗΝ ΚΑΤΟΧΗ ΤΟΥ ΜΙΑ ΜΕΡΙΔΑ. - ΚΆΘΕ ΣΥΝΕΤΑΙΡΟΣ ΕΧΕΙ ΣΤΗΝ ΚΑΤΟΧΗ ΤΟΥ ΜΙΑ ΜΕΡΙΔΑ. ==) ΠΡΟΣΦΕΡΕΙ ΤΕΧΝΟΓΝΩΣΙΑ, ΥΠΟΣΤΗΡΙΧΤΙΚΕΣ ΔΟΜΕΣ ΔΙΟΙΚΗΣΗΣ, ΜΕΓΑΛΥΤΕΡΗ ΔΙΑΠΡΑΓΜΑΤΕΥΤΙΚΗ ΙΚΑΝΟΤΗΤΑ

ΠΡΟΣΦΕΡΕΙ ΤΕΧΝΟΓΝΩΣΙΑ, ΥΠΟΣΤΗΡΙΧΤΙΚΕΣ ΔΟΜΕΣ ΔΙΟΙΚΗΣΗΣ, ΜΕΓΑΛΥΤΕΡΗ ΔΙΑΠΡΑΓΜΑΤΕΥΤΙΚΗ ΙΚΑΝΟΤΗΤΑ.")

28

ΛΟΓΙΣΤΙΚΑ ΒΙΒΛΙΑ 1. ΠΡΩΤΗ ΚΑΤΗΓΟΡΙΑ ΕΠΙΤΗΔΕΥΜΑΤΙΕΣ ΜΕ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟΔΑ ΜΕΧΡΙ 150,000 ΕΥΡΩ. ΤΗΡΟΥΝ ΜΟΝΟ ΒΙΒΛΙΟ ΑΓΟΡΩΝ 2. ΣΤΗ ΔΕΥΤΕΡΗ ΚΑΤΗΓΟΡΙΑ ΜΕ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟΔΑ ΜΕΧΡΙ 1.500.000 ΕΥΡΩ. ΑΥΤΉ ΠΟΥ ΔΕΝ ΕΧΟΥΝ ΝΟΜΙΚΟ ΣΧΗΜΑ Α.Ε. ΚΑΙ Ε.Π.Ε.. ΤΗΡΟΥΝ ΒΙΒΛΙΑ ΕΣΟΔΩΝ-ΕΞΟΔΩΝ 3. ΣΤΗΝ ΤΡΙΤΗ ΚΑΤΗΓΟΡΙΑ ΕΊΝΑΙ ΟΙ ΑΝΩΝΥΜΕΣ ΕΤΑΙΡΕΙΕΣ ΚΑΙ ΟΙ Ε.Π.Ε. ΑΝΕΞΑΡΤΗΤΟΥ ΤΖΙΡΟΥ, ΤΗΡΟΥΝ ΒΙΒΛΙΑ ΕΝΌΣ ΠΛΗΡΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΥΣΤΗΜΑΤΟΣ( ΣΥΓΚΕΝΤΡΩΤΙΚΟ ΗΜΕΡΟΛΟΓΙΟ, ΚΑΘΟΛΙΚΑ,ΒΙΒΛΙΟ ΑΠΟΓΡΑΦΩΝ ΚΑΙ ΙΣΟΛΟΓΙΣΜΩΝ)

.")

29

ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΕΓΓΡΑΦΑ 1.ΕΙΣΕΡΧΟΜΕΝΑ ΚΑΙ ΕΞΕΡΧΟΜΕΝΑ ΕΓΓΡΑΦΑ 2.ΑΝΑΛΟΓΑ ΜΕ ΤΗΝ ΝΟΜΙΚΗ ΤΟΥΣ ΜΟΡΦΗ ΤΙ ΕΊΝΑΙ ΑΠΑΡΑΙΤΗΤΟ ΣΥΜΦΩΝΑ ΜΕ ΤΟΝ ΚΩΔΙΚΑ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ: - ΤΙΜΟΛΟΓΙΟ - ΑΠΟΔΕΙΞΗ ΛΙΑΝΙΚΗΣ ΠΩΛΗΣΗΣ - ΔΕΛΤΙΟ ΑΠΟΣΤΟΛΗΣ - ΦΟΡΤΩΤΙΚΗ ΤΑ ΕΓΓΡΑΦΑ ΑΥΤΆ ΠΡΕΠΕΙ ΝΑ ΚΡΑΤΟΥΝΤΑΙ ΑΠΌ ΤΗΝ ΕΠΙΧΕΙΡΗΣΗ

30

ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ Ο ΛΟΓΑΡΙΑΣΜΟΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ Ο ΛΟΓΑΡΙΑΣΜΟΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ ΟΙ ΜΕΤΑΒΟΛΕΣ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ ΟΙ ΜΕΤΑΒΟΛΕΣ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΟΙ ΣΗΜΕΙΩΣΕΙΣ –ΕΠΕΞΗΓΗΤΙΚΑ ΣΤΟΙΧΕΙΑ ΟΙ ΣΗΜΕΙΩΣΕΙΣ –ΕΠΕΞΗΓΗΤΙΚΑ ΣΤΟΙΧΕΙΑ

31

ΙΣΟΛΟΓΙΣΜΟΣ ΕΊΝΑΙ Η ΠΕΡΙΛΗΠΤΙΚΗ ΕΙΚΟΝΑ ΤΗΣ ΑΠΟΓΡΑΦΗΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ, Ο ΟΠΟΙΟΣ ΠΕΡΙΕΧΕΙ ΌΛΑ ΤΑ ΠΕΡΙΟΥΣΙΚΑ ΣΤΟΙΧΕΙΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΚΑΤΆ ΟΜΟΕΙΔΕΙΣ ΚΑΤΗΓΟΡΙΕΣ ΣΕ ΜΙΑ ΔΕΔΟΜΕΝΗ ΧΡΟΝΙΚΗ ΣΤΙΓΜΗ. ΕΊΝΑΙ Η ΠΕΡΙΛΗΠΤΙΚΗ ΕΙΚΟΝΑ ΤΗΣ ΑΠΟΓΡΑΦΗΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ, Ο ΟΠΟΙΟΣ ΠΕΡΙΕΧΕΙ ΌΛΑ ΤΑ ΠΕΡΙΟΥΣΙΚΑ ΣΤΟΙΧΕΙΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΚΑΤΆ ΟΜΟΕΙΔΕΙΣ ΚΑΤΗΓΟΡΙΕΣ ΣΕ ΜΙΑ ΔΕΔΟΜΕΝΗ ΧΡΟΝΙΚΗ ΣΤΙΓΜΗ. Ο ΙΣΟΛΟΓΙΣΜΟΣ ΕΊΝΑΙ ΕΝΑΣ ΠΙΝΑΚΑΣ ΧΩΡΙΣΜΕΝΟΣ ΔΕ ΔΥΟ ΜΕΡΗ, ΔΕΞΙΑ Κ ΑΡΙΣΤΕΡΑ. Ο ΙΣΟΛΟΓΙΣΜΟΣ ΕΊΝΑΙ ΕΝΑΣ ΠΙΝΑΚΑΣ ΧΩΡΙΣΜΕΝΟΣ ΔΕ ΔΥΟ ΜΕΡΗ, ΔΕΞΙΑ Κ ΑΡΙΣΤΕΡΑ. ΣΤΟ ΑΡΙΣΤΕΡΟ ΜΕΡΟΣ ΓΡΑΦΟΝΤΑΙ ΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΔΕΞΙΑ ΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΤΟΥ ΠΑΘΗΤΙΚΟΥ. ΚΆΘΕ ΤΜΗΜΑ ΔΙΑΙΡΕΙΤΑΙ ΣΕ ΔΥΟ ΣΤΗΛΕΣ, ΜΙΑ ΣΤΗΛΗ ΓΙΑ ΤΟΥΣ ΤΙΤΛΟΥΣ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΚΑΙ ΜΙΑ ΓΙΑ ΤΑ ΠΟΣΑ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ. ==) ΤΟ ΑΘΡΟΙΣΜΑ ΤΩΝ ΣΤΗΛΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΠΡΕΠΕΙ ΝΑ ΕΊΝΑΙ ΙΣΑ ΜΕΤΑΞΥ ΤΟΥΣ. ΣΤΟ ΑΡΙΣΤΕΡΟ ΜΕΡΟΣ ΓΡΑΦΟΝΤΑΙ ΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΔΕΞΙΑ ΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΤΟΥ ΠΑΘΗΤΙΚΟΥ. ΚΆΘΕ ΤΜΗΜΑ ΔΙΑΙΡΕΙΤΑΙ ΣΕ ΔΥΟ ΣΤΗΛΕΣ, ΜΙΑ ΣΤΗΛΗ ΓΙΑ ΤΟΥΣ ΤΙΤΛΟΥΣ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΚΑΙ ΜΙΑ ΓΙΑ ΤΑ ΠΟΣΑ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ. ==) ΤΟ ΑΘΡΟΙΣΜΑ ΤΩΝ ΣΤΗΛΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΠΡΕΠΕΙ ΝΑ ΕΊΝΑΙ ΙΣΑ ΜΕΤΑΞΥ ΤΟΥΣ.

ΤΟ ΑΘΡΟΙΣΜΑ ΤΩΝ ΣΤΗΛΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΠΡΕΠΕΙ ΝΑ ΕΊΝΑΙ ΙΣΑ ΜΕΤΑΞΥ ΤΟΥΣ. ΣΤΟ ΑΡΙΣΤΕΡΟ ΜΕΡΟΣ ΓΡΑΦΟΝΤΑΙ ΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΔΕΞΙΑ ΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΤΟΥ ΠΑΘΗΤΙΚΟΥ. ΚΆΘΕ ΤΜΗΜΑ ΔΙΑΙΡΕΙΤΑΙ ΣΕ ΔΥΟ ΣΤΗΛΕΣ, ΜΙΑ ΣΤΗΛΗ ΓΙΑ ΤΟΥΣ ΤΙΤΛΟΥΣ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΚΑΙ ΜΙΑ ΓΙΑ ΤΑ ΠΟΣΑ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ. ==) ΤΟ ΑΘΡΟΙΣΜΑ ΤΩΝ ΣΤΗΛΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΠΡΕΠΕΙ ΝΑ ΕΊΝΑΙ ΙΣΑ ΜΕΤΑΞΥ ΤΟΥΣ..")

32

ΙΣΟΛΟΓΙΣΜΟΣ ΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΔΕΙΧΝΕΙ ΤΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΠΟΥ ΕΧΕΙ ΜΙΑ ΕΠΙΧΕΙΡΗΣΗ ΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΔΕΙΧΝΕΙ ΤΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΠΟΥ ΕΧΕΙ ΜΙΑ ΕΠΙΧΕΙΡΗΣΗ ΤΟ ΠΑΘΗΤΙΚΟ ΔΕΙΧΝΕΙ ΤΙΣ ΠΗΓΕΣ ΠΡΟΕΛΕΥΣΗΣ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ΤΟ ΠΑΘΗΤΙΚΟ ΔΕΙΧΝΕΙ ΤΙΣ ΠΗΓΕΣ ΠΡΟΕΛΕΥΣΗΣ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ==) ΤΟ ΕΝΕΡΓΗΤΙΚΟ ΔΛΔ ΠΛΗΡΟΦΟΡΕΙ ΓΙΑ ΤΟ ΤΙ ΕΧΕΙ ΜΙΑ ΕΠΙΧΕΙΡΗΣΗ & ΤΟ ΠΑΘΗΤΙΚΟ ΠΛΗΡΟΦΟΡΕΙ ΠΟΥ ΒΡΗΚΕ ΤΑ ΧΡΗΜΑΤΑ Η ΕΠΕΙΧΕΙΡΗΣΗ ΓΙΑ ΝΑ ΑΠΟΚΤΗΣΕΙ ΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΝΕΡΓΗΤΙΚΟ = ΠΑΘΗΤΙΚΟ

ΤΟ ΕΝΕΡΓΗΤΙΚΟ ΔΛΔ ΠΛΗΡΟΦΟΡΕΙ ΓΙΑ ΤΟ ΤΙ ΕΧΕΙ ΜΙΑ ΕΠΙΧΕΙΡΗΣΗ & ΤΟ ΠΑΘΗΤΙΚΟ ΠΛΗΡΟΦΟΡΕΙ ΠΟΥ ΒΡΗΚΕ ΤΑ ΧΡΗΜΑΤΑ Η ΕΠΕΙΧΕΙΡΗΣΗ ΓΙΑ ΝΑ ΑΠΟΚΤΗΣΕΙ ΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΝΕΡΓΗΤΙΚΟ = ΠΑΘΗΤΙΚΟ")

33

ΙΣΟΛΟΓΙΣΜΟΣ ΕΝΕΡΓΗΤΙΚΟ (ASSETS): ΕΙΑΝΙ ΤΟ ΣΥΝΟΛΟ ΤΗΣ ΑΞΙΑΣ ΤΩΝ ΥΛΙΚΩΝ ΚΑΙ ΑΥΛΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΒΑΣΙΚΟΤΕΡΗ ΔΙΑΚΡΙΣΗ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ΕΊΝΑΙ ΣΕ : - ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ – ΚΥΚΛΟΦΟΡΙΑΚΟ ΕΝΕΡΓΗΤΙΚΟ – ΚΑΙ ΔΙΑΘΕΣΙΜΟ ΕΝΕΡΓΗΤΙΚΟ ΕΝΕΡΓΗΤΙΚΟ (ASSETS): ΕΙΑΝΙ ΤΟ ΣΥΝΟΛΟ ΤΗΣ ΑΞΙΑΣ ΤΩΝ ΥΛΙΚΩΝ ΚΑΙ ΑΥΛΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΒΑΣΙΚΟΤΕΡΗ ΔΙΑΚΡΙΣΗ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ΕΊΝΑΙ ΣΕ : - ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ – ΚΥΚΛΟΦΟΡΙΑΚΟ ΕΝΕΡΓΗΤΙΚΟ – ΚΑΙ ΔΙΑΘΕΣΙΜΟ ΕΝΕΡΓΗΤΙΚΟ -ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ (PLANT & EQUIPMENT): ΠΕΡΙΛΑΜΒΑΝΕΙ ΌΛΑ ΤΑ ΠΕΡΙΟΥΣΙΚΑ ΣΤΟΙΧΕΙΑ ΜΙΑΣ ΕΠΙΧΕΙΡΗΣΗΣ ΤΑ ΟΠΟΙΑ ΠΡΟΟΡΙΖΟΝΤΑΙ ΓΙΑ ΝΑ ΧΡΗΣΙΜΟΠΟΙΗΘΟΥΝ ΑΠΌ ΑΥΤΉ ΚΑΙ ΌΧΙ ΝΑ ΜΕΤΑΠΩΛΗΘΟΥΝ. - ΚΥΚΛΟΦΟΡΙΑΚΟ ΕΝΕΡΓΗΤΙΚΟ( CURRENT ASSETS): ΤΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΠΟΥ ΑΠΟΚΤΑ Η ΕΤΑΙΡΕΙΑ ΜΕ ΣΚΟΠΟ ΝΑ ΧΡΗΣΙΜΟΠΟΙΗΘΟΥΝ ΑΥΤΆ ΤΑ ΙΔΙΑ ΜΕΣΑ ΣΤΗΝ ΠΑΡΑΓΩΓΙΚΗ ΔΙΑΔΙΚΑΣΙΑ ΓΙΑ ΤΗΝ ΠΑΡΑΓΩΓΗ ΤΩΝ ΠΡΟΙΟΝΤΩΝ ΤΗΣ. ΜΙΚΡΟ ΧΡΟΝΙΚΟ ΔΙΑΣΤΗΜ ΑΓΙΑ ΝΑ ΜΕΤΑΤΡΑΠΟΥΝ ΣΕ ΧΡΗΜΑ

: ΤΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΠΟΥ ΑΠΟΚΤΑ Η ΕΤΑΙΡΕΙΑ ΜΕ ΣΚΟΠΟ ΝΑ ΧΡΗΣΙΜΟΠΟΙΗΘΟΥΝ ΑΥΤΆ ΤΑ ΙΔΙΑ ΜΕΣΑ ΣΤΗΝ ΠΑΡΑΓΩΓΙΚΗ ΔΙΑΔΙΚΑΣΙΑ ΓΙΑ ΤΗΝ ΠΑΡΑΓΩΓΗ ΤΩΝ ΠΡΟΙΟΝΤΩΝ ΤΗΣ. ΜΙΚΡΟ ΧΡΟΝΙΚΟ ΔΙΑΣΤΗΜ ΑΓΙΑ ΝΑ ΜΕΤΑΤΡΑΠΟΥΝ ΣΕ ΧΡΗΜΑ.")

34

ΙΣΟΛΟΓΙΣΜΟΣ ΔΙΑΘΕΣΙΜΟ ΕΝΕΡΓΗΤΙΚΟ( QUICK ASSETS): ΠΕΡΙΟΥΣΙΚΑ ΣΤΟΙΧΕΙΑ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ΤΑ ΟΠΟΙΑ ΕΊΝΑΙ ΕΚΦΡΑΣΜΕΝΑ ΣΕ ΧΡΗΜΑΤΙΚΕΣ ΜΟΝΑΔΕΣ, όπως ΞΕΝΟ ΣΥΝΑΛΛΑΓΜΑ ΚΤΛΠ ΔΙΑΘΕΣΙΜΟ ΕΝΕΡΓΗΤΙΚΟ( QUICK ASSETS): ΠΕΡΙΟΥΣΙΚΑ ΣΤΟΙΧΕΙΑ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ΤΑ ΟΠΟΙΑ ΕΊΝΑΙ ΕΚΦΡΑΣΜΕΝΑ ΣΕ ΧΡΗΜΑΤΙΚΕΣ ΜΟΝΑΔΕΣ, όπως ΞΕΝΟ ΣΥΝΑΛΛΑΓΜΑ ΚΤΛΠ ΠΑΘΗΤΙΚΟ (LIABILITIES): ΕΊΝΑΙ ΤΟ ΣΥΝΟΛΟ ΤΩΝ ΥΠΟΧΡΕΩΣΕΩΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΣΕ ΤΡΙΤΟΥΣ ΚΑΙ ΠΡΟΣ ΤΟΝ ΕΠΙΧΕΙΡΗΜΑΤΙΑ. ΤΟ ΠΑΘΗΤΙΚΟ ΠΕΡΙΛΑΜΒΑΝΕΙ ΟΛΕΣ ΤΙΣ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΑΘΗΤΙΚΟ (LIABILITIES): ΕΊΝΑΙ ΤΟ ΣΥΝΟΛΟ ΤΩΝ ΥΠΟΧΡΕΩΣΕΩΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΣΕ ΤΡΙΤΟΥΣ ΚΑΙ ΠΡΟΣ ΤΟΝ ΕΠΙΧΕΙΡΗΜΑΤΙΑ. ΤΟ ΠΑΘΗΤΙΚΟ ΠΕΡΙΛΑΜΒΑΝΕΙ ΟΛΕΣ ΤΙΣ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ

: ΕΊΝΑΙ ΤΟ ΣΥΝΟΛΟ ΤΩΝ ΥΠΟΧΡΕΩΣΕΩΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΣΕ ΤΡΙΤΟΥΣ ΚΑΙ ΠΡΟΣ ΤΟΝ ΕΠΙΧΕΙΡΗΜΑΤΙΑ. ΤΟ ΠΑΘΗΤΙΚΟ ΠΕΡΙΛΑΜΒΑΝΕΙ ΟΛΕΣ ΤΙΣ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ.")

35

ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ ΚΑΤΑΓΡΑΦΕΙ ΤΟ ΟΙΚΟΝΟΜΙΚΟ ΑΠΟΤΕΛΕΣΜΑ ΚΕΡΔΟΣ Ή ΖΗΜΙΑ ΤΟ ΟΠΟΙΟ ΠΡΑΓΜΑΤΟΠΟΙΗΣΕ ΕΝΑΣ ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΚΑΤΆ ΤΗ ΔΙΑΡΚΕΙΑ ΜΙΑΣ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ. - ΟΡΓΑΝΙΚΑ ΕΣΟΔΑ Ή ΕΞΟΔΑ - ΑΝΟΡΓΑΝΑ ΕΣΟΔΑ Ή ΕΞΟΔΑ ΚΑΙ ΖΗΜΙΕΣ - ΕΚΤΑΚΤΑ ΕΣΟΔΑ Ή ΕΞΟΔΑ

36

ΚΑΤΑΣΤΑΣΗ ΜΕΤΑΒΟΛΩΝ ΚΑΙ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ ΜΙΑ ΝΕΑ ΟΙΚΟΝΟΜΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΗΝ ΕΛΛΑΔΑ ΕΔΏ ΠΑΡΟΥΣΙΑΖΟΝΑΤΙ ΟΙ ΕΠΙΜΕΡΟΥΣ ΜΕΤΑΒΟΛΕΣ ΠΟΥ ΕΠΗΛΘΑΝ ΣΤΑ ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΚΑΤΆ ΤΗ ΔΙΑΡΚΕΙΑ ΤΗΣ ΧΡΗΣΗΣ, ΕΚΤΟΣ ΑΠΌ ΕΚΕΙΝΕΣ ΠΟΥ ΑΝΑΚΥΠΤΟΥΝ ΑΠΌ ΣΥΝΑΛΛΑΓΕΣ ΜΕ ΤΟΥΣ ΙΔΙΟΚΤΗΤΕΣ ΚΑΙ ΑΠΌ ΔΙΑΝΟΜΕΣ ΠΡΟΣ ΑΥΤΟΥΣ. ΟΙ ΜΕΤΑΒΟΛΕΣ ΑΥΤΈΣ ΜΠΟΡΕΙ ΝΑ ΑΦΟΡΟΥΝ ΑΥΞΗΣΕΙΣ Ή ΜΕΙΩΣΕΙ ΤΩΝ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ ΠΟΥ ΜΠΟΡΕΙ ΝΑ ΠΡΟΕΛΘΟΥΝ ΑΠΌ ΤΟΥΣ ΜΕΤΟΧΟΥΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Ή ΑΠΌ ΣΥΝΑΛΛΑΓΕΣ ΠΟΥ ΔΗΜΙΟΥΡΓΟΥΝ ΕΣΟΔΑ, ΕΞΟΔΑ, ΚΕΡΔΗ ΚΑΙ ΖΗΜΙΕΣ.

37

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ ΝΑ ΕΚΤΙΜΗΘΕΙ Η ΔΥΝΑΤΟΤΗΤΑ ΤΟΥ ΟΙΚΟΝΟΜΙΚΟΥ ΟΡΓΑΝΙΣΜΟΥ ΝΑ ΔΗΜΙΟΥΡΓΕΙ ΤΑΜΕΙΑΚΑ ΔΙΑΘΕΣΙΜΑ ΚΑΙ ΤΑΜΕΙΑΚΑ ΙΣΟΔΥΝΑΜΑ ΑΛΛΑ ΚΑΙ ΤΙΣ ΑΝΑΓΚΕΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΝΑ ΧΡΗΣΙΜΟΠΟΙΕΙ ΑΥΤΈΣ ΤΙΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΜΗ ΤΩΝ ΥΠΟΧΡΕΩΣΕΩΝ ΚΑΙ ΓΙΑ ΤΗΝ ΔΗΜΙΟΥΡΓΙΑ ΝΕΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ: ΝΑ ΕΚΤΙΜΗΘΕΙ Η ΔΥΝΑΤΟΤΗΤΑ ΤΟΥ ΟΙΚΟΝΟΜΙΚΟΥ ΟΡΓΑΝΙΣΜΟΥ ΝΑ ΔΗΜΙΟΥΡΓΕΙ ΤΑΜΕΙΑΚΑ ΔΙΑΘΕΣΙΜΑ ΚΑΙ ΤΑΜΕΙΑΚΑ ΙΣΟΔΥΝΑΜΑ ΑΛΛΑ ΚΑΙ ΤΙΣ ΑΝΑΓΚΕΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΝΑ ΧΡΗΣΙΜΟΠΟΙΕΙ ΑΥΤΈΣ ΤΙΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΜΗ ΤΩΝ ΥΠΟΧΡΕΩΣΕΩΝ ΚΑΙ ΓΙΑ ΤΗΝ ΔΗΜΙΟΥΡΓΙΑ ΝΕΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ: - ΛΕΙΤΟΥΡΓΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ - ΕΠΕΝΔΥΤΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ - ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ

38

ΠΡΟΣΑΡΤΗΜΑ ΠΕΡΙΕΧΕΙ ΠΟΛΕΣ ΟΥΣΙΑΣΤΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ ΠΟΥ ΑΦΟΡΟΥΝ ΤΗΝ ΓΝΩΣΤΟΠΟΙΗΣΗ ΤΗΣ ΤΑΥΤΟΤΗΤΑΣ ΤΟΥ ΟΙΚΟΝΟΜΙΚΟΥ ΟΡΓΑΝΙΣΜΟΥ, ΌΠΩΣ Η ΕΔΡΑ, ΕΓΚΑΤΑΣΤΑΣΕΙΣ, ΑΡΙΘΜΟ ΕΡΓΑΖΟΜΕΝΩΝ. ΠΛΗΡΟΦΟΡΙΕΣ ΓΙΑ ΤΟΝ ΥΠΟΛΟΓΙΣΜΟ ΤΩΝ ΛΟΓΙΣΤΙΚΩΝ ΜΕΘΟΔΩΝ, ΕΠΕΞΗΓΗΜΑΤΙΚΕΣ Η ΣΥΜΠΛΗΡΩΜΑΤΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ ΓΙΑ ΤΟΥΣ ΛΟΓΑΡΙΑΣΜΟΥΣ, ΑΣΥΝΗΘΗ ΓΕΓΟΝΟΤΑ ΠΟΥ ΕΠΗΡΕΑΣΑΝ ΤΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ. ΠΕΡΙΕΧΕΙ ΠΟΛΕΣ ΟΥΣΙΑΣΤΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ ΠΟΥ ΑΦΟΡΟΥΝ ΤΗΝ ΓΝΩΣΤΟΠΟΙΗΣΗ ΤΗΣ ΤΑΥΤΟΤΗΤΑΣ ΤΟΥ ΟΙΚΟΝΟΜΙΚΟΥ ΟΡΓΑΝΙΣΜΟΥ, ΌΠΩΣ Η ΕΔΡΑ, ΕΓΚΑΤΑΣΤΑΣΕΙΣ, ΑΡΙΘΜΟ ΕΡΓΑΖΟΜΕΝΩΝ. ΠΛΗΡΟΦΟΡΙΕΣ ΓΙΑ ΤΟΝ ΥΠΟΛΟΓΙΣΜΟ ΤΩΝ ΛΟΓΙΣΤΙΚΩΝ ΜΕΘΟΔΩΝ, ΕΠΕΞΗΓΗΜΑΤΙΚΕΣ Η ΣΥΜΠΛΗΡΩΜΑΤΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ ΓΙΑ ΤΟΥΣ ΛΟΓΑΡΙΑΣΜΟΥΣ, ΑΣΥΝΗΘΗ ΓΕΓΟΝΟΤΑ ΠΟΥ ΕΠΗΡΕΑΣΑΝ ΤΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ.

39

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΚΑΙ ΑΡΙΘΜΟΔΕΙΚΤΕΣ

40

Χρηματοοικονομικοί Δείκτες Δείκτες Ρευστότητας Δείκτες Ρευστότητας Δείκτες Δραστηριότητας Δείκτες Δραστηριότητας Δείκτες Χρέους ή μόχλευσης Δείκτες Χρέους ή μόχλευσης Δείκτες οικονομικής κάλυψης Δείκτες οικονομικής κάλυψης Δείκτες απόδοσης Δείκτες απόδοσης Δείκτες αποτίμησης Δείκτες αποτίμησης

41

1)Δείκτες Ρευστότητας Το πόσο ρευστό είναι ένα περιουσιακό στοιχείο εξαρτάται από την ταχύτητα με την οποία μπορεί να μετατραπεί σε χρήμα ή ισοδύναμο χρήματος χωρίς να μειωθεί η αξία του. Το πόσο ρευστό είναι ένα περιουσιακό στοιχείο εξαρτάται από την ταχύτητα με την οποία μπορεί να μετατραπεί σε χρήμα ή ισοδύναμο χρήματος χωρίς να μειωθεί η αξία του. 1.1) Δείκτης Κυκλοφοριακής Ρευστότητας ή Δείκτης Γενικής Ρευστότητας (current ratio) ΔΚΡ= Κυκλοφορούν Ενεργητικό/ Βραχυπρόθεσμες Υποχρεώσεις= ….φορές Όσο μεγαλύτερος είναι ο δείκτης τόσο μεγαλύτερη ρευστότητα έχει η επιχείρηση. Όσο μεγαλύτερος είναι ο δείκτης τόσο μεγαλύτερη ρευστότητα έχει η επιχείρηση.

Δείκτης Κυκλοφοριακής Ρευστότητας ή Δείκτης Γενικής Ρευστότητας (current ratio) ΔΚΡ= Κυκλοφορούν Ενεργητικό/ Βραχυπρόθεσμες Υποχρεώσεις= ….φορές Όσο μεγαλύτερος είναι ο δείκτης τόσο μεγαλύτερη ρευστότητα έχει η επιχείρηση. Όσο μεγαλύτερος είναι ο δείκτης τόσο μεγαλύτερη ρευστότητα έχει η επιχείρηση..")

42

1)Δείκτες Ρευστότητας 1.2)Δείκτης Άμεσης Ρευστότητας ή Δείκτης Ειδικής Ρευστότητας(acid-test or quick ratio) ΔΑΡ = Κυκλοφορούν Ενεργητικο- Αποθέματα / Βραχυπρόθεσμες Υποχρεώσεις = ….φορές

Δείκτες Ρευστότητας 1.2)Δείκτης Άμεσης Ρευστότητας ή Δείκτης Ειδικής Ρευστότητας(acid-test or quick ratio) ΔΑΡ = Κυκλοφορούν Ενεργητικο- Αποθέματα / Βραχυπρόθεσμες Υποχρεώσεις = ….φορές")

43

2. Δείκτες Δραστηριότητας Δείκτες Δραστηριότητας (Activity Ratio) δείχνουν πόσο αποτελεσματικά μία επιχείρηση διαχειρίζεται τους πόρους της, με σκοπό τη δημιουργία πωλήσεων. Δηλαδή: Με βάση τις τρέχουσες ή προβλεπόμενες πωλήσεις της επιχείρησης, είναι το μέγεθος της κάθε εξεταζόμενης κατηγορίας ενεργητικού (π.χ. αποθέματα, πάγια) πολύ μεγάλο, ή πολύ μικρό ή βρίσκεται σε ικανοποιητικά επίπεδα? Εάν είναι πολύ μεγάλο, τότε οι δαπάνες θα είναι αυξημένες και τα κέρδη μειωμένα.

δείχνουν πόσο αποτελεσματικά μία επιχείρηση διαχειρίζεται τους πόρους της, με σκοπό τη δημιουργία πωλήσεων. Δηλαδή: Με βάση τις τρέχουσες ή προβλεπόμενες πωλήσεις της επιχείρησης, είναι το μέγεθος της κάθε εξεταζόμενης κατηγορίας ενεργητικού (π.χ. αποθέματα, πάγια) πολύ μεγάλο, ή πολύ μικρό ή βρίσκεται σε ικανοποιητικά επίπεδα. Εάν είναι πολύ μεγάλο, τότε οι δαπάνες θα είναι αυξημένες και τα κέρδη μειωμένα..")

44

2. Δείκτες Δραστηριότητας 2.1) Δείκτης Κυκλοφοριακής Ταχύτητας Αποθεμάτων ή Δείκτης Ταχύτητας Κυκλοφορίας Αποθεμάτων (inventory turnover) ΚΤΑ= Πωλήσεις ή Κόστος Πωλήσεων/ Αποθέματα = …………..φορές Ο δείκτης Αυτός δείχνει την ταχύτητα με την οποία τα αποθέματα ανακυκλώνονται για να δημιουργήσουν τον συγκεκριμένο όγκο πωλήσεων σε ένα λογιστικό κύκλωμα ή χρήση.

Δείκτης Κυκλοφοριακής Ταχύτητας Αποθεμάτων ή Δείκτης Ταχύτητας Κυκλοφορίας Αποθεμάτων (inventory turnover) ΚΤΑ= Πωλήσεις ή Κόστος Πωλήσεων/ Αποθέματα = …………..φορές Ο δείκτης Αυτός δείχνει την ταχύτητα με την οποία τα αποθέματα ανακυκλώνονται για να δημιουργήσουν τον συγκεκριμένο όγκο πωλήσεων σε ένα λογιστικό κύκλωμα ή χρήση..")

45

2. Δείκτες Δραστηριότητας 2.2) Δείκτης Κυκλοφοριακής Ταχύτητας Ενεργητικού ή Δείκτης Ταχύτητας (total assets turnover or asset utilization) ΚΤΕ = Πωλήσεις/ Σύνολο Ενεργητικού = …………φορές Αυτός ο δείκτης δείχνει τα έσοδα τα οποία δημιουργεί κάθε ευρώ που έχει επενδυθεί στο ενεργητικό μιας επιχείρησης. Δηλ. ένα η κυκλοφοριακή ταχύτητα ενεργητικού μιας επιχείρησης είναι ίση με 1, αυτό σημαίνει ότι η επιχείρηση πραγματοποίησε πωλήσεις ενός ευρώ για κάθε ένα ευρώ που επενδύθηκε στο ενεργητικό της

Δείκτης Κυκλοφοριακής Ταχύτητας Ενεργητικού ή Δείκτης Ταχύτητας (total assets turnover or asset utilization) ΚΤΕ = Πωλήσεις/ Σύνολο Ενεργητικού = …………φορές Αυτός ο δείκτης δείχνει τα έσοδα τα οποία δημιουργεί κάθε ευρώ που έχει επενδυθεί στο ενεργητικό μιας επιχείρησης. Δηλ. ένα η κυκλοφοριακή ταχύτητα ενεργητικού μιας επιχείρησης είναι ίση με 1, αυτό σημαίνει ότι η επιχείρηση πραγματοποίησε πωλήσεις ενός ευρώ για κάθε ένα ευρώ που επενδύθηκε στο ενεργητικό της.")

46

2. Δείκτες Δραστηριότητας 2.3)Δείκτης Κυκλοφοριακής Ταχύτητας Παγίων ή Δείκτης Ταχύτητας Κυκλοφορίας Παγίων (fixed assets turnover) ΚΤΠ = Πωλήσεις / Καθαρά Πάγια = ….φορές Ο δείκτης αυτός προσδιορίζει τον βαθμό παγιοποίησης (δηλ. την κεφαλαιακή ένταση) μιας επιχείρησης. Όσο μικρότερος είναι ο δείκτης αυτός, τόσα περισσότερα πάγια χρησιμοποιεί μια επιχείρηση για τη δημιουργία του συγκεκριμένου ύψους πωλήσεων και αντιστρόφως.

Δείκτης Κυκλοφοριακής Ταχύτητας Παγίων ή Δείκτης Ταχύτητας Κυκλοφορίας Παγίων (fixed assets turnover) ΚΤΠ = Πωλήσεις / Καθαρά Πάγια = ….φορές Ο δείκτης αυτός προσδιορίζει τον βαθμό παγιοποίησης (δηλ. την κεφαλαιακή ένταση) μιας επιχείρησης. Όσο μικρότερος είναι ο δείκτης αυτός, τόσα περισσότερα πάγια χρησιμοποιεί μια επιχείρηση για τη δημιουργία του συγκεκριμένου ύψους πωλήσεων και αντιστρόφως..")

47

2. Δείκτες Δραστηριότητας 2.4)Μέση Περίοδος Είσπραξης (average collection period or days sales outstanding) ΜΠΕ = Εισπρακτέοι Λογαριασμοί * 365/Πωλήσεις = …….ημέρες Ο Δείκτης αυτός προσδιορίζει τον μέσο αριθμό των ημερών οι οποίες χρειάζονται για να εισπραχθούν οι εισπρακτέοι λογαριασμοί μιας επιχείρησης. Δηλ. αντιπροσωπεύει τα χρονικό διάστημα, που πρέπει να περιμένει η επιχείρηση μετά την πραγματοποίηση μιας πώλησης, για να εισπράξει μετρητά.

Μέση Περίοδος Είσπραξης (average collection period or days sales outstanding) ΜΠΕ = Εισπρακτέοι Λογαριασμοί * 365/Πωλήσεις = …….ημέρες Ο Δείκτης αυτός προσδιορίζει τον μέσο αριθμό των ημερών οι οποίες χρειάζονται για να εισπραχθούν οι εισπρακτέοι λογαριασμοί μιας επιχείρησης. Δηλ. αντιπροσωπεύει τα χρονικό διάστημα, που πρέπει να περιμένει η επιχείρηση μετά την πραγματοποίηση μιας πώλησης, για να εισπράξει μετρητά..")

48

2. Δείκτες Δραστηριότητας 2.5)Δείκτης Κυκλοφοριακής Ταχύτητας Εισπρακτέων ή Δείκτης Ταχύτητας Είσπραξης Απαιτήσεων ( Accounts receivable turnover) KTEεισ= Πωλήσεις /Εισπρακτέοι Λογαριασμοί = ….φορές Ο δείκτης αυτός παρουσιάζει το τμήμα των πωλήσεων που είναι δεσμευμένο σε εισπρακτέους λογαριασμούς ή την ταχύτητα με την οποία ανακυκλώνονται οι εισπρακτέοι λογαριασμοί μιας επιχείρησης σ’ένα έτος.

Δείκτης Κυκλοφοριακής Ταχύτητας Εισπρακτέων ή Δείκτης Ταχύτητας Είσπραξης Απαιτήσεων ( Accounts receivable turnover) KTEεισ= Πωλήσεις /Εισπρακτέοι Λογαριασμοί = ….φορές Ο δείκτης αυτός παρουσιάζει το τμήμα των πωλήσεων που είναι δεσμευμένο σε εισπρακτέους λογαριασμούς ή την ταχύτητα με την οποία ανακυκλώνονται οι εισπρακτέοι λογαριασμοί μιας επιχείρησης σ’ένα έτος..")

49

2. Δείκτες Δραστηριότητας 2.6) Μέση Περίοδος Πληρωμής ( average payable period) ΜΠΠ= Πληρωτέοι Λογαριασμοί * 365/ Κόστος Πωλήσεων= ……ημέρες Ο δείκτης αυτός δείχνει το μέσο χρονικό διάστημα που πρέπει να περιμένουν οι προμηθευτές και γενικότερα οι δανειστές μιας επιχείρησης, μετά την πραγματοποίηση μιας πώλησης προς την επιχείρηση, για να πληρωθούν.

Μέση Περίοδος Πληρωμής ( average payable period) ΜΠΠ= Πληρωτέοι Λογαριασμοί * 365/ Κόστος Πωλήσεων= ……ημέρες Ο δείκτης αυτός δείχνει το μέσο χρονικό διάστημα που πρέπει να περιμένουν οι προμηθευτές και γενικότερα οι δανειστές μιας επιχείρησης, μετά την πραγματοποίηση μιας πώλησης προς την επιχείρηση, για να πληρωθούν..")

50

3.Δείκτες Χρέους ή Μόχλευσης Οι δείκτες χρέους ή μόχλευσης (debt or leverage ratios) δείχνουν τον τρόπο με τον οποίο μια επιχείρηση χρηματοδοτεί τις συνολικές της επενδύσεις. Οι δείκτες αυτοί απεικονίζουν, πρώτον, την έκταση στην οποία μια επιχείρηση χρηματοδοτεί τις επενδύσεις της με δανειακά κεφάλαια και, δεύτερον, την πιθανότητα να αθετήσει τις δανειακές της υποχρεώσεις. Οι δείκτες χρέους ή μόχλευσης (debt or leverage ratios) δείχνουν τον τρόπο με τον οποίο μια επιχείρηση χρηματοδοτεί τις συνολικές της επενδύσεις. Οι δείκτες αυτοί απεικονίζουν, πρώτον, την έκταση στην οποία μια επιχείρηση χρηματοδοτεί τις επενδύσεις της με δανειακά κεφάλαια και, δεύτερον, την πιθανότητα να αθετήσει τις δανειακές της υποχρεώσεις.

δείχνουν τον τρόπο με τον οποίο μια επιχείρηση χρηματοδοτεί τις συνολικές της επενδύσεις. Οι δείκτες αυτοί απεικονίζουν, πρώτον, την έκταση στην οποία μια επιχείρηση χρηματοδοτεί τις επενδύσεις της με δανειακά κεφάλαια και, δεύτερον, την πιθανότητα να αθετήσει τις δανειακές της υποχρεώσεις..")

51

3.Δείκτες Χρέους ή Μόχλευσης 3.1 Δείκτης Συνολικής Δανειακής Σύμβασης(debt ratio or debt-to-assets ratio) 3.1 Δείκτης Συνολικής Δανειακής Σύμβασης(debt ratio or debt-to-assets ratio) ΣΔΕ= Ξένα Κεφάλαια/ Σύνολο Ενεργητικού = …………..% Όσο μικρότερος είναι ο δείκτης, τόσο περισσότερα ίδια κεφάλαια υπάρχουν για να ικανοποιηθούν οι δανειστές σε περίπτωση χρεοκοπίας

3.1 Δείκτης Συνολικής Δανειακής Σύμβασης(debt ratio or debt-to-assets ratio) ΣΔΕ= Ξένα Κεφάλαια/ Σύνολο Ενεργητικού = …………..% Όσο μικρότερος είναι ο δείκτης, τόσο περισσότερα ίδια κεφάλαια υπάρχουν για να ικανοποιηθούν οι δανειστές σε περίπτωση χρεοκοπίας")

52

3.Δείκτες Χρέους ή Μόχλευσης 3.2) Δείκτης Ξένων προς Ίδια Κεφάλαια (debt –to-equity ratio) 3.2) Δείκτης Ξένων προς Ίδια Κεφάλαια (debt –to-equity ratio) ΞΙΚ=Ξένα Κεφάλαια/Ίδια Κεφάλαια= …………% Ο δείκτης αυτός είναι μια απλή μετατροπή του δείκτη συνολικής δανειακής επιβάρυνσης και παρέχει την ίδια πληροφόρηση

Δείκτης Ξένων προς Ίδια Κεφάλαια (debt –to-equity ratio) 3.2) Δείκτης Ξένων προς Ίδια Κεφάλαια (debt –to-equity ratio) ΞΙΚ=Ξένα Κεφάλαια/Ίδια Κεφάλαια= …………% Ο δείκτης αυτός είναι μια απλή μετατροπή του δείκτη συνολικής δανειακής επιβάρυνσης και παρέχει την ίδια πληροφόρηση")

53

4.Δείκτες Οικονομικής Κάλυψης Αυτοί οι δείκτες (coverage ratios) εκφράζουν την ικανότητα της επιχείρησης να καλύψει τις διάφορες δαπάνες, οι οποίες προκύπτουν από τις απαιτήσεις των πιστωτών της. Αυτοί οι δείκτες παρέχουν την απάντηση στην εξής ερώτηση: Μήπως η επιχείρηση χρησιμοποιεί πολλά δανειακά κεφάλαια?

54

4.Δείκτες Οικονομικής Κάλυψης 4.1)Βαθμός Κάλυψης Χρηματοοικονομικών Δαπανών (times-interest earned ratio or interest cover) ΒΚΧΔ= Κέρδη προ Τόκων και Φόρων (EBIT)/ Χρεωστικοί Τόκοι=…..% Ο δείκτης αυτός παρουσιάζει πόσες φορές καλύπτονται οι ετήσιοι τόκοι, τους οποίους πρέπει να πληρώσει η επιχείρηση από τα καθαρα λειτουργικά της έσοδα. Χαμηλές τιμές του είκτη δηλώνουν ότι η επιχείρηση βρίσκεται σε επικίνδυνη θέση. ΒΧΚΔ> 200-250% ή τις 2, 2. 5φορές

55

4.Δείκτες Οικονομικής Κάλυψης 4.2) Βαθμός Κάλυψης Υποχρεώσεων με Ταμειακές Ροές(cashflow coverage ratio) Ο δείκτης αυτός είναι παρόμοιος με τον βαθμό κάλυψης χρηματοοικονομικών δαπανών αλλά είναι πιο περιεκτικός.

Βαθμός Κάλυψης Υποχρεώσεων με Ταμειακές Ροές(cashflow coverage ratio) Ο δείκτης αυτός είναι παρόμοιος με τον βαθμό κάλυψης χρηματοοικονομικών δαπανών αλλά είναι πιο περιεκτικός.")

56

5.Δείκτες Απόδοσης Η απόδοση μιας επιχείρησης επηρεάζεται από τις αποφάσεις και τις διάφορες πολιτικές που ακολουθεί η διοίκηση της. Οι δείκτες απόδοσης (profitability ratio) παρουσιάζουν την αποτελεσματικότητα με την οποία διοικείται μια επιχείρηση

παρουσιάζουν την αποτελεσματικότητα με την οποία διοικείται μια επιχείρηση.")

57

5.Δείκτες Απόδοσης 5.1) Δείκτης Περιθωρίου Μεικτού Κέρδους ή Δείκτης Μεικτού Περιθωρίου (gross profit margin) ΠΜΚ= Πωλήσεις-Κόστος Πωλήσεων/ Πωλήσεις = ….% Η διαφορά των πωλήσεων μείον το κόστος των πωλήσεων μας δίνει τα μικτά κέρδη της επιχείρησης. Ένας δείκτης ίσος με 20% σημαίνει ότι σε γενικές γραμμές το 20% των πωλήσεων της επιχείρησης συνεισφέρει στα σταθερά κόστη και στα κέρδη της.

58

5.Δείκτες Απόδοσης 5.2)Δείκτης Περιθωρίου Καθαρού Κέρδους(net profit margin) ΠΚΚ= Καθαρά Κέρδη /Πωλήσεις=….%

Δείκτης Περιθωρίου Καθαρού Κέρδους(net profit margin) ΠΚΚ= Καθαρά Κέρδη /Πωλήσεις=….%")

59

5.Δείκτες Απόδοσης 5.3) Δείκτης Απόδοσης Ενεργητικού (return on assets – ROA) ΔΑΕ (ROA)= Καθαρά Κέρδη/Σύνολο Ενεργητικού=…..% Η απόδοση του ενεργητικού μιας επιχείρησης αντανακλά την ικανότητα της διοίκησης της να χρησιμοποιεί τους οικονομικούς πόρους της επιχείρησης για να δημιουργεί καθαρά κέρδη. Ο δείκτης αυτός μετρά την απόδοση όλων των επενδυμένων κεφαλαίων (ιδίων Και ξένων) μιας επιχείρησης.

μιας επιχείρησης..")

60

5.Δείκτες Απόδοσης 5.4) Δείκτης Απόδοσης Συνολικών Κεφαλαίων(return on invested capital ROIC) ΔΑΣΚ (ROIC)= Καθαρά Κέρδη+ Χρηματοοικονομικά Έξοδα/ Συνολικά Απασχολούμενα Κεφάλαια= …..% Ο δείκτης αυτός είναι παρόμοιος με τον προηγούμενο (ROA) αφού εξαιτίας της Βασικής Λογιστικής Ισότητα το Ενεργητικό ισούται με τα Ίδια και τα Ξένα κεφάλαια. Δηλ.Ενεργητικό – Συνολικά Απασχολούμενα Κεφάλαια

61

5.Δείκτες Απόδοσης 5.4)Όταν όμως ο αριθμοδείκτης αυτός υπολογίζεται κάτω από την οπτική γωνία των συνολικών κεφαλαίων δείχνει την απόδοση, την οποία πέτυχε η οικονομική μονάδα από τις πηγές προέλευσης των κεφαλαίων της, δηλ. το βαθμό ικανότητας της διοίκησης της επιχείρησης στην χρησιμοποίηση των ιδίων και ξένων κεφαλαίων.

62

5.Δείκτες Απόδοσης 5.5)Δείκτης Απόδοσης Ιδίων Κεφαλαίων (return- on-equity ratio ROE) ΔΑΙΚ (ROE)= Καθαρά Κέρδη /Ίδια Κεφάλαια=….% Το μέτρο αυτό δείχνει την αποτελεσματικότητα με την οποία μια επιχείρηση χρησιμοποιεί τα κεφάλαια των ιδιοκτητών της, καθώς παρουσιάζει το μέγεθος των κερδών που δημιουργήθηκε από τα κεφάλαια, που έχουν επενδύσει οι μέτοχοι στην επιχείρηση.

Δείκτης Απόδοσης Ιδίων Κεφαλαίων (return- on-equity ratio ROE) ΔΑΙΚ (ROE)= Καθαρά Κέρδη /Ίδια Κεφάλαια=….% Το μέτρο αυτό δείχνει την αποτελεσματικότητα με την οποία μια επιχείρηση χρησιμοποιεί τα κεφάλαια των ιδιοκτητών της, καθώς παρουσιάζει το μέγεθος των κερδών που δημιουργήθηκε από τα κεφάλαια, που έχουν επενδύσει οι μέτοχοι στην επιχείρηση.")

63

6. Δείκτες Αποτίμησης Οι δείκτες Αποτίμησης (valuation ratios) παρέχουν στη διοίκηση της επιχείρησης μια ένδειξη για την εντύπωση που έχουν σχηματίσει οι επενδυτές για την απόδοση της επιχείρησης στο παρελθόν, καθώς και τις προοπτικές της στο μέλλον.

παρέχουν στη διοίκηση της επιχείρησης μια ένδειξη για την εντύπωση που έχουν σχηματίσει οι επενδυτές για την απόδοση της επιχείρησης στο παρελθόν, καθώς και τις προοπτικές της στο μέλλον..")

64

6. Δείκτες Αποτίμησης 6.1) Πολλαπλασιαστής Κερδών ή Λόγος τιμής προς Κέρδη ανά Μετοχή ( price-to-earnings ratio P/E) P/E= χρηματιστηριακή Τιμή Μετοχής/ Κέρδη ανά Μετοχή= …..φορές P/E= χρηματιστηριακή Τιμή Μετοχής/ Κέρδη ανά Μετοχή= …..φορές Ο Δείκτης αυτός υπολογίζεται ως η τρέχουσα τιμή της μετοχής δια των καθαρών κερδών των τελευταίων δώδεκα μηνών ανα μετοχή ( earnings per share EPS). Η τιμή του δείκτη παρουσιάζει πόσες φορές είναι διατεθειμένη η αγορά να πληρώσει τα κέρδη που αντιστοιχούν σε κάθε μετοχή. Επιπλέον, αυτός ο δείκτης δείχνει πόσα έτη χρειάζεται ο επενδυτής για να ανακτήσει τα χρήματα που έδωσε για να αγοράσει τη μετοχή της εταιρίας

Πολλαπλασιαστής Κερδών ή Λόγος τιμής προς Κέρδη ανά Μετοχή ( price-to-earnings ratio P/E) P/E= χρηματιστηριακή Τιμή Μετοχής/ Κέρδη ανά Μετοχή= …..φορές P/E= χρηματιστηριακή Τιμή Μετοχής/ Κέρδη ανά Μετοχή= …..φορές Ο Δείκτης αυτός υπολογίζεται ως η τρέχουσα τιμή της μετοχής δια των καθαρών κερδών των τελευταίων δώδεκα μηνών ανα μετοχή ( earnings per share EPS). Η τιμή του δείκτη παρουσιάζει πόσες φορές είναι διατεθειμένη η αγορά να πληρώσει τα κέρδη που αντιστοιχούν σε κάθε μετοχή. Επιπλέον, αυτός ο δείκτης δείχνει πόσα έτη χρειάζεται ο επενδυτής για να ανακτήσει τα χρήματα που έδωσε για να αγοράσει τη μετοχή της εταιρίας.")

65

6. Δείκτες Αποτίμησης 6.2) Τιμή Μετοχής προς Λογιστική Αξία ή Λόγος Χρηματιστηριακής Τιμής προς Εσωτερική Αξία Μετοχής. (market-to-book ratio) ΤΜΛΑ = Χρηματιστηριακή Τιμή Μετοχής/ Λογιστική Αξία Μετοχής =…..φορές Η λογιστική ή εσωτερική αξία μιας μετοχής (book value) είναι η διαίρεση των ιδίων κεφαλαίων της επιχείρησης δια του αριθμού των κυκλοφορούντων μετόχων της. Με αλλα λόγια ο δείκτης αυτός υποδηλώνει εάν μια μετοχή είναι υπερτιμημένη ‘η υποτιμημένη σε σχέση με την λογιστική της αξία των φυσικών περιουσιακών στοιχείων.

Τιμή Μετοχής προς Λογιστική Αξία ή Λόγος Χρηματιστηριακής Τιμής προς Εσωτερική Αξία Μετοχής. (market-to-book ratio) ΤΜΛΑ = Χρηματιστηριακή Τιμή Μετοχής/ Λογιστική Αξία Μετοχής =…..φορές Η λογιστική ή εσωτερική αξία μιας μετοχής (book value) είναι η διαίρεση των ιδίων κεφαλαίων της επιχείρησης δια του αριθμού των κυκλοφορούντων μετόχων της. Με αλλα λόγια ο δείκτης αυτός υποδηλώνει εάν μια μετοχή είναι υπερτιμημένη ‘η υποτιμημένη σε σχέση με την λογιστική της αξία των φυσικών περιουσιακών στοιχείων..")

66

Ανάλυση Κοινού Μεγέθους ( common size analysis) Με την ανάλυση αυτή εκφράζουμε τα διάφορα στοιχεία του ισολογισμού μιας επιχείρησης ως ένα ποσοστό του συνολικού ενεργητικού της και τα στοιχεία του λογαριασμού αποτελεσμάτων χρήσης της ως ένα ποσοστό των συνολικών της πωλήσεων. Στη συνέχεια συγκρίνουμε τα στοιχεία της επιχείρησης με τα αντίστοιχα στοιχεία άλλων ομοειδών επιχειρήσεων σε μια ορισμένη στιγμή ή διαχρονικά.

67

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΈΝΑ ΤΜΗΜΑΣ ΑΥΤΗΣ ΕΊΝΑΙ Η ΚΟΣΤΟΛΟΓΗΣΗ. ΕΊΝΑΙ Η ΔΙΑΔΙΚΑΣΙΑ ΜΕΤΡΗΣΗΣ, ΑΝΑΛΥΣΗΣ, ΥΠΟΛΟΓΙΣΜΟΥ ΚΑΙ ΠΑΡΟΥΣΙΑΣΗΣ ΤΟΥ ΚΟΣΤΟΥΣ ΤΩΝ ΠΡΟΙΟΝΤΩΝ Ή ΤΩΝ ΥΠΗΡΕΣΙΩΝ ΕΝΌΣ ΟΙΚΟΝΟΜΙΚΟΥ ΟΡΓΑΝΙΣΜΟΥ ΚΑΘΩΣ ΚΑΙ ΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ ΚΑΙ ΤΗΣ ΚΑΛΗΣ ΛΕΙΤΟΥΡΓΙΑΣ ΤΟΥ. ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΈΝΑ ΤΜΗΜΑΣ ΑΥΤΗΣ ΕΊΝΑΙ Η ΚΟΣΤΟΛΟΓΗΣΗ. ΕΊΝΑΙ Η ΔΙΑΔΙΚΑΣΙΑ ΜΕΤΡΗΣΗΣ, ΑΝΑΛΥΣΗΣ, ΥΠΟΛΟΓΙΣΜΟΥ ΚΑΙ ΠΑΡΟΥΣΙΑΣΗΣ ΤΟΥ ΚΟΣΤΟΥΣ ΤΩΝ ΠΡΟΙΟΝΤΩΝ Ή ΤΩΝ ΥΠΗΡΕΣΙΩΝ ΕΝΌΣ ΟΙΚΟΝΟΜΙΚΟΥ ΟΡΓΑΝΙΣΜΟΥ ΚΑΘΩΣ ΚΑΙ ΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ ΚΑΙ ΤΗΣ ΚΑΛΗΣ ΛΕΙΤΟΥΡΓΙΑΣ ΤΟΥ.

68

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΔΥΟ ΔΙΑΦΟΡΕΤΙΚΑ ΣΥΣΤΗΜΑΤΑ ΚΟΣΤΟΛΟΓΗΣΗΣ: -ΚΟΣΤΟΛΟΓΗΣΗ ΕΞΑΤΟΜΙΚΕΜΕΥΝΗΣ ΠΑΡΑΓΩΓΗΣ Ή ΣΥΣΤΗΜΑ ΣΚΟΤΟΥΣ ΠΑΡΑΓΩΓΗΣ ΚΑΤΆ ΕΡΓΟ ΚΑΙ - ΤΟ ΣΥΣΤΗΜΑ ΚΟΣΤΟΥΣ ΚΑΤΆ ΦΆΣΕΙΣ Ή ΣΥΝΕΧΗΣ ΠΑΡΑΓΩΓΗΣ ΧΡΗΣΙΜΟΠΟΙΟΥΝΤΑΙ ΤΡΕΙΣ ΤΕΧΝΙΚΕΣ ΧΕΙΡΙΣΜΟΥ ΤΟΥ ΚΟΣΤΟΥΣ: 1.ΤΕΧΝΙΚΗ ΤΟΥ ΠΡΟΤΥΠΟΥ ΚΟΣΤΟΥΣ 2.ΤΕΧΝΙΚΗ ΤΟΥ ΟΡΙΑΚΟΥ ΚΟΣΤΟΥΣ 3.ΤΕΧΝΙΚΗ ΤΟΥ ΠΛΗΡΟΥΣ ΚΟΣΤΟΥΣ

69

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΤΟ ΠΡΟΤΥΠΟ ΚΟΣΤΟΣ ΠΟΥ ΧΡΗΣΙΜΟΠΟΙΕΙΤΑΙ ΣΤΗΝ ΕΛΛΑΔΑ, ΣΚΙΑΓΡΑΦΕΙ ΤΗΝ ΠΟΣΟΤΗΤΑ ΚΑΙ ΤΟ ΚΟΣΤΟΣ ΠΟΥ ΑΠΑΙΤΕΙ ΠΡΟΚΕΙΜΕΝΟΥ ΝΑ ΠΑΡΑΧΘΕΙ ΜΙΑ ΜΟΝΑΔΑ ΕΝΌΣ ΠΡΟΙΟΝΤΟΣ ΤΟ ΠΡΟΤΥΠΟ ΚΟΣΤΟΣ ΠΟΥ ΧΡΗΣΙΜΟΠΟΙΕΙΤΑΙ ΣΤΗΝ ΕΛΛΑΔΑ, ΣΚΙΑΓΡΑΦΕΙ ΤΗΝ ΠΟΣΟΤΗΤΑ ΚΑΙ ΤΟ ΚΟΣΤΟΣ ΠΟΥ ΑΠΑΙΤΕΙ ΠΡΟΚΕΙΜΕΝΟΥ ΝΑ ΠΑΡΑΧΘΕΙ ΜΙΑ ΜΟΝΑΔΑ ΕΝΌΣ ΠΡΟΙΟΝΤΟΣ

70

Σας ευχαριστώ…

Παρόμοιες παρουσιάσεις

>")

>")

>")

Αναγνώριση και αποτίμηση (ΔΛΠ 39) Το ΔΛΠ 32 αποτελεί τον οδηγό για την παρουσίαση των χρηματοοικονομικών.>")