Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Money & Capital Markets MSc Accounting & Finance Department of Accounting & Finance Instructor: S. Spyrou sspyrou@aueb.gr 210-8203169

2

Efficient Capital Markets & Rationality Αποτελεσματικές Κεφαλαιαγορές & Ορθολογικότητα

3

Θεωρία Αποτελεσματικής Αγοράς (Efficient Market Hypothesis) “Οι τρέχουσες τιμές αντικατοπτρίζουν πλήρως κάθε σχετική και διαθέσιμη πληροφορία κατά τρόπο γρήγορο και ακριβή” “Οι τρέχουσες τιμές αντικατοπτρίζουν πλήρως κάθε σχετική και διαθέσιμη πληροφορία κατά τρόπο γρήγορο και ακριβή” Fama (1970) Fama (1970)

Οι τρέχουσες τιμές αντικατοπτρίζουν πλήρως κάθε σχετική και διαθέσιμη πληροφορία κατά τρόπο γρήγορο και ακριβή Οι τρέχουσες τιμές αντικατοπτρίζουν πλήρως κάθε σχετική και διαθέσιμη πληροφορία κατά τρόπο γρήγορο και ακριβή Fama (1970) Fama (1970)")

4

Θεωρία Αποτελεσματικής Αγοράς (Efficient Market Hypothesis) Προϋπόθεση: το κόστος την ενσωμάτωσης (π.χ. κόστος συναλλαγών) είναι μηδενικό Προϋπόθεση: το κόστος την ενσωμάτωσης (π.χ. κόστος συναλλαγών) είναι μηδενικό Grossman & Stiglitz (1980) Grossman & Stiglitz (1980) Ισχυρή διατύπωση και ίσως όχι οικονομικά εφικτή Ισχυρή διατύπωση και ίσως όχι οικονομικά εφικτή

είναι μηδενικό Προϋπόθεση: το κόστος την ενσωμάτωσης (π.χ. κόστος συναλλαγών) είναι μηδενικό Grossman & Stiglitz (1980) Grossman & Stiglitz (1980) Ισχυρή διατύπωση και ίσως όχι οικονομικά εφικτή Ισχυρή διατύπωση και ίσως όχι οικονομικά εφικτή.")

5

Θεωρία Αποτελεσματικής Αγοράς (Efficient Market Hypothesis) Πιο ήπια διατύπωση: Πιο ήπια διατύπωση: «Οι τιμές ενσωματώνουν πληροφορίες μέχρι το σημείο όπου τα οριακά κόστη του να δρουν οι επενδυτές βασισμένοι στις πληροφορίες δεν ξεπερνούν τα οριακά οφέλη » «Οι τιμές ενσωματώνουν πληροφορίες μέχρι το σημείο όπου τα οριακά κόστη του να δρουν οι επενδυτές βασισμένοι στις πληροφορίες δεν ξεπερνούν τα οριακά οφέλη » Jensen (1978) Jensen (1978)

Πιο ήπια διατύπωση: Πιο ήπια διατύπωση: «Οι τιμές ενσωματώνουν πληροφορίες μέχρι το σημείο όπου τα οριακά κόστη του να δρουν οι επενδυτές βασισμένοι στις πληροφορίες δεν ξεπερνούν τα οριακά οφέλη » «Οι τιμές ενσωματώνουν πληροφορίες μέχρι το σημείο όπου τα οριακά κόστη του να δρουν οι επενδυτές βασισμένοι στις πληροφορίες δεν ξεπερνούν τα οριακά οφέλη » Jensen (1978) Jensen (1978)")

6

Θεωρία Αποτελεσματικής Αγοράς (Efficient Market Hypothesis) Οι τιμές θα είναι ένα Δίκαιο Παιχνίδι (Fair Game) και θα ακολουθούν το υπόδειγμα Martingale, σύμφωνα με το οποίο η καλύτερη πρόβλεψη της τιμής ενός αξιογράφου σήμερα (Pi,t) με βάση το σύνολο της διαθέσιμης πληροφόρησης (I t-1, information set) θα ισούται με την αμέσως προηγούμενη διαθέσιμη τιμή (P i,t-1 ), και άρα η απόδοση (ΔΡ) θα ισούται με μηδέν, δηλαδή: Οι τιμές θα είναι ένα Δίκαιο Παιχνίδι (Fair Game) και θα ακολουθούν το υπόδειγμα Martingale, σύμφωνα με το οποίο η καλύτερη πρόβλεψη της τιμής ενός αξιογράφου σήμερα (Pi,t) με βάση το σύνολο της διαθέσιμης πληροφόρησης (I t-1, information set) θα ισούται με την αμέσως προηγούμενη διαθέσιμη τιμή (P i,t-1 ), και άρα η απόδοση (ΔΡ) θα ισούται με μηδέν, δηλαδή:

Οι τιμές θα είναι ένα Δίκαιο Παιχνίδι (Fair Game) και θα ακολουθούν το υπόδειγμα Martingale, σύμφωνα με το οποίο η καλύτερη πρόβλεψη της τιμής ενός αξιογράφου σήμερα (Pi,t) με βάση το σύνολο της διαθέσιμης πληροφόρησης (I t-1, information set) θα ισούται με την αμέσως προηγούμενη διαθέσιμη τιμή (P i,t-1 ), και άρα η απόδοση (ΔΡ) θα ισούται με μηδέν, δηλαδή: Οι τιμές θα είναι ένα Δίκαιο Παιχνίδι (Fair Game) και θα ακολουθούν το υπόδειγμα Martingale, σύμφωνα με το οποίο η καλύτερη πρόβλεψη της τιμής ενός αξιογράφου σήμερα (Pi,t) με βάση το σύνολο της διαθέσιμης πληροφόρησης (I t-1, information set) θα ισούται με την αμέσως προηγούμενη διαθέσιμη τιμή (P i,t-1 ), και άρα η απόδοση (ΔΡ) θα ισούται με μηδέν, δηλαδή:")

7

Ισχύει η Θεωρία; Εάν ισχύει τότε κανένας επενδυτής δεν μπορεί να επιτύχει υπέρ- αποδόσεις αλλά μόνον αποδόσεις ανάλογες του κινδύνου που αναλαμβάνει Εάν ισχύει τότε κανένας επενδυτής δεν μπορεί να επιτύχει υπέρ- αποδόσεις αλλά μόνον αποδόσεις ανάλογες του κινδύνου που αναλαμβάνει Γιατί; Γιατί; Εφόσον κάθε σχετική πληροφορία αποτυπώνεται στις τιμές, οι αγοραίες τιμές των αξιογράφων αντικατοπτρίζουν την πραγματική αξία του αξιογράφου. Εφόσον κάθε σχετική πληροφορία αποτυπώνεται στις τιμές, οι αγοραίες τιμές των αξιογράφων αντικατοπτρίζουν την πραγματική αξία του αξιογράφου. Για να διερευνηθεί εμπειρικά η ισχύς της ΥΑΑ πρέπει πρώτα να ορίσουμε την έννοια της υπέρ-απόδοσης Για να διερευνηθεί εμπειρικά η ισχύς της ΥΑΑ πρέπει πρώτα να ορίσουμε την έννοια της υπέρ-απόδοσης

8

Τι είναι οι υπέρ-αποδόσεις; Κανονική απόδοση: η απόδοση που δικαιολογεί ο συστηματικός κίνδυνος μέσω ενός υποδείγματος αποτίμησης περιουσιακών στοιχείων, όπως Capital Asset Pricing Model (CAPM) Κανονική απόδοση: η απόδοση που δικαιολογεί ο συστηματικός κίνδυνος μέσω ενός υποδείγματος αποτίμησης περιουσιακών στοιχείων, όπως Capital Asset Pricing Model (CAPM) R it = R ft + b i [ R mt – R ft ]

![Τι είναι οι υπέρ-αποδόσεις; Κανονική απόδοση: η απόδοση που δικαιολογεί ο συστηματικός κίνδυνος μέσω ενός υποδείγματος αποτίμησης περιουσιακών στοιχείων, όπως Capital Asset Pricing Model (CAPM) Κανονική απόδοση: η απόδοση που δικαιολογεί ο συστηματικός κίνδυνος μέσω ενός υποδείγματος αποτίμησης περιουσιακών στοιχείων, όπως Capital Asset Pricing Model (CAPM) R it = R ft + b i [ R mt – R ft ]](http://images.slideplayer.gr/40/11151731/slides/slide_8.jpg "Τι είναι οι υπέρ-αποδόσεις; Κανονική απόδοση: η απόδοση που δικαιολογεί ο συστηματικός κίνδυνος μέσω ενός υποδείγματος αποτίμησης περιουσιακών στοιχείων, όπως Capital Asset Pricing Model (CAPM) Κανονική απόδοση: η απόδοση που δικαιολογεί ο συστηματικός κίνδυνος μέσω ενός υποδείγματος αποτίμησης περιουσιακών στοιχείων, όπως Capital Asset Pricing Model (CAPM) R it = R ft + b i [ R mt – R ft ]")

9

Υπέρ-απόδοση Η απόδοση πάνω από την κανονική: Η απόδοση πάνω από την κανονική: R it = R ft + b i [ R mt – R ft ] + U it U it = R it - R ft - b i [ R mt – R ft ]

![Υπέρ-απόδοση Η απόδοση πάνω από την κανονική: Η απόδοση πάνω από την κανονική: R it = R ft + b i [ R mt – R ft ] + U it U it = R it - R ft - b i [ R mt – R ft ]](http://images.slideplayer.gr/40/11151731/slides/slide_9.jpg "Υπέρ-απόδοση Η απόδοση πάνω από την κανονική: Η απόδοση πάνω από την κανονική: R it = R ft + b i [ R mt – R ft ] + U it U it = R it - R ft - b i [ R mt – R ft ]")

10

Υπέρ-απόδοση Πολλές μελέτες χρησιμοποιούν το μοντέλο της αγοράς (market model) Πολλές μελέτες χρησιμοποιούν το μοντέλο της αγοράς (market model) R it = a it + b i R mt + U it U it = R it - a it - b i R mt

Πολλές μελέτες χρησιμοποιούν το μοντέλο της αγοράς (market model) R it = a it + b i R mt + U it U it = R it - a it - b i R mt")

11

CAPM – EMH Joint Hypothesis Joint Hypothesis

12

Joint Hypothesis - Παράδειγμα Έστω ότι βρίσκουμε υπέρ-αποδόσεις Έστω ότι βρίσκουμε υπέρ-αποδόσεις Σε ποιόν βαθμό αυτές οφείλονται στην αναποτελεσματικότητα της αγοράς και σε ποιόν βαθμό στην μη ισχύ των Υποδειγμάτων Αποτίμησης ; Σε ποιόν βαθμό αυτές οφείλονται στην αναποτελεσματικότητα της αγοράς και σε ποιόν βαθμό στην μη ισχύ των Υποδειγμάτων Αποτίμησης ;

13

Μορφές Αποτελεσματικότητας Μορφή Ασθενούς Αποτελεσματικότητας Μορφή Ασθενούς Αποτελεσματικότητας (weak-form efficiency) Μορφή Ημι-Ισχυρής Αποτελεσματικότητας Μορφή Ημι-Ισχυρής Αποτελεσματικότητας (semi-strong form efficiency) Μορφή Ισχυρής Αποτελεσματικότητας Μορφή Ισχυρής Αποτελεσματικότητας (strong form efficiency)

Μορφή Ημι-Ισχυρής Αποτελεσματικότητας Μορφή Ημι-Ισχυρής Αποτελεσματικότητας (semi-strong form efficiency) Μορφή Ισχυρής Αποτελεσματικότητας Μορφή Ισχυρής Αποτελεσματικότητας (strong form efficiency)")

14

Μορφή Ασθενούς Αποτελεσματικότητας Ιστορικές πληροφορίες αντικατοπτρίζονται ήδη στις τιμές Ιστορικές πληροφορίες αντικατοπτρίζονται ήδη στις τιμές Δεν μπορούν να χρησιμοποιηθούν από τους επενδυτές για πετύχουν μη-κανονικές αποδόσεις Δεν μπορούν να χρησιμοποιηθούν από τους επενδυτές για πετύχουν μη-κανονικές αποδόσεις

15

Μορφή Ημι-Ισχυρής Αποτελεσματικότητας Δημοσιευμένες πληροφορίες αντικατοπτρίζονται στις παρούσες τιμές Δημοσιευμένες πληροφορίες αντικατοπτρίζονται στις παρούσες τιμές Δεν μπορούν να χρησιμοποιηθούν από τους επενδυτές για να πετύχουν μη-κανονικές αποδόσεις Δεν μπορούν να χρησιμοποιηθούν από τους επενδυτές για να πετύχουν μη-κανονικές αποδόσεις

16

Μορφή Ισχυρής Αποτελεσματικότητας Μη-δημοσιευμένες πληροφορίες αντικατοπτρίζονται στις παρούσες τιμές Μη-δημοσιευμένες πληροφορίες αντικατοπτρίζονται στις παρούσες τιμές Δεν μπορούν να χρησιμοποιηθούν από τους επενδυτές για να πετύχουν μη-κανονικές αποδόσεις Δεν μπορούν να χρησιμοποιηθούν από τους επενδυτές για να πετύχουν μη-κανονικές αποδόσεις

17

Προϋποθέσεις Αποτελεσματικής Αγοράς Πρέπει να υπάρχουν πολλοί ορθολογικά σκεπτόμενοι συμμετέχοντες στην αγορά που αναλύουν και αξιολογούν κάθε πληροφορία και προσπαθούν να μεγιστοποιούν την συνολική τους χρησιμότητα Πρέπει να υπάρχουν πολλοί ορθολογικά σκεπτόμενοι συμμετέχοντες στην αγορά που αναλύουν και αξιολογούν κάθε πληροφορία και προσπαθούν να μεγιστοποιούν την συνολική τους χρησιμότητα Ένας επενδυτής δεν μπορεί να επηρεάζει τις τιμές Ένας επενδυτής δεν μπορεί να επηρεάζει τις τιμές Πληροφορία: διαθέσιμη σε όλους, ταυτόχρονα, χωρίς κόστος, να διαχέεται με τυχαίο τρόπο Πληροφορία: διαθέσιμη σε όλους, ταυτόχρονα, χωρίς κόστος, να διαχέεται με τυχαίο τρόπο

18

Προϋποθέσεις Αποτελεσματικής Αγοράς Η πιο βασική υπόθεση της ΘΑΑ είναι ότι οι επενδυτές είναι ορθολογικοί Η πιο βασική υπόθεση της ΘΑΑ είναι ότι οι επενδυτές είναι ορθολογικοί Ξέρουν, με μία συλλογική έννοια, ποια πληροφορία είναι σημαντική και ποια όχι, και λαμβάνουν υπόψη όλη την διαθέσιμη πληροφόρηση. Ξέρουν, με μία συλλογική έννοια, ποια πληροφορία είναι σημαντική και ποια όχι, και λαμβάνουν υπόψη όλη την διαθέσιμη πληροφόρηση. Οι ορθολογικοί επενδυτές δεν κάνουν συστηματικά λάθος στις εκτιμήσεις τους. Οι λάθος εκτιμήσεις θα είναι τυχαίες και, κατά μέσο όρο, δεν θα επηρεάζουν τις τιμές ισορροπίας. Οι ορθολογικοί επενδυτές δεν κάνουν συστηματικά λάθος στις εκτιμήσεις τους. Οι λάθος εκτιμήσεις θα είναι τυχαίες και, κατά μέσο όρο, δεν θα επηρεάζουν τις τιμές ισορροπίας. Έτσι, μετά την επεξεργασία κάθε καινούριας πληροφορίας και την αποτίμηση των κινδύνων, η συλλογική διεργασία θα εξασφαλίσει την τιμή της ισορροπίας και οι επενδύσεις θα αποτιμηθούν με ορθολογικό τρόπο. Έτσι, μετά την επεξεργασία κάθε καινούριας πληροφορίας και την αποτίμηση των κινδύνων, η συλλογική διεργασία θα εξασφαλίσει την τιμή της ισορροπίας και οι επενδύσεις θα αποτιμηθούν με ορθολογικό τρόπο.

19

ΠΑΡΑΔΟΣΙΑΚΗ ΟΙΚΟΝΟΜΙΚΗ Στην κλασική περίοδο η οικονομική επιστήμη είχε στενή σχέση με την ψυχολογία Στην κλασική περίοδο η οικονομική επιστήμη είχε στενή σχέση με την ψυχολογία Για παράδειγμα: A. Smith: The Theory of Moral Sentiments πάνω στις ψυχολογικές αρχές της συμπεριφοράς του ατόμου Για παράδειγμα: A. Smith: The Theory of Moral Sentiments πάνω στις ψυχολογικές αρχές της συμπεριφοράς του ατόμουThe Theory of Moral SentimentsThe Theory of Moral Sentiments Στην νεοκλασική περίοδο η οικονομική επιστήμη άρχισε να απομακρύνεται από την ψυχολογία και να θεωρείται σαν φυσική επιστήμη Στην νεοκλασική περίοδο η οικονομική επιστήμη άρχισε να απομακρύνεται από την ψυχολογία και να θεωρείται σαν φυσική επιστήμη Καθιερώθηκε και αναπτύχθηκε η έννοια του homo economicus ο οποίος ήταν θεμελιωδώς ορθολογικός Καθιερώθηκε και αναπτύχθηκε η έννοια του homo economicus ο οποίος ήταν θεμελιωδώς ορθολογικόςhomo economicushomo economicus

20

Θεωρία Αναμενόμενης Χρησιμότητας Η θεωρία της αναμενόμενης χρησιμότητας (expected utility theory, Savage (1954)) έχει κυριαρχήσει ως περιγραφικό υπόδειγμα οικονομικής συμπεριφοράς και του τρόπου με τον οποίο τα άτομα παίρνουν αποφάσεις κάτω από συνθήκες αβεβαιότητας. Η θεωρία της αναμενόμενης χρησιμότητας (expected utility theory, Savage (1954)) έχει κυριαρχήσει ως περιγραφικό υπόδειγμα οικονομικής συμπεριφοράς και του τρόπου με τον οποίο τα άτομα παίρνουν αποφάσεις κάτω από συνθήκες αβεβαιότητας. Ουσιαστικά η θεωρία μας λέει ότι η χρησιμότητα ενός υποκειμένου (agent), κάτω από όρους αβεβαιότητας, υπολογίζεται εκτιμώντας την χρησιμότητα σε κάθε πιθανή κατάσταση φύσης και κατασκευάζοντας ένα σταθμικό μέσο όρο. Ουσιαστικά η θεωρία μας λέει ότι η χρησιμότητα ενός υποκειμένου (agent), κάτω από όρους αβεβαιότητας, υπολογίζεται εκτιμώντας την χρησιμότητα σε κάθε πιθανή κατάσταση φύσης και κατασκευάζοντας ένα σταθμικό μέσο όρο. Στα οικονομικά ο όρος χρησιμότητα συνήθως εκλαμβάνεται ως μία μέτρηση σχετικής ευτυχίας ή ικανοποίησης από την κατανάλωση αγαθών και υπηρεσιών. Στα οικονομικά ο όρος χρησιμότητα συνήθως εκλαμβάνεται ως μία μέτρηση σχετικής ευτυχίας ή ικανοποίησης από την κατανάλωση αγαθών και υπηρεσιών.

) έχει κυριαρχήσει ως περιγραφικό υπόδειγμα οικονομικής συμπεριφοράς και του τρόπου με τον οποίο τα άτομα παίρνουν αποφάσεις κάτω από συνθήκες αβεβαιότητας. Ουσιαστικά η θεωρία μας λέει ότι η χρησιμότητα ενός υποκειμένου (agent), κάτω από όρους αβεβαιότητας, υπολογίζεται εκτιμώντας την χρησιμότητα σε κάθε πιθανή κατάσταση φύσης και κατασκευάζοντας ένα σταθμικό μέσο όρο. Ουσιαστικά η θεωρία μας λέει ότι η χρησιμότητα ενός υποκειμένου (agent), κάτω από όρους αβεβαιότητας, υπολογίζεται εκτιμώντας την χρησιμότητα σε κάθε πιθανή κατάσταση φύσης και κατασκευάζοντας ένα σταθμικό μέσο όρο. Στα οικονομικά ο όρος χρησιμότητα συνήθως εκλαμβάνεται ως μία μέτρηση σχετικής ευτυχίας ή ικανοποίησης από την κατανάλωση αγαθών και υπηρεσιών. Στα οικονομικά ο όρος χρησιμότητα συνήθως εκλαμβάνεται ως μία μέτρηση σχετικής ευτυχίας ή ικανοποίησης από την κατανάλωση αγαθών και υπηρεσιών..")

21

Θεωρία Αναμενόμενης Χρησιμότητας Οι σταθμίσεις (η βαρύτητα που δίνουμε σε κάθε κατάσταση) είναι μία εκτίμηση που κάνουμε για την πιθανότητα που έχει να επικρατήσει κάθε κατάσταση φύσης. Οι σταθμίσεις (η βαρύτητα που δίνουμε σε κάθε κατάσταση) είναι μία εκτίμηση που κάνουμε για την πιθανότητα που έχει να επικρατήσει κάθε κατάσταση φύσης. Εάν για κάθε κατάσταση xi (i=1, 2,…,n) υπάρχει πιθανότητα πραγματοποίησης pi (i=1, 2,…,n) η συνολική χρησιμότητα ορίζεται ως η αναμενόμενη χρησιμότητα των καταστάσεων: Εάν για κάθε κατάσταση xi (i=1, 2,…,n) υπάρχει πιθανότητα πραγματοποίησης pi (i=1, 2,…,n) η συνολική χρησιμότητα ορίζεται ως η αναμενόμενη χρησιμότητα των καταστάσεων:

είναι μία εκτίμηση που κάνουμε για την πιθανότητα που έχει να επικρατήσει κάθε κατάσταση φύσης. Εάν για κάθε κατάσταση xi (i=1, 2,…,n) υπάρχει πιθανότητα πραγματοποίησης pi (i=1, 2,…,n) η συνολική χρησιμότητα ορίζεται ως η αναμενόμενη χρησιμότητα των καταστάσεων: Εάν για κάθε κατάσταση xi (i=1, 2,…,n) υπάρχει πιθανότητα πραγματοποίησης pi (i=1, 2,…,n) η συνολική χρησιμότητα ορίζεται ως η αναμενόμενη χρησιμότητα των καταστάσεων:.")

22

Θεωρία Αναμενόμενης Χρησιμότητας Με άλλα λόγια, η χρησιμότητα είναι αναμενόμενη (expected) και εκφράζεται με όρους της θεωρίας πιθανοτήτων. Με άλλα λόγια, η χρησιμότητα είναι αναμενόμενη (expected) και εκφράζεται με όρους της θεωρίας πιθανοτήτων. Παίρνουμε αποφάσεις μεταξύ ενός δεδομένου αριθμού εναλλακτικών με γνωστές (υποκειμενικά) κατανομές πιθανοτήτων για κάθε εναλλακτική με τέτοιο τρόπο ώστε να μεγιστοποιήσουμε την αναμενόμενη αξία της συνάρτησης χρησιμότητας. Παίρνουμε αποφάσεις μεταξύ ενός δεδομένου αριθμού εναλλακτικών με γνωστές (υποκειμενικά) κατανομές πιθανοτήτων για κάθε εναλλακτική με τέτοιο τρόπο ώστε να μεγιστοποιήσουμε την αναμενόμενη αξία της συνάρτησης χρησιμότητας.

και εκφράζεται με όρους της θεωρίας πιθανοτήτων. Παίρνουμε αποφάσεις μεταξύ ενός δεδομένου αριθμού εναλλακτικών με γνωστές (υποκειμενικά) κατανομές πιθανοτήτων για κάθε εναλλακτική με τέτοιο τρόπο ώστε να μεγιστοποιήσουμε την αναμενόμενη αξία της συνάρτησης χρησιμότητας. Παίρνουμε αποφάσεις μεταξύ ενός δεδομένου αριθμού εναλλακτικών με γνωστές (υποκειμενικά) κατανομές πιθανοτήτων για κάθε εναλλακτική με τέτοιο τρόπο ώστε να μεγιστοποιήσουμε την αναμενόμενη αξία της συνάρτησης χρησιμότητας..")

23

Θεωρία Αναμενόμενης Χρησιμότητας Οι Von-Neumann και Morgenstern (1944) απέδειξαν ότι κάθε κανονική σχέση προτίμησης σε ένα πεπερασμένο μέγεθος καταστάσεων φύσης μπορεί να γραφτεί σαν αναμενόμενη χρησιμότητα, εάν οι προτιμήσεις των υποκειμένων ικανοποιούν κάποιες αρχές. Οι Von-Neumann και Morgenstern (1944) απέδειξαν ότι κάθε κανονική σχέση προτίμησης σε ένα πεπερασμένο μέγεθος καταστάσεων φύσης μπορεί να γραφτεί σαν αναμενόμενη χρησιμότητα, εάν οι προτιμήσεις των υποκειμένων ικανοποιούν κάποιες αρχές. Για αυτό και συχνά αναφέρεται σαν χρησιμότητα Von- Neumann και Morgenstern στην βιβλιογραφία. Ο ορισμός των Von-Neumann και Morgenstern έχει επικρατήσει στα χρηματοοικονομικά. Για αυτό και συχνά αναφέρεται σαν χρησιμότητα Von- Neumann και Morgenstern στην βιβλιογραφία. Ο ορισμός των Von-Neumann και Morgenstern έχει επικρατήσει στα χρηματοοικονομικά.

απέδειξαν ότι κάθε κανονική σχέση προτίμησης σε ένα πεπερασμένο μέγεθος καταστάσεων φύσης μπορεί να γραφτεί σαν αναμενόμενη χρησιμότητα, εάν οι προτιμήσεις των υποκειμένων ικανοποιούν κάποιες αρχές. Για αυτό και συχνά αναφέρεται σαν χρησιμότητα Von- Neumann και Morgenstern στην βιβλιογραφία. Ο ορισμός των Von-Neumann και Morgenstern έχει επικρατήσει στα χρηματοοικονομικά. Για αυτό και συχνά αναφέρεται σαν χρησιμότητα Von- Neumann και Morgenstern στην βιβλιογραφία. Ο ορισμός των Von-Neumann και Morgenstern έχει επικρατήσει στα χρηματοοικονομικά..")

24

Θεωρία Αναμενόμενης Χρησιμότητας Παραδείγματος χάριν, για να μπορεί να οριστεί και να μεγιστοποιηθεί η συνάρτηση αναμενόμενης χρησιμότητας γίνεται η υπόθεση: Παραδείγματος χάριν, για να μπορεί να οριστεί και να μεγιστοποιηθεί η συνάρτηση αναμενόμενης χρησιμότητας γίνεται η υπόθεση: Ότι οι προσδοκίες διαμορφώνονται με ορθολογικό τρόπο Ότι οι προσδοκίες διαμορφώνονται με ορθολογικό τρόπο ότι η χρησιμότητα ορίζεται σχετικά με καταστάσεις πλούτου (wealth) ότι η χρησιμότητα ορίζεται σχετικά με καταστάσεις πλούτου (wealth) ότι η συνάρτηση χρησιμότητας είναι μία κοίλη (concave) συνάρτηση του πλούτου. ότι η συνάρτηση χρησιμότητας είναι μία κοίλη (concave) συνάρτηση του πλούτου.

συνάρτηση του πλούτου..")

25

Θεωρία Αναμενόμενης Χρησιμότητας Δείκτης χρησιμότητας Von-Neumann και Morgenstern

26

Θεωρία Αναμενόμενης Χρησιμότητας Το ότι η συνάρτηση χρησιμότητας (U) σε σχέση με τον πλούτο (W) είναι κοίλη σημαίνει ότι το επίπεδο της χρησιμότητας αυξάνεται με αυτό του πλούτου αλλά με φθίνοντα ρυθμό Το ότι η συνάρτηση χρησιμότητας (U) σε σχέση με τον πλούτο (W) είναι κοίλη σημαίνει ότι το επίπεδο της χρησιμότητας αυξάνεται με αυτό του πλούτου αλλά με φθίνοντα ρυθμό Δηλαδή η οριακή χρησιμότητα (πρώτη παράγωγος), U΄(W), μειώνεται με την αύξηση του πλούτου και η δεύτερη παράγωγος, U΄΄(W), είναι αρνητική (κοιλότητα). Δηλαδή η οριακή χρησιμότητα (πρώτη παράγωγος), U΄(W), μειώνεται με την αύξηση του πλούτου και η δεύτερη παράγωγος, U΄΄(W), είναι αρνητική (κοιλότητα).

, U΄(W), μειώνεται με την αύξηση του πλούτου και η δεύτερη παράγωγος, U΄΄(W), είναι αρνητική (κοιλότητα)..")

27

Θεωρία Αναμενόμενης Χρησιμότητας Μία μείωση του πλούτου κατά μία μονάδα θα επιφέρει μεγαλύτερη μείωση στην χρησιμότητα σε σχέση με την αύξηση που θα επιφέρει στην χρησιμότητα μία αύξηση του πλούτου κατά μία μονάδα. Μία μείωση του πλούτου κατά μία μονάδα θα επιφέρει μεγαλύτερη μείωση στην χρησιμότητα σε σχέση με την αύξηση που θα επιφέρει στην χρησιμότητα μία αύξηση του πλούτου κατά μία μονάδα. Κατά συνέπεια εάν ο επενδυτής αποστρέφεται τον κίνδυνο θα πρέπει U΄΄(W)<0. Κατά συνέπεια εάν ο επενδυτής αποστρέφεται τον κίνδυνο θα πρέπει U΄΄(W)<0. Θα μπορούσαμε να πούμε ότι ένας επενδυτής αποστρέφεται τον κίνδυνο εάν προτιμά μία βέβαιη επένδυση (x) από κάθε αβέβαιη επένδυση με αναμενόμενη αξία x. Θα μπορούσαμε να πούμε ότι ένας επενδυτής αποστρέφεται τον κίνδυνο εάν προτιμά μία βέβαιη επένδυση (x) από κάθε αβέβαιη επένδυση με αναμενόμενη αξία x.

<0. Κατά συνέπεια εάν ο επενδυτής αποστρέφεται τον κίνδυνο θα πρέπει U΄΄(W)<0. Θα μπορούσαμε να πούμε ότι ένας επενδυτής αποστρέφεται τον κίνδυνο εάν προτιμά μία βέβαιη επένδυση (x) από κάθε αβέβαιη επένδυση με αναμενόμενη αξία x. Θα μπορούσαμε να πούμε ότι ένας επενδυτής αποστρέφεται τον κίνδυνο εάν προτιμά μία βέβαιη επένδυση (x) από κάθε αβέβαιη επένδυση με αναμενόμενη αξία x..")

28

Θεωρία Αναμενόμενης Χρησιμότητας Μία προοπτική (x1, p1;…..; xn,pn) θα προτιμηθεί σε κατάσταση πλούτου W εάν η χρησιμότητα που θα προκύψει από την συνένωση της προοπτικής με την τρέχουσα κατάσταση πλούτου υπερβαίνει την χρησιμότητα από την τρέχουσα κατάσταση πλούτου: Μία προοπτική (x1, p1;…..; xn,pn) θα προτιμηθεί σε κατάσταση πλούτου W εάν η χρησιμότητα που θα προκύψει από την συνένωση της προοπτικής με την τρέχουσα κατάσταση πλούτου υπερβαίνει την χρησιμότητα από την τρέχουσα κατάσταση πλούτου:

θα προτιμηθεί σε κατάσταση πλούτου W εάν η χρησιμότητα που θα προκύψει από την συνένωση της προοπτικής με την τρέχουσα κατάσταση πλούτου υπερβαίνει την χρησιμότητα από την τρέχουσα κατάσταση πλούτου: Μία προοπτική (x1, p1;…..; xn,pn) θα προτιμηθεί σε κατάσταση πλούτου W εάν η χρησιμότητα που θα προκύψει από την συνένωση της προοπτικής με την τρέχουσα κατάσταση πλούτου υπερβαίνει την χρησιμότητα από την τρέχουσα κατάσταση πλούτου:")

29

Θεωρία Αναμενόμενης Χρησιμότητας Η θεωρία της αναμενόμενης χρησιμότητας βασίζεται σε κάποια αξιώματα σχετικά με την συμπεριφορά του ατόμου (ή επενδυτή). Η θεωρία της αναμενόμενης χρησιμότητας βασίζεται σε κάποια αξιώματα σχετικά με την συμπεριφορά του ατόμου (ή επενδυτή). Παραδείγματος χάριν, δύο αρχές που έχουν να κάνουν με την κατάταξη στις προτιμήσεις είναι οι αρχές: Παραδείγματος χάριν, δύο αρχές που έχουν να κάνουν με την κατάταξη στις προτιμήσεις είναι οι αρχές: Της Συγκρισιμότητας (Comparability) Της Συγκρισιμότητας (Comparability) Της Μεταβατικότητας (Transitivity). Της Μεταβατικότητας (Transitivity).

. Παραδείγματος χάριν, δύο αρχές που έχουν να κάνουν με την κατάταξη στις προτιμήσεις είναι οι αρχές: Παραδείγματος χάριν, δύο αρχές που έχουν να κάνουν με την κατάταξη στις προτιμήσεις είναι οι αρχές: Της Συγκρισιμότητας (Comparability) Της Συγκρισιμότητας (Comparability) Της Μεταβατικότητας (Transitivity). Της Μεταβατικότητας (Transitivity)..")

30

Θεωρία Αναμενόμενης Χρησιμότητας Σύμφωνα με την αρχή της Συγκρισιμότητας ένας επενδυτής μπορεί να καθορίσει τις προτιμήσεις του/της μεταξύ όλων των εναλλακτικών ενδεχομένων Σύμφωνα με την αρχή της Συγκρισιμότητας ένας επενδυτής μπορεί να καθορίσει τις προτιμήσεις του/της μεταξύ όλων των εναλλακτικών ενδεχομένων Π.χ. εάν προτιμά την επιλογή Α από την επιλογή Β, ή την επιλογή Β από την επιλογή Α, ή εάν είναι αδιάφορος/η μεταξύ των Α και Β, μπορεί να εκφράσει την προτίμηση αυτή. Π.χ. εάν προτιμά την επιλογή Α από την επιλογή Β, ή την επιλογή Β από την επιλογή Α, ή εάν είναι αδιάφορος/η μεταξύ των Α και Β, μπορεί να εκφράσει την προτίμηση αυτή. Σύμφωνα με την αρχή της Μεταβατικότητας εάν ένα ενδεχόμενο Α είναι προτιμότερο από ένα ενδεχόμενο Β, και το Β είναι προτιμότερο από ένα ενδεχόμενο Γ, τότε το Α θα είναι προτιμότερο του Γ (Α>Β, Β>Γ, τότε Α>Γ) Σύμφωνα με την αρχή της Μεταβατικότητας εάν ένα ενδεχόμενο Α είναι προτιμότερο από ένα ενδεχόμενο Β, και το Β είναι προτιμότερο από ένα ενδεχόμενο Γ, τότε το Α θα είναι προτιμότερο του Γ (Α>Β, Β>Γ, τότε Α>Γ)

Σύμφωνα με την αρχή της Μεταβατικότητας εάν ένα ενδεχόμενο Α είναι προτιμότερο από ένα ενδεχόμενο Β, και το Β είναι προτιμότερο από ένα ενδεχόμενο Γ, τότε το Α θα είναι προτιμότερο του Γ (Α>Β, Β>Γ, τότε Α>Γ).")

31

Θεωρία Αναμενόμενης Χρησιμότητας Επίσης, δύο αρχές που έχουν να κάνουν με την ορθολογική συμπεριφορά στην κατάταξη τυχαίων προοπτικών είναι οι αρχές: Επίσης, δύο αρχές που έχουν να κάνουν με την ορθολογική συμπεριφορά στην κατάταξη τυχαίων προοπτικών είναι οι αρχές: Της Ανεξαρτησίας (Independence) Της Ανεξαρτησίας (Independence) Του Βέβαιου Ισοδύναμου (Certainty Equivalent). Του Βέβαιου Ισοδύναμου (Certainty Equivalent).

..")

32

Θεωρία Αναμενόμενης Χρησιμότητας Σύμφωνα με την αρχή της Ανεξαρτησίας εάν ένας επενδυτής είναι αδιάφορος μεταξύ των βέβαιων προοπτικών Α και Β, τότε θα είναι αδιάφορος και μεταξύ των προοπτικών Σύμφωνα με την αρχή της Ανεξαρτησίας εάν ένας επενδυτής είναι αδιάφορος μεταξύ των βέβαιων προοπτικών Α και Β, τότε θα είναι αδιάφορος και μεταξύ των προοπτικών [Α με πιθανότητα p συν Γ με πιθανότητα (1-p)] ή [Β με πιθανότητα p συν Γ με πιθανότητα (1-p)]. Σύμφωνα με την αρχή του Βέβαιου Ισοδύναμου για κάθε αβέβαιη προοπτική/ενδεχόμενο υπάρχει μία αξία (το βέβαιο ισοδύναμο) έτσι ώστε ο επενδυτής είναι αδιάφορος μεταξύ της αβέβαιης προοπτικής και του βέβαιου ισοδύναμου. Σύμφωνα με την αρχή του Βέβαιου Ισοδύναμου για κάθε αβέβαιη προοπτική/ενδεχόμενο υπάρχει μία αξία (το βέβαιο ισοδύναμο) έτσι ώστε ο επενδυτής είναι αδιάφορος μεταξύ της αβέβαιης προοπτικής και του βέβαιου ισοδύναμου.

![Θεωρία Αναμενόμενης Χρησιμότητας Σύμφωνα με την αρχή της Ανεξαρτησίας εάν ένας επενδυτής είναι αδιάφορος μεταξύ των βέβαιων προοπτικών Α και Β, τότε θα είναι αδιάφορος και μεταξύ των προοπτικών Σύμφωνα με την αρχή της Ανεξαρτησίας εάν ένας επενδυτής είναι αδιάφορος μεταξύ των βέβαιων προοπτικών Α και Β, τότε θα είναι αδιάφορος και μεταξύ των προοπτικών [Α με πιθανότητα p συν Γ με πιθανότητα (1-p)] ή [Β με πιθανότητα p συν Γ με πιθανότητα (1-p)].](http://images.slideplayer.gr/40/11151731/slides/slide_32.jpg "Σύμφωνα με την αρχή του Βέβαιου Ισοδύναμου για κάθε αβέβαιη προοπτική/ενδεχόμενο υπάρχει μία αξία (το βέβαιο ισοδύναμο) έτσι ώστε ο επενδυτής είναι αδιάφορος μεταξύ της αβέβαιης προοπτικής και του βέβαιου ισοδύναμου. Σύμφωνα με την αρχή του Βέβαιου Ισοδύναμου για κάθε αβέβαιη προοπτική/ενδεχόμενο υπάρχει μία αξία (το βέβαιο ισοδύναμο) έτσι ώστε ο επενδυτής είναι αδιάφορος μεταξύ της αβέβαιης προοπτικής και του βέβαιου ισοδύναμου..")

33

Θεωρία Αναμενόμενης Χρησιμότητας Άλλα αξιώματα που υποθέτουμε ότι καθορίζουν την συμπεριφορά του ατόμου είναι: Άλλα αξιώματα που υποθέτουμε ότι καθορίζουν την συμπεριφορά του ατόμου είναι: Η αρχή της Υποκατάστασης (substitution) σύμφωνα με την οποία εάν το Β είναι προτιμότερο από το Α, τότε κάθε ανάμιξη πιθανότητας (B,p) θα είναι προτιμότερη από κάθε ανάμιξη πιθανότητας (A,p), Η αρχή της Υποκατάστασης (substitution) σύμφωνα με την οποία εάν το Β είναι προτιμότερο από το Α, τότε κάθε ανάμιξη πιθανότητας (B,p) θα είναι προτιμότερη από κάθε ανάμιξη πιθανότητας (A,p), Η αρχή της Σταθερότητας (Invariance) σύμφωνα με την οποία οι προτιμήσεις του ατόμου πρέπει να είναι σταθερές ανεξάρτητα από τον τρόπο που παρουσιάζεται ή περιγράφεται μία επιλογή Η αρχή της Σταθερότητας (Invariance) σύμφωνα με την οποία οι προτιμήσεις του ατόμου πρέπει να είναι σταθερές ανεξάρτητα από τον τρόπο που παρουσιάζεται ή περιγράφεται μία επιλογή

σύμφωνα με την οποία εάν το Β είναι προτιμότερο από το Α, τότε κάθε ανάμιξη πιθανότητας (B,p) θα είναι προτιμότερη από κάθε ανάμιξη πιθανότητας (A,p), Η αρχή της Υποκατάστασης (substitution) σύμφωνα με την οποία εάν το Β είναι προτιμότερο από το Α, τότε κάθε ανάμιξη πιθανότητας (B,p) θα είναι προτιμότερη από κάθε ανάμιξη πιθανότητας (A,p), Η αρχή της Σταθερότητας (Invariance) σύμφωνα με την οποία οι προτιμήσεις του ατόμου πρέπει να είναι σταθερές ανεξάρτητα από τον τρόπο που παρουσιάζεται ή περιγράφεται μία επιλογή Η αρχή της Σταθερότητας (Invariance) σύμφωνα με την οποία οι προτιμήσεις του ατόμου πρέπει να είναι σταθερές ανεξάρτητα από τον τρόπο που παρουσιάζεται ή περιγράφεται μία επιλογή")

34

Θεωρία Αναμενόμενης Χρησιμότητας Κατά την άφιξη νέας πληροφόρησης, γίνεται η υπόθεση, ότι οι επενδυτές προσαρμόζουν την κατανομή πιθανοτήτων σύμφωνα με τον κανόνα του Bayes, σύμφωνα με τον οποίο οι προγενέστερες πιθανότητες και οι νέες πληροφορίες οδηγούν στις μεταγενέστερες πιθανότητες. Κατά την άφιξη νέας πληροφόρησης, γίνεται η υπόθεση, ότι οι επενδυτές προσαρμόζουν την κατανομή πιθανοτήτων σύμφωνα με τον κανόνα του Bayes, σύμφωνα με τον οποίο οι προγενέστερες πιθανότητες και οι νέες πληροφορίες οδηγούν στις μεταγενέστερες πιθανότητες.

35

Θεωρία Αναμενόμενης Χρησιμότητας Πιο συγκεκριμένα, εάν ορίσουμε ως Pr(A) την προγενέστερη (prior) πιθανότητα ενός ενδεχομένου Α, Pr(B) την προγενέστερη πιθανότητα του ενδεχομένου Β, και ως Pr(B|A) την υπό συνθήκη πιθανότητα του Β ως προς ένα ενδεχόμενο Α, τότε η υπό συνθήκη πιθανότητα του Α ως προς το ενδεχόμενο Β, η Pr(A|B), (καλείται και μεταγενέστερη πιθανότητα (posterior) γιατί βασίζεται πάνω στην καθορισμένη αξία του ενδεχομένου Β) θα ισούται με: Πιο συγκεκριμένα, εάν ορίσουμε ως Pr(A) την προγενέστερη (prior) πιθανότητα ενός ενδεχομένου Α, Pr(B) την προγενέστερη πιθανότητα του ενδεχομένου Β, και ως Pr(B|A) την υπό συνθήκη πιθανότητα του Β ως προς ένα ενδεχόμενο Α, τότε η υπό συνθήκη πιθανότητα του Α ως προς το ενδεχόμενο Β, η Pr(A|B), (καλείται και μεταγενέστερη πιθανότητα (posterior) γιατί βασίζεται πάνω στην καθορισμένη αξία του ενδεχομένου Β) θα ισούται με:

την προγενέστερη (prior) πιθανότητα ενός ενδεχομένου Α, Pr(B) την προγενέστερη πιθανότητα του ενδεχομένου Β, και ως Pr(B|A) την υπό συνθήκη πιθανότητα του Β ως προς ένα ενδεχόμενο Α, τότε η υπό συνθήκη πιθανότητα του Α ως προς το ενδεχόμενο Β, η Pr(A|B), (καλείται και μεταγενέστερη πιθανότητα (posterior) γιατί βασίζεται πάνω στην καθορισμένη αξία του ενδεχομένου Β) θα ισούται με: Πιο συγκεκριμένα, εάν ορίσουμε ως Pr(A) την προγενέστερη (prior) πιθανότητα ενός ενδεχομένου Α, Pr(B) την προγενέστερη πιθανότητα του ενδεχομένου Β, και ως Pr(B|A) την υπό συνθήκη πιθανότητα του Β ως προς ένα ενδεχόμενο Α, τότε η υπό συνθήκη πιθανότητα του Α ως προς το ενδεχόμενο Β, η Pr(A|B), (καλείται και μεταγενέστερη πιθανότητα (posterior) γιατί βασίζεται πάνω στην καθορισμένη αξία του ενδεχομένου Β) θα ισούται με:")

36

Τι καθορίζει την τρέχουσα αξία (τιμή) μίας επένδυσης σε μία ΑΑ; Η Παρούσα Αξία των μελλοντικών χρηματικών ροών που θα λάβει ο επενδυτής από την επένδυση Η Παρούσα Αξία των μελλοντικών χρηματικών ροών που θα λάβει ο επενδυτής από την επένδυση

μίας επένδυσης σε μία ΑΑ; Η Παρούσα Αξία των μελλοντικών χρηματικών ροών που θα λάβει ο επενδυτής από την επένδυση Η Παρούσα Αξία των μελλοντικών χρηματικών ροών που θα λάβει ο επενδυτής από την επένδυση")

37

Παράδειγμα: Τιμή Ομολογίας

38

Παράδειγμα: Τιμή Μετοχής Μηδενική ανάπτυξη: P 0 = D 0 / r Μηδενική ανάπτυξη: P 0 = D 0 / r Σταθερή ανάπτυξη:P 0 = D 0 (1+g)/ (r-g) Σταθερή ανάπτυξη:P 0 = D 0 (1+g)/ (r-g) Κυμαινόμενη ανάπτυξη: Κυμαινόμενη ανάπτυξη:

/ (r-g) Σταθερή ανάπτυξη:P 0 = D 0 (1+g)/ (r-g) Κυμαινόμενη ανάπτυξη: Κυμαινόμενη ανάπτυξη:")

39

Τι μεταβάλλει την τρέχουσα αξία (τιμή) μίας επένδυσης σε μία ΑΑ; Όταν οι επενδυτές μαθαίνουν μία πληροφορία που μπορεί να μεταβάλει την θεμελιώδη αξία Όταν οι επενδυτές μαθαίνουν μία πληροφορία που μπορεί να μεταβάλει την θεμελιώδη αξία Αντιδρούν αμέσως Αντιδρούν αμέσως Προσαρμόζοντας τις εκτιμήσεις τους & αναθεωρώντας ↑ ή ↓ την τιμή Προσαρμόζοντας τις εκτιμήσεις τους & αναθεωρώντας ↑ ή ↓ την τιμή

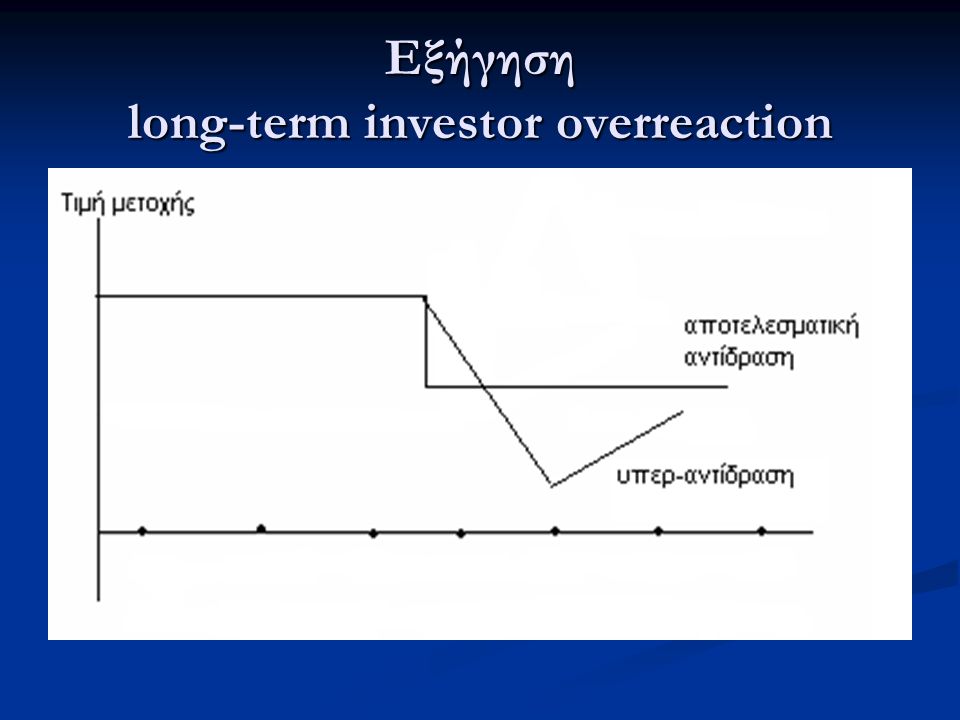

μίας επένδυσης σε μία ΑΑ; Όταν οι επενδυτές μαθαίνουν μία πληροφορία που μπορεί να μεταβάλει την θεμελιώδη αξία Όταν οι επενδυτές μαθαίνουν μία πληροφορία που μπορεί να μεταβάλει την θεμελιώδη αξία Αντιδρούν αμέσως Αντιδρούν αμέσως Προσαρμόζοντας τις εκτιμήσεις τους & αναθεωρώντας ↑ ή ↓ την τιμή Προσαρμόζοντας τις εκτιμήσεις τους & αναθεωρώντας ↑ ή ↓ την τιμή")

40

Αποτελεσματική αντίδραση σε θετικά νέα

41

Αποτελεσματική αντίδραση σε αρνητικά νέα

42

Τι μεταβάλλει την τρέχουσα αξία μίας επένδυσης σε μία ΑΑ; Η σημερινή μεταβολή της τιμής προέρχεται μόνον από τα σημερινά (απροσδόκητα) νέα Η σημερινή μεταβολή της τιμής προέρχεται μόνον από τα σημερινά (απροσδόκητα) νέα Αφού τα σημερινά νέα (πληροφορία) φτάνουν τυχαία στην αγορά Αφού τα σημερινά νέα (πληροφορία) φτάνουν τυχαία στην αγορά Η μεταβολή στην τιμή (απόδοση) θα είναι τυχαία και μη-προβλέψιμη (τυχαία μεταβλητή) Η μεταβολή στην τιμή (απόδοση) θα είναι τυχαία και μη-προβλέψιμη (τυχαία μεταβλητή)

νέα Η σημερινή μεταβολή της τιμής προέρχεται μόνον από τα σημερινά (απροσδόκητα) νέα Αφού τα σημερινά νέα (πληροφορία) φτάνουν τυχαία στην αγορά Αφού τα σημερινά νέα (πληροφορία) φτάνουν τυχαία στην αγορά Η μεταβολή στην τιμή (απόδοση) θα είναι τυχαία και μη-προβλέψιμη (τυχαία μεταβλητή) Η μεταβολή στην τιμή (απόδοση) θα είναι τυχαία και μη-προβλέψιμη (τυχαία μεταβλητή)")

43

Αποδόσεις σε Αποτελεσματική Αγορά Θα είναι τυχαίες μεταβλητές Θα είναι τυχαίες μεταβλητές Κανένας επενδυτής δεν μπορεί να χρησιμοποιήσει δημοσιευμένες ή ιστορικές πληροφορίες σχετικά με την μετοχή και να επιτύχει υπέρ-αποδόσεις Κανένας επενδυτής δεν μπορεί να χρησιμοποιήσει δημοσιευμένες ή ιστορικές πληροφορίες σχετικά με την μετοχή και να επιτύχει υπέρ-αποδόσεις

44

Η Διαδικασία του Arbitrage Όπως είπαμε, σύμφωνα με την ΘΑΑ οι επενδυτές είναι ορθολογικοί και προσπαθούν να μεγιστοποιούν την συνολική τους χρησιμότητα. Όπως είπαμε, σύμφωνα με την ΘΑΑ οι επενδυτές είναι ορθολογικοί και προσπαθούν να μεγιστοποιούν την συνολική τους χρησιμότητα. Σύμφωνα με τους υποστηρικτές της ΘΑΑ, ακόμα και εάν κάποιοι επενδυτές δεν είναι ορθολογικοί, εάν Σύμφωνα με τους υποστηρικτές της ΘΑΑ, ακόμα και εάν κάποιοι επενδυτές δεν είναι ορθολογικοί, εάν οι επενδυτικές τους κινήσεις είναι τυχαίες (ασυσχέτιστες) και υπάρχει μεγάλος αριθμός τέτοιων επενδυτών, Οι κινήσεις τους θα αλληλοεξουδετερώνονται και δεν θα επηρεάζουν τις αποτελεσματικές τιμές.

και υπάρχει μεγάλος αριθμός τέτοιων επενδυτών, Οι κινήσεις τους θα αλληλοεξουδετερώνονται και δεν θα επηρεάζουν τις αποτελεσματικές τιμές..")

45

Η Διαδικασία του Arbitrage Εάν κάποιοι επενδυτές δεν είναι ορθολογικοί Εάν κάποιοι επενδυτές δεν είναι ορθολογικοί και και οι επενδυτικές τους κινήσεις ΔΕΝ είναι τυχαίες (συσχετισμένες) οι επενδυτικές τους κινήσεις ΔΕΝ είναι τυχαίες (συσχετισμένες) Το Arbitrage θα οδηγήσει τις τιμές σε ισορροπία

οι επενδυτικές τους κινήσεις ΔΕΝ είναι τυχαίες (συσχετισμένες) Το Arbitrage θα οδηγήσει τις τιμές σε ισορροπία")

46

Η Διαδικασία του Arbitrage Η διαδικασία μπορεί να περιγραφεί, σε γενικές γραμμές ως εξής: έστω ότι μία μετοχή Α είναι υπερτιμημένη σε σχέση με την πραγματική της αξία σαν αποτέλεσμα της συμπεριφοράς μη-ορθολογικών επενδυτών. Η διαδικασία μπορεί να περιγραφεί, σε γενικές γραμμές ως εξής: έστω ότι μία μετοχή Α είναι υπερτιμημένη σε σχέση με την πραγματική της αξία σαν αποτέλεσμα της συμπεριφοράς μη-ορθολογικών επενδυτών. Με άλλα λόγια, η αξία της στην αγορά είναι μεγαλύτερη από την αξία που δικαιολογείται από την παρούσα αξία των μελλοντικών χρηματικών ροών, με βάση τον κίνδυνο της μετοχής Με άλλα λόγια, η αξία της στην αγορά είναι μεγαλύτερη από την αξία που δικαιολογείται από την παρούσα αξία των μελλοντικών χρηματικών ροών, με βάση τον κίνδυνο της μετοχής

47

Η Διαδικασία του Arbitrage Οι ορθολογικοί επενδυτές θα παρατηρήσουν την ανισορροπία αυτή και θα πουλήσουν ανοικτά (sell short) την μετοχή Α, αγοράζοντας ταυτόχρονα μία παρόμοια ή υποκατάστατη (substitute) μετοχή Β για να καλύψουν τον κίνδυνό τους. Οι ορθολογικοί επενδυτές θα παρατηρήσουν την ανισορροπία αυτή και θα πουλήσουν ανοικτά (sell short) την μετοχή Α, αγοράζοντας ταυτόχρονα μία παρόμοια ή υποκατάστατη (substitute) μετοχή Β για να καλύψουν τον κίνδυνό τους. Θα έχουν πουλήσει δηλαδή μία ακριβή μετοχή (Α) και θα έχουν αγοράσει μία παρόμοια φθηνότερη μετοχή (Β). Θα έχουν πουλήσει δηλαδή μία ακριβή μετοχή (Α) και θα έχουν αγοράσει μία παρόμοια φθηνότερη μετοχή (Β). Η διαδικασία αυτή θα επιδράσει πτωτικά στην υψηλή τιμή της μετοχής Α και θα συνεχιστεί μέχρι η τιμή της να φτάσει στην πραγματική της αξία. Η διαδικασία αυτή θα επιδράσει πτωτικά στην υψηλή τιμή της μετοχής Α και θα συνεχιστεί μέχρι η τιμή της να φτάσει στην πραγματική της αξία.

την μετοχή Α, αγοράζοντας ταυτόχρονα μία παρόμοια ή υποκατάστατη (substitute) μετοχή Β για να καλύψουν τον κίνδυνό τους. Θα έχουν πουλήσει δηλαδή μία ακριβή μετοχή (Α) και θα έχουν αγοράσει μία παρόμοια φθηνότερη μετοχή (Β). Θα έχουν πουλήσει δηλαδή μία ακριβή μετοχή (Α) και θα έχουν αγοράσει μία παρόμοια φθηνότερη μετοχή (Β). Η διαδικασία αυτή θα επιδράσει πτωτικά στην υψηλή τιμή της μετοχής Α και θα συνεχιστεί μέχρι η τιμή της να φτάσει στην πραγματική της αξία. Η διαδικασία αυτή θα επιδράσει πτωτικά στην υψηλή τιμή της μετοχής Α και θα συνεχιστεί μέχρι η τιμή της να φτάσει στην πραγματική της αξία..")

48

Η Διαδικασία του Arbitrage Με την ίδια λογική οι τιμές υπό-τιμημένων μετοχών θα αυξηθούν πλησιάζοντας τις πραγματικές τους αξίες: έστω ότι μία μετοχή Γ είναι υποτιμημένη. Με την ίδια λογική οι τιμές υπό-τιμημένων μετοχών θα αυξηθούν πλησιάζοντας τις πραγματικές τους αξίες: έστω ότι μία μετοχή Γ είναι υποτιμημένη. Οι ορθολογικοί επενδυτές θα παρατηρήσουν την ανισορροπία αυτή και θα αγοράσουν την μετοχή Γ, πουλώντας ταυτόχρονα ανοικτά μία παρόμοια ή υποκατάστατη μετοχή για να καλύψουν τον κίνδυνό τους. Οι ορθολογικοί επενδυτές θα παρατηρήσουν την ανισορροπία αυτή και θα αγοράσουν την μετοχή Γ, πουλώντας ταυτόχρονα ανοικτά μία παρόμοια ή υποκατάστατη μετοχή για να καλύψουν τον κίνδυνό τους. Θα έχουν αγοράσει δηλαδή μία φθηνή μετοχή (Γ) και θα έχουν πουλήσει μία παρόμοια ακριβότερη μετοχή (Δ). Θα έχουν αγοράσει δηλαδή μία φθηνή μετοχή (Γ) και θα έχουν πουλήσει μία παρόμοια ακριβότερη μετοχή (Δ). Η διαδικασία αυτή θα επιδράσει ανοδικά στην χαμηλή τιμή της μετοχής Γ και θα συνεχιστεί μέχρι η τιμή της να φτάσει στην πραγματική της αξία. Η διαδικασία αυτή θα επιδράσει ανοδικά στην χαμηλή τιμή της μετοχής Γ και θα συνεχιστεί μέχρι η τιμή της να φτάσει στην πραγματική της αξία.

και θα έχουν πουλήσει μία παρόμοια ακριβότερη μετοχή (Δ). Θα έχουν αγοράσει δηλαδή μία φθηνή μετοχή (Γ) και θα έχουν πουλήσει μία παρόμοια ακριβότερη μετοχή (Δ). Η διαδικασία αυτή θα επιδράσει ανοδικά στην χαμηλή τιμή της μετοχής Γ και θα συνεχιστεί μέχρι η τιμή της να φτάσει στην πραγματική της αξία. Η διαδικασία αυτή θα επιδράσει ανοδικά στην χαμηλή τιμή της μετοχής Γ και θα συνεχιστεί μέχρι η τιμή της να φτάσει στην πραγματική της αξία..")

49

Η Διαδικασία του Arbitrage Με αυτόν τον τρόπο η απόκλιση από την τιμή ισορροπίας θα είναι βραχύβια και θα διορθώνεται αμέσως, λόγω του ανταγωνισμού μεταξύ των ορθολογικών επενδυτών. Με αυτόν τον τρόπο η απόκλιση από την τιμή ισορροπίας θα είναι βραχύβια και θα διορθώνεται αμέσως, λόγω του ανταγωνισμού μεταξύ των ορθολογικών επενδυτών. Επίσης, από την στιγμή που οι μη-ορθολογικοί επενδυτές θα συναλλάσσονται σε υπέρ-τιμημένες ή υπό-τιμημένες επενδύσεις θα κερδίζουν χαμηλότερες αποδόσεις από ορθολογικούς επενδυτές και σταδιακά θα χάνουν χρήματα, άρα θα εκμηδενίζεται το κεφάλαιό τους και η επίδρασή τους στην αγορά. Επίσης, από την στιγμή που οι μη-ορθολογικοί επενδυτές θα συναλλάσσονται σε υπέρ-τιμημένες ή υπό-τιμημένες επενδύσεις θα κερδίζουν χαμηλότερες αποδόσεις από ορθολογικούς επενδυτές και σταδιακά θα χάνουν χρήματα, άρα θα εκμηδενίζεται το κεφάλαιό τους και η επίδρασή τους στην αγορά.

50

Θεωρητικές Προκλήσεις της Θεωρίας Η ένσταση που έχουν εγείρει πολλοί οικονομολόγοι (π.χ. Shleifer (2000), Shleifer & Vishny (1997)) σε αυτήν την φαινομενικά απλή θεωρητική διαδικασία είναι η εξής: το arbitrage έχει κάποια όρια και δεν μπορεί να λειτουργεί με αυτόν τον τρόπο συνεχώς. Η ένσταση που έχουν εγείρει πολλοί οικονομολόγοι (π.χ. Shleifer (2000), Shleifer & Vishny (1997)) σε αυτήν την φαινομενικά απλή θεωρητική διαδικασία είναι η εξής: το arbitrage έχει κάποια όρια και δεν μπορεί να λειτουργεί με αυτόν τον τρόπο συνεχώς. Στην πραγματική ζωή το arbitrage έχει και κόστος και κίνδυνο (Barberis και Thaler, 2001). Στην πραγματική ζωή το arbitrage έχει και κόστος και κίνδυνο (Barberis και Thaler, 2001). Για παράδειγμα έχει κόστος εφαρμογής της στρατηγικής (Implementation Cost) και δύο βασικούς τύπους κινδύνου: θεμελιώδη κίνδυνο (Fundamental Risk) και τον κίνδυνο που προκύπτει από την παρουσία μη- ενημερωμένων επενδυτών (Noise Trader Risk). Για παράδειγμα έχει κόστος εφαρμογής της στρατηγικής (Implementation Cost) και δύο βασικούς τύπους κινδύνου: θεμελιώδη κίνδυνο (Fundamental Risk) και τον κίνδυνο που προκύπτει από την παρουσία μη- ενημερωμένων επενδυτών (Noise Trader Risk).

, Shleifer & Vishny (1997)) σε αυτήν την φαινομενικά απλή θεωρητική διαδικασία είναι η εξής: το arbitrage έχει κάποια όρια και δεν μπορεί να λειτουργεί με αυτόν τον τρόπο συνεχώς. Η ένσταση που έχουν εγείρει πολλοί οικονομολόγοι (π.χ. Shleifer (2000), Shleifer & Vishny (1997)) σε αυτήν την φαινομενικά απλή θεωρητική διαδικασία είναι η εξής: το arbitrage έχει κάποια όρια και δεν μπορεί να λειτουργεί με αυτόν τον τρόπο συνεχώς. Στην πραγματική ζωή το arbitrage έχει και κόστος και κίνδυνο (Barberis και Thaler, 2001). Στην πραγματική ζωή το arbitrage έχει και κόστος και κίνδυνο (Barberis και Thaler, 2001). Για παράδειγμα έχει κόστος εφαρμογής της στρατηγικής (Implementation Cost) και δύο βασικούς τύπους κινδύνου: θεμελιώδη κίνδυνο (Fundamental Risk) και τον κίνδυνο που προκύπτει από την παρουσία μη- ενημερωμένων επενδυτών (Noise Trader Risk). Για παράδειγμα έχει κόστος εφαρμογής της στρατηγικής (Implementation Cost) και δύο βασικούς τύπους κινδύνου: θεμελιώδη κίνδυνο (Fundamental Risk) και τον κίνδυνο που προκύπτει από την παρουσία μη- ενημερωμένων επενδυτών (Noise Trader Risk)..")

51

Θεωρητικές Προκλήσεις της Θεωρίας Όσον αφορά το κόστος εφαρμογής της στρατηγικής (Implementation Cost), υπάρχουν κόστη συναλλαγών όπως προμήθειες συναλλαγών, αμοιβές ενδιαμέσων και χρηματιστών, περιθώρια μεταξύ τιμής αγοράς και πώλησης (bid-ask spreads), περιορισμοί στις ανοικτές πωλήσεις, νομικοί περιορισμοί, κόστος ανεύρεσης και εκμετάλλευσης της υπέρ ή υπό τιμολογημένης επένδυσης (π.χ. αμοιβές αναλυτών και ερευνητών, κόστος βάσεων δεδομένων και πληροφοριών, κόστος κτήσης πληροφόρησης, τεχνογνωσία και know-how, κλπ). Όσον αφορά το κόστος εφαρμογής της στρατηγικής (Implementation Cost), υπάρχουν κόστη συναλλαγών όπως προμήθειες συναλλαγών, αμοιβές ενδιαμέσων και χρηματιστών, περιθώρια μεταξύ τιμής αγοράς και πώλησης (bid-ask spreads), περιορισμοί στις ανοικτές πωλήσεις, νομικοί περιορισμοί, κόστος ανεύρεσης και εκμετάλλευσης της υπέρ ή υπό τιμολογημένης επένδυσης (π.χ. αμοιβές αναλυτών και ερευνητών, κόστος βάσεων δεδομένων και πληροφοριών, κόστος κτήσης πληροφόρησης, τεχνογνωσία και know-how, κλπ).

. Όσον αφορά το κόστος εφαρμογής της στρατηγικής (Implementation Cost), υπάρχουν κόστη συναλλαγών όπως προμήθειες συναλλαγών, αμοιβές ενδιαμέσων και χρηματιστών, περιθώρια μεταξύ τιμής αγοράς και πώλησης (bid-ask spreads), περιορισμοί στις ανοικτές πωλήσεις, νομικοί περιορισμοί, κόστος ανεύρεσης και εκμετάλλευσης της υπέρ ή υπό τιμολογημένης επένδυσης (π.χ. αμοιβές αναλυτών και ερευνητών, κόστος βάσεων δεδομένων και πληροφοριών, κόστος κτήσης πληροφόρησης, τεχνογνωσία και know-how, κλπ)..")

52

Θεωρητικές Προκλήσεις της Θεωρίας Η ανοικτή πώληση (short sale) ουσιαστικά σημαίνει ότι ο πωλητής πουλάει κάτι που δεν έχει. Η ανοικτή πώληση (short sale) ουσιαστικά σημαίνει ότι ο πωλητής πουλάει κάτι που δεν έχει. Λειτουργεί ως εξής: ο πωλητής ουσιαστικά δανείζεται τις μετοχές που θέλει να πουλήσει και δεν κατέχει από έναν άλλον επενδυτή. Μόλις τις πάρει τις πουλάει και σε μεταγενέστερο χρονικό σημείο θα αναγκαστεί να τις αγοράσει πάλι και να τις επιστρέψει στον δανειστή. Ο δανειστής δεν διατρέχει κανέναν κίνδυνο γιατί θα πάρει πίσω τις μετοχές του συν μία μικρή απόδοση για την διάρκεια που τις είχε δανείσει. Λειτουργεί ως εξής: ο πωλητής ουσιαστικά δανείζεται τις μετοχές που θέλει να πουλήσει και δεν κατέχει από έναν άλλον επενδυτή. Μόλις τις πάρει τις πουλάει και σε μεταγενέστερο χρονικό σημείο θα αναγκαστεί να τις αγοράσει πάλι και να τις επιστρέψει στον δανειστή. Ο δανειστής δεν διατρέχει κανέναν κίνδυνο γιατί θα πάρει πίσω τις μετοχές του συν μία μικρή απόδοση για την διάρκεια που τις είχε δανείσει. Ο επενδυτής που δανείζεται τις μετοχές όμως και τις πουλάει ανοικτά εάν αναγκαστεί να τις αγοράσει σε τιμή μεγαλύτερη από την τιμή που τις πούλησε θα υποστεί σημαντικές ζημίες. Ο επενδυτής που δανείζεται τις μετοχές όμως και τις πουλάει ανοικτά εάν αναγκαστεί να τις αγοράσει σε τιμή μεγαλύτερη από την τιμή που τις πούλησε θα υποστεί σημαντικές ζημίες.

ουσιαστικά σημαίνει ότι ο πωλητής πουλάει κάτι που δεν έχει. Λειτουργεί ως εξής: ο πωλητής ουσιαστικά δανείζεται τις μετοχές που θέλει να πουλήσει και δεν κατέχει από έναν άλλον επενδυτή. Μόλις τις πάρει τις πουλάει και σε μεταγενέστερο χρονικό σημείο θα αναγκαστεί να τις αγοράσει πάλι και να τις επιστρέψει στον δανειστή. Ο δανειστής δεν διατρέχει κανέναν κίνδυνο γιατί θα πάρει πίσω τις μετοχές του συν μία μικρή απόδοση για την διάρκεια που τις είχε δανείσει. Λειτουργεί ως εξής: ο πωλητής ουσιαστικά δανείζεται τις μετοχές που θέλει να πουλήσει και δεν κατέχει από έναν άλλον επενδυτή. Μόλις τις πάρει τις πουλάει και σε μεταγενέστερο χρονικό σημείο θα αναγκαστεί να τις αγοράσει πάλι και να τις επιστρέψει στον δανειστή. Ο δανειστής δεν διατρέχει κανέναν κίνδυνο γιατί θα πάρει πίσω τις μετοχές του συν μία μικρή απόδοση για την διάρκεια που τις είχε δανείσει. Ο επενδυτής που δανείζεται τις μετοχές όμως και τις πουλάει ανοικτά εάν αναγκαστεί να τις αγοράσει σε τιμή μεγαλύτερη από την τιμή που τις πούλησε θα υποστεί σημαντικές ζημίες. Ο επενδυτής που δανείζεται τις μετοχές όμως και τις πουλάει ανοικτά εάν αναγκαστεί να τις αγοράσει σε τιμή μεγαλύτερη από την τιμή που τις πούλησε θα υποστεί σημαντικές ζημίες..")

53

Θεωρητικές Προκλήσεις της Θεωρίας Το πρόβλημα δημιουργείται σε πολλά επίπεδα: πρώτον, σε πολλές χώρες δεν επιτρέπεται η ανοικτή πώληση (π.χ. στην Ελλάδα επιτράπηκε στα μέσα περίπου της δεκαετίας του 2000). Πως θα λειτουργήσει το arbitrage σε αυτές τις αγορές; Το πρόβλημα δημιουργείται σε πολλά επίπεδα: πρώτον, σε πολλές χώρες δεν επιτρέπεται η ανοικτή πώληση (π.χ. στην Ελλάδα επιτράπηκε στα μέσα περίπου της δεκαετίας του 2000). Πως θα λειτουργήσει το arbitrage σε αυτές τις αγορές; Δεύτερον, ακόμα και εάν επιτρέπεται η ανοικτή πώληση μπορεί να μην υπάρχουν οι μετοχές για τις οποίες ενδιαφέρεται ο arbitrageur διαθέσιμες προς δανεισμό, ή να υπάρχουν σε πολύ μικρές ποσότητες. Δεύτερον, ακόμα και εάν επιτρέπεται η ανοικτή πώληση μπορεί να μην υπάρχουν οι μετοχές για τις οποίες ενδιαφέρεται ο arbitrageur διαθέσιμες προς δανεισμό, ή να υπάρχουν σε πολύ μικρές ποσότητες. Επίσης για πολλούς επαγγελματίες διαχειριστές η ανοικτή πώληση δεν επιτρέπεται σε πολλές χώρες (π.χ. συνταξιοδοτικά ταμεία, ή αμοιβαία κεφάλαια). Επίσης για πολλούς επαγγελματίες διαχειριστές η ανοικτή πώληση δεν επιτρέπεται σε πολλές χώρες (π.χ. συνταξιοδοτικά ταμεία, ή αμοιβαία κεφάλαια).

. Πως θα λειτουργήσει το arbitrage σε αυτές τις αγορές; Το πρόβλημα δημιουργείται σε πολλά επίπεδα: πρώτον, σε πολλές χώρες δεν επιτρέπεται η ανοικτή πώληση (π.χ. στην Ελλάδα επιτράπηκε στα μέσα περίπου της δεκαετίας του 2000). Πως θα λειτουργήσει το arbitrage σε αυτές τις αγορές; Δεύτερον, ακόμα και εάν επιτρέπεται η ανοικτή πώληση μπορεί να μην υπάρχουν οι μετοχές για τις οποίες ενδιαφέρεται ο arbitrageur διαθέσιμες προς δανεισμό, ή να υπάρχουν σε πολύ μικρές ποσότητες. Δεύτερον, ακόμα και εάν επιτρέπεται η ανοικτή πώληση μπορεί να μην υπάρχουν οι μετοχές για τις οποίες ενδιαφέρεται ο arbitrageur διαθέσιμες προς δανεισμό, ή να υπάρχουν σε πολύ μικρές ποσότητες. Επίσης για πολλούς επαγγελματίες διαχειριστές η ανοικτή πώληση δεν επιτρέπεται σε πολλές χώρες (π.χ. συνταξιοδοτικά ταμεία, ή αμοιβαία κεφάλαια). Επίσης για πολλούς επαγγελματίες διαχειριστές η ανοικτή πώληση δεν επιτρέπεται σε πολλές χώρες (π.χ. συνταξιοδοτικά ταμεία, ή αμοιβαία κεφάλαια)..")

54

Θεωρητικές Προκλήσεις της Θεωρίας Τρίτον, εάν η αγορά δεν χαρακτηρίζεται από μεγάλη ρευστότητα (π.χ. λίγες συναλλαγές, μικρές ποσότητες) ο arbitrageur ενδέχεται να μην μπορεί να κλείσει την ανοικτή θέση του όταν το επιθυμεί και στην τιμή που το επιθυμεί. Τρίτον, εάν η αγορά δεν χαρακτηρίζεται από μεγάλη ρευστότητα (π.χ. λίγες συναλλαγές, μικρές ποσότητες) ο arbitrageur ενδέχεται να μην μπορεί να κλείσει την ανοικτή θέση του όταν το επιθυμεί και στην τιμή που το επιθυμεί. Τέλος, ο arbitrageur μπορεί να πέσει θύμα αυτού που αποκαλείται short-squeeze (ειδικά σε μικρότερες και αναδυόμενες αγορές), δηλαδή κάποιοι που γνωρίζουν ότι έχει πουλήσει και είναι υποχρεωμένος να αγοράσει πιέζουν ανοδικά τις τιμές των συγκεκριμένων μετοχών για να βάλουν κέρδος. Τέλος, ο arbitrageur μπορεί να πέσει θύμα αυτού που αποκαλείται short-squeeze (ειδικά σε μικρότερες και αναδυόμενες αγορές), δηλαδή κάποιοι που γνωρίζουν ότι έχει πουλήσει και είναι υποχρεωμένος να αγοράσει πιέζουν ανοδικά τις τιμές των συγκεκριμένων μετοχών για να βάλουν κέρδος.

ο arbitrageur ενδέχεται να μην μπορεί να κλείσει την ανοικτή θέση του όταν το επιθυμεί και στην τιμή που το επιθυμεί. Τρίτον, εάν η αγορά δεν χαρακτηρίζεται από μεγάλη ρευστότητα (π.χ. λίγες συναλλαγές, μικρές ποσότητες) ο arbitrageur ενδέχεται να μην μπορεί να κλείσει την ανοικτή θέση του όταν το επιθυμεί και στην τιμή που το επιθυμεί. Τέλος, ο arbitrageur μπορεί να πέσει θύμα αυτού που αποκαλείται short-squeeze (ειδικά σε μικρότερες και αναδυόμενες αγορές), δηλαδή κάποιοι που γνωρίζουν ότι έχει πουλήσει και είναι υποχρεωμένος να αγοράσει πιέζουν ανοδικά τις τιμές των συγκεκριμένων μετοχών για να βάλουν κέρδος. Τέλος, ο arbitrageur μπορεί να πέσει θύμα αυτού που αποκαλείται short-squeeze (ειδικά σε μικρότερες και αναδυόμενες αγορές), δηλαδή κάποιοι που γνωρίζουν ότι έχει πουλήσει και είναι υποχρεωμένος να αγοράσει πιέζουν ανοδικά τις τιμές των συγκεκριμένων μετοχών για να βάλουν κέρδος..")

55

Θεωρητικές Προκλήσεις της Θεωρίας Όσον αφορά στον θεμελιώδη κίνδυνο (Fundamental Risk) είδαμε ότι η θεωρία λέει ότι εάν μία μετοχή Α είναι υπερτιμημένη ο ορθολογικός arbitrageur θα παρατηρήσει την ανισορροπία αυτή και θα πουλήσει ανοικτά την μετοχή Α, αγοράζοντας ταυτόχρονα μία υποκατάστατη μετοχή Β η οποία θα είναι θεμελιωδώς όμοια. Όσον αφορά στον θεμελιώδη κίνδυνο (Fundamental Risk) είδαμε ότι η θεωρία λέει ότι εάν μία μετοχή Α είναι υπερτιμημένη ο ορθολογικός arbitrageur θα παρατηρήσει την ανισορροπία αυτή και θα πουλήσει ανοικτά την μετοχή Α, αγοράζοντας ταυτόχρονα μία υποκατάστατη μετοχή Β η οποία θα είναι θεμελιωδώς όμοια. Η διαδικασία αυτή θα επιδράσει πτωτικά στην υψηλή τιμή της μετοχής Α και θα συνεχιστεί μέχρι η τιμή της να φτάσει στην πραγματική της αξία. Η διαδικασία αυτή θα επιδράσει πτωτικά στην υψηλή τιμή της μετοχής Α και θα συνεχιστεί μέχρι η τιμή της να φτάσει στην πραγματική της αξία.

είδαμε ότι η θεωρία λέει ότι εάν μία μετοχή Α είναι υπερτιμημένη ο ορθολογικός arbitrageur θα παρατηρήσει την ανισορροπία αυτή και θα πουλήσει ανοικτά την μετοχή Α, αγοράζοντας ταυτόχρονα μία υποκατάστατη μετοχή Β η οποία θα είναι θεμελιωδώς όμοια. Η διαδικασία αυτή θα επιδράσει πτωτικά στην υψηλή τιμή της μετοχής Α και θα συνεχιστεί μέχρι η τιμή της να φτάσει στην πραγματική της αξία. Η διαδικασία αυτή θα επιδράσει πτωτικά στην υψηλή τιμή της μετοχής Α και θα συνεχιστεί μέχρι η τιμή της να φτάσει στην πραγματική της αξία..")

56

Θεωρητικές Προκλήσεις της Θεωρίας Το πρόβλημα έγκειται στον ορισμό της υποκατάστατης μετοχής: μία τέλεια υποκατάστατη μετοχή (perfect substitute stock) είναι μία μετοχή η οποία έχει τις ίδιες αναμενόμενες αποδόσεις σε κάθε κατάσταση φύσης (state of the world) με την υπό εξέταση μετοχή, δηλαδή έχει τον ίδιο κίνδυνο. Το πρόβλημα έγκειται στον ορισμό της υποκατάστατης μετοχής: μία τέλεια υποκατάστατη μετοχή (perfect substitute stock) είναι μία μετοχή η οποία έχει τις ίδιες αναμενόμενες αποδόσεις σε κάθε κατάσταση φύσης (state of the world) με την υπό εξέταση μετοχή, δηλαδή έχει τον ίδιο κίνδυνο. Στον πραγματικό κόσμο θεμελιωδώς ίδιες μετοχές (δηλαδή τέλεια υποκατάστατες επενδύσεις) δεν υπάρχουν, άρα η διαδικασία του arbitrage έχει κίνδυνο. Στον πραγματικό κόσμο θεμελιωδώς ίδιες μετοχές (δηλαδή τέλεια υποκατάστατες επενδύσεις) δεν υπάρχουν, άρα η διαδικασία του arbitrage έχει κίνδυνο. Επίσης, ένα ακόμα πρόβλημα έχει να κάνει με το γεγονός ότι ακόμα και εάν υπάρχει υποκατάστατη μετοχή μπορεί και αυτή να είναι υπέρ-τιμολογημένη ή υπό-τιμολογημένη Επίσης, ένα ακόμα πρόβλημα έχει να κάνει με το γεγονός ότι ακόμα και εάν υπάρχει υποκατάστατη μετοχή μπορεί και αυτή να είναι υπέρ-τιμολογημένη ή υπό-τιμολογημένη

είναι μία μετοχή η οποία έχει τις ίδιες αναμενόμενες αποδόσεις σε κάθε κατάσταση φύσης (state of the world) με την υπό εξέταση μετοχή, δηλαδή έχει τον ίδιο κίνδυνο. Στον πραγματικό κόσμο θεμελιωδώς ίδιες μετοχές (δηλαδή τέλεια υποκατάστατες επενδύσεις) δεν υπάρχουν, άρα η διαδικασία του arbitrage έχει κίνδυνο. Στον πραγματικό κόσμο θεμελιωδώς ίδιες μετοχές (δηλαδή τέλεια υποκατάστατες επενδύσεις) δεν υπάρχουν, άρα η διαδικασία του arbitrage έχει κίνδυνο. Επίσης, ένα ακόμα πρόβλημα έχει να κάνει με το γεγονός ότι ακόμα και εάν υπάρχει υποκατάστατη μετοχή μπορεί και αυτή να είναι υπέρ-τιμολογημένη ή υπό-τιμολογημένη Επίσης, ένα ακόμα πρόβλημα έχει να κάνει με το γεγονός ότι ακόμα και εάν υπάρχει υποκατάστατη μετοχή μπορεί και αυτή να είναι υπέρ-τιμολογημένη ή υπό-τιμολογημένη.")

57

Θεωρητικές Προκλήσεις της Θεωρίας Για παράδειγμα, σκεφτείτε την περίπτωση όπου οι μετοχές συνολικά είναι υποτιμημένες: για να επιστρέψουν σε τιμές ισορροπίας, μέσω του arbitrage, θα πρέπει να πουληθούν και να αγοραστεί ένα άλλο υποκατάστατο χαρτοφυλάκιο για να καλυφθεί ο κίνδυνος. Για παράδειγμα, σκεφτείτε την περίπτωση όπου οι μετοχές συνολικά είναι υποτιμημένες: για να επιστρέψουν σε τιμές ισορροπίας, μέσω του arbitrage, θα πρέπει να πουληθούν και να αγοραστεί ένα άλλο υποκατάστατο χαρτοφυλάκιο για να καλυφθεί ο κίνδυνος. Ποιο χαρτοφυλάκιο όμως; Δεν υπάρχει υποκατάστατο. Ποιο χαρτοφυλάκιο όμως; Δεν υπάρχει υποκατάστατο. Ο θεμελιώδης κίνδυνος λοιπόν έχει να κάνει με το γεγονός του ότι δεν υπάρχουν τέλεια υποκατάστατες μετοχές αλλά μόνον κοντινά υποκατάστατα. Άρα, οι ορθολογικοί arbitrageur θα αναγκαστούν να αναλάβουν τον κίνδυνο τα θεμελιώδη μεγέθη των δύο επενδύσεων να διαφέρουν. Ο θεμελιώδης κίνδυνος λοιπόν έχει να κάνει με το γεγονός του ότι δεν υπάρχουν τέλεια υποκατάστατες μετοχές αλλά μόνον κοντινά υποκατάστατα. Άρα, οι ορθολογικοί arbitrageur θα αναγκαστούν να αναλάβουν τον κίνδυνο τα θεμελιώδη μεγέθη των δύο επενδύσεων να διαφέρουν.

58

Θεωρητικές Προκλήσεις της Θεωρίας Ο κίνδυνος που προκύπτει από την παρουσία μη- ενημερωμένων επενδυτών συχνά αναφέρεται στην διεθνή βιβλιογραφία ως Noise Trader Risk Ο κίνδυνος που προκύπτει από την παρουσία μη- ενημερωμένων επενδυτών συχνά αναφέρεται στην διεθνή βιβλιογραφία ως Noise Trader Risk Ας υποθέσουμε ότι οι μη-ορθολογικοί επενδυτές (noise traders) είναι απαισιόδοξοι για μία μετοχή και έχουν πιέσει πτωτικά την τιμή της με αποτέλεσμα η μετοχή να είναι υποτιμημένη. Ας υποθέσουμε ότι οι μη-ορθολογικοί επενδυτές (noise traders) είναι απαισιόδοξοι για μία μετοχή και έχουν πιέσει πτωτικά την τιμή της με αποτέλεσμα η μετοχή να είναι υποτιμημένη. Ένας ορθολογικός επενδυτής το αντιλαμβάνεται και αγοράζει την μετοχή περιμένοντας ότι η τιμή θα ανέβει στην θεμελιώδη της αξία. Υπάρχει πάντα ο κίνδυνος οι μη- ορθολογικοί επενδυτές να γίνουν ακόμα πιο απαισιόδοξοι και να υποτιμήσουν ακόμη περισσότερο την μετοχή πριν αυτή ανέβει στην πραγματική της αξία. Ένας ορθολογικός επενδυτής το αντιλαμβάνεται και αγοράζει την μετοχή περιμένοντας ότι η τιμή θα ανέβει στην θεμελιώδη της αξία. Υπάρχει πάντα ο κίνδυνος οι μη- ορθολογικοί επενδυτές να γίνουν ακόμα πιο απαισιόδοξοι και να υποτιμήσουν ακόμη περισσότερο την μετοχή πριν αυτή ανέβει στην πραγματική της αξία.

είναι απαισιόδοξοι για μία μετοχή και έχουν πιέσει πτωτικά την τιμή της με αποτέλεσμα η μετοχή να είναι υποτιμημένη. Ένας ορθολογικός επενδυτής το αντιλαμβάνεται και αγοράζει την μετοχή περιμένοντας ότι η τιμή θα ανέβει στην θεμελιώδη της αξία. Υπάρχει πάντα ο κίνδυνος οι μη- ορθολογικοί επενδυτές να γίνουν ακόμα πιο απαισιόδοξοι και να υποτιμήσουν ακόμη περισσότερο την μετοχή πριν αυτή ανέβει στην πραγματική της αξία. Ένας ορθολογικός επενδυτής το αντιλαμβάνεται και αγοράζει την μετοχή περιμένοντας ότι η τιμή θα ανέβει στην θεμελιώδη της αξία. Υπάρχει πάντα ο κίνδυνος οι μη- ορθολογικοί επενδυτές να γίνουν ακόμα πιο απαισιόδοξοι και να υποτιμήσουν ακόμη περισσότερο την μετοχή πριν αυτή ανέβει στην πραγματική της αξία..")

59

Θεωρητικές Προκλήσεις της Θεωρίας Επίσης, στην αντίθετη περίπτωση όπου οι μη-ορθολογικοί επενδυτές είναι υπέρ-αισιόδοξοι και έχουν υπερτιμήσει μία μετοχή, ο ορθολογικός επενδυτής που το αντιλαμβάνεται και πουλάει ανοικτά την μετοχή αντιμετωπίζει τον κίνδυνο οι μη-ορθολογικοί επενδυτές να γίνουν ακόμα πιο υπέρ- αισιόδοξοι και να ανατιμήσουν την μετοχή περαιτέρω (και άρα να χρειαστεί να την αγοράσει ακόμα πιο ακριβά από ότι την πούλησε). Επίσης, στην αντίθετη περίπτωση όπου οι μη-ορθολογικοί επενδυτές είναι υπέρ-αισιόδοξοι και έχουν υπερτιμήσει μία μετοχή, ο ορθολογικός επενδυτής που το αντιλαμβάνεται και πουλάει ανοικτά την μετοχή αντιμετωπίζει τον κίνδυνο οι μη-ορθολογικοί επενδυτές να γίνουν ακόμα πιο υπέρ- αισιόδοξοι και να ανατιμήσουν την μετοχή περαιτέρω (και άρα να χρειαστεί να την αγοράσει ακόμα πιο ακριβά από ότι την πούλησε). Δηλαδή η λάθος αποτίμηση μπορεί βραχυπρόθεσμα να συνεχιστεί ή να μεγαλώσει. Δηλαδή η λάθος αποτίμηση μπορεί βραχυπρόθεσμα να συνεχιστεί ή να μεγαλώσει.

. Δηλαδή η λάθος αποτίμηση μπορεί βραχυπρόθεσμα να συνεχιστεί ή να μεγαλώσει. Δηλαδή η λάθος αποτίμηση μπορεί βραχυπρόθεσμα να συνεχιστεί ή να μεγαλώσει..")

60

It takes two years for the price to revert! Noise Trader Risk Arbitrage Noise Trader Risk

61

Θεωρητικές Προκλήσεις της Θεωρίας Με άλλα λόγια ο noise trader είναι ένας παρορμητικός και υπέρ-ενεργητικός χαρακτήρας και αγοράζει και πουλάει ακόμα και στην απουσία σχετικής πληροφόρησης (Shleifer και Vishny (1997)). Με άλλα λόγια ο noise trader είναι ένας παρορμητικός και υπέρ-ενεργητικός χαρακτήρας και αγοράζει και πουλάει ακόμα και στην απουσία σχετικής πληροφόρησης (Shleifer και Vishny (1997)). Δεν μπορεί να ξεχωρίσει, να ‘φιλτράρει’ την πραγματική πληροφόρηση από τον ‘θόρυβο’. Οι τυχαίες μεταβολές στις τιμές φαίνονται σε αυτού του τύπου τους επενδυτές είτε ως ανισορροπίες της αγοράς που πρέπει να εκμεταλλευθούν είτε τάσεις που πρέπει να ακολουθήσουν. Δεν μπορεί να ξεχωρίσει, να ‘φιλτράρει’ την πραγματική πληροφόρηση από τον ‘θόρυβο’. Οι τυχαίες μεταβολές στις τιμές φαίνονται σε αυτού του τύπου τους επενδυτές είτε ως ανισορροπίες της αγοράς που πρέπει να εκμεταλλευθούν είτε τάσεις που πρέπει να ακολουθήσουν. Οι μη-ορθολογικοί επενδυτές αυτού του τύπου πιστεύουν ότι έχουν αποκλειστικές πληροφορίες σε σχέση με μετοχές και διαμορφώνουν τις στρατηγικές τους με βάση την τεχνική ανάλυση και επενδυτικούς συμβούλους χρηματιστών, κλπ. Οι μη-ορθολογικοί επενδυτές αυτού του τύπου πιστεύουν ότι έχουν αποκλειστικές πληροφορίες σε σχέση με μετοχές και διαμορφώνουν τις στρατηγικές τους με βάση την τεχνική ανάλυση και επενδυτικούς συμβούλους χρηματιστών, κλπ.

). Δεν μπορεί να ξεχωρίσει, να ‘φιλτράρει’ την πραγματική πληροφόρηση από τον ‘θόρυβο’. Οι τυχαίες μεταβολές στις τιμές φαίνονται σε αυτού του τύπου τους επενδυτές είτε ως ανισορροπίες της αγοράς που πρέπει να εκμεταλλευθούν είτε τάσεις που πρέπει να ακολουθήσουν. Δεν μπορεί να ξεχωρίσει, να ‘φιλτράρει’ την πραγματική πληροφόρηση από τον ‘θόρυβο’. Οι τυχαίες μεταβολές στις τιμές φαίνονται σε αυτού του τύπου τους επενδυτές είτε ως ανισορροπίες της αγοράς που πρέπει να εκμεταλλευθούν είτε τάσεις που πρέπει να ακολουθήσουν. Οι μη-ορθολογικοί επενδυτές αυτού του τύπου πιστεύουν ότι έχουν αποκλειστικές πληροφορίες σε σχέση με μετοχές και διαμορφώνουν τις στρατηγικές τους με βάση την τεχνική ανάλυση και επενδυτικούς συμβούλους χρηματιστών, κλπ. Οι μη-ορθολογικοί επενδυτές αυτού του τύπου πιστεύουν ότι έχουν αποκλειστικές πληροφορίες σε σχέση με μετοχές και διαμορφώνουν τις στρατηγικές τους με βάση την τεχνική ανάλυση και επενδυτικούς συμβούλους χρηματιστών, κλπ..")

62

Θεωρητικές Προκλήσεις της Θεωρίας Το αποτέλεσμα είναι ότι ακόμη και εάν ένας επαγγελματίας διαχειριστής κεφαλαίων έχει εντοπίσει μία περίπτωση μη ορθολογικής αποτίμησης πριν αποφασίσει να την εκμεταλλευτεί θα πρέπει να λάβει υπόψη του/της και τις διαθέσεις των Noise Traders. Το αποτέλεσμα είναι ότι ακόμη και εάν ένας επαγγελματίας διαχειριστής κεφαλαίων έχει εντοπίσει μία περίπτωση μη ορθολογικής αποτίμησης πριν αποφασίσει να την εκμεταλλευτεί θα πρέπει να λάβει υπόψη του/της και τις διαθέσεις των Noise Traders. Εφόσον ο επαγγελματίας διαχειριστής διαχειρίζεται κεφάλαια άλλων οι ιδιοκτήτες του κεφαλαίου μπορεί να αποσύρουν τα κεφάλαια τους εάν παρατηρήσουν βραχυπρόθεσμες αρνητικές αποδόσεις και να τον αναγκάσουν να ρευστοποιήσει την θέση. Εφόσον ο επαγγελματίας διαχειριστής διαχειρίζεται κεφάλαια άλλων οι ιδιοκτήτες του κεφαλαίου μπορεί να αποσύρουν τα κεφάλαια τους εάν παρατηρήσουν βραχυπρόθεσμες αρνητικές αποδόσεις και να τον αναγκάσουν να ρευστοποιήσει την θέση. Έτσι ο επαγγελματίας διαχειριστής μπορεί να φοβηθεί να εκμεταλλευθεί την ευκαιρία για arbitrage και η λανθασμένη αποτίμηση να παραμείνει. Έτσι ο επαγγελματίας διαχειριστής μπορεί να φοβηθεί να εκμεταλλευθεί την ευκαιρία για arbitrage και η λανθασμένη αποτίμηση να παραμείνει.

63

Θεωρητικές Προκλήσεις της Θεωρίας Ένα χαρακτηριστικό πραγματικό παράδειγμα για τα όρια του arbitrage και τον κίνδυνο από τους noise traders, το οποίο αναφέρεται συχνά στην βιβλιογραφία, είναι και η περίπτωση της Royal Dutch (Ολλανδία) και της Shell (Αγγλία). Ένα χαρακτηριστικό πραγματικό παράδειγμα για τα όρια του arbitrage και τον κίνδυνο από τους noise traders, το οποίο αναφέρεται συχνά στην βιβλιογραφία, είναι και η περίπτωση της Royal Dutch (Ολλανδία) και της Shell (Αγγλία). Οι εταιρείες αυτές έχουν συγχωνευτεί σε μία βάση 60 προς 40 αλλά παρέμειναν ξεχωριστές οντότητες. Όλες οι χρηματικές ροές των δύο επιχειρήσεων ουσιαστικά μοιράζεται σε αυτές τις αναλογίες. Οι εταιρείες αυτές έχουν συγχωνευτεί σε μία βάση 60 προς 40 αλλά παρέμειναν ξεχωριστές οντότητες. Όλες οι χρηματικές ροές των δύο επιχειρήσεων ουσιαστικά μοιράζεται σε αυτές τις αναλογίες. Οι μετοχές των εταιρειών είναι εισηγμένες σε εννέα χρηματιστήρια, οι μετοχές συμμετέχουν σε πολλούς γνωστούς χρηματιστηριακούς δείκτες (π.χ. S&P500, FTSE, κλπ). Οι μετοχές των εταιρειών είναι εισηγμένες σε εννέα χρηματιστήρια, οι μετοχές συμμετέχουν σε πολλούς γνωστούς χρηματιστηριακούς δείκτες (π.χ. S&P500, FTSE, κλπ).

και της Shell (Αγγλία). Οι εταιρείες αυτές έχουν συγχωνευτεί σε μία βάση 60 προς 40 αλλά παρέμειναν ξεχωριστές οντότητες. Όλες οι χρηματικές ροές των δύο επιχειρήσεων ουσιαστικά μοιράζεται σε αυτές τις αναλογίες. Οι εταιρείες αυτές έχουν συγχωνευτεί σε μία βάση 60 προς 40 αλλά παρέμειναν ξεχωριστές οντότητες. Όλες οι χρηματικές ροές των δύο επιχειρήσεων ουσιαστικά μοιράζεται σε αυτές τις αναλογίες. Οι μετοχές των εταιρειών είναι εισηγμένες σε εννέα χρηματιστήρια, οι μετοχές συμμετέχουν σε πολλούς γνωστούς χρηματιστηριακούς δείκτες (π.χ. S&P500, FTSE, κλπ). Οι μετοχές των εταιρειών είναι εισηγμένες σε εννέα χρηματιστήρια, οι μετοχές συμμετέχουν σε πολλούς γνωστούς χρηματιστηριακούς δείκτες (π.χ. S&P500, FTSE, κλπ)..")

64

Θεωρητικές Προκλήσεις της Θεωρίας Οι πληροφορίες σχετικά με τις εταιρείες είναι διαθέσιμες σε όλους τους συμμετέχοντες στην αγορά. Θα περιμέναμε η αξία της Royal Dutch να είναι 1.5 φορές μεγαλύτερη από την αξία της Shell, με βάση το γεγονός της 60:40 συγχώνευσης, εάν οι επενδυτές αποτιμούσαν ορθολογικά τις μετοχές. Οι πληροφορίες σχετικά με τις εταιρείες είναι διαθέσιμες σε όλους τους συμμετέχοντες στην αγορά. Θα περιμέναμε η αξία της Royal Dutch να είναι 1.5 φορές μεγαλύτερη από την αξία της Shell, με βάση το γεγονός της 60:40 συγχώνευσης, εάν οι επενδυτές αποτιμούσαν ορθολογικά τις μετοχές. Κάθε απόκλιση από αυτήν την αναλογία θα έπρεπε να ενεργοποιήσει τους arbitrageurs οι οποίοι θα έσπευδαν να πουλήσουν την υπέρ-τιμημένη μετοχή και να αγοράσουν την υπό-τιμημένη μετοχή, εφόσον μιλάμε για ουσιαστικά όμοιες επενδύσεις. Κάθε απόκλιση από αυτήν την αναλογία θα έπρεπε να ενεργοποιήσει τους arbitrageurs οι οποίοι θα έσπευδαν να πουλήσουν την υπέρ-τιμημένη μετοχή και να αγοράσουν την υπό-τιμημένη μετοχή, εφόσον μιλάμε για ουσιαστικά όμοιες επενδύσεις.

65

Θεωρητικές Προκλήσεις της Θεωρίας

66

Στην αρχή της δεκαετίας του 1980 η απόκλιση ήταν της τάξης του -35% περίπου (δηλαδή η Royal Dutch ήταν υποτιμημένη κατά περίπου 35% σε σχέση με την Shell) και ότι η υποτίμηση δεν διορθώθηκε παρά προς το τέλος του 1985 (όταν η απόκλιση προσέγγισε το μηδέν). Στην αρχή της δεκαετίας του 1980 η απόκλιση ήταν της τάξης του -35% περίπου (δηλαδή η Royal Dutch ήταν υποτιμημένη κατά περίπου 35% σε σχέση με την Shell) και ότι η υποτίμηση δεν διορθώθηκε παρά προς το τέλος του 1985 (όταν η απόκλιση προσέγγισε το μηδέν). Δηλαδή η υποτίμηση μίας τόσο γνωστής εταιρείας την οποία παρακολουθούν εκατοντάδες αναλυτές σε όλο τον κόσμο με όλη την πληροφόρηση άμεσα διαθέσιμη παρέμεινε για περίπου πέντε χρόνια. Δηλαδή η υποτίμηση μίας τόσο γνωστής εταιρείας την οποία παρακολουθούν εκατοντάδες αναλυτές σε όλο τον κόσμο με όλη την πληροφόρηση άμεσα διαθέσιμη παρέμεινε για περίπου πέντε χρόνια. Παρατηρήστε ότι η απόκλιση ήταν θετική για σχεδόν όλη την υπόλοιπη περίοδο (δηλαδή η Royal Dutch ήταν υπερτιμημένη σε σχέση με την Shell) και μάλιστα η απόκλιση έφτασε το +20% περίπου στα τέλη του 1990ς. Παρατηρήστε ότι η απόκλιση ήταν θετική για σχεδόν όλη την υπόλοιπη περίοδο (δηλαδή η Royal Dutch ήταν υπερτιμημένη σε σχέση με την Shell) και μάλιστα η απόκλιση έφτασε το +20% περίπου στα τέλη του 1990ς.

και ότι η υποτίμηση δεν διορθώθηκε παρά προς το τέλος του 1985 (όταν η απόκλιση προσέγγισε το μηδέν). Δηλαδή η υποτίμηση μίας τόσο γνωστής εταιρείας την οποία παρακολουθούν εκατοντάδες αναλυτές σε όλο τον κόσμο με όλη την πληροφόρηση άμεσα διαθέσιμη παρέμεινε για περίπου πέντε χρόνια. Δηλαδή η υποτίμηση μίας τόσο γνωστής εταιρείας την οποία παρακολουθούν εκατοντάδες αναλυτές σε όλο τον κόσμο με όλη την πληροφόρηση άμεσα διαθέσιμη παρέμεινε για περίπου πέντε χρόνια. Παρατηρήστε ότι η απόκλιση ήταν θετική για σχεδόν όλη την υπόλοιπη περίοδο (δηλαδή η Royal Dutch ήταν υπερτιμημένη σε σχέση με την Shell) και μάλιστα η απόκλιση έφτασε το +20% περίπου στα τέλη του 1990ς. Παρατηρήστε ότι η απόκλιση ήταν θετική για σχεδόν όλη την υπόλοιπη περίοδο (δηλαδή η Royal Dutch ήταν υπερτιμημένη σε σχέση με την Shell) και μάλιστα η απόκλιση έφτασε το +20% περίπου στα τέλη του 1990ς..")

67

Θεωρητικές Προκλήσεις της Θεωρίας

69

Μία άλλη περίπτωση όπου φαίνεται να υπάρχει απόκλιση από την τιμή ισορροπίας ή οποία δεν καθίσταται εκμεταλλεύσιμη από arbitrageurs είναι οι περιπτώσεις όπου ανακοινώνεται ότι μία μετοχή θα συμπεριληφθεί σε έναν δείκτη μετοχών. Μία άλλη περίπτωση όπου φαίνεται να υπάρχει απόκλιση από την τιμή ισορροπίας ή οποία δεν καθίσταται εκμεταλλεύσιμη από arbitrageurs είναι οι περιπτώσεις όπου ανακοινώνεται ότι μία μετοχή θα συμπεριληφθεί σε έναν δείκτη μετοχών. Οι Harris & Gurel, (1986) βρίσκουν ότι κατά μέσο όρο όταν μία μετοχή συμπεριλαμβάνεται σε έναν δείκτη η τιμή της ανεβαίνει απότομα κατά περίπου 3,5% και παραμένει στα υψηλότερα επίπεδα. Οι Harris & Gurel, (1986) βρίσκουν ότι κατά μέσο όρο όταν μία μετοχή συμπεριλαμβάνεται σε έναν δείκτη η τιμή της ανεβαίνει απότομα κατά περίπου 3,5% και παραμένει στα υψηλότερα επίπεδα.

βρίσκουν ότι κατά μέσο όρο όταν μία μετοχή συμπεριλαμβάνεται σε έναν δείκτη η τιμή της ανεβαίνει απότομα κατά περίπου 3,5% και παραμένει στα υψηλότερα επίπεδα. Οι Harris & Gurel, (1986) βρίσκουν ότι κατά μέσο όρο όταν μία μετοχή συμπεριλαμβάνεται σε έναν δείκτη η τιμή της ανεβαίνει απότομα κατά περίπου 3,5% και παραμένει στα υψηλότερα επίπεδα..")

70

The S&P500 Game (1976 – 1996)

")

71

Θεωρητικές Προκλήσεις της Θεωρίας Μάλιστα σε κάποιες περιπτώσεις η άνοδος είναι σημαντικότερη: Μάλιστα σε κάποιες περιπτώσεις η άνοδος είναι σημαντικότερη: τον Δεκέμβριο του 1998 όταν ανακοινώθηκε ότι η μετοχή της America On Line θα συμπεριληφθεί στον Δείκτη S&P500 η μετοχή ανέβηκε κατά 18% τον Δεκέμβριο του 1998 όταν ανακοινώθηκε ότι η μετοχή της America On Line θα συμπεριληφθεί στον Δείκτη S&P500 η μετοχή ανέβηκε κατά 18% η περίπτωση της Yahoo όπου η τιμή ανέβηκε κατά 24% περίπου σε μία ημέρα. η περίπτωση της Yahoo όπου η τιμή ανέβηκε κατά 24% περίπου σε μία ημέρα.

72

Θεωρητικές Προκλήσεις της Θεωρίας Παρατηρήστε εδώ ότι η θεμελιώδης αξία της μετοχής δεν μεταβάλλεται αλλά η τιμή της αυξάνει δραματικά σε λίγες ημέρες. Παρατηρήστε εδώ ότι η θεμελιώδης αξία της μετοχής δεν μεταβάλλεται αλλά η τιμή της αυξάνει δραματικά σε λίγες ημέρες. Άρα εφόσον πρόκειται για απόκλιση από την (θεωρητική) τιμή ισορροπίας θα έπρεπε το φαινόμενο να εξαφανιστεί αφού οι ορθολογικοί επενδυτές θα έσπευδαν να εκμεταλλευτούν αυτή την «ανωμαλία». Κάτι το οποίο δεν γίνεται. Άρα εφόσον πρόκειται για απόκλιση από την (θεωρητική) τιμή ισορροπίας θα έπρεπε το φαινόμενο να εξαφανιστεί αφού οι ορθολογικοί επενδυτές θα έσπευδαν να εκμεταλλευτούν αυτή την «ανωμαλία». Κάτι το οποίο δεν γίνεται. Μελέτες έχουν δείξει ότι η απότομη άνοδος είναι ιδιαιτέρως σημαντική για μετοχές που δεν έχουν κοντινά υποκατάστατα δηλαδή για μετοχές οι οποίες έχουν μεγάλο κόστος arbitrage, (π.χ. Wugler & Zhuravskaya, 2002). Μελέτες έχουν δείξει ότι η απότομη άνοδος είναι ιδιαιτέρως σημαντική για μετοχές που δεν έχουν κοντινά υποκατάστατα δηλαδή για μετοχές οι οποίες έχουν μεγάλο κόστος arbitrage, (π.χ. Wugler & Zhuravskaya, 2002).

τιμή ισορροπίας θα έπρεπε το φαινόμενο να εξαφανιστεί αφού οι ορθολογικοί επενδυτές θα έσπευδαν να εκμεταλλευτούν αυτή την «ανωμαλία». Κάτι το οποίο δεν γίνεται. Άρα εφόσον πρόκειται για απόκλιση από την (θεωρητική) τιμή ισορροπίας θα έπρεπε το φαινόμενο να εξαφανιστεί αφού οι ορθολογικοί επενδυτές θα έσπευδαν να εκμεταλλευτούν αυτή την «ανωμαλία». Κάτι το οποίο δεν γίνεται. Μελέτες έχουν δείξει ότι η απότομη άνοδος είναι ιδιαιτέρως σημαντική για μετοχές που δεν έχουν κοντινά υποκατάστατα δηλαδή για μετοχές οι οποίες έχουν μεγάλο κόστος arbitrage, (π.χ. Wugler & Zhuravskaya, 2002). Μελέτες έχουν δείξει ότι η απότομη άνοδος είναι ιδιαιτέρως σημαντική για μετοχές που δεν έχουν κοντινά υποκατάστατα δηλαδή για μετοχές οι οποίες έχουν μεγάλο κόστος arbitrage, (π.χ. Wugler & Zhuravskaya, 2002)..")

73

Συμπέρασμα Συζητήσαμε κάποιες σημαντικές περιπτώσεις όπου η πρακτική στις διεθνείς κεφαλαιαγορές αντιστρατεύεται ευθέως τις προβλέψεις της Θεωρίας Αποτελεσματικών Αγορών. Συζητήσαμε κάποιες σημαντικές περιπτώσεις όπου η πρακτική στις διεθνείς κεφαλαιαγορές αντιστρατεύεται ευθέως τις προβλέψεις της Θεωρίας Αποτελεσματικών Αγορών. Επίσης συζητήσαμε και τα προβλήματα που μπορεί να προκύψουν στην πράξη σχετικά με την διαδικασία του arbitrage, και πως αυτό τελικά ενδέχεται να μην μπορεί να οδηγήσει τις τιμές σε ισορροπία. Επίσης συζητήσαμε και τα προβλήματα που μπορεί να προκύψουν στην πράξη σχετικά με την διαδικασία του arbitrage, και πως αυτό τελικά ενδέχεται να μην μπορεί να οδηγήσει τις τιμές σε ισορροπία.

74

Συμπέρασμα Στις περισσότερες «κλασσικές» ή «παραδοσιακές» θεωρίες οι επενδυτές είναι ορθολογικοί Στις περισσότερες «κλασσικές» ή «παραδοσιακές» θεωρίες οι επενδυτές είναι ορθολογικοί Παίρνουν αποφάσεις προσπαθώντας να μεγιστοποιήσουν την συνολική χρησιμότητα Παίρνουν αποφάσεις προσπαθώντας να μεγιστοποιήσουν την συνολική χρησιμότητα Είναι όμως έτσι στην πράξη; Είναι όμως έτσι στην πράξη;

75

Εμπειρικός Έλεγχος Θεωρίας Αποτελεσματικών Αγορών Weak Form Tests (Return Predictability) Weak Form Tests (Return Predictability) Semi-Strong Form Tests (Event Studies) Semi-Strong Form Tests (Event Studies) Strong Form Tests (Private Information) Strong Form Tests (Private Information)

Weak Form Tests (Return Predictability) Semi-Strong Form Tests (Event Studies) Semi-Strong Form Tests (Event Studies) Strong Form Tests (Private Information) Strong Form Tests (Private Information)")

76

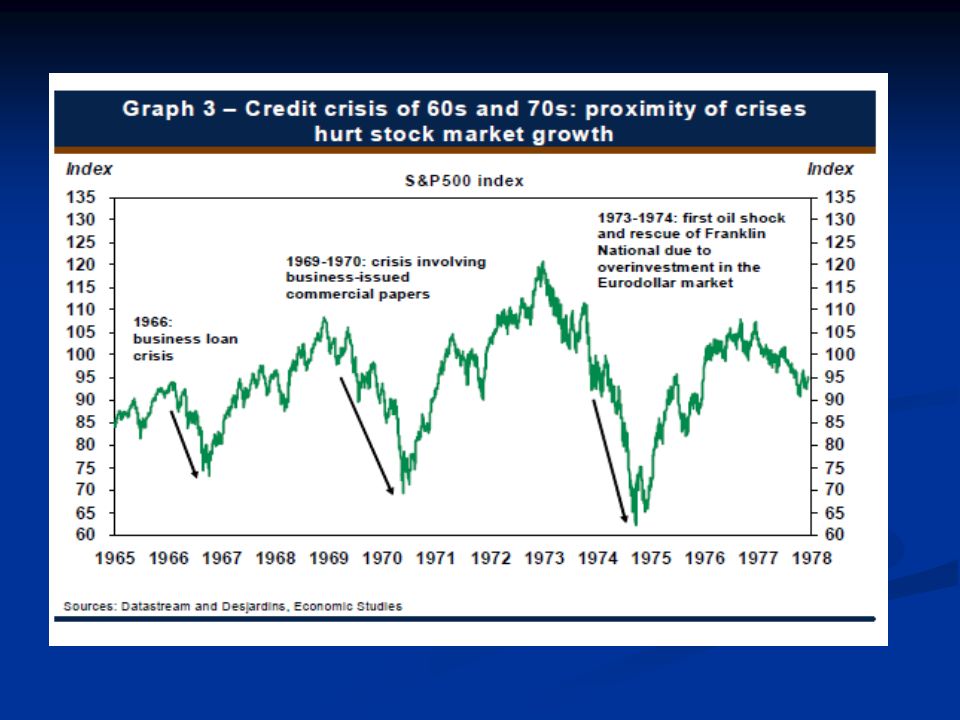

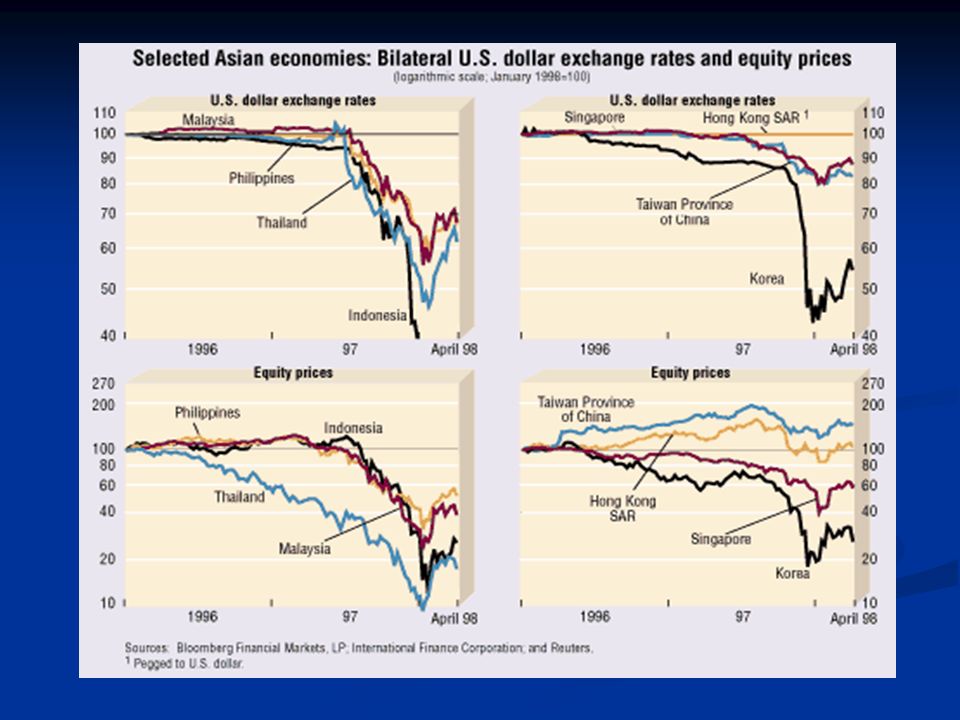

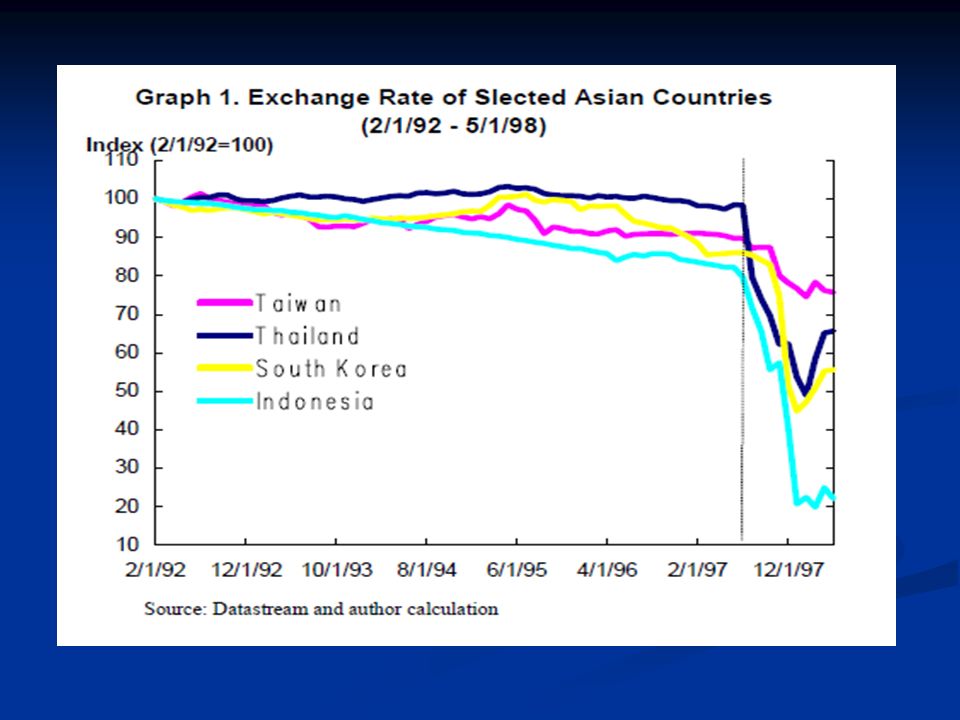

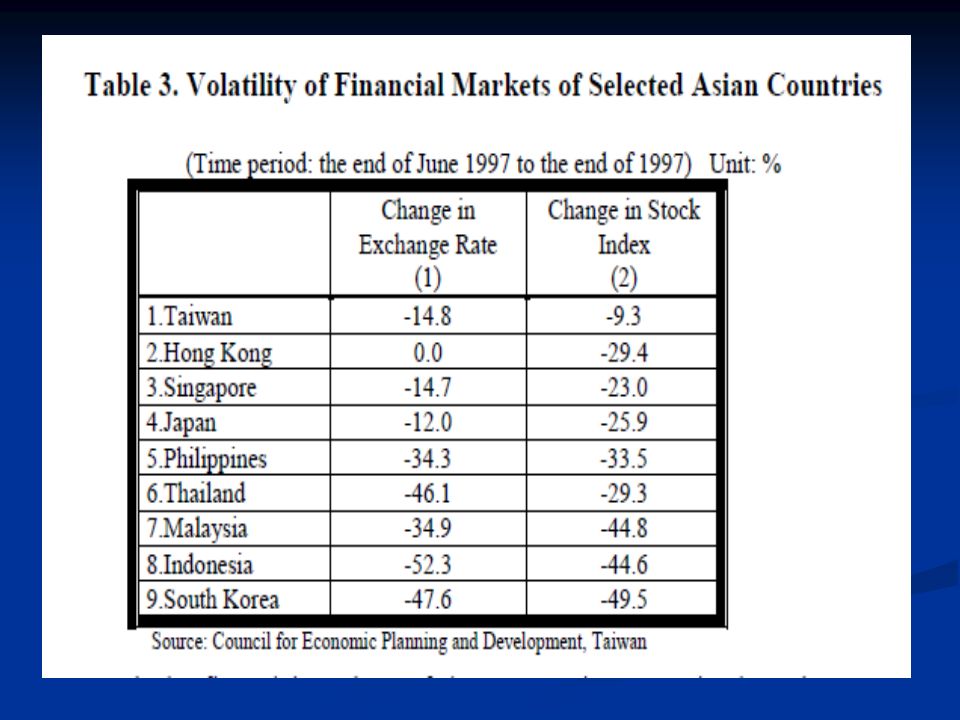

Εμπειρικές Προκλήσεις της Θεωρίας ( Κεφαλαιαγορές σε νευρική κρίση )

")

78

Φούσκες Τιμών Μία φούσκα χρηματιστηριακών τιμών (stock price bubble) μπορεί να περιγραφεί ως μία κατάσταση στην οποία οι τιμές των μετοχών (ή άλλων εμπορεύσιμων αξιών) αυξάνονται πάρα πολύ και φτάνουν σε επίπεδα υπερβολικά υψηλά σε σχέση με την θεμελιώδη αξία τους. Μία φούσκα χρηματιστηριακών τιμών (stock price bubble) μπορεί να περιγραφεί ως μία κατάσταση στην οποία οι τιμές των μετοχών (ή άλλων εμπορεύσιμων αξιών) αυξάνονται πάρα πολύ και φτάνουν σε επίπεδα υπερβολικά υψηλά σε σχέση με την θεμελιώδη αξία τους. Είναι δηλαδή τα αξιόγραφα σοβαρά υπέρ-τιμημένα. Συνήθως μετά από ένα χρονικό διάστημα η φούσκα τιμών θα σπάσει και οι τιμές θα διορθωθούν με μεγάλη ταχύτητα και βίαια. Είναι δηλαδή τα αξιόγραφα σοβαρά υπέρ-τιμημένα. Συνήθως μετά από ένα χρονικό διάστημα η φούσκα τιμών θα σπάσει και οι τιμές θα διορθωθούν με μεγάλη ταχύτητα και βίαια. Τέτοιες συμπεριφορές των τιμών δεν προβλέπονται σε μία αποτελεσματική αγορά με ορθολογικούς επενδυτές. Τέτοιες συμπεριφορές των τιμών δεν προβλέπονται σε μία αποτελεσματική αγορά με ορθολογικούς επενδυτές.

μπορεί να περιγραφεί ως μία κατάσταση στην οποία οι τιμές των μετοχών (ή άλλων εμπορεύσιμων αξιών) αυξάνονται πάρα πολύ και φτάνουν σε επίπεδα υπερβολικά υψηλά σε σχέση με την θεμελιώδη αξία τους. Είναι δηλαδή τα αξιόγραφα σοβαρά υπέρ-τιμημένα. Συνήθως μετά από ένα χρονικό διάστημα η φούσκα τιμών θα σπάσει και οι τιμές θα διορθωθούν με μεγάλη ταχύτητα και βίαια. Είναι δηλαδή τα αξιόγραφα σοβαρά υπέρ-τιμημένα. Συνήθως μετά από ένα χρονικό διάστημα η φούσκα τιμών θα σπάσει και οι τιμές θα διορθωθούν με μεγάλη ταχύτητα και βίαια. Τέτοιες συμπεριφορές των τιμών δεν προβλέπονται σε μία αποτελεσματική αγορά με ορθολογικούς επενδυτές. Τέτοιες συμπεριφορές των τιμών δεν προβλέπονται σε μία αποτελεσματική αγορά με ορθολογικούς επενδυτές..")

79

Φούσκες Τιμών Η μανία της τουλίπας (tulipmania) στην Ολλανδία τον 16ο και 17ο αιώνα (με αποκορύφωμα 1633-1637). Η μανία της τουλίπας (tulipmania) στην Ολλανδία τον 16ο και 17ο αιώνα (με αποκορύφωμα 1633-1637). Η ζήτηση για βολβούς τουλίπας διαφόρων ποικιλιών ξεπέρασε κατά πολύ την προσφορά με αποτέλεσμα οι τιμές να ανέβουν υπερβολικά και να αναπτυχθεί μία τεράστια και περίπλοκη αγορά με ειδική νομοθεσία για το προϊόν αυτό (δημιουργηθήκαν και παράγωγα συμβόλαια με υποκείμενη αξία την τιμή του βολβού τουλίπας). Η ζήτηση για βολβούς τουλίπας διαφόρων ποικιλιών ξεπέρασε κατά πολύ την προσφορά με αποτέλεσμα οι τιμές να ανέβουν υπερβολικά και να αναπτυχθεί μία τεράστια και περίπλοκη αγορά με ειδική νομοθεσία για το προϊόν αυτό (δημιουργηθήκαν και παράγωγα συμβόλαια με υποκείμενη αξία την τιμή του βολβού τουλίπας). Η τουλίπα έφθασε στην Ευρώπη από την Τουρκία στα μέσα του 16ου αιώνα περίπου και έγινε μία πολύ δημοφιλής επένδυση. Ειδικά στην Ολλανδία οι μεσαίες κοινωνικά τάξεις καταλήφθηκαν από μία πρωτοφανή μανία για την κατοχή τους. Η τουλίπα έφθασε στην Ευρώπη από την Τουρκία στα μέσα του 16ου αιώνα περίπου και έγινε μία πολύ δημοφιλής επένδυση. Ειδικά στην Ολλανδία οι μεσαίες κοινωνικά τάξεις καταλήφθηκαν από μία πρωτοφανή μανία για την κατοχή τους.

στην Ολλανδία τον 16ο και 17ο αιώνα (με αποκορύφωμα ). Η ζήτηση για βολβούς τουλίπας διαφόρων ποικιλιών ξεπέρασε κατά πολύ την προσφορά με αποτέλεσμα οι τιμές να ανέβουν υπερβολικά και να αναπτυχθεί μία τεράστια και περίπλοκη αγορά με ειδική νομοθεσία για το προϊόν αυτό (δημιουργηθήκαν και παράγωγα συμβόλαια με υποκείμενη αξία την τιμή του βολβού τουλίπας). Η ζήτηση για βολβούς τουλίπας διαφόρων ποικιλιών ξεπέρασε κατά πολύ την προσφορά με αποτέλεσμα οι τιμές να ανέβουν υπερβολικά και να αναπτυχθεί μία τεράστια και περίπλοκη αγορά με ειδική νομοθεσία για το προϊόν αυτό (δημιουργηθήκαν και παράγωγα συμβόλαια με υποκείμενη αξία την τιμή του βολβού τουλίπας). Η τουλίπα έφθασε στην Ευρώπη από την Τουρκία στα μέσα του 16ου αιώνα περίπου και έγινε μία πολύ δημοφιλής επένδυση. Ειδικά στην Ολλανδία οι μεσαίες κοινωνικά τάξεις καταλήφθηκαν από μία πρωτοφανή μανία για την κατοχή τους. Η τουλίπα έφθασε στην Ευρώπη από την Τουρκία στα μέσα του 16ου αιώνα περίπου και έγινε μία πολύ δημοφιλής επένδυση. Ειδικά στην Ολλανδία οι μεσαίες κοινωνικά τάξεις καταλήφθηκαν από μία πρωτοφανή μανία για την κατοχή τους..")

80

Φούσκες Τιμών Απλοί άνθρωποι, άσχετοι με την συγκεκριμένη αγορά, πουλούσαν σπίτια και επιχειρήσεις για να επενδύσουν σε βολβούς τουλίπας, με αποτέλεσμα η τιμή ενός βολβού να αξίζει 300-500 φορές την τιμή ενός ζώου σημαντικού για μία αγροτική οικονομία όπως το πρόβατο. Απλοί άνθρωποι, άσχετοι με την συγκεκριμένη αγορά, πουλούσαν σπίτια και επιχειρήσεις για να επενδύσουν σε βολβούς τουλίπας, με αποτέλεσμα η τιμή ενός βολβού να αξίζει 300-500 φορές την τιμή ενός ζώου σημαντικού για μία αγροτική οικονομία όπως το πρόβατο. Η φούσκα έσκασε το 1637 όταν οι επενδυτές άρχισαν να ανησυχούν για το πόσο ακόμα θα μπορούσαν να ανέβουν οι τιμές. Ξαφνικά η ζήτηση για το προϊόν εξαφανίστηκε ενώ η προσφορά εκτινάχθηκε. Όλοι ήθελαν να πουλήσουν και κανένας αγοράσει σε αυτές τις τιμές. Η φούσκα έσκασε το 1637 όταν οι επενδυτές άρχισαν να ανησυχούν για το πόσο ακόμα θα μπορούσαν να ανέβουν οι τιμές. Ξαφνικά η ζήτηση για το προϊόν εξαφανίστηκε ενώ η προσφορά εκτινάχθηκε. Όλοι ήθελαν να πουλήσουν και κανένας αγοράσει σε αυτές τις τιμές. Χιλιάδες άνθρωποι καταστραφήκαν και η οικονομία πέρασε σε περίοδο ύφεσης. Χιλιάδες άνθρωποι καταστραφήκαν και η οικονομία πέρασε σε περίοδο ύφεσης.

81

Φούσκες Τιμών

82

Η εταιρεία South Sea Company απέκτησε το αποκλειστικό προνόμιο εμπορίου στις Νότιες Θάλασσες (Λατινική Αμερική) κάτι το οποίο έκανε τις μετοχές της ανάρπαστες στο επενδυτικό κοινό, παρόλο που η τελική συμφωνία ήταν κατώτερη των προσδοκιών που είχαν καλλιεργηθεί και παρά το γεγονός ότι το πρώτο ταξίδι το 1717 έφερε μέτρια οικονομικά αποτελέσματα. Η εταιρεία South Sea Company απέκτησε το αποκλειστικό προνόμιο εμπορίου στις Νότιες Θάλασσες (Λατινική Αμερική) κάτι το οποίο έκανε τις μετοχές της ανάρπαστες στο επενδυτικό κοινό, παρόλο που η τελική συμφωνία ήταν κατώτερη των προσδοκιών που είχαν καλλιεργηθεί και παρά το γεγονός ότι το πρώτο ταξίδι το 1717 έφερε μέτρια οικονομικά αποτελέσματα. Η τεράστια ζήτηση από το ενθουσιασμένο επενδυτικό κοινό οδήγησε σε εξωφρενικά ύψη την τιμή της μετοχής το έτος 1720, π.χ. από περίπου 130 Στερλίνες η τιμή ανέβηκε στις περίπου 1.000 Στερλίνες. Η τεράστια ζήτηση από το ενθουσιασμένο επενδυτικό κοινό οδήγησε σε εξωφρενικά ύψη την τιμή της μετοχής το έτος 1720, π.χ. από περίπου 130 Στερλίνες η τιμή ανέβηκε στις περίπου 1.000 Στερλίνες.

κάτι το οποίο έκανε τις μετοχές της ανάρπαστες στο επενδυτικό κοινό, παρόλο που η τελική συμφωνία ήταν κατώτερη των προσδοκιών που είχαν καλλιεργηθεί και παρά το γεγονός ότι το πρώτο ταξίδι το 1717 έφερε μέτρια οικονομικά αποτελέσματα. Η τεράστια ζήτηση από το ενθουσιασμένο επενδυτικό κοινό οδήγησε σε εξωφρενικά ύψη την τιμή της μετοχής το έτος 1720, π.χ. από περίπου 130 Στερλίνες η τιμή ανέβηκε στις περίπου Στερλίνες. Η τεράστια ζήτηση από το ενθουσιασμένο επενδυτικό κοινό οδήγησε σε εξωφρενικά ύψη την τιμή της μετοχής το έτος 1720, π.χ. από περίπου 130 Στερλίνες η τιμή ανέβηκε στις περίπου Στερλίνες..")

83