Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Φίλιππος Β. Φίλιος

2

1) ΥΛΗ ΜΑΘΗΜΑΤΟΣ 2) ΕΙΣΑΓΩΓΗ ΣΤΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ & ΣΤΟ ΠΛΑΙΣΙΟ ΑΡΧΩΝ 3) ΤΟ ΚΛΑΔΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΤΡΑΠΕΖΩΝ(ΚΛΣΤ)

ΥΛΗ ΜΑΘΗΜΑΤΟΣ 2) ΕΙΣΑΓΩΓΗ ΣΤΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ & ΣΤΟ ΠΛΑΙΣΙΟ ΑΡΧΩΝ 3) ΤΟ ΚΛΑΔΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ΤΡΑΠΕΖΩΝ(ΚΛΣΤ)")

3

ΒΙΒΛΙΟ: Λογιστική Τραπεζών και Εταιρειών Leasing & Factoring ΚΟΝΤΟΣ ΓΕΩΡΓΙΟΣ

4

1.8, 1.9, από το 1 ο Κεφάλαιο 2 ο Κεφάλαιο 6 ο Κεφάλαιο 12 ο Κεφάλαιο 13 ο Κεφάλαιο 14 ο Κεφάλαιο 15 ο Κεφάλαιο

5

Εe = Πe + Κθe Εξν = Πξν + ΚΘξν ΚΘξν = Εξν + Πξν Ως Position Συναλλάγματος ορίζουμε την ΚΘξν Οι Τράπεζες στην Ελλάδα, είναι μόνον ΑΕ

6

Οι κύριες εργασίες των Τραπεζών χωρίζονται στις παρακάτω τρεις κατηγορίες: 1) Παθητικές (καταθέσεις) 2) Ενεργητικές (χορηγήσεις) 3) Μεσολαβητικές ή Βοηθητικές (ανάληψη εργασιών επ’ αμοιβή για λογαριασμό πελατών)

Παθητικές (καταθέσεις) 2) Ενεργητικές (χορηγήσεις) 3) Μεσολαβητικές ή Βοηθητικές (ανάληψη εργασιών επ’ αμοιβή για λογαριασμό πελατών)")

7

Καταθέσεις (τρεχούμενοι λογαριασμοί) Χορηγήσεις (δάνεια) Κίνηση Κεφαλαίων (εντολές, επιταγές) Γραμμάτια (συναλλαγματικές) Εισαγωγές/Εξαγωγές Συνάλλαγμα Γενική Λογιστική Βοηθητικές εργασίες (μισθοδοσία, πρώτες ύλες)

Χορηγήσεις (δάνεια) Κίνηση Κεφαλαίων (εντολές, επιταγές) Γραμμάτια (συναλλαγματικές) Εισαγωγές/Εξαγωγές Συνάλλαγμα Γενική Λογιστική Βοηθητικές εργασίες (μισθοδοσία, πρώτες ύλες)")

8

Αναλυτική Λογιστική (κοστολόγηση) Μηχανοποίηση λογιστικών εγγραφών Ηλεκτρονική μεταφορά χρηματικών ποσών Διανομείς μετρητών (ΑΤΜ) Κατ’ οίκον τερματικές μηχανές Ηλεκτρονικοί Υπολογιστές που δέχονται προγράμματα «λέξεων» και όχι «αρθμών» (word processors)

Μηχανοποίηση λογιστικών εγγραφών Ηλεκτρονική μεταφορά χρηματικών ποσών Διανομείς μετρητών (ΑΤΜ) Κατ’ οίκον τερματικές μηχανές Ηλεκτρονικοί Υπολογιστές που δέχονται προγράμματα «λέξεων» και όχι «αρθμών» (word processors)")

9

Πράξεις ως προς το αντικείμενο τους (πράξεις που επηρεάζουν την περιουσία της Τράπεζας, ισολογισμός-διαχείριση) Πράξεις μεσολάβησης και μη ξένου νομίσματος Πράξεις ως προς το είδος του νομίσματος (συνάλλαγμα)

Πράξεις μεσολάβησης και μη ξένου νομίσματος Πράξεις ως προς το είδος του νομίσματος (συνάλλαγμα)")

10

Το καταβεβλημένο Μετοχικό Κεφάλαιο Τα Αποθεματικά Τα συσσωρευμένα κέρδη προηγούμενων χρήσεων Προβλέψεις Ομολογίες και ειδικά δάνεια προς τις Τράπεζες αποκλειστικά και μόνον για μελλοντική αύξηση του ΜΚ Αποθεματικά εξ εκδόσεως μετοχών υπέρ το άρτιο ή εξ αναπροσαρμογής

11

Ιδιομορφίες του τραπεζικού έργου: 1) Μεγάλος όγκος καθημερινών συναλλαγών 2) Σημαντική δραστηριότητα στα υποκαταστήματα που συνεπάγεται μεγάλη διασπορά του λογιστικού έργου 3) Υψηλός καταμερισμός εργασίας

Μεγάλος όγκος καθημερινών συναλλαγών 2) Σημαντική δραστηριότητα στα υποκαταστήματα που συνεπάγεται μεγάλη διασπορά του λογιστικού έργου 3) Υψηλός καταμερισμός εργασίας")

12

Το IASB είναι ένας υπερεθνικός (Διεθνής) οργανισμός με διεθνές κύρος, που αποσκοπεί στην έκδοση υψηλού επιπέδου και γενικής αποδοχής λογιστικών προτύπων. Η Επιτροπή της Βασιλείας (Basle Committee) είναι ένας υπερεθνικός (Διεθνής) οργανισμός με διεθνές κύρος, που αποσκοπεί στην έκδοση κατευθυντήριων οδηγιών που η εφαρμογή τους συνεπάγεται την εύρυθμη λειτουργία των εκάστοτε χρηματοπιστωτικών συστημάτων.

είναι ένας υπερεθνικός (Διεθνής) οργανισμός με διεθνές κύρος, που αποσκοπεί στην έκδοση κατευθυντήριων οδηγιών που η εφαρμογή τους συνεπάγεται την εύρυθμη λειτουργία των εκάστοτε χρηματοπιστωτικών συστημάτων..")

13

Οι Τράπεζες, είναι οι μόνες επιχειρήσεις που δέχονται καταθέσεις από το κοινό. Οι Τράπεζες, είναι οι μόνες επιχειρήσεις που χορηγούν δάνεια και πάσης φύσεως πιστώσεις. Οι Τράπεζες, είναι οι μόνες επιχειρήσεις που διαμεσολαβούν στις συναλλαγές του Διεθνούς Εμπορίου.

14

Οι Τράπεζες, είναι οι μόνες επιχειρήσεις που τα αποθέματα τους έχουν, σχεδόν, μηδενική αξία. Οι Τράπεζες, υπακούουν στις γενικές Λογιστικές Αρχές. Οι Τράπεζες ωστόσο, διαθέτουν δικό τους Κλαδικό Λογιστικό Σχέδιο με διαφοροποιημένους λογαριασμούς, έτσι ώστε να αφορούν την λειτουργία τους.

15

Το ΕΓΛΣ εφαρμόστηκε για πρώτη φορά υποχρεωτικά στην Ελλάδα αρχής γενομένης της χρήσης του 1991 και το ΚΛΣΤ της χρήσης 1994. Πατρίδα του λογιστικού σχεδιασμού είναι η Γερμανία, η οποία, χάρη στον διαπρεπή καθηγητή Schmalenbach, απέκτησε το 1927, πρώτη στον δυτικό κόσμο, το εθνικό λογιστικό της σχέδιο.

16

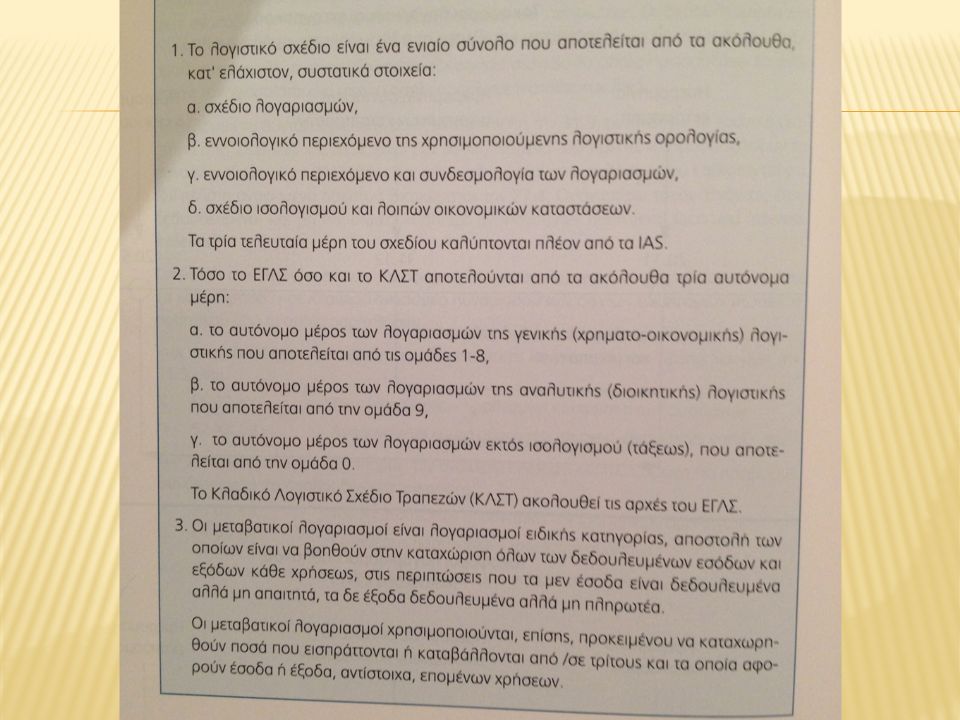

Λογιστικό Σχέδιο είναι η συστηματική και επιστημονική οργάνωση των λογαριασμών που αποσκοπεί σε ένα οργανωμένο σύστημα επεξεργασίας οικονομικών δεδομένων για παραγωγή πληροφοριών και έλεγχο.

17

1) Σχέδιο Λογαριασμών α) κριτήρια ομαδοποίησης β) επιλογή συστήματος κωδικοποίησης 2) Εννοιολογικό Περιεχόμενο α) επικρατούσας λογιστικής ορολογίας β) λογαριασμών 3) Συνδεσμολογία Λογαριασμών 4) Σχέδιο Ισολογισμού και λοιπών Οικονομικών Καταστάσεων

Σχέδιο Λογαριασμών α) κριτήρια ομαδοποίησης β) επιλογή συστήματος κωδικοποίησης 2) Εννοιολογικό Περιεχόμενο α) επικρατούσας λογιστικής ορολογίας β) λογαριασμών 3) Συνδεσμολογία Λογαριασμών 4) Σχέδιο Ισολογισμού και λοιπών Οικονομικών Καταστάσεων")

19

1) Αποθέματα – Χορηγήσεις Ενώ τα αποθέματα (πρώτες ύλες, προϊόντα, εμπορεύματα κτλ) καταλαμβάνουν σημαντική θέση στις βιομηχανικές και εμπορικές επιχειρήσεις, στις Τράπεζες η συμβολή τους είναι είτε ελάχιστη, είτε μηδαμινή. Έτσι, η ομάδα 2 (Εμπορεύματα), ελευθερώθηκε και τα ¨αποθέματα¨ απεικονίζονται πλέον στην ομάδα 39.80 «Λοιποί Χρεωστικοί Λογαριασμοί), ενώ στην ομάδα 2 τοποθετήθηκαν οι χορηγήσεις (δανείων), που αποτελούν και το βασικό εμπόρευμα των Τραπεζών.

, ελευθερώθηκε και τα ¨αποθέματα¨ απεικονίζονται πλέον στην ομάδα «Λοιποί Χρεωστικοί Λογαριασμοί), ενώ στην ομάδα 2 τοποθετήθηκαν οι χορηγήσεις (δανείων), που αποτελούν και το βασικό εμπόρευμα των Τραπεζών..")

20

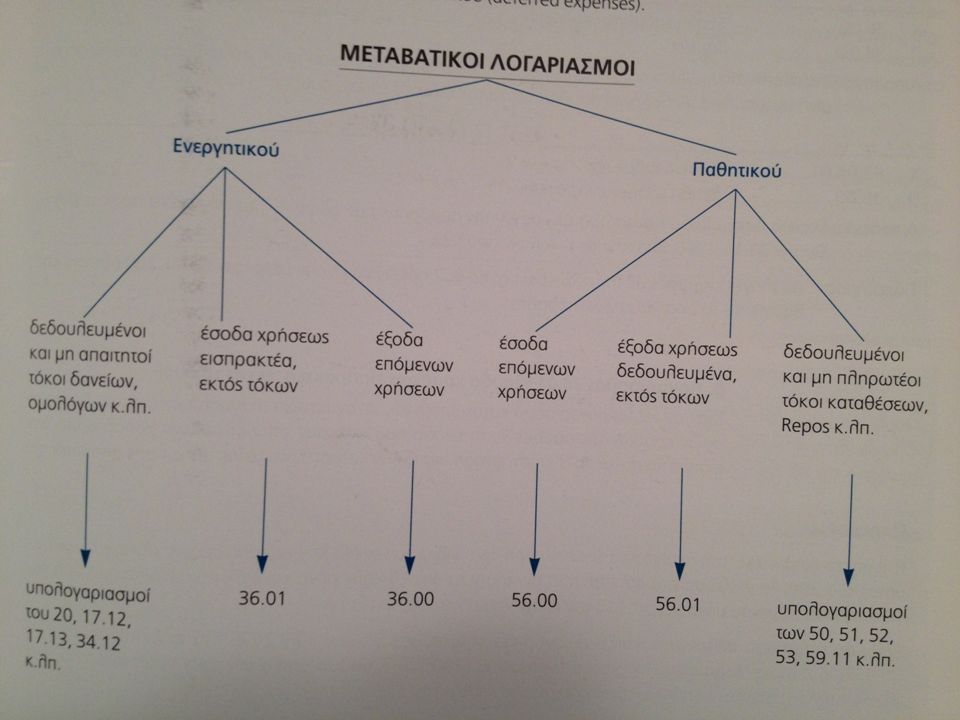

Οι Μεταβατικοί Λογαριασμοί αποτελούν βοηθητικούς λογαριασμούς που αποσκοπούν στην χρονική τακτοποίηση των εσόδων και των εξόδων, έτσι ώστε τα αποτελέσματα κάθε χρήσης και εμπεριέχουν τα έσοδα και τα έξοδα μόνον της συγκεκριμένης χρήσης.

21

Το ΕΓΛΣ καλύπτει: 1) Γενική Λογιστική (ομάδες 1-8) 2) Αναλυτική Λογιστική (ομάδα 9) 3) Λογαριασμούς Τάξεως (ομάδα 10 ή 0) Το ΚΛΣΤ καλύπτει τα 1, 3, αλλά όχι το 2.

Γενική Λογιστική (ομάδες 1-8) 2) Αναλυτική Λογιστική (ομάδα 9) 3) Λογαριασμούς Τάξεως (ομάδα 10 ή 0) Το ΚΛΣΤ καλύπτει τα 1, 3, αλλά όχι το 2.")

22

1) ΑΞΙΩΜΑ: Λογιστικής Χρήσης 2) ΑΡΧΗ: Αντιπαράθεσης Εσόδων-Εξόδων 3) ΜΕΘΟΔΟΣ: Δεδουλευμένων 4) ΠΡΑΚΤΙΚΗ: Μεταβατικοί Λογαριασμοί

ΑΞΙΩΜΑ: Λογιστικής Χρήσης 2) ΑΡΧΗ: Αντιπαράθεσης Εσόδων-Εξόδων 3) ΜΕΘΟΔΟΣ: Δεδουλευμένων 4) ΠΡΑΚΤΙΚΗ: Μεταβατικοί Λογαριασμοί")

25

Λογαριασμός 36.00 «Έξοδα επόμενων Χρήσεων» Πρόκειται για τα ποσά που καταβάλλονται μεν εντός της τρέχουσας χρήσεως, αφορούν όμως έξοδα της επόμενης (-νων) χρήσεως (-εων).

χρήσεως (-εων).")

27

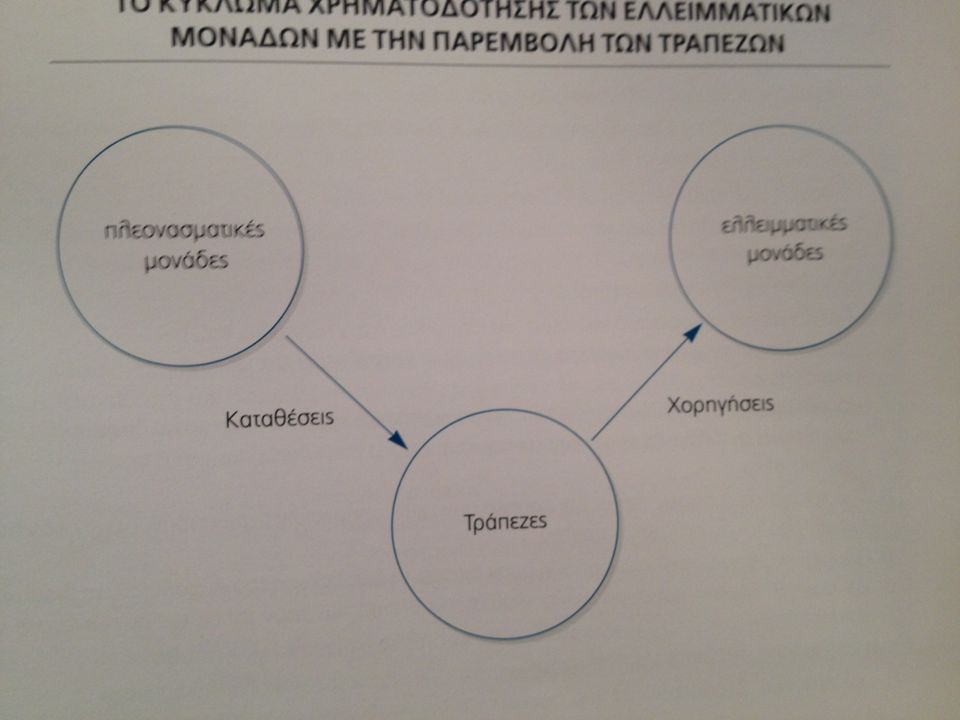

Οι Χορηγήσεις αποτελούν την κυριότερη λειτουργία των Τραπεζών κατά την οποία επιτυγχάνεται η μεταφορά οικονομικών πόρων από τις πλεονασματικές προς τις ελλειμματικές μονάδες τις οικονομίας (τραπεζική εκμετάλλευση). Πίστωση είναι η έγγραφη ή προφορική συμφωνία κατά την οποία ένας από τους δύο συμβαλλόμενους αναλαμβάνει την υποχρέωση να ενισχύσει προσωρινά την αγοραστική δύναμη του άλλου συμβαλλόμενου, με την δέσμευση του τελευταίου να επιστρέψει το ποσό σε ορισμένη ημερομηνία, με ή χωρίς τόκο.

29

Το Δάνειο, αποτελεί μία από τις βασικότερες μορφές πίστωσης. Αλληλόχρεος Λογαριασμός ορίζεται η σύμβαση κατά την οποία δύο πρόσωπα, από τα οποία ο ένας τουλάχιστον είναι έμπορος, συμφωνούν οι επιμέρους απαιτήσεις και υποχρεώσεις που προκύπτουν από τις μεταξύ τους συναλλαγές, να χάσουν την ατομικότητα τους και ως τελική απαίτηση να ορίζεται το υπόλοιπο που θα προκύπτει ύστερα από εκκαθάριση του λογαριασμού.

30

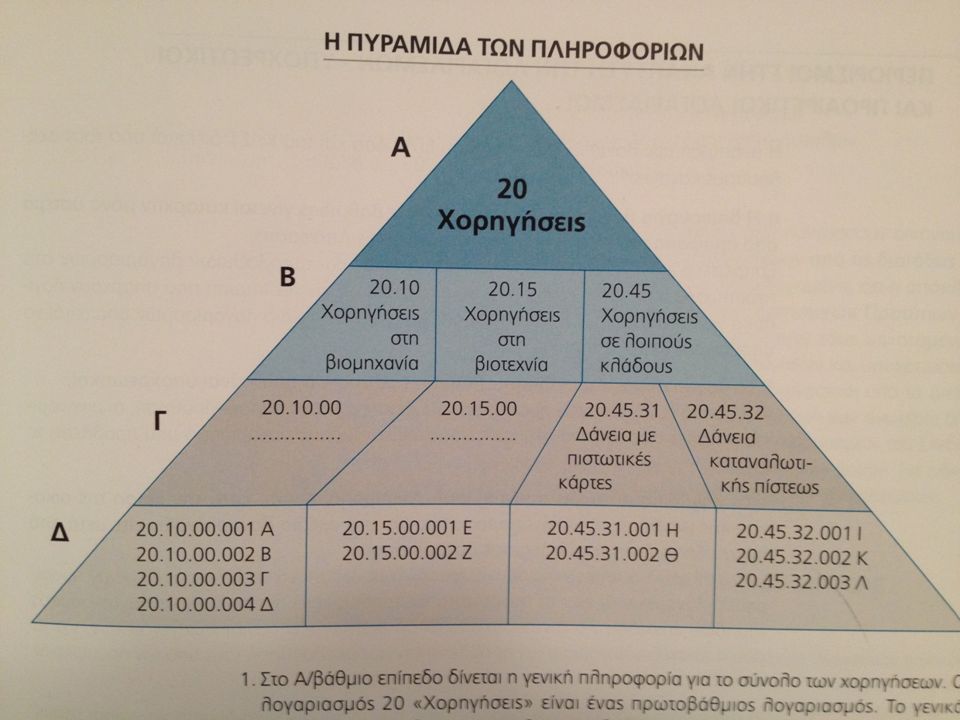

Το ΚΛΣΤ αφιερώνει ολόκληρη την ομάδα 2 στις χορηγήσεις, με τους λογαριασμούς να αναπτύσσονται υποχρεωτικά μέχρι και το τριτοβάθμιο επίπεδο. Κατάσταση Χορηγήσεων: (Βασικοί πρωτοβάθμιοι λογαριασμοί) 1) 20 Χορηγήσεις 2) 24 Χορηγήσεις σε καθυστέρηση 3) 27 Επισφαλείς Χορηγήσεις

1) 20 Χορηγήσεις 2) 24 Χορηγήσεις σε καθυστέρηση 3) 27 Επισφαλείς Χορηγήσεις.")

31

Πριν από την καταχώρηση μιας χορήγησης σε λογαριασμούς του Ενεργητικού, οι τράπεζες παρακολουθούν σε λογαριασμούς τάξεως τα ποσά που έχουν αναλάβει να διαθέσουν σε πελάτες, δίχως να τα έχουν εκταμιεύσει ακόμη. 03.11 Εγκεκριμένες Δανειακές Συμβάσεις 07.11 Υποχρεώσεις από Εγκεκριμένες Δανειακές Συμβάσεις Πρόκειται για την εγκεκριμένη γραμμή πίστωσης που τους δίδεται (credit line), με βάση το αίτημα τους. Οι λογαριασμοί τάξεως τηρούνται κατά ζεύγη.

, με βάση το αίτημα τους. Οι λογαριασμοί τάξεως τηρούνται κατά ζεύγη..")

32

Το εν λόγω ζεύγος λογαριασμών τάξεως, τηρείται σύμφωνα με το ΚΛΣΤ για την παρακολούθηση μεσομακροπρόθεσμων δανειακών συμβάσεων, η εκτέλεση των οποίων εκτιμάται να γίνει τμηματικά (κατασκευή κτηριακών εγκαταστάσεων, αγορά μηχανολογικού εξοπλισμού κτλ). Αφορά κυρίως, υπογραφή σύμβασης (μεσομακροπρόθεσμης δανειοδότησης).

..")

33

Το δεύτερο ζεύγος λογαριασμών τάξεως, χρησιμοποιείται όταν έχουν εγκριθεί στον πελάτη πιστωτικά όρια, δίχως όμως να έχει πραγματοποιηθεί ακόμα η υπογραφή σύμβασης. 04.81 Εγκεκριμένα πιστωτικά όρια 08.81 Πελάτες με εγκεκριμένα πιστωτικά όρια

34

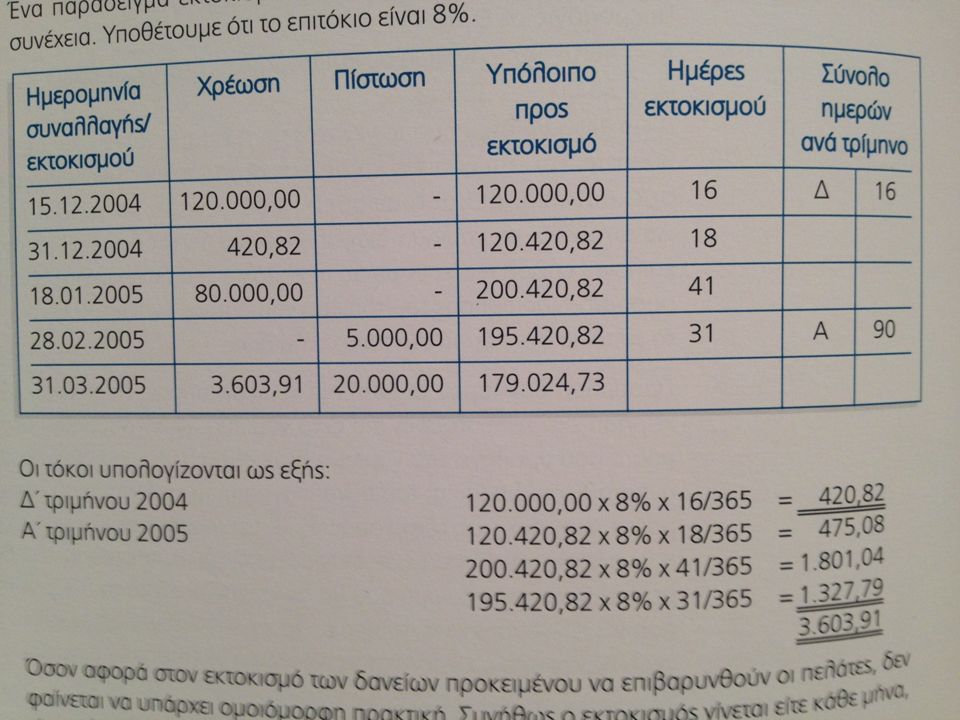

Εκτοκισμός δανείου είναι η διαδικασία υπολογισμού και καταλογισμού του τόκου του δανείου. Σύμφωνα με την Τραπεζική πρακτική, οι ανοιχτοί (αλληλόχρεοι) λογαριασμοί, εντοκίζονται κάθε 31/03, 30/06, 30/09, 31/12. Παράδειγμα εντοκισμού ανοιχτού (αλληλόχρεου) λογαριασμού:

λογαριασμοί, εντοκίζονται κάθε 31/03, 30/06, 30/09, 31/12. Παράδειγμα εντοκισμού ανοιχτού (αλληλόχρεου) λογαριασμού:.")

36

Όταν υπάρχουν έξοδα συναλλαγής για τη δημιουργία ενός χρημοτοοικονομικού μέσου που αποτιμάται στο αποσβενόμενο κόστος, όπως είναι τα δάνεια και οι απαιτήσεις, τα έξοδα αυτά κεφαλαιοποιούνται και αποσβένονται κατά την διάρκεια ζωής του αυτού του χρηματοοικονομικού μέσου, με την μέθοδο του επιτοκίου της πραγματικής απόδοσης. Είναι συνεπώς έξοδα μειωτικά του εσόδου από τόκους.

37

Έστω πχ, ότι για να γίνει η χορήγηση ενός δανείου, η τράπεζα καταβάλλει αμοιβές: 1) σε δικηγόρους για τον νομικό έλεγχο των περιουσιακών στοιχείων 2) σε ορκωτούς ελεγκτές για τον έλεγχο των οικονομικών καταστάσεων 3) σε μηχανικούς για την εκτίμηση των ακινήτων της χρηματοδοτούμενης επιχείρησης, συνολικού ποσού Ε800

σε δικηγόρους για τον νομικό έλεγχο των περιουσιακών στοιχείων 2) σε ορκωτούς ελεγκτές για τον έλεγχο των οικονομικών καταστάσεων 3) σε μηχανικούς για την εκτίμηση των ακινήτων της χρηματοδοτούμενης επιχείρησης, συνολικού ποσού Ε800")

38

Το ποσό των Ε800 δεν καταχωρείται σε χρέωση των εξόδων, αλλά σε χρέωση του ποσού του δανείου, προσαυξάνοντας έτσι το αρχικό ποσό χορήγησης: Χ Χορηγήσεις/Ειδικός: Πελάτης-έξοδα συναλλαγής 800 Π Ταμείο 800 Τα έξοδα αυτά συναλλαγής, δεν θα τα επιβαρυνθεί ο πελάτης, αλλά η τράπεζα μέσω του δανείου, του οποίου η πραγματική απόδοση θα μειωθεί.

39

Ως Εξυπηρέτηση Δανείου ορίζονται οι καταβολές που κάνει ο δανειζόμενος προκειμένου να εξοφλήσει τις ληξιπρόθεσμες οφειλές του από το κεφάλαιο και τους τόκους του δανείου (Κεφάλαιο + Τόκοι = Τοκοχρεολύσιο). Τρόποι εξυπηρέτησης δανείου 1) Μέθοδος των ίσων μερών του κεφαλαίου 2) Μέθοδος σταθερού τοκοχρεολυσίου

Μέθοδος των ίσων μερών του κεφαλαίου 2) Μέθοδος σταθερού τοκοχρεολυσίου.")

40

1) Μέθοδος των ίσων μερών του κεφαλαίου Ο δανειολήπτης πληρώνει σε κάθε δόση σταθερό ποσό για το κεφάλαιο (χρεολύσιο). Ο τόκος μειώνεται με κάθε πληρωμή, διότι υπολογίζεται στο υπόλοιπο ανεξόφλητο ποσό του κεφαλαίου. Το χρεολύσιο είναι σταθερό, οι τόκοι μεταβλητοί και συνεπώς, οι δόσεις δεν είναι ίσες.

41

2) Μέθοδος του σταθερού τοκοχρεολύσιου (γαλλική μέθοδος) Ο δανειολήπτης πληρώνει σε κάθε δόση σταθερό ποσό. Αυτό σημαίνει, ότι σε κάθε δόση, μεταβάλλεται τόσο το κεφάλαιο (χρεολύσιο) όσο και ο τόκος, κατά τρόπο που να διατηρείται σταθερό το τοκοχρεολύσιο. Έτσι, οι τόκοι στην αρχή είναι υψηλοί και το χρεολύσιο χαμηλό, γεγονός που αντιστρέφεται αναλογικά με την πάροδο του χρόνου.

όσο και ο τόκος, κατά τρόπο που να διατηρείται σταθερό το τοκοχρεολύσιο. Έτσι, οι τόκοι στην αρχή είναι υψηλοί και το χρεολύσιο χαμηλό, γεγονός που αντιστρέφεται αναλογικά με την πάροδο του χρόνου..")

42

Η έννοια των μη εξυπηρετούμενων δανείων Ως έννοια της καθυστέρησης αποπληρωμής ορίζεται νομικά η υπερημερία του δανειολήπτη/πιστούχου, έστω και μία μέρα. Στην τραπεζική πρακτική ωστόσο, ορίζονται ως καθυστερήσεις μόνον οι ληξιπρόθεσμες οφειλές των πελατών που υπερβαίνουν σε καθυστέρηση τους τρεις (3) μήνες. Έτσι, οι καθυστερήσεις μέχρι 3 μήνες ορίζονται ως απλές καθυστερήσεις ενώ οι πάνω από τρεις μήνες ως οριστικές-γεγονός που καθιστά τα εν λόγω δάνεια: μη εξυπηρετούμενα δάνεια (non- performing loans)

μήνες. Έτσι, οι καθυστερήσεις μέχρι 3 μήνες ορίζονται ως απλές καθυστερήσεις ενώ οι πάνω από τρεις μήνες ως οριστικές-γεγονός που καθιστά τα εν λόγω δάνεια: μη εξυπηρετούμενα δάνεια (non- performing loans).")

43

Τα μη εξυπηρετούμενα δάνεια στο πλαίσιο των IAS Απομείωση της αξίας ενός δανείου έχουμε στην περίπτωση που το ανεξόφλητο υπόλοιπο του δανείου είναι μεγαλύτερο από το ποσό που αναμένεται να εισπραχθεί τελικά από το δάνειο.

44

ΠΑΡΑΔΕΙΓΜΑ Έστω ότι έχουμε χορηγήσει δάνεια σε μία επιχείρηση Ε100.000 και το υπόλοιπο του δανείου είναι σήμερα Ε60.000. Αν η επιχείρηση αντιμετωπίζει οικονομικά προβλήματα και αναμένουμε ότι θα εισπράξουμε έναντι της απαιτήσεως μας ποσό Ε40.000, τότε λέμε ότι η αξία του δανείου έχει απομειωθεί κατά Ε20.000.

45

Ενδείξεις απομείωσης: 1) Σημαντική επιδείνωση της χρηματοοικονομικής θέσης του δανειολήπτη -πτώση πωλήσεων -μείωση κερδών -αρνητική καθαρή θέση -συρρίκνωση περιθωρίου μικτού κέρδους

Σημαντική επιδείνωση της χρηματοοικονομικής θέσης του δανειολήπτη -πτώση πωλήσεων -μείωση κερδών -αρνητική καθαρή θέση -συρρίκνωση περιθωρίου μικτού κέρδους")

46

2) Καθυστέρηση πληρωμής από τον πελάτη του κεφαλαίου ή των τόκων του δανείου 3) Ρύθμιση του δανείου από την τράπεζα, λόγω δυσκολιών που αντιμετωπίζει ο δανειολήπτης 4) Γεγονότα που καθιστούν πιθανό το ενδεχόμενο ο πελάτης να οδηγηθεί σε πτώχευση ή αναδιάρθρωση 5) Δεδομένα από γενικευμένες παρατηρήσεις που φανερώνουν μείωση των αναμενόμενων χρηματοροών από μία ομάδα δανείων, δίχως να μπορούν να προσδιοριστούν επακριβώς

Καθυστέρηση πληρωμής από τον πελάτη του κεφαλαίου ή των τόκων του δανείου 3) Ρύθμιση του δανείου από την τράπεζα, λόγω δυσκολιών που αντιμετωπίζει ο δανειολήπτης 4) Γεγονότα που καθιστούν πιθανό το ενδεχόμενο ο πελάτης να οδηγηθεί σε πτώχευση ή αναδιάρθρωση 5) Δεδομένα από γενικευμένες παρατηρήσεις που φανερώνουν μείωση των αναμενόμενων χρηματοροών από μία ομάδα δανείων, δίχως να μπορούν να προσδιοριστούν επακριβώς")

47

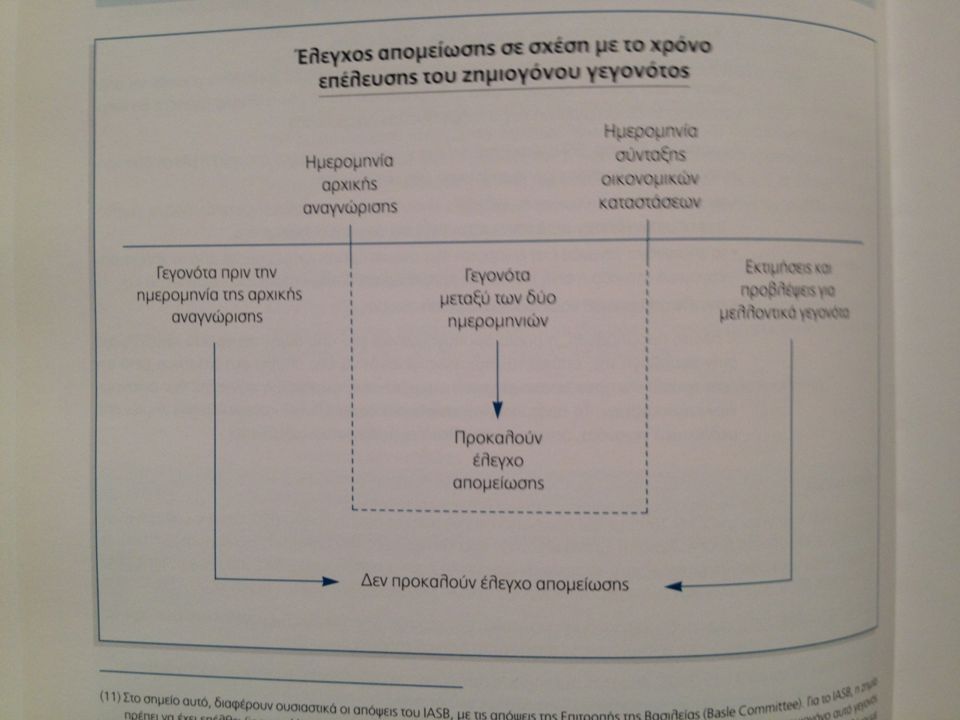

Χρόνος επέλευσης του ζημειογόνου συμβάντος Ένα χρηματοοικονομικό στοιχείο ή μια ομάδα χρηματοοικονομικών στοιχείων ενεργητικού έχουν απομειωθεί όταν: 1) Όταν υπάρχουν αντικειμενικές και προφανείς ενδείξεις απομείωσης 2) Όταν το ζημειογόνο γεγονός επηρεάζει τις αναμενόμενες χρηματοροές 3) Όταν η επίδραση δύναται να υπολογιστεί - εκτιμηθεί με αξιοπιστία

Όταν υπάρχουν αντικειμενικές και προφανείς ενδείξεις απομείωσης 2) Όταν το ζημειογόνο γεγονός επηρεάζει τις αναμενόμενες χρηματοροές 3) Όταν η επίδραση δύναται να υπολογιστεί - εκτιμηθεί με αξιοπιστία")

49

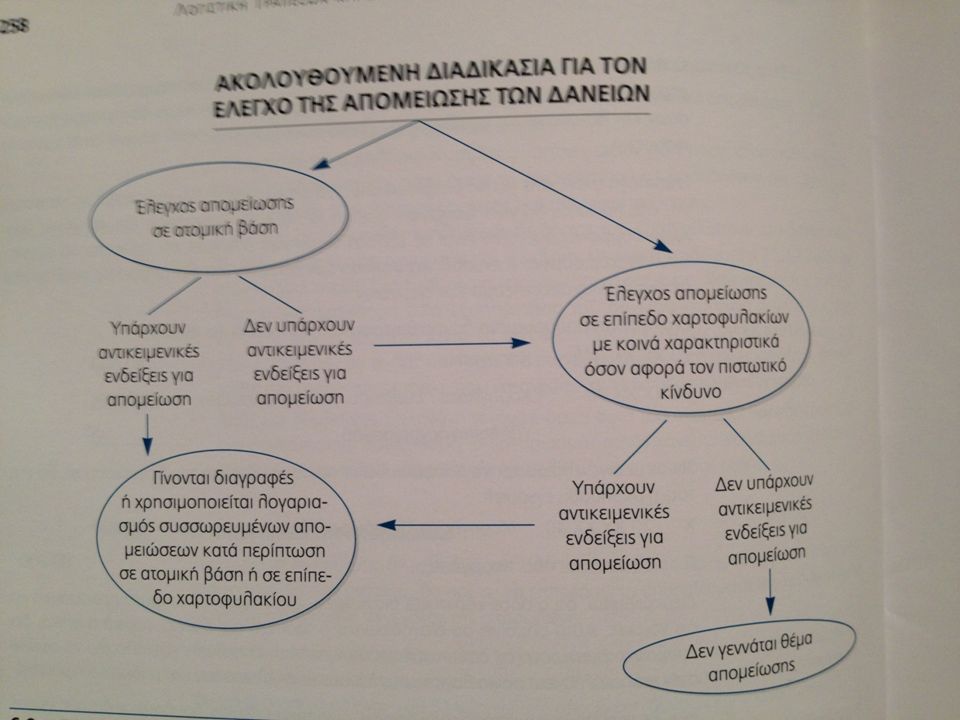

Υπολογισμός της απομείωσης 1) Τα δάνεια χωρίζονται σε δύο κατηγορίες: α) δάνεια που ο υπολογισμός της απομείωσης γίνεται σε ατομική βάση β) δάνεια που εμφανίζουν κοινά χαρακτηριστικά όπως πχ στεγαστικά, καταναλωτικά κτλ, όπου ο υπολογισμός θα διεκπεραιωθεί για το σύνολο κάθε ομοειδούς κατηγορίας (on a portofolio basis)

Τα δάνεια χωρίζονται σε δύο κατηγορίες: α) δάνεια που ο υπολογισμός της απομείωσης γίνεται σε ατομική βάση β) δάνεια που εμφανίζουν κοινά χαρακτηριστικά όπως πχ στεγαστικά, καταναλωτικά κτλ, όπου ο υπολογισμός θα διεκπεραιωθεί για το σύνολο κάθε ομοειδούς κατηγορίας (on a portofolio basis)")

50

Λογιστική της απομείωσης Χ 69.51 Ζημίες από απομείωση δανείων και απαιτήσεων 20.000 Π 20.ΧΧ.ΧΧ Χορηγήσεις 20.000 Χ 69.51 Ζημίες από απομειώσεις δανείων και απαιτήσεων 20.000 Π 20.ΧΧ.ΧΧ.40 20.000

52

Πιστοποίηση Πληροφοριών στο Κοινό Γνωστοποίηση ζημιών από δάνεια Η τράπεζα οφείλει να γνωστοποιεί: 1) Την πολιτική που ακολουθεί για τη διαγραφή των επισφαλών δανείων καθώς και την βάση υπολογισμού του ποσού που αναγνωρίζεται (recognition) ως δαπάνη.

Την πολιτική που ακολουθεί για τη διαγραφή των επισφαλών δανείων καθώς και την βάση υπολογισμού του ποσού που αναγνωρίζεται (recognition) ως δαπάνη.")

53

2) Τη λεπτομερή κίνηση των μεταβολών κατά τη διάρκεια της χρήσεως στον λογαριασμό των συσσωρευμένων απομειώσεων. (Αποσβεσθέντα, στο ΕΓΛΣ). 3) Ανάλυση των δανείων σε καθυστέρηση, ανάλογα με το χρονικό διάστημα που βρίσκονται σε καθυστέρηση και για τα οποία δεν έχει υπολογιστεί ζημία απομείωσης, σε συνάρτηση με τις εξασφαλίσεις που έχουν ληφθεί.

. 3) Ανάλυση των δανείων σε καθυστέρηση, ανάλογα με το χρονικό διάστημα που βρίσκονται σε καθυστέρηση και για τα οποία δεν έχει υπολογιστεί ζημία απομείωσης, σε συνάρτηση με τις εξασφαλίσεις που έχουν ληφθεί..")

54

4) Ανάλυση των δανείων που έχουν εξεταστεί μεμονωμένα και έχουν απομειωθεί, σε συνάρτηση με τις εξασφαλίσεις που έχουν ληφθεί για αυτά, αναφέρονται επίσης τους λόγους που οδήγησαν στο συμπέρασμα για την ύπαρξη ζημιών απομείωσης. 5) Γνωστοποίηση του εσόδου από τόκους που έχει αναγνωριστεί για τα απομειωμένα δάνεια κατά την περίοδο αναφοράς.

Γνωστοποίηση του εσόδου από τόκους που έχει αναγνωριστεί για τα απομειωμένα δάνεια κατά την περίοδο αναφοράς..")

55

5) Ανάλυση περιουσιακών στοιχείων που έχουν αναγνωριστεί στον Ισολογισμό από ρευστοποιήσεις καλυμμάτων, καθώς και την πολιτική και τις διαδικασίες που εφαρμόζονται από την τράπεζα για τη ρευστοποίηση ή την ιδιοχρησιμοποίηση τους.

Ανάλυση περιουσιακών στοιχείων που έχουν αναγνωριστεί στον Ισολογισμό από ρευστοποιήσεις καλυμμάτων, καθώς και την πολιτική και τις διαδικασίες που εφαρμόζονται από την τράπεζα για τη ρευστοποίηση ή την ιδιοχρησιμοποίηση τους.")

56

Στα πλαίσια της αναγνώρισης, της διακοπής και της αποτίμησης των δανείων, κάθε τράπεζα οφείλει να γνωστοποιεί: 1) Τα κριτήρια που εφαρμόζονται για την αναγνώριση ή τη διακοπή αναγνώρισης ενός δανείου. 2) Τις αρχές αποτίμησης του χαρτοφυλακίου των δανείων. 3) Τις αρχές αναγνώρισης και υπολογισμού των εσόδων και εξόδων που προκύπτουν από τα δάνεια.

Τις αρχές αποτίμησης του χαρτοφυλακίου των δανείων. 3) Τις αρχές αναγνώρισης και υπολογισμού των εσόδων και εξόδων που προκύπτουν από τα δάνεια..")

57

4) Αν η τράπεζα καταχωρεί τα δάνεια με βάση την ημερομηνία συναλλαγής (trade date) ή διακανονισμού (settlement date). 5)Το συνολικό ποσό των τόκων που λογίσθηκαν μέσα στη χρήση. 6) Το ύψος των εμπράγματων (ενέχυρα, υποθήκες κτλ) και ενοχικών εξασφαλίσεων που έχουν ληφθεί έναντι των δανείων. 7) Τα κριτήρια που χρησιμοποιούνται για την κατάταξη των δανείων ως αποτιμώμενα στην εύλογη αξία (fair value) μέσω των αποτελεσμάτων ή με την μορφή διαθεσίμων προς πώληση.

Το συνολικό ποσό των τόκων που λογίσθηκαν μέσα στη χρήση. 6) Το ύψος των εμπράγματων (ενέχυρα, υποθήκες κτλ) και ενοχικών εξασφαλίσεων που έχουν ληφθεί έναντι των δανείων. 7) Τα κριτήρια που χρησιμοποιούνται για την κατάταξη των δανείων ως αποτιμώμενα στην εύλογη αξία (fair value) μέσω των αποτελεσμάτων ή με την μορφή διαθεσίμων προς πώληση..")

Παρόμοιες παρουσιάσεις

>")

>")

Παρακολουθούνται η καθαρή θέση της οικονομικής μονάδας, οι προβλέψεις και οι.>")

>")

Αναγνώριση και αποτίμηση (ΔΛΠ 39) Το ΔΛΠ 32 αποτελεί τον οδηγό για την παρουσίαση των χρηματοοικονομικών.>")