Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΜΠΣ Λογιστική και Ελεγκτική

Τ.Ε.Ι. ΚΡΗΤΗΣ Τμήμα Λογιστικής & Χρηματοοικονομικής Τ.Ε.Ι. of CRETE Dept. of Accounting and Finance ΜΠΣ Λογιστική και Ελεγκτική Χρηματοοικονομική Ανάλυση Ι Α. «ΔΙΑΧΕΙΡΙΣΗ ΧΑΡΤΟΦΥΛΑΚΙΟΥ» Δρ. Χρήστος Φλώρος

2

Διαχείριση Χαρτοφυλακίου ΕΝΟΤΗΤΕΣ:

ΚΙΝΔΥΝΟΣ ΟΜΟΛΟΓΙΕΣ ΜΕΤΟΧΕΣ ΚΙΝΔΥΝΟΣ ΧΑΡΤΟΦΥΛΑΚΙΟΥ ΥΠΟΔΕΙΓΜΑΤΑ ΜΕΤΡΑ ΑΞΙΟΛΟΓΗΣΗΣ ΤΗΣ ΑΠΟΔΟΣΗΣ ΧΑΡΤΟΦΥΛΑΚΙΟΥ

3

Διαχείριση Χαρτοφυλακίου

Ως διαχείριση χαρτοφυλακίου θεωρούμε την διαδικασία της επιλογής διαφόρων αξιόγραφων σε ένα χαρτοφυλάκιο το οποίο δημιουργείται ανάλογα με τις προτιμήσεις και τις ανάγκες κάθε επενδυτή καθώς επίσης και την αποτίμηση της απόδοσής του. Πιο συγκεκριμένα, η μέθοδος της διαχείρισης χαρτοφυλακίου βασίζεται στις εκτιμήσεις της απόδοσης και του κινδύνου του χαρτοφυλακίου και στις προτιμήσεις του επενδυτή σχετικά με το ύψος της απόδοσης και το μέγεθος του κινδύνου.

4

Επενδυτική διαδικασία

Ως επένδυση μπορεί να οριστεί η δέσμευση κεφαλαίων για ένα χρονικό διάστημα η οποία αναμένεται να δημιουργήσει πρόσθετα μελλοντικά κεφάλαια στον επενδυτή. Επίσης κάθε επένδυση απαιτεί την αποφυγή μιας βέβαιης σημερινής κατανάλωσης για την αποκόμιση μιας αβέβαιης μελλοντικής ωφέλειας. Επομένως κάθε επένδυση ενέχει κάποιο βαθμό κινδύνου.

5

Η διαδικασία της επένδυσης σε αξιόγραφα

Διαιρείται σε δύο μέρη: στην ανάλυση αξιόγραφων και στην διαχείριση χαρτοφυλακίου. Ως ανάλυση αξιόγραφων (security analysis) ορίζεται η προσπάθεια να καθοριστεί εάν ένα αξιόγραφο έχει αποτιμηθεί σωστά από του επενδυτές στην αγορά. Με άλλα λόγια η ανάλυση αξιόγραφων αναζητά υποτιμημένα αξιόγραφα. Ως διαχείριση χαρτοφυλακίου (portfolio management) ορίζεται η διαδικασία του συνδυασμού διαφόρων αξιόγραφων σε ένα χαρτοφυλάκιο, το οποίο δημιουργείται ανάλογα με τις προτιμήσεις και τις ανάγκες του κάθε επενδυτή καθώς επίσης η παρακολούθηση του χαρτοφυλακίου αυτού και η αποτίμηση της απόδοσής του.

ορίζεται η προσπάθεια να καθοριστεί εάν ένα αξιόγραφο έχει αποτιμηθεί σωστά από του επενδυτές στην αγορά. Με άλλα λόγια η ανάλυση αξιόγραφων αναζητά υποτιμημένα αξιόγραφα. Ως διαχείριση χαρτοφυλακίου (portfolio management) ορίζεται η διαδικασία του συνδυασμού διαφόρων αξιόγραφων σε ένα χαρτοφυλάκιο, το οποίο δημιουργείται ανάλογα με τις προτιμήσεις και τις ανάγκες του κάθε επενδυτή καθώς επίσης η παρακολούθηση του χαρτοφυλακίου αυτού και η αποτίμηση της απόδοσής του.")

6

ΠΡΟΣΕΓΓΙΣΕΙΣ Η παραδοσιακή προσέγγιση στην διαχείριση χαρτοφυλακίου δίνει έμφαση στην επιλογή αξιόγραφων που ανταποκρίνονται στις προτιμήσεις και τις ανάγκες κάθε επενδυτή. Από την άλλη πλευρά η σύγχρονη προσέγγιση στην διαχείριση χαρτοφυλακίου βασίζεται στις εκτιμήσεις της απόδοσης και του κινδύνου του χαρτοφυλακίου και στις προτιμήσεις του επενδυτή μεταξύ απόδοσης και κινδύνου.

7

Χρηματοοικονομικό σύστημα και ροή πόρων

Σε κάθε οικονομία υπάρχουν διάφορες οικονομικές μονάδες οι οποίες δραστηριοποιούνται σε κάποιους τομείς της συγκεκριμένης οικονομίας. Οι μονάδες αυτές μπορεί να είναι πλεονασματικές (δηλαδή οι εισπράξεις τους να είναι μεγαλύτερες από τις πληρωμές) ή να είναι ελλειμματικές (δηλαδή οι πληρωμές να είναι μεγαλύτερες από τις εισπράξεις). Το χρηματοοικονομικό σύστημα ασχολείται με την διοχέτευση χρημάτων από τις πλεονασματικές μονάδες στις ελλειμματικές και με την αποδοχή από τις πλεονασματικές μιας γραπτής υπόσχεσης των ελλειμματικών ότι θα καταβάλουν ένα ποσό χρημάτων στον κομιστή της υπόσχεσης σε μια μελλοντική χρονική στιγμή.

ή να είναι ελλειμματικές (δηλαδή οι πληρωμές να είναι μεγαλύτερες από τις εισπράξεις). Το χρηματοοικονομικό σύστημα ασχολείται με την διοχέτευση χρημάτων από τις πλεονασματικές μονάδες στις ελλειμματικές και με την αποδοχή από τις πλεονασματικές μιας γραπτής υπόσχεσης των ελλειμματικών ότι θα καταβάλουν ένα ποσό χρημάτων στον κομιστή της υπόσχεσης σε μια μελλοντική χρονική στιγμή.")

8

Η χρηματοδότηση των ελλειμματικών μονάδων ή διαφορετικά εκφραζόμενο η επένδυση των πλεονασματικών μονάδων μπορεί να γίνει με διάφορους τρόπους: Με την άμεση χρηματοδότηση: Στην περίπτωση αυτή η πλεονασματική μονάδα επενδύει απευθείας στα αξιόγραφα που εκδίδει η ελλειμματική μονάδα. Παραδείγματα της επένδυσης αυτής αποτελούν η αγορά μετοχών, ομολογιών, εντόκων γραμματίων τα οποία εκδίδονται από την κάθε οικονομική μονάδα. Ως μειονέκτημα αυτής της μορφής χρηματοδότησης μπορούμε να θεωρήσουμε το γεγονός ότι είναι πιθανόν το αξιόγραφο το οποίο θέλει να πουλήσει η ελλειμματική μονάδα να μην συμπίπτει με το αξιόγραφο το οποίο θέλει να αγοράσει η πλεονασματική μονάδα. Με την έμμεση χρηματοδότηση: Στην περίπτωση αυτή η πλεονασματική μονάδα επενδύει στην ελλειμματική διαμέσου ενός χρηματοοικονομικού οργανισμού, ο οποίος παίζει το ρόλο του χρηματοοικονομικού ενδιαμέσου. Παραδείγματα τέτοιων χρηματοοικονομικών ενδιαμέσων αποτελούν τα αμοιβαία κεφάλαια και οι εταιρίες επενδύσεων χαρτοφυλακίου.

9

Χρηματοοικονομικές Αγορές

Αγορά χρήματος ή χρηματαγορά (money market) Αγορά κεφαλαίου ή κεφαλαιαγορά (capital market) Πρωτογενής αγορά Δευτερογενής αγορά

Αγορά κεφαλαίου ή κεφαλαιαγορά (capital market) Πρωτογενής αγορά. Δευτερογενής αγορά.")

10

Απόδοση Επένδυσης Μετρά το μέγεθος με το οποίο αυξάνεται ή μειώνεται ο πλούτος του επενδυτή. Πραγματοποιηθείσα απόδοση (realized return): η πραγματική απόδοση που επιτυγχάνουν οι επενδυτές από την κάθε επένδυση η οποία πραγματοποιήθηκε σε μία συγκεκριμένη χρονική περίοδο. Αναμενόμενη απόδοση (expected return): η απόδοση την οποία οι επενδυτές προσδοκούν ότι θα αποκομίσουν στο μέλλον από μία επένδυση. Όμως η τελική πραγματοποιηθείσα απόδοση μπορεί να διαφέρει από την αρχική απόδοση που είχαν εκτιμήσει οι επενδυτές όταν αποφάσισαν να αναλάβουν την επένδυση δεδομένου της αβεβαιότητας που υπάρχει στο οικονομικό και κοινωνικό περιβάλλον. Aπαιτούμενη απόδοση (required return): η ελάχιστη απόδοση που μπορούν να δεχθούν οι επενδυτές προκειμένου να αναλάβουν την επένδυση.

: η πραγματική απόδοση που επιτυγχάνουν οι επενδυτές από την κάθε επένδυση η οποία πραγματοποιήθηκε σε μία συγκεκριμένη χρονική περίοδο. Αναμενόμενη απόδοση (expected return): η απόδοση την οποία οι επενδυτές προσδοκούν ότι θα αποκομίσουν στο μέλλον από μία επένδυση. Όμως η τελική πραγματοποιηθείσα απόδοση μπορεί να διαφέρει από την αρχική απόδοση που είχαν εκτιμήσει οι επενδυτές όταν αποφάσισαν να αναλάβουν την επένδυση δεδομένου της αβεβαιότητας που υπάρχει στο οικονομικό και κοινωνικό περιβάλλον. Aπαιτούμενη απόδοση (required return): η ελάχιστη απόδοση που μπορούν να δεχθούν οι επενδυτές προκειμένου να αναλάβουν την επένδυση.")

11

Τα συστατικά στοιχεία της συνολικής απόδοσης

Ως απόδοση εισοδήματος (yield) θεωρούνται οι περιοδικές ταμειακές εισροές τις οποίες λαμβάνει ένας επενδυτής από μια επένδυση που έχει πραγματοποιήσει. Πιο συγκεκριμένα στην περίπτωση των μετοχών ο επενδυτής εισπράττει τα μερίσματα ενώ στην περίπτωση των ομολογιών ο επενδυτής εισπράττει τα τοκομερίδια. Οι αποδόσεις αυτές συνήθως εκφράζονται ως ένα ποσοστό της τρέχουσας χρηματιστηριακής τιμής ενός αξιόγραφου. Ως κέρδη ή ζημίες του επενδυόμενου κεφαλαίου (capital gain or capital loss) θεωρούνται τα κέρδη ή ζημίες που λαμβάνει ένας επενδυτής από την μεταβολή της τιμής ενός αξιόγραφου. Έτσι για παράδειγμα εάν μια μετοχή αγοραστεί στα 5 Ευρώ και πουληθεί στα 7 Ευρώ, η διαφορά των δύο τιμών, δηλαδή τα 2 Ευρώ, αποτελούν τα κεφαλαιακά κέρδη.

θεωρούνται οι περιοδικές ταμειακές εισροές τις οποίες λαμβάνει ένας επενδυτής από μια επένδυση που έχει πραγματοποιήσει. Πιο συγκεκριμένα στην περίπτωση των μετοχών ο επενδυτής εισπράττει τα μερίσματα ενώ στην περίπτωση των ομολογιών ο επενδυτής εισπράττει τα τοκομερίδια. Οι αποδόσεις αυτές συνήθως εκφράζονται ως ένα ποσοστό της τρέχουσας χρηματιστηριακής τιμής ενός αξιόγραφου. Ως κέρδη ή ζημίες του επενδυόμενου κεφαλαίου (capital gain or capital loss) θεωρούνται τα κέρδη ή ζημίες που λαμβάνει ένας επενδυτής από την μεταβολή της τιμής ενός αξιόγραφου. Έτσι για παράδειγμα εάν μια μετοχή αγοραστεί στα 5 Ευρώ και πουληθεί στα 7 Ευρώ, η διαφορά των δύο τιμών, δηλαδή τα 2 Ευρώ, αποτελούν τα κεφαλαιακά κέρδη.")

12

Η μέτρηση της πραγματοποιηθείσας απόδοσης

Μέτρηση της απόδοσης της επένδυσης ως απόλυτο μέγεθος (HPR): Τελική αξία της επένδυσης / Αρχική αξία της επένδυσης Μέτρηση της απόδοσης της επένδυσης ως ποσοστό (HPY): (Τελική αξία της επένδυσης / Αρχική αξία της επένδυσης) – 1 Πρέπει να επισημανθεί ότι στην περίπτωση που η περίοδος διακράτησης είναι μεγαλύτερη από ένα έτος, θα πρέπει να υπολογίσουμε την απόδοση της επένδυσης σε ετήσια βάση, δηλαδή: Μέτρηση της απόδοσης της επένδυσης ως απόλυτο μέγεθος: (Τελική αξία της επένδυσης / Αρχική αξία της επένδυσης)1/n Μέτρηση της απόδοσης της επένδυσης ως ποσοστό: [(Τελική αξία της επένδυσης / Αρχική αξία της επένδυσης)1/n ] – 1 όπου n είναι ο αριθμός των ετών κατά τα οποία έχει διακρατηθεί η επένδυση.

: Τελική αξία της επένδυσης / Αρχική αξία της επένδυσης. Μέτρηση της απόδοσης της επένδυσης ως ποσοστό (HPY): (Τελική αξία της επένδυσης / Αρχική αξία της επένδυσης) – 1. Πρέπει να επισημανθεί ότι στην περίπτωση που η περίοδος διακράτησης είναι μεγαλύτερη από ένα έτος, θα πρέπει να υπολογίσουμε την απόδοση της επένδυσης σε ετήσια βάση, δηλαδή: Μέτρηση της απόδοσης της επένδυσης ως απόλυτο μέγεθος: (Τελική αξία της επένδυσης / Αρχική αξία της επένδυσης)1/n. Μέτρηση της απόδοσης της επένδυσης ως ποσοστό: [(Τελική αξία της επένδυσης / Αρχική αξία της επένδυσης)1/n ] – 1. όπου n είναι ο αριθμός των ετών κατά τα οποία έχει διακρατηθεί η επένδυση.")

13

Κίνδυνος Ως κίνδυνο θα μπορούσαμε να ορίσουμε την πιθανότητα το πραγματικό αποτέλεσμα από μια επένδυση να διαφέρει από το αναμενόμενο. Όλοι οι επενδυτές ανησυχούν για την περίπτωση εκείνη κατά την οποία το πραγματικό αποτέλεσμα μιας επένδυσης θα είναι μικρότερο από το αναμενόμενο. Γενικά όσο περισσότερα είναι τα πιθανά αποτελέσματα από μια επένδυση τόσο μεγαλύτερος είναι και ο κίνδυνος τον οποίο αυτή ενέχει. Εάν δεν υπάρχει διασπορά των πιθανών αποτελεσμάτων μιας επένδυσης γύρω από το αναμενόμενο, δεν υπάρχει και κίνδυνος. Επομένως ο κίνδυνος μιας επένδυσης ορίζεται ως ο βαθμός μεταβολής (μεταβλητότητα) των πιθανών αποδόσεων γύρω από την αναμενόμενη απόδοση.

των πιθανών αποδόσεων γύρω από την αναμενόμενη απόδοση.")

14

ΠΗΓΕΣ ΚΙΝΔΥΝΟΥ ΚΙΝΔΥΝΟΣ ΕΠΙΤΟΚΙΩΝ ΚΙΝΔΥΝΟΣ ΠΛΗΘΩΡΙΣΜΟΥ ΚΙΝΔΥΝΟΣ ΑΓΟΡΑΣ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΣ ΚΙΝΔΥΝΟΣ ΚΙΝΔΥΝΟΣ ΡΕΥΣΤΟΤΗΤΑΣ ΣΥΝΑΛΛΑΓΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ ΠΟΛΙΤΙΚΟΣ ΚΙΝΔΥΝΟΣ

15

ΣΥΣΤΗΜΑΤΙΚΟΣ – ΜΗ ΣΥΣΤΗΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ

ΣΥΝΟΛΙΚΟΣ ΚΙΝΔΥΝΟΣ = ΣΥΣΤΗΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ + ΜΗ ΣΥΣΤΗΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ ΣΥΣΤΗΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ: ΚΙΝΔΥΝΟΣ ΕΠΕΝΔΥΣΗΣ (ΚΙΝΔΥΝΟΣ ΕΠΙΤΟΚΙΩΝ ΑΓΟΡΑΣ, ΠΛΗΘΩΡΙΣΜΟΥ) ΜΗ ΣΥΣΤΗΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ: ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ, ΧΡΗΜΑΤ/ΚΟΣ ΚΙΝΔΥΝΟΣ, ΚΙΝΔΥΝΟΣ ΡΕΥΣΤΟΤΗΤΑΣ

ΜΗ ΣΥΣΤΗΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ: ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ, ΧΡΗΜΑΤ/ΚΟΣ ΚΙΝΔΥΝΟΣ, ΚΙΝΔΥΝΟΣ ΡΕΥΣΤΟΤΗΤΑΣ.")

16

Μέση απόδοση και Κίνδυνος

Μέση απόδοση επένδυσης Xi κάθε απόδοση i του δείγματος. Τυπική απόκλιση ή μέση απόκλιση τετραγώνου σ η τυπική απόκλιση του δείγματος, Xi κάθε απόδοση i του δείγματος (HPR), Σ ο αριθμτικός μέσος των αποδόσεων και n ο αριθμός των αποδόσεων του δείγματος.

, Σ ο αριθμτικός μέσος των αποδόσεων και n ο αριθμός των αποδόσεων του δείγματος.")

17

Εκτίμηση της απόδοσης και του κινδύνου

Αναμενόμενη απόδοση: ο σταθμικός μέσος όρος όλων των δυνητικών αποδόσεων μιας επένδυσης, όπου κάθε δυνητική απόδοση σταθμίζεται από την αντίστοιχη πιθανότητα να συμβεί. Απόλυτη μέτρηση κινδύνου: Τυπική απόκλιση Αποτελεί μια αποτελεσματική μέτρηση του κινδύνου όταν πρόκειται για μια συγκεκριμένη επένδυση ή για συγκρίσιμες επενδύσεις των οποίων όμως η αναμενόμενη απόδοση είναι η ίδια. Σχετική μέτρηση κινδύνου: Συντελεστής Μεταβλητότητας Ο ΣΜ αποτελεί ορθότερη μέτρηση του κινδύνου όταν πρόκειται για επενδύσεις στις οποίες η αναμενόμενη απόδοση δεν είναι η ίδια.

18

Αγορές Χρήματος και Κεφαλαίου

Αγορά Χρήματος Αναφέρεται στους οργανισμούς και τις διαδικασίες που αναφέρονται σε βραχυπρόθεσμα χρεόγραφα. Τα μέσα της αγοράς χρήματος είναι βραχυπρόθεσμες χρηματοοικονομικές επενδύσεις με μεγάλη ρευστότητα και χαμηλό κίνδυνο αθέτησης. Συμφωνίες επαναγοράς (repurchase agreements or repos), Διαπραγματεύσιμα πιστοποιητικά καταθέσεων, Εμπορικοί Πιστωτικοί τίτλοι, Συναλλαγματική αποδεκτή από τράπεζα (Banker's acceptance), Ευρωδολάρια, Διατραπεζικά κεφάλαια

, Διαπραγματεύσιμα πιστοποιητικά καταθέσεων, Εμπορικοί Πιστωτικοί τίτλοι, Συναλλαγματική αποδεκτή από τράπεζα (Banker s acceptance), Ευρωδολάρια, Διατραπεζικά κεφάλαια.")

19

ΠΑΡΑΔΕΙΓΜΑ Ένας επενδυτής υπολογίζει ότι υπάρχει 25% πιθανότητα μια επένδυση να του αποδώσει 15%, 50% πιθανότητα να του αποδώσει 10%, και 25% πιθανότητα να του αποδώσει 5%. (α) Ποια είναι η αναμενόμενη απόδοση του επενδυτή από αυτή την επένδυση; ΑΠΑΝΤΗΣΗ Ε(r) = (0,25x0,15)+(0,50x0,10)+(0,25x0,05) = 0,10 ή 10% (β) Υπολογίστε τον κίνδυνο στον οποίο είναι εκτεθειμένος ο επενδυτής ΑΠΑΝΤΗΣΗ (HPY ή R = 15%, 10%, 5%) Διακύμανση (σ²) = Σ p x [HPY – E(r)]² = 0,0012 Τυπική απόκλιση = √διακύμανση = 0,00346 ή 3,46% ΚΙΝΔΥΝΟΣ = 3,46%

Ποια είναι η αναμενόμενη απόδοση του επενδυτή από αυτή την επένδυση; ΑΠΑΝΤΗΣΗ Ε(r) = (0,25x0,15)+(0,50x0,10)+(0,25x0,05) = 0,10 ή 10% (β) Υπολογίστε τον κίνδυνο στον οποίο είναι εκτεθειμένος ο επενδυτής ΑΠΑΝΤΗΣΗ (HPY ή R = 15%, 10%, 5%) Διακύμανση (σ²) = Σ p x [HPY – E(r)]² = 0,0012 Τυπική απόκλιση = √διακύμανση = 0,00346 ή 3,46% ΚΙΝΔΥΝΟΣ = 3,46%")

20

ΑΓΟΡΕΣ ΧΡΗΜΑΤΟΣ & ΚΕΦΑΛΑΙΟΥ

Αγορά Χρήματος Αναφέρεται στους οργανισμούς και τις διαδικασίες σε βραχυπρόθεσμα χρεόγραφα (<έτους): Έντοκα Γραμμάτια, Ευρωδολάρια κλπ Αγορά Κεφαλαίου Αναφέρεται στους οργανισμούς και τις διαδικασίες σε μακροπρόθεσμα χρεόγραφα (>έτους) Περιλαμβάνουν κυρίως μετοχές, ομολογίες και έχουν μεγαλύτερο κίνδυνο αθέτησης από τα χρεόγραφα της αγοράς χρήματος. Διακρίνονται σε αξιόγραφα μεταβλητού και σταθερού εισοδήματος. Αξιόγραφα μεταβλητού εισοδήματος: Κοινές μετοχές, Προνομιούχες μετοχές Αξιόγραφα σταθερού εισοδήματος: Ομολογίες

: Έντοκα Γραμμάτια, Ευρωδολάρια κλπ. Αγορά Κεφαλαίου. Αναφέρεται στους οργανισμούς και τις διαδικασίες σε μακροπρόθεσμα χρεόγραφα (>έτους) Περιλαμβάνουν κυρίως μετοχές, ομολογίες και έχουν μεγαλύτερο κίνδυνο αθέτησης από τα χρεόγραφα της αγοράς χρήματος. Διακρίνονται σε αξιόγραφα μεταβλητού και σταθερού εισοδήματος. Αξιόγραφα μεταβλητού εισοδήματος: Κοινές μετοχές, Προνομιούχες μετοχές. Αξιόγραφα σταθερού εισοδήματος: Ομολογίες.")

21

Ομολογίες Ομολογία είναι ένα μέσο δανεισμού, το οποίο αντιπροσωπεύει μια νομική υποχρέωση του εκδότη του να πληρώσει στον κάτοχό του ένα συγκεκριμένο τόκο κατά περιοδικά χρονικά διαστήματα και να αποπληρώσει το αρχικό κεφάλαιο που δανείστηκε κατά την ημερομηνία λήξης του. Η ομολογία έχει συγκεκριμένη χρονική διάρκεια και ονομαστική αξία ( = η αξία που θα εισπράξει ο κάτοχος της στη λήξη). Η τιμή αγοράς της είναι η αξία που έχει στην αγορά κεφαλαίου και μεταβάλλεται ανάλογα με τη μεταβολή των επιτοκίων. Όταν η τιμή αγοράς είναι ίση με την ονομαστική της αξία η ομολογία λέγεται ότι πωλείται στο άρτιο. Όταν η τιμή της είναι μεγαλύτερη (μικρότερη), λέγεται ότι πωλείται υπέρ το άρτιο (υπό το άρτιο). Το ποσό που η τιμή αγοράς υπερβαίνει την ονομαστική της αξία λέγεται υπερτίμηση ή premium. Το ποσό που υπολείπεται της ονομαστικής της αξίας λέγεται υποτίμηση ή discount. Το ονομαστικό επιτόκιο ή επιτόκιο τοκομεριδίου ή εκδοτικό επιτόκιο είναι το επιτόκιο που αναγράφεται στην ομολογία και το οποίο πολλαπλασιαζόμενο με την ονομαστική αξία της ομολογίας δίδει το τοκομερίδιο της ομολογίας.

. Η τιμή αγοράς της είναι η αξία που έχει στην αγορά κεφαλαίου και μεταβάλλεται ανάλογα με τη μεταβολή των επιτοκίων. Όταν η τιμή αγοράς είναι ίση με την ονομαστική της αξία η ομολογία λέγεται ότι πωλείται στο άρτιο. Όταν η τιμή της είναι μεγαλύτερη (μικρότερη), λέγεται ότι πωλείται υπέρ το άρτιο (υπό το άρτιο). Το ποσό που η τιμή αγοράς υπερβαίνει την ονομαστική της αξία λέγεται υπερτίμηση ή premium. Το ποσό που υπολείπεται της ονομαστικής της αξίας λέγεται υποτίμηση ή discount. Το ονομαστικό επιτόκιο ή επιτόκιο τοκομεριδίου ή εκδοτικό επιτόκιο είναι το επιτόκιο που αναγράφεται στην ομολογία και το οποίο πολλαπλασιαζόμενο με την ονομαστική αξία της ομολογίας δίδει το τοκομερίδιο της ομολογίας.")

22

Απόδοση στη λήξη είναι η απόδοση που θα έχει ο ομολογιούχος ο οποίος αγόρασε την ομολογία στην τρέχουσα τιμή αγοράς της και θα την κρατήσει μέχρι τη λήξη της. Υπολογίζεται με τη μέθοδο του εσωτερικού βαθμού απόδοσης και ισχύει μόνο αν κρατηθεί μέχρι τη λήξη της και τα μερίσματα επαναεπενδυθούν με την ίδια απόδοση. Τρέχουσα απόδοση ομολογίας είναι η διαίρεση του ετήσιου τοκομεριδίου της δια της τρέχουσας τιμής της στην αγορά αλλά δεν αποτελεί καλό τρόπο μέτρησης της απόδοσης ομολογίας. Ομόλογα του Ελληνικού Δημοσίου με σταθερό επιτόκιο (Fixed-rate bonds), Ομόλογα του Ελληνικού Δημοσίου με κυμαινόμενο επιτόκιο (floating-rate bonds), Ομόλογα Ελληνικού Δημοσίου με ρήτρα ξένου νομίσματος, Τιμαριθμοποιημένα ομόλογα με τοκομερίδια, Αποταμιευτικά ομόλογα, Προμέτοχα, Ομολογίες χωρίς τοκομερίδια (zero-coupon bonds), Τραπεζικά ομόλογα, Ομολογίες ΔΕΚΟ, ΝΠΔΔ και ιδιωτικών επιχειρήσεων, Ομολογίες μετατρέψιμες σε μετοχές, Ομολογίες οι οποίες φέρουν τον όρο της ανάκλησης, Ομολογίες υψηλού κινδύνου και απόδοσης.

, Ομόλογα του Ελληνικού Δημοσίου με κυμαινόμενο επιτόκιο (floating-rate bonds), Ομόλογα Ελληνικού Δημοσίου με ρήτρα ξένου νομίσματος, Τιμαριθμοποιημένα ομόλογα με τοκομερίδια, Αποταμιευτικά ομόλογα, Προμέτοχα, Ομολογίες χωρίς τοκομερίδια (zero-coupon bonds), Τραπεζικά ομόλογα, Ομολογίες ΔΕΚΟ, ΝΠΔΔ και ιδιωτικών επιχειρήσεων, Ομολογίες μετατρέψιμες σε μετοχές, Ομολογίες οι οποίες φέρουν τον όρο της ανάκλησης, Ομολογίες υψηλού κινδύνου και απόδοσης.")

23

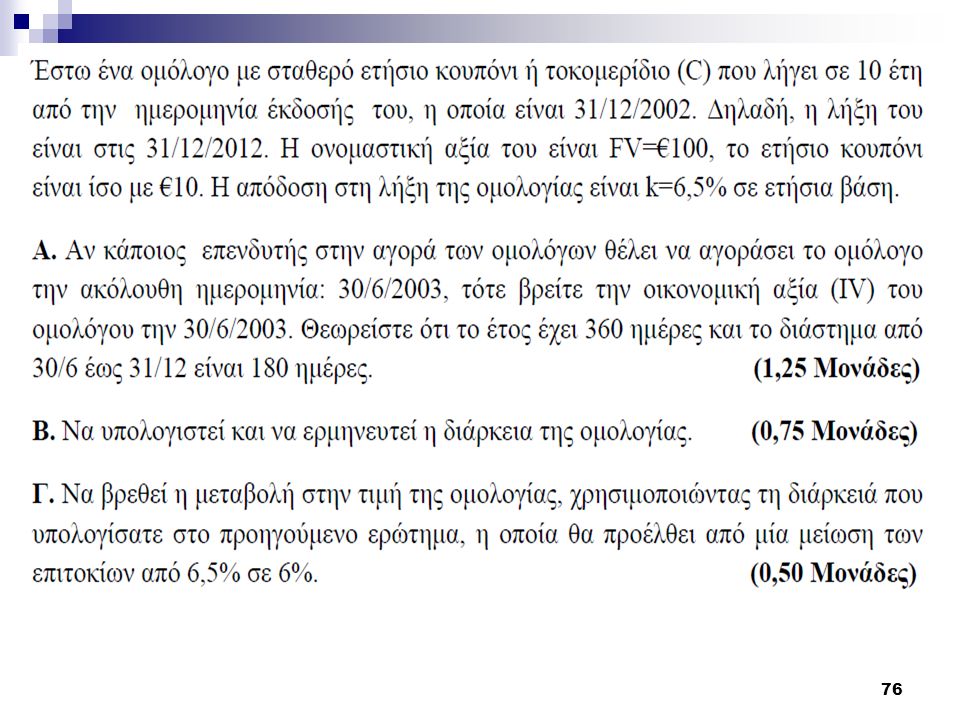

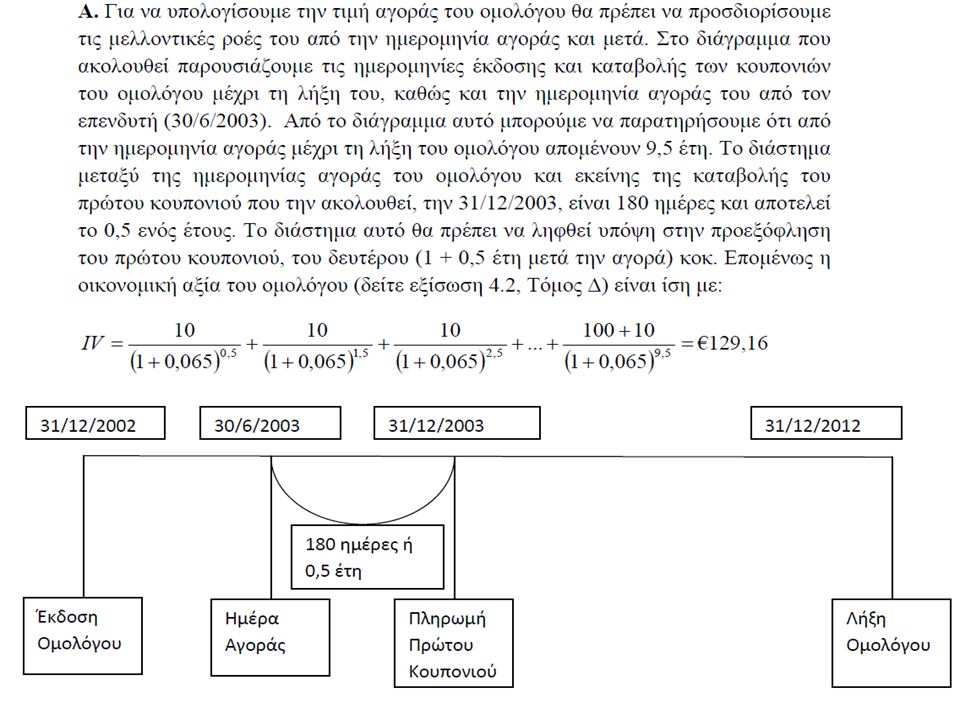

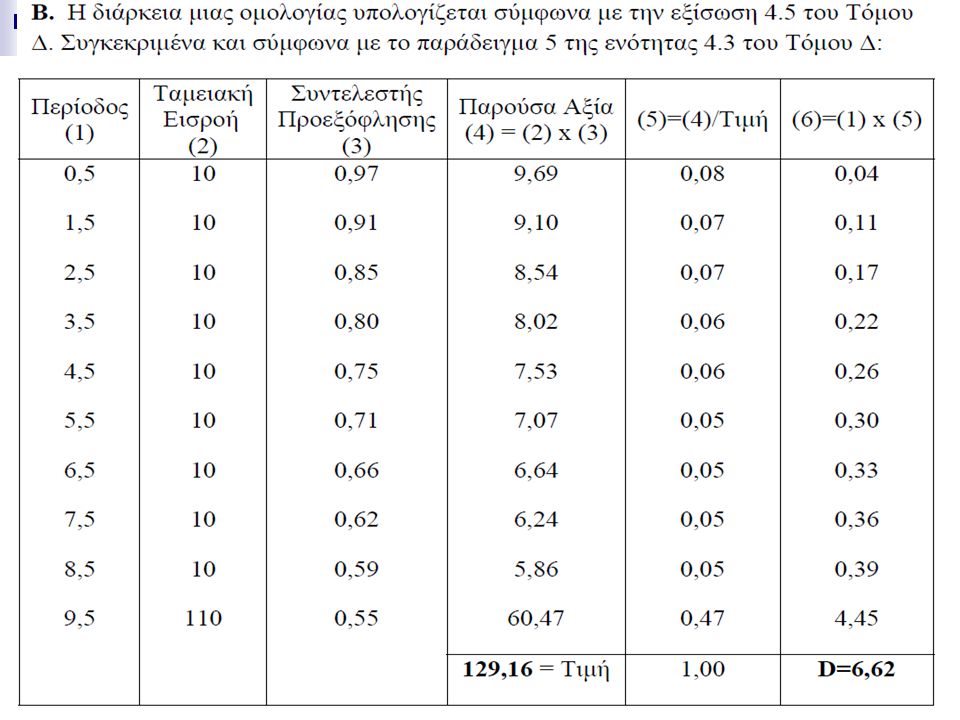

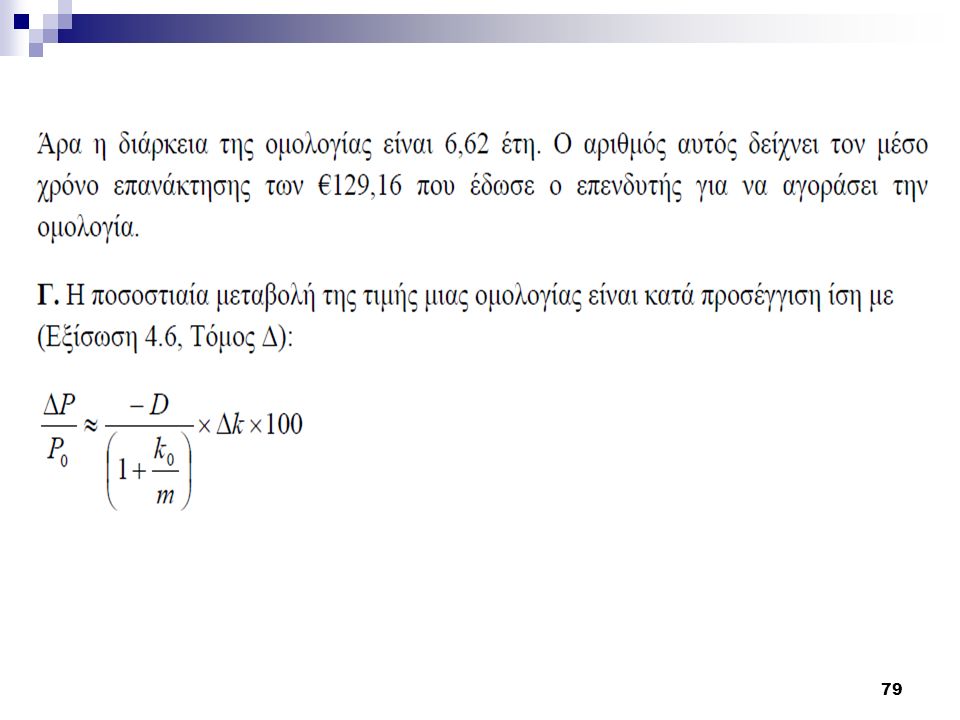

Αποτίμηση αξιογράφων σταθερού εισοδήματος

Η οικονομική αξία του αξιογράφου ισούται με την παρούσα αξία των αναμενόμενων μελλοντικών ταμειακών ροών του, προεξοφλούμενων με επιτόκιο ίσο με την απαιτούμενη από τους επενδυτές απόδοση για το αξιόγραφο αυτό. Η απαιτούμενη απόδοση είναι η απόδοση που ισχύει στην αγορά για αξιόγραφα ίσου κινδύνου και ίσης χρονικής διάρκειας. Μπορεί να θεωρηθεί ότι είναι το κόστος ευκαιρίας του επενδυτή. Όταν η αγορά ομολογιών είναι σε ισορροπία, οι τιμές των ομολόγων ισούνται με την οικονομική τους αξία. Η αγορά ομολόγων βρίσκεται σχεδόν πάντα σε ισορροπία. Η οικονομική αξία (IV) της ομολογίας ευρίσκεται από τον τύπο: όπου IV = η οικονομική ή ΠΑ (PV) της ομολογίας, C = το ετήσιο τοκομερίδιο σε ευρώ, n = ο αριθμός των ετών που διαρκεί η ομολογία, FV = η ονομαστική αξία της ομολογίας, k = το κατάλληλο προεξοφλητικό επιτόκιο (απόδοση που απαιτούν οι επενδυτές για την αγορά της ομολογίας)

της ομολογίας ευρίσκεται από τον τύπο: όπου IV = η οικονομική ή ΠΑ (PV) της ομολογίας, C = το ετήσιο τοκομερίδιο σε ευρώ, n = ο αριθμός των ετών που διαρκεί η ομολογία, FV = η ονομαστική αξία της ομολογίας, k = το κατάλληλο προεξοφλητικό επιτόκιο (απόδοση που απαιτούν οι επενδυτές για την αγορά της ομολογίας)")

24

Παράδειγμα Έστω ομολογία με ονομαστική αξία = Μ= FV = 1000, ονομαστικό επιτόκιο 10% και απαιτούμενη ετήσια απόδοση 12%, λήγει σε 10 έτη με εξαμηνιαίο ανατοκισμό. Ποια είναι η Π.Α. της ομολογίας; Απάντηση: Τόκος = 1000 Χ 0,10/2 = 50 = C n = 10 έτη x 2 εξάμηνα /έτος = 20 FV = Π.Α. = C x (ΠΑ ράντας όρου 1 ευρώ 20 περιόδων και επιτοκίου 12/2) + FV / ( 1+0,06)20 PV = Π.Α. = 50 x = 885

+ FV / ( 1+0,06)20. PV = Π.Α. = 50 x + = 885.")

25

Υπολογισμός της απόδοσης που θα έχει ο επενδυτής εάν κρατήσει την ομολογία μέχρι τη λήξη της: Έστω P = η τρέχουσα τιμή της ομολογίας, και YTM = η απόδοση στη λήξη

26

Διηνεκής ομολογία (δεν λήγει ποτέ και πληρώνει σταθερό ποσό τόκου)

Για την εύρεση της οικονομικής αξίας διηνεκούς ομολογίας και προνομιούχου μετοχής χρησιμοποιούμε τον τύπο της διηνεκούς ομολογίας IV = ΠΡΟΝΟΜΙΟΥΧΟΣ ΜΕΤΟΧΗ (ΗΠΑ): IV = D = το ετήσιο μέρισμα ανά μετοχή που διανέμει η προνομιούχος μετοχή

: IV = D = το ετήσιο μέρισμα ανά μετοχή που διανέμει η προνομιούχος μετοχή.")

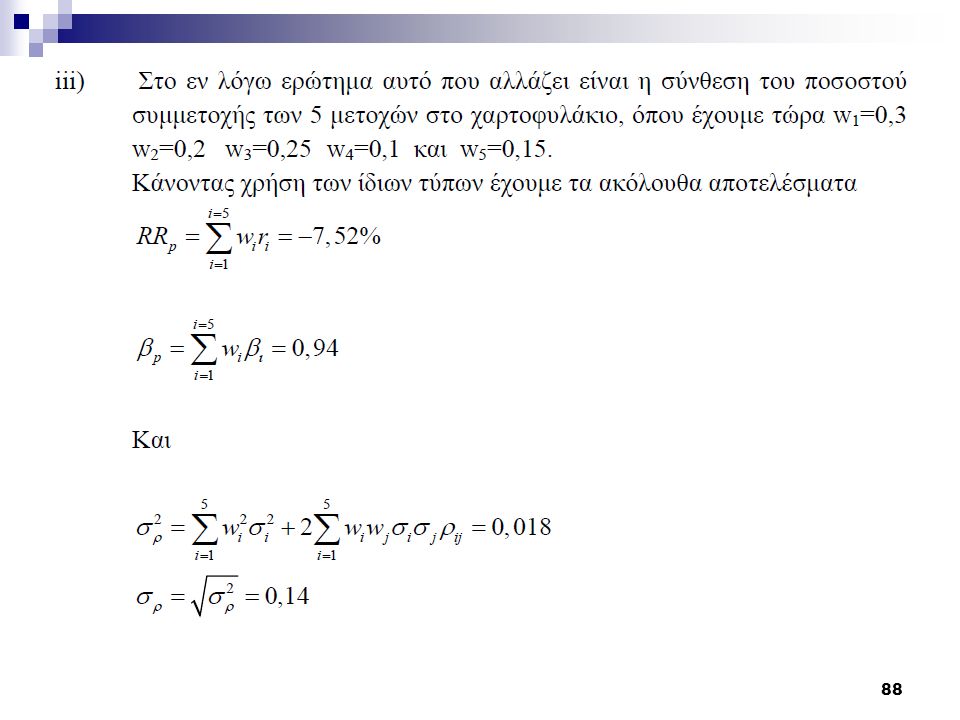

27

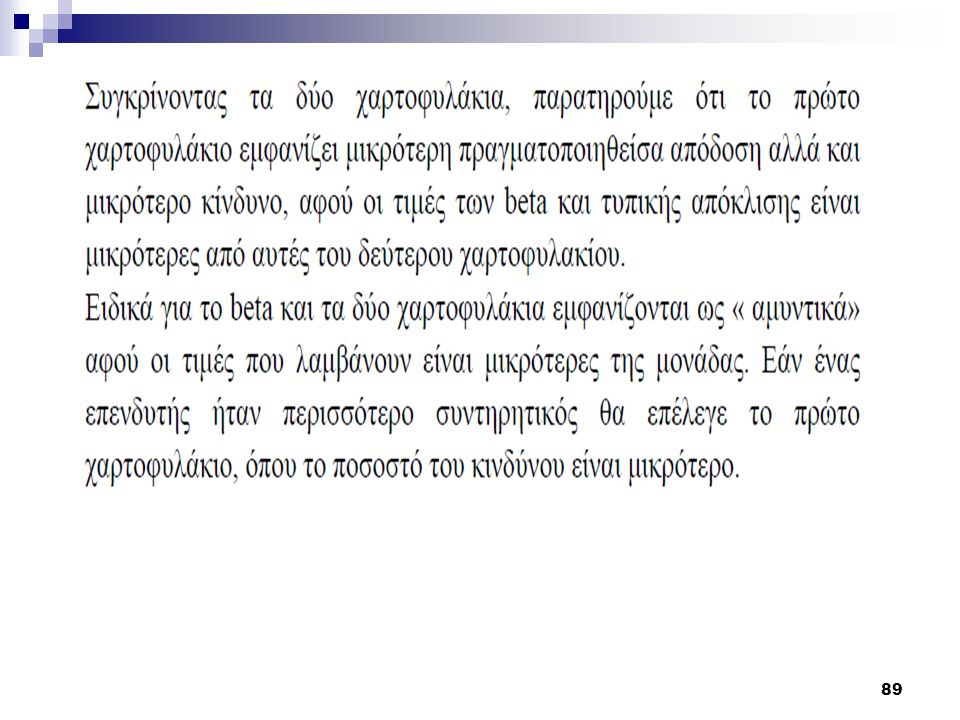

Σχέση μεταξύ επιτοκίων και τιμών ομολογιών

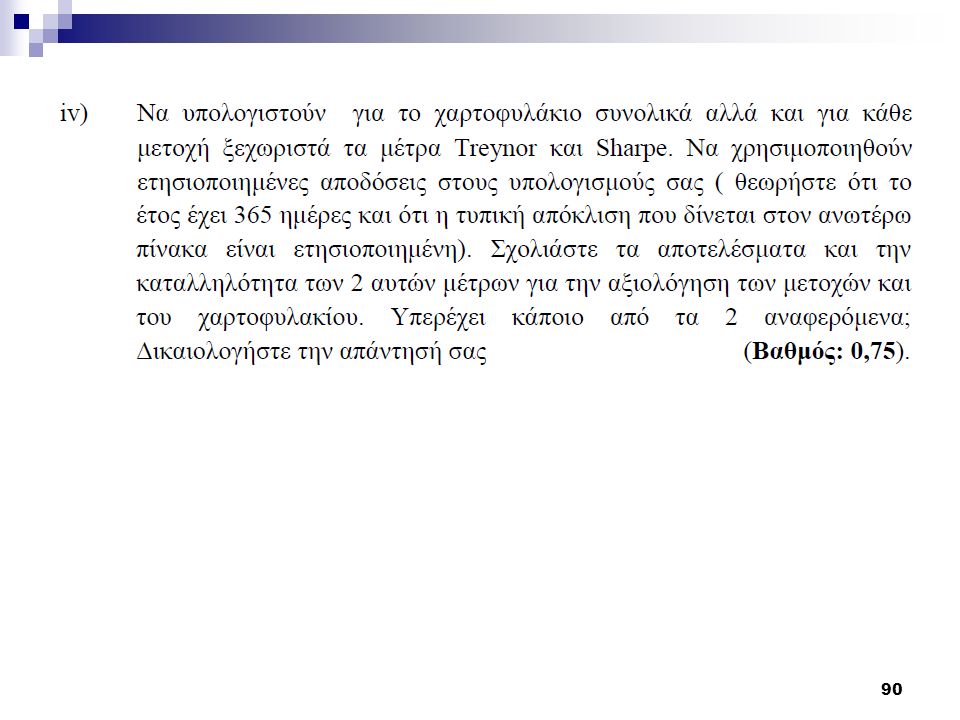

Η τιμή μιας ομολογίας στην αγορά είναι συνάρτηση της ονομαστικής της αξίας του τοκομεριδίου της του χρόνου λήξης της των επιτοκίων της αγοράς Μεταβολή των επιτοκίων της αγοράς προκαλεί μεταβολή στην αγοραία αξία των παλαιοτέρων ομολογιών προκειμένου οι υποσχόμενες αποδόσεις τους να είναι παρόμοιες με αυτές νεοεκδιδόμενων ομολογιών με τα ίδια χαρακτηριστικά.

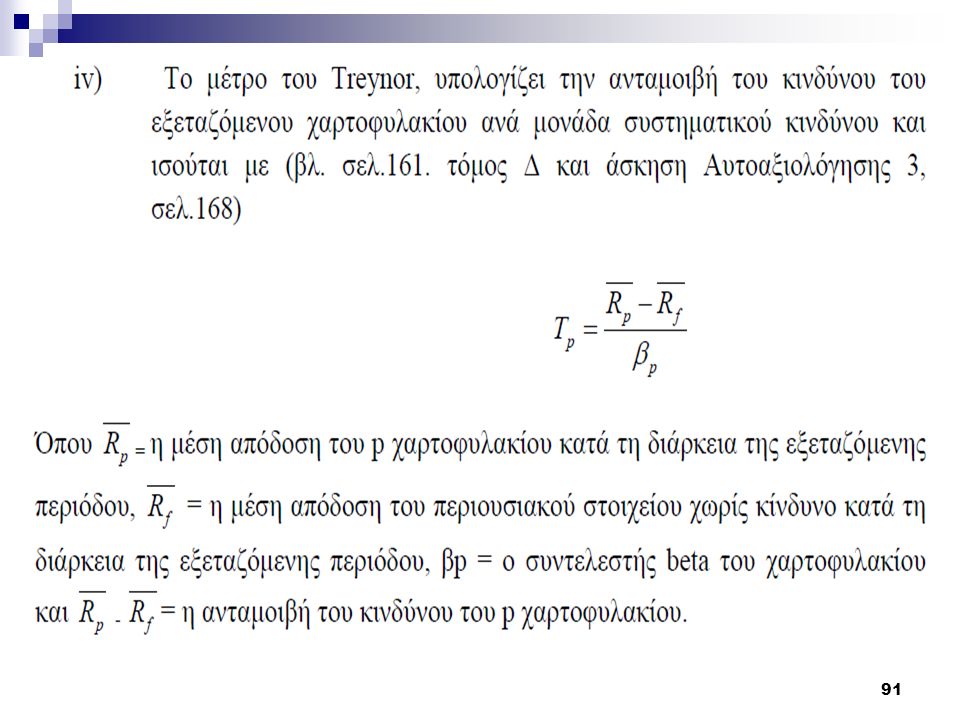

28

Παράδειγμα Επενδυτής αγόρασε ομολογία πριν από 4 χρόνια πληρώνοντας 200 ευρώ. Η ομολογία είχε συνολική διάρκεια ζωής 10 ετών και εκδοτικό (ή ονομαστικό) επιτόκιο 10%. Τα τοκομερίδια πληρώνονται στο τέλος του έτους. Σήμερα ο κάτοχος της ομολογίας σκέπτεται να την πουλήσει στη δευτερογενή αγορά. Σήμερα όμως τα επιτόκια για ομολογίες ίσης διάρκειας και κινδύνου είναι 7%. α) Πόσο πρέπει να πουληθεί η ομολογία αυτή σήμερα; β) Ποια θα είναι η επιτευχθείσα απόδοση για τον επενδυτή από την ομολογία αυτή εφόσον πουληθεί στην ανωτέρω τιμή; Απάντηση α) Αν ο ομολογιούχος κρατούσε την ομολογία μέχρι τη λήξη της θα είχε απόδοση10%. Αν τα επιτόκια δεν είχαν μεταβληθεί θα την πουλούσε στη λήξη της 200 ευρώ. Η νέα τιμή όμως της ομολογίας σήμερα είναι: + IV = Π.Α. = 20 Χ = 20 Χ 4, Χ 0,6663 = 95, ,26 = 228,59

επιτόκιο 10%. Τα τοκομερίδια πληρώνονται στο τέλος του έτους. Σήμερα ο κάτοχος της ομολογίας σκέπτεται να την πουλήσει στη δευτερογενή αγορά. Σήμερα όμως τα επιτόκια για ομολογίες ίσης διάρκειας και κινδύνου είναι 7%. α) Πόσο πρέπει να πουληθεί η ομολογία αυτή σήμερα; β) Ποια θα είναι η επιτευχθείσα απόδοση για τον επενδυτή από την ομολογία αυτή εφόσον πουληθεί στην ανωτέρω τιμή; Απάντηση. α) Αν ο ομολογιούχος κρατούσε την ομολογία μέχρι τη λήξη της θα είχε απόδοση10%. Αν τα επιτόκια δεν είχαν μεταβληθεί θα την πουλούσε στη λήξη της 200 ευρώ. Η νέα τιμή όμως της ομολογίας σήμερα είναι: + IV = Π.Α. = 20 Χ + = 20 Χ 4, Χ 0,6663 = 95, ,26 = 228,59.")

29

ΣΥΝΕΧΕΙΑ... όπου 20 = 200Χ10% = ετήσιο τοκομερίδιο

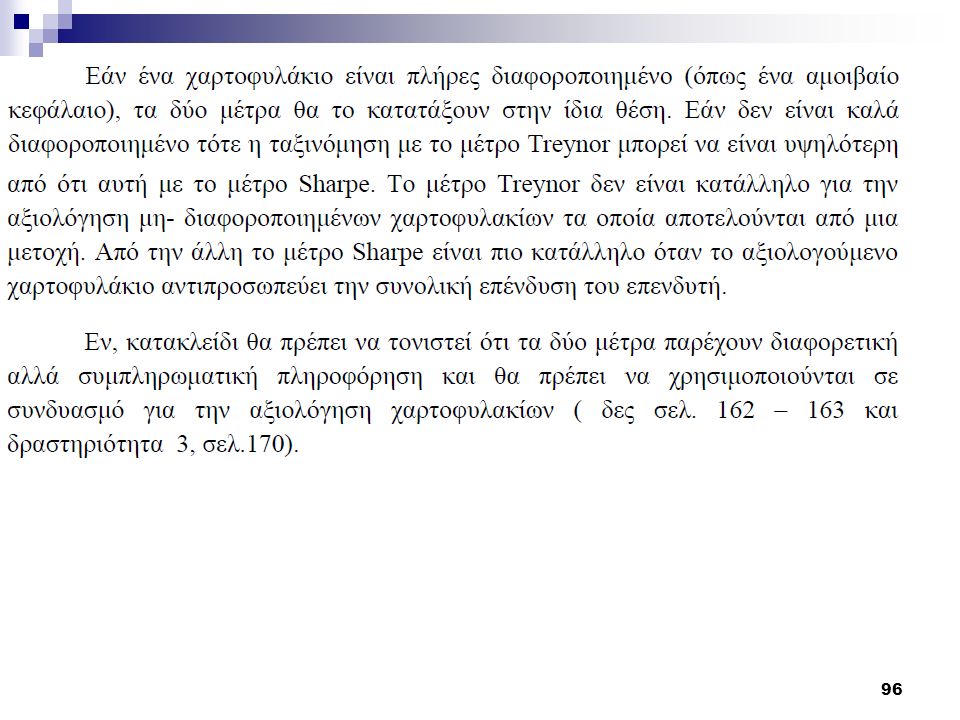

200 = ονομαστική αξία ομολογίας n = υπόλοιπος χρόνος ζωής της ομολογίας Παρατηρούμε ότι η τιμή της ομολογίας κινήθηκε αντίστροφα από το επιτόκιο. β) Αν λοιπόν ο επενδυτής πουλήσει την ομολογία προς 228,59 ευρώ θα έχει πραγματοποιήσει ετήσια απόδοση, για τα 4 χρόνια που είχε στην κατοχή του την ομολογία, ίση με: 200 = 20 Χ Λύνοντας ως προς k με τη μέθοδο των διαδοχικών προσεγγίσεων, βρίσκουμε ότι η πραγματοποιηθείσα απόδοση είναι περίπου 13%. Η απόδοση είναι μεγαλύτερη από τη λήξη διότι ο επενδυτής πούλησε την ομολογία σε τιμή μεγαλύτερη από ότι την αγόρασε.

Αν λοιπόν ο επενδυτής πουλήσει την ομολογία προς 228,59 ευρώ θα έχει πραγματοποιήσει ετήσια απόδοση, για τα 4 χρόνια που είχε στην κατοχή του την ομολογία, ίση με: 200 = 20 Χ + Λύνοντας ως προς k με τη μέθοδο των διαδοχικών προσεγγίσεων, βρίσκουμε ότι η πραγματοποιηθείσα απόδοση είναι περίπου 13%. Η απόδοση είναι μεγαλύτερη από τη λήξη διότι ο επενδυτής πούλησε την ομολογία σε τιμή μεγαλύτερη από ότι την αγόρασε.")

30

Οι μεταβολές των επιτοκίων επηρεάζουν περισσότερο:

τις τιμές των ομολογιών με τη μεγαλύτερη διάρκεια ζωής. Αύξηση των επιτοκίων οδηγεί σε μείωση των τιμών των ομολογιών και αντιστρόφως. τις τιμές των ομολογιών με τα μικρότερα τοκομερίδια (ή με το χαμηλότερο εκδοτικό επιτόκιο) Οι δύο αυτοί παράγοντες συνδέονται με τον κίνδυνο επιτοκίων. Επομένως, αν αναμένεται μείωση των επιτοκίων και επιθυμούμε τη μεγαλύτερη δυνατή αύξηση των τιμών των ομολογιών μας, θα πρέπει να αγοράσουμε μακροπρόθεσμες ομολογίες με χαμηλά εκδοτικά επιτόκια. Ακριβώς το αντίθετο επιβάλλεται αν αναμένεται αύξηση των επιτοκίων.

Οι δύο αυτοί παράγοντες συνδέονται με τον κίνδυνο επιτοκίων. Επομένως, αν αναμένεται μείωση των επιτοκίων και επιθυμούμε τη μεγαλύτερη δυνατή αύξηση των τιμών των ομολογιών μας, θα πρέπει να αγοράσουμε μακροπρόθεσμες ομολογίες με χαμηλά εκδοτικά επιτόκια. Ακριβώς το αντίθετο επιβάλλεται αν αναμένεται αύξηση των επιτοκίων.")

31

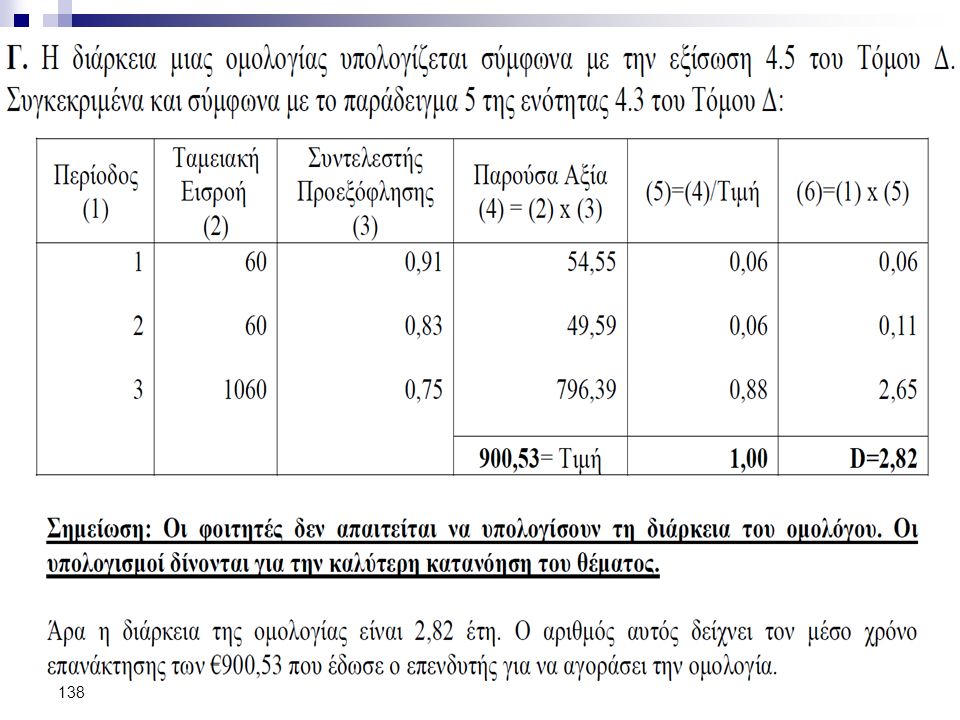

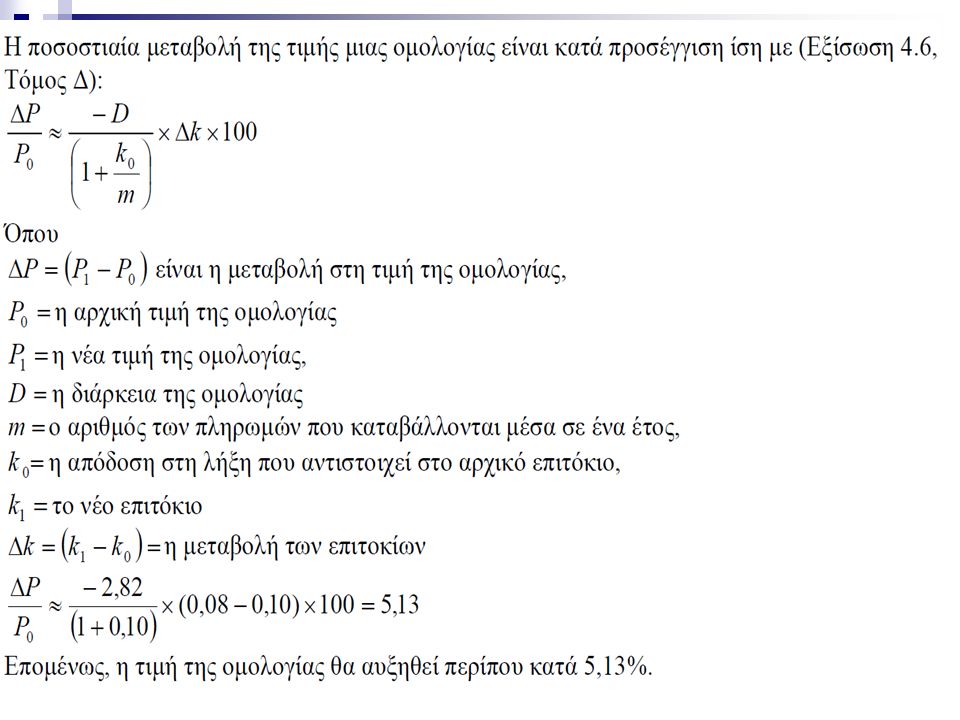

Διάρκεια μιας ομολογίας

Ο σταθμικός μέσος αριθμός των ετών ο οποίος απαιτείται για να εισπράξει ο κάτοχος μιας ομολογίας την ονομαστική της αξία και τα τοκομερίδιά της, όπου οι σταθμίσεις αντιπροσωπεύουν την σχετική παρούσα αξία της κάθε ταμειακής εισροής. Όπου, D = διάρκεια της ομολογίας, Ct = οι ταμειακές εισροές (τοκομερίδια ή ονομαστική αξία) της περιόδου t, k = απόδοση στη λήξη της ομολογίας, t = χρονική περίοδος που πραγματοποιείται η κάθε πληρωμή.

της περιόδου t, k = απόδοση στη λήξη της ομολογίας, t = χρονική περίοδος που πραγματοποιείται η κάθε πληρωμή.")

32

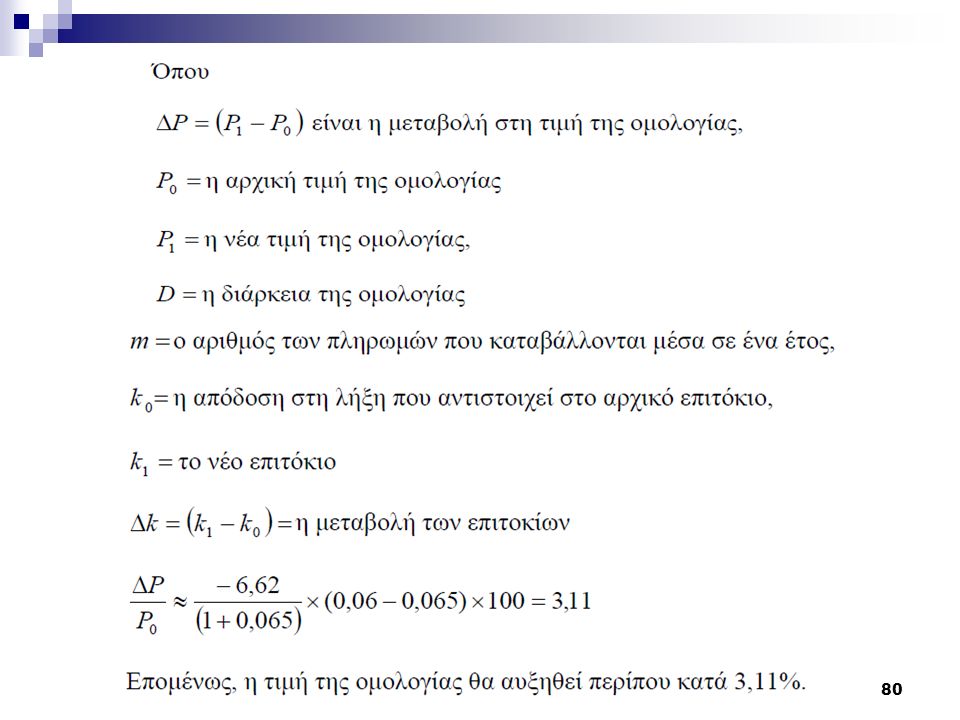

ΠΑΡΑΔΕΙΓΜΑ Δίνεται ομολογία: ονομαστικής αξίας , εκδοτικού επιτοκίου 11%, η οποία λήγει σε 3 χρόνια και πωλείται σήμερα προς Η ομολογία έχει απόδοση στη λήξη 8% και διάρκεια 2,7233 χρόνια. Να βρεθεί η μεταβολή στη τιμή της ομολογίας η οποία θα προέλθει από μια μείωση των επιτοκίων από 8% σε 7,50%. ΑΠΑΝΤΗΣΗ ΔP/Pο = -2,7233/(1+0,08) Χ (0,075-0,080) Χ 100 = = 1,2608 Άρα η τιμή της ομολογίας θα αυξηθεί κατά 1,26%, δηλαδή θα είναι ( Χ 1,012608) =

Χ (0,075-0,080) Χ 100 = = 1,2608 Άρα η τιμή της ομολογίας θα αυξηθεί κατά 1,26%, δηλαδή θα είναι ( Χ 1,012608) =")

33

Αποτίμηση Μετοχών Βασικές Έννοιες

Τα καθαρά κέρδη μιας εταιρίας μπορεί να διανεμηθούν στους μετόχους υπό μορφή μερισμάτων ή να παρακρατηθούν για αυτοχρηματοδότηση της. Αν το ποσοστό των διανεμόμενων κερδών είναι το 40% των κερδών, το ποσοστό των παρακρατηθέντων κερδών θα είναι 1- ποσοστό των διανεμόμενων κερδών, ήτοι εδώ 1-0,40 = 0,60 ή 60% των κερδών. Αν η εταιρία επενδύσει σωστά τα παρακρατηθέντα κέρδη της, θα ανέβει η τιμή της μετοχής της με αποτέλεσμα οι μέτοχοι της να πραγματοποιήσουν κέρδη κεφαλαίου.

34

Η συνολική απόδοση αξιόγραφου αποτελείται από την απόδοση εισοδήματος (μερισματική απόδοση για τις μετοχές) και τα κέρδη ή ζημίες κεφαλαίου. Η μερισματική απόδοση είναι το τελευταίο μέρισμα προς την τρέχουσα τιμή της μετοχής στο χρηματιστήριο. Οι περισσότεροι επενδυτές σήμερα προτιμούν σταθερά αυξανόμενη μερισματική απόδοση. Το ποσοστό όμως αυτό της σταθερής αύξησης των μερισμάτων οφείλεται στην αναμενόμενη αύξηση των κερδών της εταιρίας και στον αναμενόμενο πληθωρισμό. Τα κέρδη ή ζημίες κεφαλαίου είναι η μεταβολή της χρηματιστηριακής τιμής της μετοχής στο εξεταζόμενο διάστημα.

35

Η προσέγγιση της παρούσας αξίας

Η οικονομική αξία της μετοχής είναι η παρούσα αξία των μελλοντικών μερισμάτων της μετοχής προεξοφλημένων με την απαιτούμενη από τους επενδυτές απόδοση. Το υπόδειγμα προεξόφλησης μερισμάτων είναι: όπου IV = η οικονομική αξία της μετοχής, D =τα ετήσια μερίσματα, k = η απαιτούμενη από τους επενδυτές απόδοση για τη συγκεκριμένη μετοχή (ή κόστος ευκαιρίας)

")

36

α) Το υπόδειγμα σταθερής αύξησης μερισμάτων ή συνεχούς μεγέθυνσης

Υποθέτουμε ότι τα μερίσματα αυξάνονται κατά ένα σταθερό (g) ποσοστό ετησίως. Αν υποθέσομε ότι k>g τότε η προηγούμενη εξίσωση μπορεί να γίνει IV = όπου D1 = D0 (1+g)

ποσοστό ετησίως. Αν υποθέσομε ότι k>g τότε η προηγούμενη εξίσωση μπορεί να γίνει. IV = όπου D1 = D0 (1+g)")

37

όπου D το σταθερό ετήσιο μέρισμα που διανέμει η εταιρία.

β) Το υπόδειγμα μηδενικής μεγέθυνσης = όπου D το σταθερό ετήσιο μέρισμα που διανέμει η εταιρία. γ) Το υπόδειγμα πολλαπλών μεγεθύνσεων Υποθέτουμε ότι υπάρχουν 2-3 φάσεις μεγέθυνσης της εταιρίας οι οποίες οδηγούν και σε διαφορετική μερισματική πολιτική. Συνήθως η πρώτη περίοδος ακολουθεί μια αύξηση μερισμάτων υψηλότερη της κανονικής, πιθανόν διότι η επιχείρηση προγραμματίζει έκδοση νέων μετοχών. Η δεύτερη περίοδος χαρακτηρίζεται από κανονικό ρυθμό αύξησης και διαρκεί στο υπόλοιπο της ζωής της εταιρίας. Η αποτίμηση με τα μερισματικά υποδείγματα μπορεί να περιλαμβάνει και τα κέρδη κεφαλαίου.

Το υπόδειγμα μηδενικής μεγέθυνσης. = όπου D το σταθερό ετήσιο μέρισμα που διανέμει η εταιρία. γ) Το υπόδειγμα πολλαπλών μεγεθύνσεων. Υποθέτουμε ότι υπάρχουν 2-3 φάσεις μεγέθυνσης της εταιρίας οι οποίες οδηγούν και σε διαφορετική μερισματική πολιτική. Συνήθως η πρώτη περίοδος ακολουθεί μια αύξηση μερισμάτων υψηλότερη της κανονικής, πιθανόν διότι η επιχείρηση προγραμματίζει έκδοση νέων μετοχών. Η δεύτερη περίοδος χαρακτηρίζεται από κανονικό ρυθμό αύξησης και διαρκεί στο υπόλοιπο της ζωής της εταιρίας. Η αποτίμηση με τα μερισματικά υποδείγματα μπορεί να περιλαμβάνει και τα κέρδη κεφαλαίου.")

38

Οι επενδυτές συγκρίνουν την οικονομική αξία με την χρηματιστηριακή αξία της μετοχής και αν η οικονομική είναι μεγαλύτερη η μετοχή (υποτιμημένη) θα πρέπει να αγοραστεί. Αν συμβαίνει το αντίθετο και είναι στην κατοχή μας θα πρέπει να πουληθεί (υπερτιμημένη). Η αποτιμηθείσα αξία εξαρτάται από το επιτόκιο προεξόφλησης που χρησιμοποιείται και την πρόβλεψη των μελλοντικών μερισμάτων. Ως εκ τούτου, οι εκτιμήσεις των επενδυτών για την ίδια μετοχή διαφέρουν μεταξύ τους. Επομένως η τιμή μιας μετοχής στην χρηματιστηριακή αγορά αποτελεί την εκτίμηση της πλειοψηφίας των επενδυτών.

. Η αποτιμηθείσα αξία εξαρτάται από το επιτόκιο προεξόφλησης που χρησιμοποιείται και την πρόβλεψη των μελλοντικών μερισμάτων. Ως εκ τούτου, οι εκτιμήσεις των επενδυτών για την ίδια μετοχή διαφέρουν μεταξύ τους. Επομένως η τιμή μιας μετοχής στην χρηματιστηριακή αγορά αποτελεί την εκτίμηση της πλειοψηφίας των επενδυτών.")

39

ΠΑΡΑΔΕΙΓΜΑ IV = 450(1+0,08)/(0,15-0,08) = 6.943

Το ετήσιο μέρισμα ανά μετοχή που διένειμε την τρέχουσα περίοδο η εταιρεία ΑΒΓ είναι 450, το οποίο αναμένεται να αυξάνεται με ένα σταθερό ρυθμό ίσο με 8% το χρόνο. Οι επενδυτές απαιτούν απόδοση ίση με 15% για να επενδύσουν σε μετοχές με κίνδυνο ίσο με εκείνον της ΑΒΓ. Να υπολογισθεί η οικονομική αξία της μετοχής της ΑΒΓ. ΑΠΑΝΤΗΣΗ Τα μερίσματα αυξάνονται με ένα σταθερό ποσοστό κάθε χρόνο: IV = όπου D1 = D0 (1+g) IV = 450(1+0,08)/(0,15-0,08) = 6.943

IV = 450(1+0,08)/(0,15-0,08) =")

40

Παράδειγμα Τα μερίσματα μιας μετοχής θα αυξάνονται κατά 25% ετησίως για τα επόμενα 2 έτη και κατά 5% από το γ' έτος και μετά. Το τελευταίο μέρισμα ήταν 200 Ευρώ. Απαιτείται απόδοση 12% ετησίως. Πόσο πρέπει να πωλείται η μετοχή αυτή σήμερα; Απάντηση D1 = Dο (1+g) = 200 (1+ 0,25) =250 D2 = Dο (1+g)^2 = 200 (1+ 0,25)^2 = 312,6 D3 = 312,6 (1+0,05) = 328 P2 = = P0 = = 4206

= 200 (1+ 0,25) =250. D2 = Dο (1+g)^2 = 200 (1+ 0,25)^2 = 312,6. D3 = 312,6 (1+0,05) = 328. P2 = = P0 = =")

41

Η προσέγγιση με τον πολλαπλασιαστή κερδών

Ο δείκτης P/E ονομάζεται πολλαπλασιαστής κερδών και είναι η τρέχουσα τιμή της μετοχής δια τα κέρδη των τελευτάιων 12 μηνών. Επομένως αν γνωρίζουμε τον δείκτη P/E και μπορούμε να εκτιμήσουμε τα κέρδη/μετοχή του επόμενου έτους, τότε IV=P0 = Ε1 x (P/E) Παράγοντες που επηρεάζουν την τιμή του δείκτη P/E Αν διαιρέσουμε και τα δύο σκέλη της εξίσωσης P= με το Ε1 έχουμε: = = b είναι το ποσοστό παρακρατούμενων κερδών.

Παράγοντες που επηρεάζουν την τιμή του δείκτη P/E. Αν διαιρέσουμε και τα δύο σκέλη της εξίσωσης P= με το Ε1 έχουμε: = = b είναι το ποσοστό παρακρατούμενων κερδών.")

42

Επομένως ο δείκτης P/E μιας εταιρίας εξαρτάται από:

το ποσοστό διανεμόμενων κερδών ή το b την απαιτούμενη από τους επενδυτές απόδοση της μετοχής (k) το αναμενόμενο ποσοστό μεγέθυνσης των μερισμάτων (g) Το ποσοστό μεγέθυνσης των κερδών/μερισμάτων (g) εξαρτάται στη συνέχεια από: το ποσοστό των κερδών που παρακρατείται και το οποίο χρηματοδοτεί νέες επενδύσεις η αποδοτικότητα των ιδίων κεφαλαίων της εταιρίας = ROE Επομένως, g = b X ROE (δεν υπάρχει εξωτερική χρηματοδότηση)

το αναμενόμενο ποσοστό μεγέθυνσης των μερισμάτων (g) Το ποσοστό μεγέθυνσης των κερδών/μερισμάτων (g) εξαρτάται στη συνέχεια από: το ποσοστό των κερδών που παρακρατείται και το οποίο χρηματοδοτεί νέες επενδύσεις. η αποδοτικότητα των ιδίων κεφαλαίων της εταιρίας = ROE. Επομένως, g = b X ROE. (δεν υπάρχει εξωτερική χρηματοδότηση)")

43

Παράδειγμα Επιχείρηση διανέμει 30% των κερδών της σε μερίσματα. Η απόδοση ιδίων κεφαλαίων (ROE) είναι 15% και η απαιτούμενη απόδοση των επενδυτών για μετοχές ίσου κινδύνου είναι 13%. Ποια πρέπει να είναι η τιμή του δείκτη P/E της εταιρίας; Απάντηση P/E = =

είναι 15% και η απαιτούμενη απόδοση των επενδυτών για μετοχές ίσου κινδύνου είναι 13%. Ποια πρέπει να είναι η τιμή του δείκτη P/E της εταιρίας; Απάντηση. P/E = = 12.")

44

Τεχνική και Θεμελιώδης Ανάλυση

Η τεχνική ανάλυση δημιουργήθηκε τον 19ο αιώνα και εφαρμόζεται κυρίως για την επιλογή της κατάλληλης χρονικής στιγμής (χρονισμός) για μια επένδυση. Βασίζεται στην υπόθεση ότι οι μεταβολές των τιμών μιας μετοχής στο παρελθόν αποκαλύπτουν τις μεταβολές των τιμών στο μέλλον. Σκοπός της είναι η βραχυπρόθεσμη πρόβλεψη των μεταβολών των τιμών των μετοχών κι όχι το ύψος των ίδιων των τιμών τους. Αντίθετα, η θεμελιώδης ανάλυση, προγενέστερη της παραπάνω, βασίζεται στη μελέτη των οικονομικών στοιχείων, για παράδειγμα, της εταιρίας της οποίας η μετοχή εξετάζεται ή του κλάδου στον οποίο ανήκει η εν λόγω εταιρία. Θεωρεί ότι κάθε μετοχή έχει μία οικονομική αξία που επηρεάζεται από τα διάφορα οικονομικά στοιχεία της εταιρίας και από τις επιδράσεις που δέχεται η αγορά.

για μια επένδυση. Βασίζεται στην υπόθεση ότι οι μεταβολές των τιμών μιας μετοχής στο παρελθόν αποκαλύπτουν τις μεταβολές των τιμών στο μέλλον. Σκοπός της είναι η βραχυπρόθεσμη πρόβλεψη των μεταβολών των τιμών των μετοχών κι όχι το ύψος των ίδιων των τιμών τους. Αντίθετα, η θεμελιώδης ανάλυση, προγενέστερη της παραπάνω, βασίζεται στη μελέτη των οικονομικών στοιχείων, για παράδειγμα, της εταιρίας της οποίας η μετοχή εξετάζεται ή του κλάδου στον οποίο ανήκει η εν λόγω εταιρία. Θεωρεί ότι κάθε μετοχή έχει μία οικονομική αξία που επηρεάζεται από τα διάφορα οικονομικά στοιχεία της εταιρίας και από τις επιδράσεις που δέχεται η αγορά.")

45

ΑΠΟΤΕΛΕΣΜΑΤΙΚΕΣ ΑΓΟΡΕΣ

Ως αποτελεσματική αγορά (efficient market) ορίζουμε αυτήν την αγορά όπου η τιμή κάθε χρεογράφου είναι ίση με την επενδυτική του αξία για όλες τις χρονικές στιγμές. Με τον όρο επενδυτική αξία εννοούμε την παρούσα αξία των μελλοντικών προοπτικών ενός χρεογράφου, όπως αυτές εκτιμούνται από πολύ καλά πληροφορημένους και καταρτισμένους αναλυτές, οι οποίοι βασίζονται στις πληροφορίες που έχουν στη διάθεσή τους την συγκεκριμένη παρούσα χρονική στιγμή. Η επενδυτική αξία ενός χρεογράφου καλείται και εσωτερική (intrinsic) αξία του χρεογράφου. Σε μία αποτελεσματική αγορά ένα σύνολο πληροφοριών αντανακλάται πλήρως και αμέσως στις αγοραίες τιμές.

ορίζουμε αυτήν την αγορά όπου η τιμή κάθε χρεογράφου είναι ίση με την επενδυτική του αξία για όλες τις χρονικές στιγμές. Με τον όρο επενδυτική αξία εννοούμε την παρούσα αξία των μελλοντικών προοπτικών ενός χρεογράφου, όπως αυτές εκτιμούνται από πολύ καλά πληροφορημένους και καταρτισμένους αναλυτές, οι οποίοι βασίζονται στις πληροφορίες που έχουν στη διάθεσή τους την συγκεκριμένη παρούσα χρονική στιγμή. Η επενδυτική αξία ενός χρεογράφου καλείται και εσωτερική (intrinsic) αξία του χρεογράφου. Σε μία αποτελεσματική αγορά ένα σύνολο πληροφοριών αντανακλάται πλήρως και αμέσως στις αγοραίες τιμές.")

46

ΕΜΠΕΙΡΙΚΗ ΕΡΕΥΝΑ: ΥΠΑΡΞΗ ΑΣΘΕΝΟΥΣ ΜΟΡΦΗΣ

Μια αγορά είναι αποτελεσματική ως προς ένα συγκεκριμένο σύνολο πληροφοριών, εάν είναι αδύνατο να πραγματοποιήσει κανείς συστηματικά υπερκέρδη ή υπεραποδόσεις (δηλ. αυτό μπορεί να συμβεί μόνο περιστασιακά, τυχαία), χρησιμοποιώντας αυτό το σύνολο πληροφοριών, ώστε να διαμορφώσει τις αποφάσεις του για την αγορά και την πώληση χρεογράφων. ΕΜΠΕΙΡΙΚΗ ΕΡΕΥΝΑ: ΥΠΑΡΞΗ ΑΣΘΕΝΟΥΣ ΜΟΡΦΗΣ

, χρησιμοποιώντας αυτό το σύνολο πληροφοριών, ώστε να διαμορφώσει τις αποφάσεις του για την αγορά και την πώληση χρεογράφων. ΕΜΠΕΙΡΙΚΗ ΕΡΕΥΝΑ: ΥΠΑΡΞΗ ΑΣΘΕΝΟΥΣ ΜΟΡΦΗΣ.")

47

Προσδοκώμενη Απόδοση για ένα Χαρτοφυλάκιο

ΘΕΩΡΙΑ ΧΑΡΤΟΦΥΛΑΚΙΟΥ Προσδοκώμενη Απόδοση για ένα Χαρτοφυλάκιο E(Rρ) = w1 E (R1) + w2 E (R2) wi E (Rn) w1 + w2 + wi = 1 όπου Ε(Ri ) = η αναμενόμενη απόδοση των i αξιογράφων (i=1,…,N), wi = το ποσοστό του κάθε αξιόγραφου στο χαρτοφυλάκιο.

= w1 E (R1) + w2 E (R2) wi E (Rn) w1 + w2 + wi = 1. όπου. Ε(Ri ) = η αναμενόμενη απόδοση των i αξιογράφων (i=1,…,N), wi = το ποσοστό του κάθε αξιόγραφου στο χαρτοφυλάκιο.")

48

Παράδειγμα Έστω ότι ένας επενδυτής έχει ένα χαρτοφυλάκιο δύο χρεογράφων. Η συνολική αξία του χαρτοφυλακίου του είναι € και έχει αγοράσει μετοχές της εταιρείας Α για € και μετοχές της εταιρείας Β για €. Αναμένει να κερδίσει απόδοση της τάξης του 18% από την επένδυσή του στη μετοχή Α και απόδοση της τάξης του 12% από τη μετοχή Β. Ποια είναι η προσδοκώμενη απόδοση του χαρτοφυλακίου του; Επίλυση Ε(rp) = wA E (rA) + wB E (rB) wA = / wA = 0.7 άρα wB = ( ) = 0.3 και αντικαθιστώντας στην εξίσωση της προσδοκώμενης απόδοσης χαρτοφυλακίου, έχουμε: E(rp) = 0.7 (0.18) (0.12) E (rp) = = 16.2%

= wA E (rA) + wB E (rB) wA = / wA = 0.7 άρα wB = ( ) = 0.3. και αντικαθιστώντας στην εξίσωση της προσδοκώμενης απόδοσης χαρτοφυλακίου, έχουμε: E(rp) = 0.7 (0.18) (0.12) E (rp) = = 16.2%")

49

Κίνδυνος ενός χαρτοφυλακίου

Η διακύμανση ενός χαρτοφυλακίου δύο χρεογράφων Όπου COV(R1, R2) είναι η συνδιακύμανση (covariance) των αποδόσεων των δύο χρεογράφων 1 και 2 που δίνεται από τον τύπο: Συντελεστής συσχέτισης ρ12 = COV(R1, R2) / σ1σ2 Ο συντελεστής συσχέτισης (ρ) παίρνει τιμές από το διάστημα -1 μέχρι 1

είναι η συνδιακύμανση (covariance) των αποδόσεων των δύο χρεογράφων 1 και 2 που δίνεται από τον τύπο: Συντελεστής συσχέτισης. ρ12 = COV(R1, R2) / σ1σ2. Ο συντελεστής συσχέτισης (ρ) παίρνει τιμές από το διάστημα -1 μέχρι 1.")

50

Διακύμανση Χαρτοφυλακίου με Τρία Χρεόγραφα

Ο γενικότερος τύπος της διακύμανσης για n χρεόγραφα σ’ ένα χαρτοφυλάκιο, είναι ο εξής:

51

Σύγκριση Δύο Χαρτοφυλακίων

Εάν οι δύο επενδύσεις που προτείνονται έχουν την ίδια προσδοκώμενη απόδοση για το ίδιο χρονικό διάστημα, τότε επιλέγουμε την επένδυση (ή το χρεόγραφο ή το χαρτοφυλάκιο) με το μικρότερο βαθμό κινδύνου, δηλαδή με τη μικρότερη τυπική απόκλιση. Εάν οι δύο επενδύσεις που προτείνονται έχουν τον ίδιο κίνδυνο, για το ίδιο χρονικό διάστημα, τότε επιλέγουμε την επένδυση με τη μεγαλύτερη προσδοκώμενη απόδοση, για το ίδιο επίπεδο κινδύνου. Εάν όμως οι δύο υποψήφιες επενδύσεις έχουν διαφορετική προσδοκώμενη τιμή και διαφορετικό βαθμό κινδύνου για το ίδιο χρονικό διάστημα, τότε χρησιμοποιούμε τον συντελεστή μεταβλητότητας (coefficient of variation)

με το μικρότερο βαθμό κινδύνου, δηλαδή με τη μικρότερη τυπική απόκλιση. Εάν οι δύο επενδύσεις που προτείνονται έχουν τον ίδιο κίνδυνο, για το ίδιο χρονικό διάστημα, τότε επιλέγουμε την επένδυση με τη μεγαλύτερη προσδοκώμενη απόδοση, για το ίδιο επίπεδο κινδύνου. Εάν όμως οι δύο υποψήφιες επενδύσεις έχουν διαφορετική προσδοκώμενη τιμή και διαφορετικό βαθμό κινδύνου για το ίδιο χρονικό διάστημα, τότε χρησιμοποιούμε τον συντελεστή μεταβλητότητας (coefficient of variation)")

52

ΚΑΘΟΡΙΣΜΟΣ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΙΚΩΝ ΧΑΡΤΟΦΥΛΑΚΙΩΝ

Εφικτό σύνολο χαρτοφυλακίων (σύνολο συνδυασμών E(R) και σ) Αποτελεσματικό χαρτοφυλάκιο (μεγάλη απόδοση και μικρός κίνδυνος). Αποτελεσματικό σύνορο (υπόδειγμα Markowitz). E(Rρ) E(RΚ)= =E(RΛ) Κ Λ σΚ σΛ σρ MVP Σύνολο Ελάχιστης Διακύμανσης Αποτελεσματικό Σύνορο

και σ) Αποτελεσματικό χαρτοφυλάκιο (μεγάλη απόδοση και μικρός κίνδυνος). Αποτελεσματικό σύνορο (υπόδειγμα Markowitz). E(Rρ) E(RΚ)= =E(RΛ) Κ. Λ. σΚ. σΛ. σρ. MVP. Σύνολο Ελάχιστης Διακύμανσης. Αποτελεσματικό Σύνορο.")

53

ΕΠΙΛΟΓΗ ΑΡΙΣΤΟΥ ΧΑΡΤΟΦΥΛΑΚΙΟΥ

E(Rρ) E(RΣ) E(RMVP) T Σ σΣ=σΤ σMVP σρ MVP Αποτελεσματικό Σύνορο E(RΤ) I6 I5 I4 I3 I2 I1 A

E(RΣ) E(RMVP) T. Σ. σΣ=σΤ. σMVP. σρ. MVP. Αποτελεσματικό Σύνορο. E(RΤ) I6 I5 I4 I3 I2 I1. A.")

54

ΤO ΥΠΟΔΕΙΓΜΑ ΤΟΥ ΕΝΟΣ ΔΕΙΚΤΗ (Sharpe, 1963)

Ri = απόδοση του i αξιογράφου, Rm = απόδοση του δείκτη αγοράς, αi = ένα τμήμα της απόδοσης του i αξιογράφου το οποίο είναι ανεξάρτητο από την απόδοση του Rm, βi = συντελεστής που μετράει την ευαισθησία της απόδοσης του i αξιογράφου σε μεταβολές της απόδοσης του Rm, εi = ένα τυχαίο σφάλμα (διαφορά της πραγματικής απόδοσης του αξιογράφου από την αναμενόμενη απόδοση, δεδομένης της απόδοσης του δείκτη). Το μοντέλο του απλού δείκτη υποθέτει ότι οι κινήσεις των χρεογράφων έχουν σχέση με τις μεταβολές ολόκληρης της αγοράς. Ri = αi + βi Rm + εi

. Το μοντέλο του απλού δείκτη υποθέτει ότι οι κινήσεις των χρεογράφων έχουν σχέση με τις μεταβολές ολόκληρης της αγοράς. Ri = αi + βi Rm + εi.")

55

Γραμμή των ελαχίστων τετραγώνων, ή Χαρακτηριστική γραμμή

. . . -3% -2% -1% 3% 2% 1% ε΄ ε rm rA

56

Συντελεστής βήτα (β) Αποτελεί την κλίση της Χαρακτηριστικής γραμμής (γωνιακός συντελεστής) Η αγορά έχει συντελεστή βήτα ίσο με τη μονάδα: (βm=1), που σημαίνει ότι όποιο χρεόγραφο έχει συντελεστή βήτα ίσο με 1, η τιμή του τείνει να κινείται όμοια με την κίνηση του δείκτη της κεφαλαιαγοράς. Όταν ο συντελεστής βήτα ενός χρεογράφου είναι μεγαλύτερος από τη μονάδα: (βi>1) τότε συνεπάγεται ότι η τιμή αυτού του χρεογράφου έχει περισσότερες διακυμάνσεις από ότι ο δείκτης κεφαλαιαγοράς (επιθετικό χρεόγραφο). Αντίστροφα, όταν ο συντελεστής ενός χρεογράφου είναι μικρότερος από τη μονάδα: (βi<1) τότε συνεπάγεται ότι η τιμή αυτού του χρεογράφου έχει λιγότερες διακυμάνσεις από ότι η αγορά (αμυντικό χρεόγραφο).

, που σημαίνει ότι όποιο χρεόγραφο έχει συντελεστή βήτα ίσο με 1, η τιμή του τείνει να κινείται όμοια με την κίνηση του δείκτη της κεφαλαιαγοράς. Όταν ο συντελεστής βήτα ενός χρεογράφου είναι μεγαλύτερος από τη μονάδα: (βi>1) τότε συνεπάγεται ότι η τιμή αυτού του χρεογράφου έχει περισσότερες διακυμάνσεις από ότι ο δείκτης κεφαλαιαγοράς (επιθετικό χρεόγραφο). Αντίστροφα, όταν ο συντελεστής ενός χρεογράφου είναι μικρότερος από τη μονάδα: (βi<1) τότε συνεπάγεται ότι η τιμή αυτού του χρεογράφου έχει λιγότερες διακυμάνσεις από ότι η αγορά (αμυντικό χρεόγραφο).")

57

Χρήση Υποδείγματος του ενός Δείκτη

Η προσδοκώμενη απόδοση, ή η μέση απόδοση ενός χρεογράφου μπορεί να οριστεί σύμφωνα με το μοντέλο του απλού δείκτη: Ε(Ri) = αi + βi E(Rm) Διακύμανση ενός χρεογράφου Ο συνολικός κίνδυνος ενός χρεογράφου είναι ίσος με το άθροισμα του συστηματικού κινδύνου, ή του κινδύνου αγοράς και του μη-συστηματικού κινδύνου που είναι η διακύμανση των καταλοίπων. Ο πρώτος τύπος δεν μπορεί να διαφοροποιηθεί και να μειωθεί, διότι βρίσκεται σε όλα τα χρεόγραφα που φέρουν κίνδυνο. O δεύτερος τύπος είναι διαφοροποιήσιμος και μπορεί σ’ ένα χαρτοφυλάκιο να μηδενιστεί εντελώς.

= αi + βi E(Rm) Διακύμανση ενός χρεογράφου. Ο συνολικός κίνδυνος ενός χρεογράφου είναι ίσος με το άθροισμα του συστηματικού κινδύνου, ή του κινδύνου αγοράς και του μη-συστηματικού κινδύνου που είναι η διακύμανση των καταλοίπων. Ο πρώτος τύπος δεν μπορεί να διαφοροποιηθεί και να μειωθεί, διότι βρίσκεται σε όλα τα χρεόγραφα που φέρουν κίνδυνο. O δεύτερος τύπος είναι διαφοροποιήσιμος και μπορεί σ’ ένα χαρτοφυλάκιο να μηδενιστεί εντελώς.")

58

Συνδιακύμανση Ανάμεσα σε Δύο Χρεόγραφα

Αναμενόμενη απόδοση και κίνδυνος ενός χαρτοφυλακίου Όταν ο αριθμός των αξιογράφων (n) που περιλαμβάνονται στο χαρτοφυλάκιο είναι μεγάλος τότε ο κίνδυνος του χαρτοφυλακίου είναι:

που περιλαμβάνονται στο χαρτοφυλάκιο είναι μεγάλος τότε ο κίνδυνος του χαρτοφυλακίου είναι:")

59

Παράδειγμα Έστω ότι το χρεόγραφο 1 έχει β1 = 1.10 και το ποσοστό συμμετοχής του στο χαρτοφυλάκιο είναι 75%, ενώ το χρεόγραφο 2 έχει β2 = Ο σταθερός όρος του χαρτοφυλακίου αυτού των χρεογράφων 1 και 2 είναι 0.5% και προσδοκώμενη απόδοση της αγοράς είναι 10%. Ποιά είναι η προσδοκώμενη απόδοση του χαρτοφυλακίου; Λύση Πρώτα βρίσκουμε τον συντελεστή βήτα του χαρτοφυλακίου. βp = wiβi = 0.75(1.10) (0.80) βp = 1.025 Γνωρίζουμε ότι αp= 0.5% = 0.005, και ότι E(Rm) = 0.10 Άρα: E(Rp) = αρ + βp Ε(Rm) E(Rp) = (0.10) Ε(Rp) = 10.75%

(0.80) βp = Γνωρίζουμε ότι αp= 0.5% = 0.005, και ότι E(Rm) = Άρα: E(Rp) = αρ + βp Ε(Rm) E(Rp) = (0.10) Ε(Rp) = 10.75%")

60

Συστηματικός και Μη-συστηματικός Κίνδυνος Evans & Archer (1968): ο κίνδυνος ενός χαρτοφυλακίου αποτελούμενου από μετοχές προσεγγίζει τον κίνδυνο του χαρτοφυλακίου της αγοράς σ σρ2 σερ2 βρσm2 Συστηματικός ή Μη-Διαφοροποιήσιμος Κίνδυνος Μη-Συστηματικός ή Διαφοροποιήσιμος Κίνδυνος Αριθμός Χρεογράφων Συνολικός Κίνδυνος

61

Ο συνολικός κίνδυνος ενός χρεογράφου που μετριέται με τη διακύμανση των αποδόσεών του από την προσδοκώμενη τιμή τους, αποτελείται από δύο μέρη: Tον συστηματικό κίνδυνο, ο οποίος οφείλεται στην κίνηση των τιμών (και των αποδόσεων) ενός χρεογράφου που έχει σχέση, ή επηρεάζεται από την κίνηση των τιμών (και των αποδόσεων) του δείκτη της κεφαλαιαγοράς, δηλαδή της αγοράς στο σύνολό της. Ο συστηματικός κίνδυνος μετριέται με τον συντελεστή βήτα, με βάση το μοντέλο του απλού δείκτη. Τον μη συστηματικό κίνδυνο (διαφοροποιήσιμος), ο οποίος αντιπροσωπεύει τον κίνδυνο που οφείλεται μόνο σε χαρακτηριστικούς παράγοντες για τη συγκεκριμένη εταιρία που εκδίδει το χρεόγραφο αυτό.

ενός χρεογράφου που έχει σχέση, ή επηρεάζεται από την κίνηση των τιμών (και των αποδόσεων) του δείκτη της κεφαλαιαγοράς, δηλαδή της αγοράς στο σύνολό της. Ο συστηματικός κίνδυνος μετριέται με τον συντελεστή βήτα, με βάση το μοντέλο του απλού δείκτη. Τον μη συστηματικό κίνδυνο (διαφοροποιήσιμος), ο οποίος αντιπροσωπεύει τον κίνδυνο που οφείλεται μόνο σε χαρακτηριστικούς παράγοντες για τη συγκεκριμένη εταιρία που εκδίδει το χρεόγραφο αυτό.")

62

ΘΕΩΡΙΑ ΚΕΦΑΛΑΙΑΓΟΡΑΣ Σύνολο Επενδυτικών Ευκαιριών όταν έχουμε χαρτοφυλάκιο με ένα χρεόγραφο μηδενικού κινδύνου κι ένα χρεόγραφο που φέρει κίνδυνο E(Rρ) E(Ru) E(Ry) Z σy σZ σρ E(RZ)) συ Rf Y U

E(Ru) E(Ry) Z. σy. σZ. σρ. E(RZ)) συ. Rf. Y. U.")

63

Αποτελεσματικό Σύνορο Γραμμή Κεφαλαιαγοράς

E(Rρ) A σρ Rf B Γραμμή Κεφαλαιαγοράς ΙΙΙ ΙΙ Ι Σύνολο Επενδυτικών Ευκαιριών Ρ*

A. σρ. Rf. B. Γραμμή Κεφαλαιαγοράς. ΙΙΙ. ΙΙ. Ι. Σύνολο Επενδυτικών Ευκαιριών. Ρ*")

64

Η Γραμμή Κεφαλαιαγοράς

Η τιμή του κινδύνου στην αγορά ή η ανταμοιβή του κινδύνου του χαρτοφυλακίου της αγοράς

65

Υπόδειγμα Αποτίμησης Περιουσιακών Στοιχείων (CAPM)

Δείχνει τη σχέση της προσδοκώμενης απόδοσης ενός χρεογράφου i, Ε(ri), με τον συστηματικό του κίνδυνο, που μετριέται με τον συντελεστή βήτα, βi. Θεωρούμε ότι η προσδοκώμενη απόδοση ενός χρεογράφου που φέρει κίνδυνο, είναι ίση με το επιτόκιο μηδενικού κινδύνου, συν ένα ασφάλιστρο κινδύνου, ο οποίος είναι χαρακτηριστικός για το συγκεκριμένο χρεόγραφο. Το ασφάλιστρο αυτό του κινδύνου καθορίζεται από τον συστηματικό κίνδυνο του χρεογράφου βι, και από το ασφάλιστρο κινδύνου της αγοράς, [Ε(RM) – Rf].

, με τον συστηματικό του κίνδυνο, που μετριέται με τον συντελεστή βήτα, βi. Θεωρούμε ότι η προσδοκώμενη απόδοση ενός χρεογράφου που φέρει κίνδυνο, είναι ίση με το επιτόκιο μηδενικού κινδύνου, συν ένα ασφάλιστρο κινδύνου, ο οποίος είναι χαρακτηριστικός για το συγκεκριμένο χρεόγραφο. Το ασφάλιστρο αυτό του κινδύνου καθορίζεται από τον συστηματικό κίνδυνο του χρεογράφου βι, και από το ασφάλιστρο κινδύνου της αγοράς, [Ε(RM) – Rf].")

66

Γραμμή Αγοράς Αξιογράφου

Ε(ri) 15% 14% 12% βΑ βΒ β Α΄ Β Υποτιμημένο Υπερτιμημένο αΑ=3% αΒ=-2% SML Β΄ Α rRF

15% 14% 12% βΑ. βΒ. β. Α΄ Β. Υποτιμημένο. Υπερτιμημένο. αΑ=3% αΒ=-2% SML. Β΄ Α. rRF.")

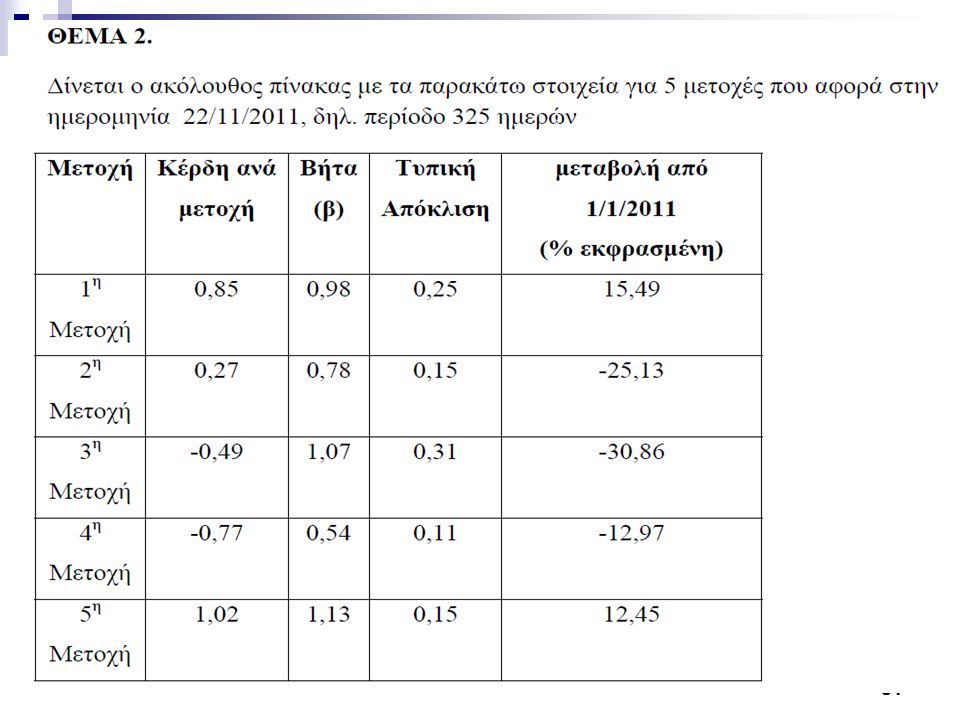

67

ΠΑΡΑΔΕΙΓΜΑ Δίνονται οι παρακάτω πληροφορίες (τυπικές αποκλίσεις) για 5 μετοχικά αμοιβαία κεφάλαια, τα οποία είναι αποτελεσματικά s(A)=10%, s(B)=14%, s(Γ)=18%, s(Δ)=22%, s(Ε)=26% Η αναμενόμενη απόδοση του χαρτοφυλακίου της αγοράς είναι 12%, η τυπική απόκλιση των αποδόσεων του χαρτοφυλακίου της αγοράς είναι 20% και η αναμενόμενη απόδοση του στοιχείου χωρίς κίνδυνο είναι 6%. Α) Να υπολογισθεί η κίση της γραμμής κεφαλαιαγοράς ΑΠΑΝΤΗΣΗ: [Ε(Rm)-Rf]/σm = [12-6]/20 = 0,30 (τιμή κινδύνου που έχουν τα αποτελεσματικά χαρτοφυλάκια στην αγορά)

για 5 μετοχικά αμοιβαία κεφάλαια, τα οποία είναι αποτελεσματικά s(A)=10%, s(B)=14%, s(Γ)=18%, s(Δ)=22%, s(Ε)=26% Η αναμενόμενη απόδοση του χαρτοφυλακίου της αγοράς είναι 12%, η τυπική απόκλιση των αποδόσεων του χαρτοφυλακίου της αγοράς είναι 20% και η αναμενόμενη απόδοση του στοιχείου χωρίς κίνδυνο είναι 6%. Α) Να υπολογισθεί η κίση της γραμμής κεφαλαιαγοράς ΑΠΑΝΤΗΣΗ: [Ε(Rm)-Rf]/σm = [12-6]/20 = 0,30 (τιμή κινδύνου που έχουν τα αποτελεσματικά χαρτοφυλάκια στην αγορά)")

68

ΣΥΝΕΧΕΙΑ... Β) Να υπολογισθεί η αναμενόμενη απόδοση κάθε χαρτοφυλακίου που βρίσκεται πάνω στη γραμμή κεφαλαιαγοράς ΑΠΑΝΤΗΣΗ: E(Rp) = Rf+ {[E(Rm)-Rf]/σm}x(σp) ΓΙΑ (Α): E(Rα) = 6+ {[12-6]/20}x(10)=9 Ομοίως: Ε(Rβ) = 10,2. E(Rγ)=11,4 . E(Rδ) = 12,6 . E(Rε) = 13,8

Να υπολογισθεί η αναμενόμενη απόδοση κάθε χαρτοφυλακίου που βρίσκεται πάνω στη γραμμή κεφαλαιαγοράς ΑΠΑΝΤΗΣΗ: E(Rp) = Rf+ {[E(Rm)-Rf]/σm}x(σp) ΓΙΑ (Α): E(Rα) = 6+ {[12-6]/20}x(10)=9 Ομοίως: Ε(Rβ) = 10,2. E(Rγ)=11,4 . E(Rδ) = 12,6 . E(Rε) = 13,8")

69

ΧΡΗΣΗ ΤΟΥ CAPM Χρειαζόμαστε τις εκτιμήσεις:

Της απόδοσης του στοιχείου χωρίς κίνδυνο (Rf) Της αναμενόμενης απόδοσης του χαρτοφυλακίου της αγοράς E(Rm), π.χ. Γενικός Δείκτης Τιμών μετοχών του ΧΑΑ Του συντελεστή βήτα του αξιογράφου (ή του χαρτοφυλακίου) από OLS (παλινδρόμηση)

Της αναμενόμενης απόδοσης του χαρτοφυλακίου της αγοράς E(Rm), π.χ. Γενικός Δείκτης Τιμών μετοχών του ΧΑΑ. Του συντελεστή βήτα του αξιογράφου (ή του χαρτοφυλακίου) από OLS (παλινδρόμηση)")

70

ΕΜΠΕΙΡΙΚΗ ΔΙΕΡΕΥΝΗΣΗ ΤΟΥ CAPM

Οι συντελεστές β δεν παραμένουν σταθεροί με την πάροδο του χρόνου Δεν (;) υπάρχει θετική γραμμική σχέση μεταξύ των συντελεστών β και των αποδόσεων των περιουσιακών στοιχείων που περιέχουν κίνδυνο Το υπόδειγμα δεν έχει αποδειχθεί (ο έλεγχος είναι δύσκολος – επεκτάσεις υποδείγματος CAPM)

υπάρχει θετική γραμμική σχέση μεταξύ των συντελεστών β και των αποδόσεων των περιουσιακών στοιχείων που περιέχουν κίνδυνο. Το υπόδειγμα δεν έχει αποδειχθεί (ο έλεγχος είναι δύσκολος – επεκτάσεις υποδείγματος CAPM)")

71

Παράδειγμα Δίδονται οι κάτωθι ιστορικές τιμές μετοχής για τα προηγούμενα 5 χρόνια: 10,12,15, 17 και 15. Αν ο συντελεστής β (η κλίση της γραμμής παλινδρόμησης της απόδοσης της μετοχής με την απόδοση της αγοράς), είναι ίση με 0,2 για τη μετοχή, το επιτόκιο των ομολόγων του δημοσίου είναι ίσο με 3% και η πραγματοποιηθείσα απόδοση της αγοράς είναι 12%. Να βρείτε: Τον συντελεστή μεταβλητότητας και την προσδοκώμενη απόδοση της μετοχής για τα επόμενα έτη, Να αξιολογήσετε την πραγματοποιηθείσα απόδοση της μετοχής Να εξηγήσετε αν η μετοχή είναι υπερτιμημένη ή όχι.

, είναι ίση με 0,2 για τη μετοχή, το επιτόκιο των ομολόγων του δημοσίου είναι ίσο με 3% και η πραγματοποιηθείσα απόδοση της αγοράς είναι 12%. Να βρείτε: Τον συντελεστή μεταβλητότητας και. την προσδοκώμενη απόδοση της μετοχής για τα επόμενα έτη, Να αξιολογήσετε την πραγματοποιηθείσα απόδοση της μετοχής. Να εξηγήσετε αν η μετοχή είναι υπερτιμημένη ή όχι.")

72

Ενδεικτική απάντηση σ = 17,06 Ευρίσκομε την απόδοση της μετοχής:

12-10/10 = 20% 15-12/12 =25% 17-15/15 = 13,3% 15-17/17 = -13,3% Ευρίσκομε τον μ.ο. = 11,25% Ευρίσκομε το σ : σ = 17,06

73

Συντελεστής Μεταβλητότητας

Συντελ. Μεταβλητότητας Απαιτούμενη απόδοση Επειδή η προσδοκώμενη απόδοση είναι < πραγματοποιηθείσα ( 2,42<11,25) η μετοχή είναι υποτιμημένη και η πραγματοποιηθείσα απόδοση της ευρίσκεται πάνω από τη γραμμή αγοράς των χρεογράφων

η μετοχή είναι υποτιμημένη και η πραγματοποιηθείσα απόδοση της ευρίσκεται πάνω από τη γραμμή αγοράς των χρεογράφων.")

74

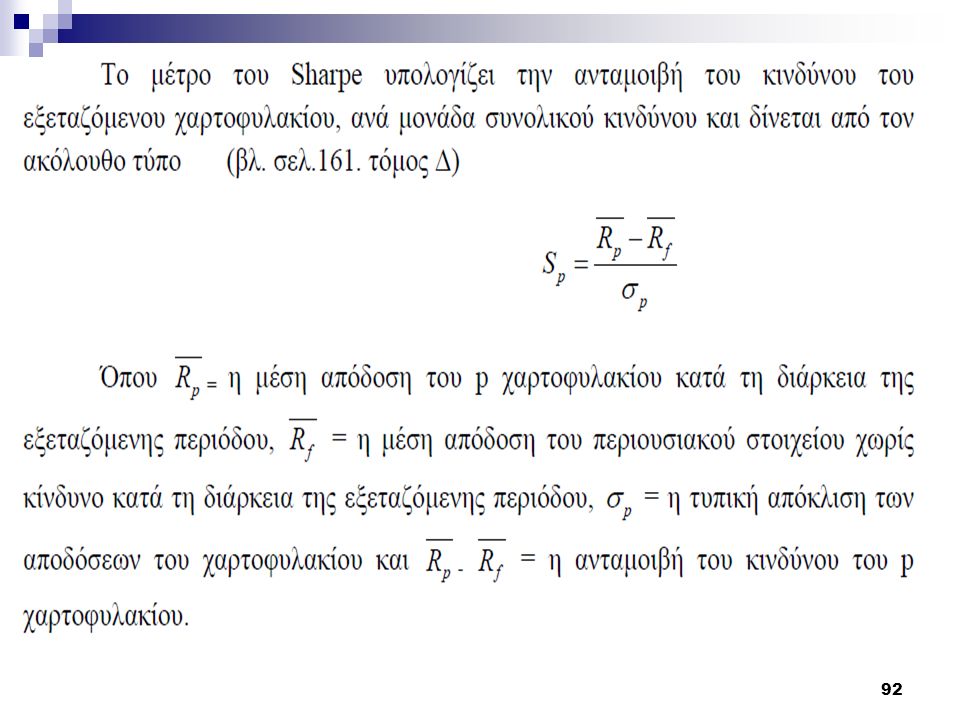

Μέτρα Αξιολόγησης της Απόδοσης Ενός Χαρτοφυλακίου

Δείκτης Αποτελεσματικότητας Treynor: Δείχνει την απόδοση του ασφαλίστρου κινδύνου του χαρτοφυλακίου για κάθε μονάδα κινδύνου: Δείκτης Αποτελεσματικότητας Sharpe (Si): Δείχνει την απόδοση του ασφαλίστρου κινδύνου που κερδίζεται για κάθε μονάδα συνολικού κινδύνου του χαρτοφυλακίου:

: Δείχνει την απόδοση του ασφαλίστρου κινδύνου που κερδίζεται για κάθε μονάδα συνολικού κινδύνου του χαρτοφυλακίου:")

75

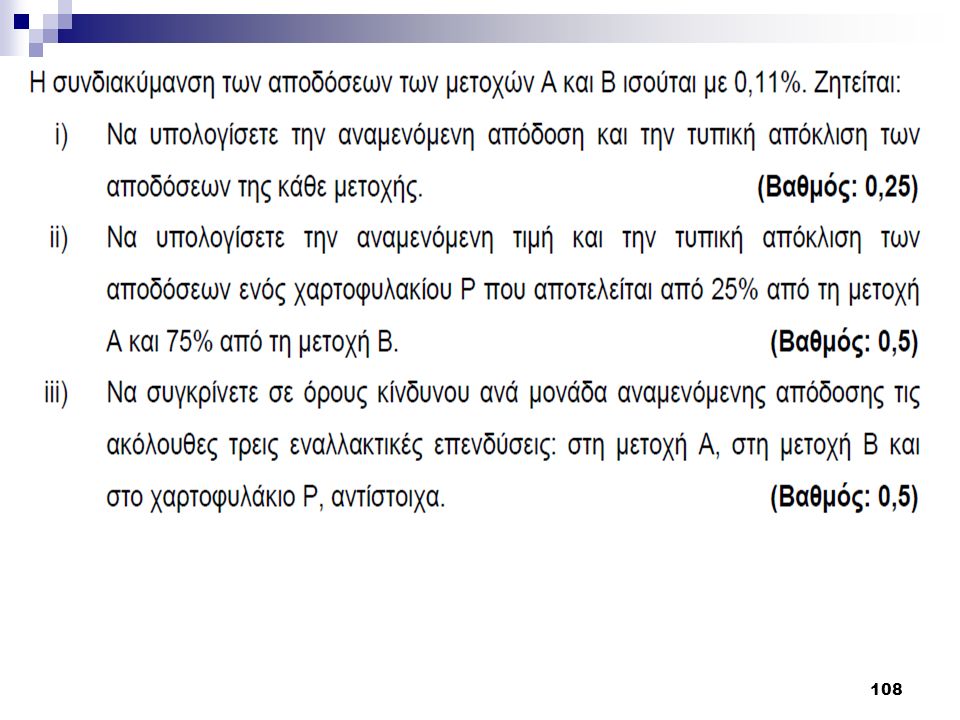

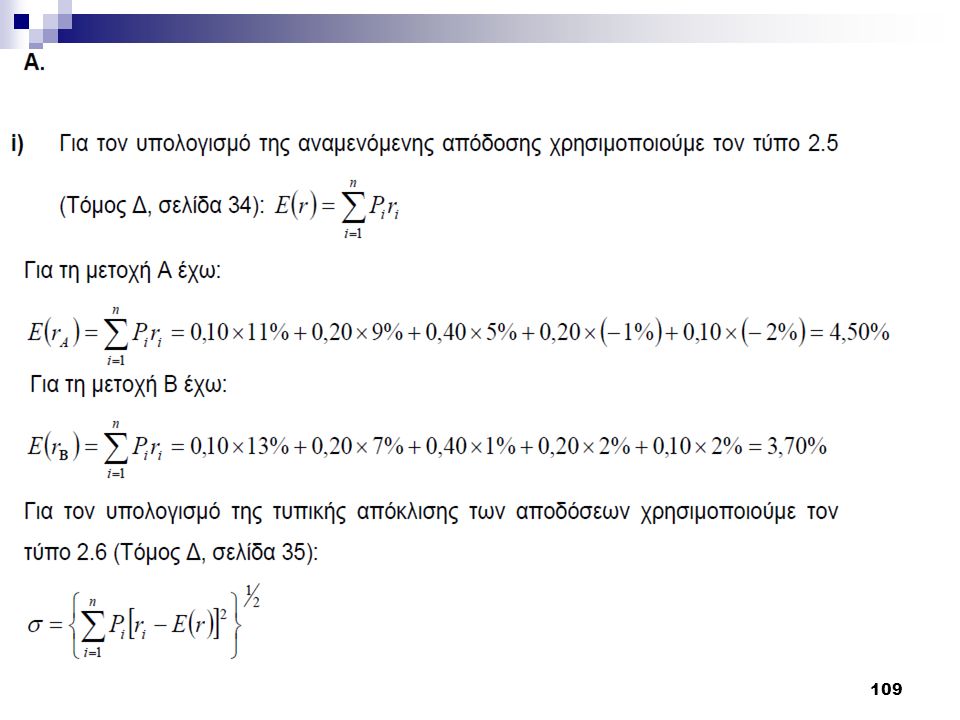

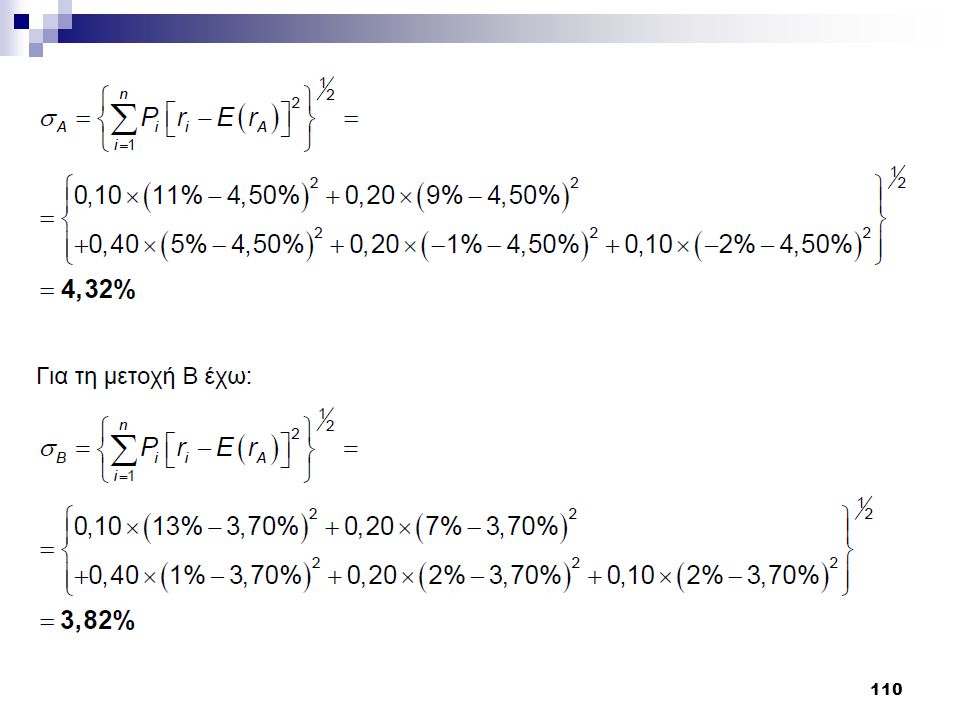

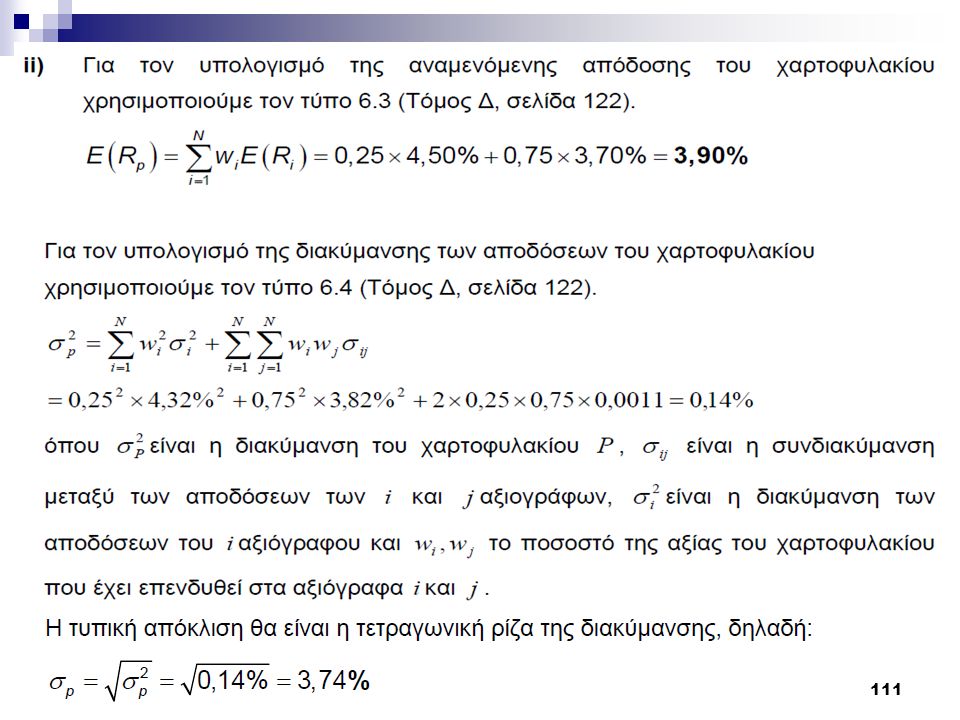

αςκηςεις

127

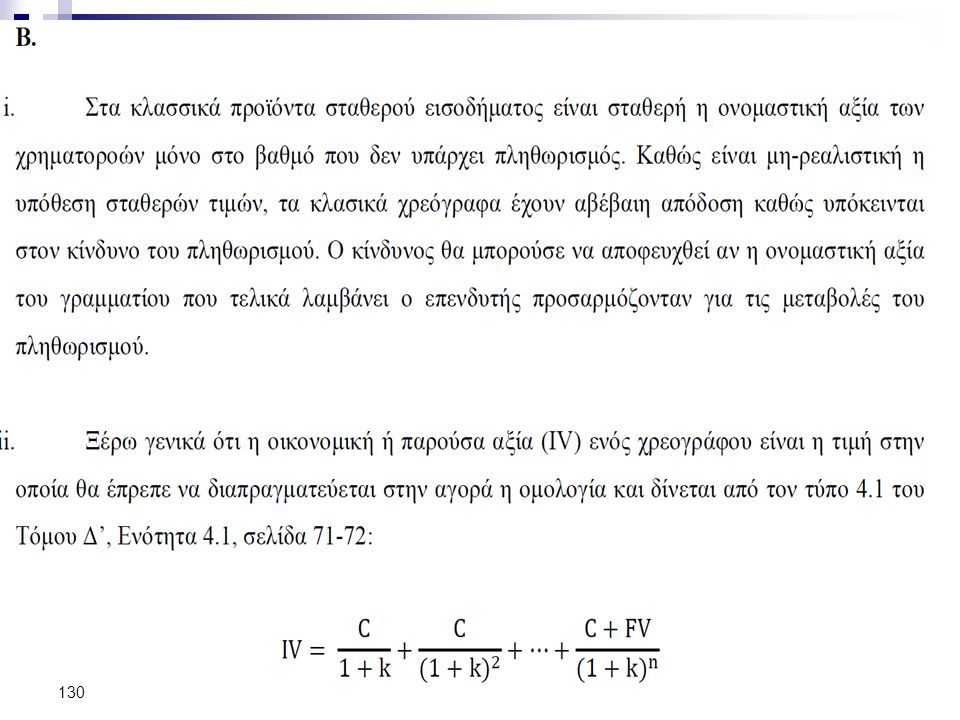

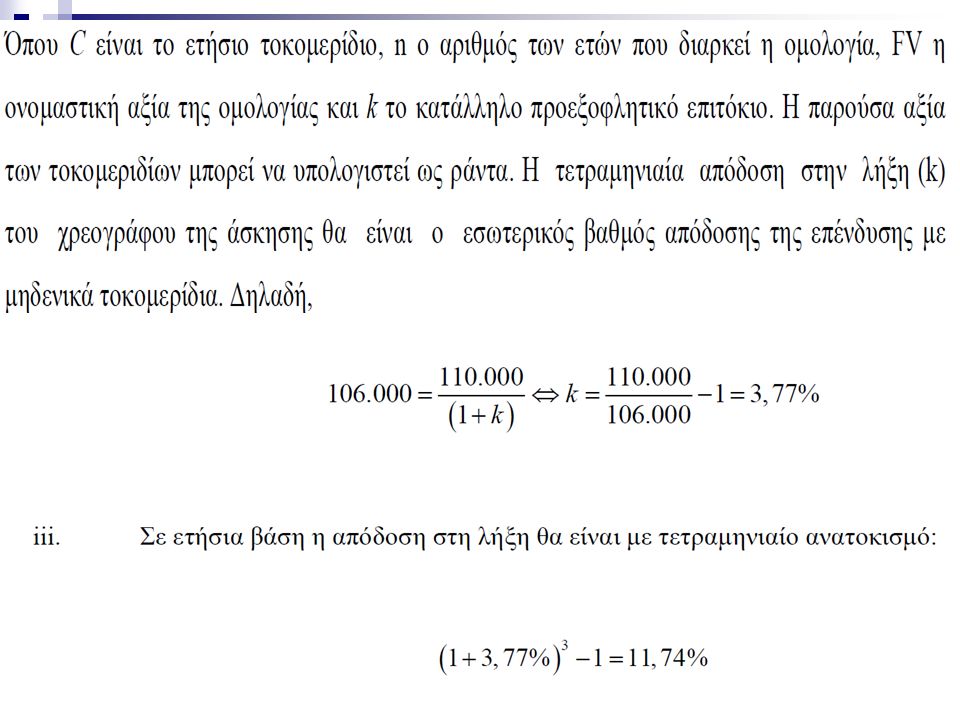

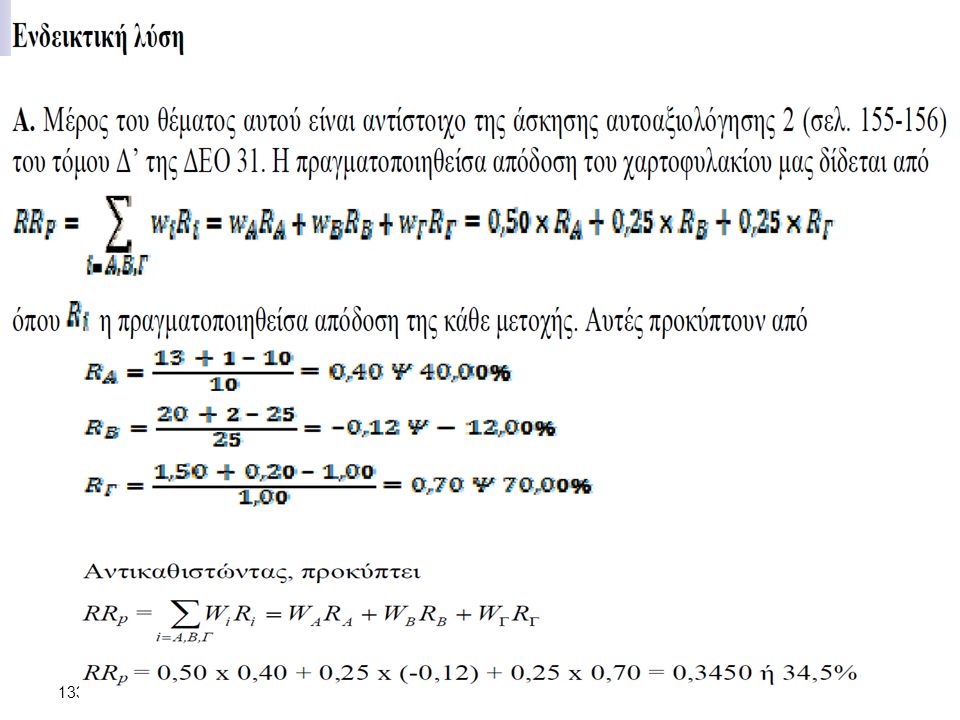

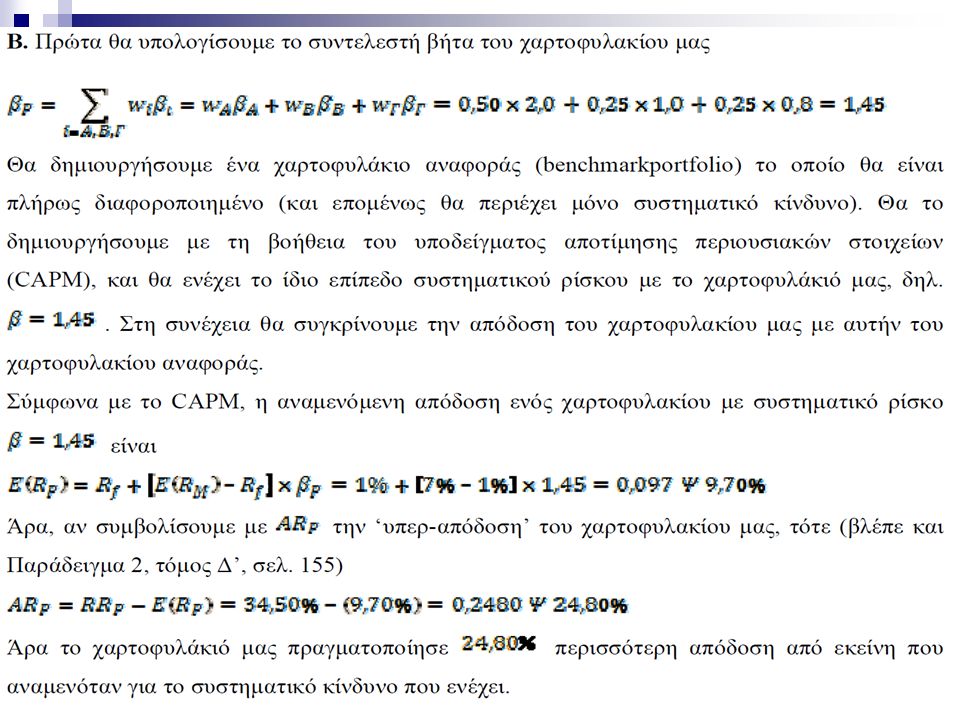

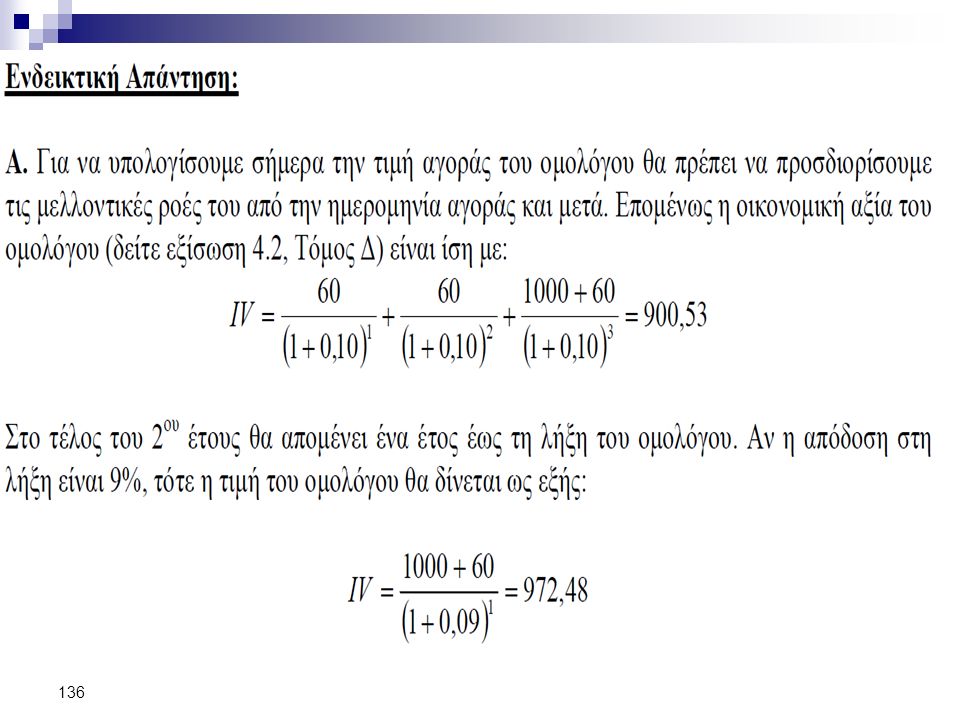

ΘΕΜΑ Α

132

ΘΕΜΑ Β

135

Θεμα Γ

137

HPY = Holding Period Yield

HPR = Holding Period Return

140

ΔΙΑΧΕΙΡΙΣΗ ΧΑΡΤΟΦΥΛΑΚΙΟΥ

ΤΕΛΟΣ ΔΙΑΧΕΙΡΙΣΗ ΧΑΡΤΟΦΥΛΑΚΙΟΥ

Παρόμοιες παρουσιάσεις

>")